Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

#1 14/12/2015 12h02

- Donatien

- Membre (2013)

- Réputation : 0

Bonjour,

ce message a pour but de recueillir votre opinion et d’échanger autour de la stratégie à avoir compte tenu de l’éventualité d’une confiscation des capitaux (épargne en banque) à partir de 2016.

Dès le 01/01/2016, les épargnants pourront se voir confisquer une partie de leur épargne pour aider leur banque.

Quand j’en discute avec des amis investisseurs (dizaine de biens immo, plus actions) ou CGPI, le discours est triple.

- Essayer de s’endetter au maximum auprès des établissements bancaires, principalement pour des prêts immo, en me disant qu’il est préférable d’avoir des dettes envers sa banque.

- Avoir aux alentours de 20% de son épargne en pièces d’or et argent (physique).

- De me dire de profiter de cette période pour se faire plaisir, dépenser une partie de son épargne plutôt que de se la voir confisquer plus tard : voyage, voiture,…

- Un 4ème point, un peu moins souvent évoqué est le fait d’investir dans l’économie réelle (exemple Wiseed) dans des starts up et autres socitété non côtées. Sans négliger la bourse puisque l’argent investi en bourse ne pourra pas être confisqué !

Et vous qu’en pensez-vous ? Quel est votre avis sur cette période ? Cela implique-t-il des adaptations particulières dans la répartition de votre épargne ?

Donatien

Message édité par l’équipe de modération (14/12/2015 14h00) :

- modification du titre ou de(s) mot(s)-clé(s)

Mots-clés : dépense, investissement, or, placement, épargne

![]() Hors ligne

Hors ligne

#2 14/12/2015 12h19

- azorgues

- Exclu définitivement

- Réputation : -3

Je prône pour la diversification :

20% Liquidités réparti sur 5 banques. Soit 4% du capital par banque.

20% Immo

20% Métaux

20% Bourses

20% Assurance vie/PEL

2% d’endettement.

En attendant que la situation économique s’éclaircisse.

Et je vais transférer une partie dans ma SARL… On ne touchera pas aux TPE / PME déjà bien taxés.

Chaque secteur a des Pour des des Contre. Aujourd’hui l’immobilier est sans conteste le meilleur placement ; nos politiques protègent ce secteur tandis que les métaux s’écroulent.

Jusqu’à quand un pétrole à 43$ et de l’or bientôt sous les 1000$ l’once ? Un ménage sur-endetté vis-à-vis de sa banque en faillite sera-t-il protégé ? ça sent le discours de l’agent immobilier ça.

![]() Hors ligne

Hors ligne

#3 14/12/2015 12h49

- okavongo

- Membre (2011)

Top 50 Actions/Bourse

Top 10 Invest. Exotiques

Top 50 Crypto-actifs

- Réputation : 242

Donatien a écrit :

Dès le 01/01/2016, les épargnants pourront se voir confisquer une partie de leur épargne pour aider leur banque.

Je pense qu’il serait bon de développer et d’indiquer précisément comment et dans quelles conditions cela peut-il se passer. Votre accroche est beaucoup trop "sensationnelle" à mes yeux…

Ceci dit, depuis 2007, bien choisir sa banque (ou encore mieux ses banques) est une bonne idée. Certaines enveloppes (ex : livret A) sont garanties par l’Etat.

![]() Hors ligne

Hors ligne

#4 14/12/2015 12h56

- darkvadehors

- Membre (2015)

- Réputation : 43

Bonjour,

Bien choisir sa/ses banques de " base" et répartir ses avoirs sur plusieurs banques. Sans faire de pub à qui que ce soit , les banques de renault et de peugeot ont l’avantage d’une rémunération pas ininteressante tout en n’obligeant pas à "investir" dans un nouveau compte bancaire. Elles ne proposent aucune carte, ne prélevent aucun frais , ne réclament aucun engagement.

![]() Hors ligne

Hors ligne

#5 14/12/2015 12h58

- Pandhore

- Membre (2013)

- Réputation : 17

Bonjour,

Même si en théorie les banques peuvent nous dépouiller de tout (j’espère qu’il y aura une rébellion avant !), les actions seront, à mon humble avis, les actifs touchés en dernier.

Car des ventes forcées et massives ajouteraient de la panique à une situation de chaos économique, alors on peut espérer que les gros poisons éviteront un Krach boursier qui les desservirait évidement.

Partant de cette modeste analyse, et pour sécuriser davantage, des actions sur PEA.

En effet, j’imagine mal que l’on force l’épargnant à retirer du cash de son PEA contre son gré, car les conséquence fiscales (selon l’ancienneté de ce dernier ) sont lourdes.

![]() Hors ligne

Hors ligne

#6 14/12/2015 12h59

- misternobody

- Membre (2014)

- Réputation : 6

Bonjour,

@okavongo je crois que donatien evoque cette possibilité à partir du 1er janvier 2016 :

En cas de crise, les banques pourront prélever les dépôts des épargnants - 18 décembre 2013 - Challenges.fr

![]() Hors ligne

Hors ligne

#7 14/12/2015 13h27

- gilgamesh

- Membre (2011)

- Réputation : 85

Donatien a écrit :

Bonjour,

[…] le fait d’investir dans l’économie réelle (exemple Wiseed) dans des starts up et autres socitété non côtées. Sans négliger la bourse puisque l’argent investi en bourse ne pourra pas être confisqué !

Si une grande banque française faisait faillite les entreprises seraient aussi impactées que les particuliers car elles ont leur trésorerie dans des banques systémiques la plupart du temps (start up ou grande entreprise).Incapables de payer les salaires elles feraient aussi faillite.Investir en bourse ou dans des entreprises non côtées ne serait donc pas une sécurité pour les épargnants.

Cependant un tel scénario serait tellement dramatique que j’ai du mal à imaginer qu’il n’y ait pas une nationalisation des banques quitte à obliger la BCE à utiliser la création monétaire pour se débarasser des dettes.Autrement ce serait des faillites en chaîne avec le chômage qui va avec, une alternative bien pire.

challenges.fr a écrit :

Au-dessus de cette somme, les personnes physiques et des petites et moyennes entreprises bénéficieront d’un traitement préférentiel par rapport aux autres créanciers.

![]() Hors ligne

Hors ligne

#8 14/12/2015 14h18

- zendoi

- Membre (2011)

- Réputation : 27

Bonjour à tous

Ce sujet revient effectivement dans les conversations et sur le net.

Une autre possibilité (je ne fais que "colporter " cette idée car hors compétence me concernant) est d’avoir un compte paypal.

Il semblerait que ce soit une possibilité de contournement.

Autre possibilité que l’on trouve sur des forums, le bitcoin.

Maintenant c’est à prendre avec des pincettes car encore une fois, je ne maîtrise pas suffisamment le sujet pour me lancer avec certitudes sur ces deux possibilités.

Me concernant, j’ai deux mois de salaire sous le lit et quelques napoléons.

Sinon il y a l’Andorre et ses banques locales mais ce n’est peut être pas le sujet de cette discussion.

Bonne journée à tous

![]() Hors ligne

Hors ligne

#9 14/12/2015 14h18

- okavongo

- Membre (2011)

Top 50 Actions/Bourse

Top 10 Invest. Exotiques

Top 50 Crypto-actifs - Réputation : 242

La phrase qui précède celle que vous citez me parait aussi importante :

Challenges.fr a écrit :

Les dépôts seront garantis jusqu’à 100.000 euros.

Avec une garantie de 100.000 par banque, ça laisse le temps de voir venir… Si on se réfère à l’exemple chypriote (qui est plus défavorable pour les petits dépôts) on avait "une taxe exceptionnelle sur les dépôts bancaires de 6,75 % jusqu’à 100 000 euros et 9,9 % au-delà" - Correction : garantie des dépôts de moins de 100 000 euros - le taux de conversion des dépôts supérieurs à 100 000 de la Bank of Cyprus en actions de celle-ci, passe de 37,5 % à 47,5 % (source : Crise financière chypriote de 2012-2013 ? Wikipédia). Ça fait mal, mais le terme "confiscation" me semble dans ce cas excessif.

Dernière modification par okavongo (14/12/2015 17h48)

![]() Hors ligne

Hors ligne

4 #10 14/12/2015 14h35

4 #10 14/12/2015 14h35

- stokes

- Exclu définitivement

- Réputation : 284

Bonjour,

Ah la confiscation……après l’impôt, par nature confiscatoire, dont chacun sait qu’il est prélevé sur les forces vives du pays, celles qui se lèvent tôt, ne font jamais grève et bossent 70 heures par semaine, voici donc que les banquiers s’apprêteraient à confisquer les dépôts de leurs clients !

On voit qui peut avoir intérêt à colporter ce genre de divagation : tous les parasites et autres vautours qui proposent des investissements en direct dans des actifs soi-disant tangibles : parts de PME non cotées, immobilier locatif vendu 2 fois le prix du marché, vin, forêts et autres placements exotiques ayant pour point commun de ne pas être déposés en banque, mais aussi d’être risqués et peu liquides.

Pour répondre à Donatien, la première chose à vous conseiller est de mieux choisir vos amis :

- les prêts conclus auprès de banques ayant fait faillite ne disparaissent pas : les obligations de l’emprunteur perdurent auprès du repreneur de la banque.

- le cours des pièces d’or et d’argent varie en fonction du cours du métal sous-jacent et peuvent donc baisser fortement ; s’il vous prenait la mauvaise idée de les déposer ailleurs qu’à la banque, ne craignez-vous pas que des "amis’" ne vous chauffent les pieds pour savoir où elles sont ?

- si vous dépensez tous vos revenus, vous serez encore plus dépendant de votre patron ou de vos clients que vous ne l’êtes à ce jour : un simple froncement de sourcil et votre structure de consommation s’écroule.

- investir comme minoritaire dans une PME non cotée c’est de l’altruisme qui confine au rôle du pigeon : le dirigeant majoritaire choisit de se rémunérer en salaires ou dividendes alors que le porteur de parts minoritaire se contente des dividendes que veut bien lui accorder le dirigeant. Les "amis" qui vous conseillent ce placement ne seraient-ils pas gestionnaire de FCPI ? S’agissant des actions cotées, les sociétés qui les émettent peuvent aussi faire faillite, votre épargne étant alors de facto confisquée par l’incompétence des dirigeants.

Comme vous l’ont indiqué plusieurs collègues, les dépôts sont garantis à hauteur de 100000 : répartir votre épargne en autant de comptes que de multiples de 100k est une solution ; ouvrir des comptes dans de grandes banques dont l’Etat est actionnaire (Banque Postale,..) ou présentant un risque systémique (BNP, SG) en est une autre.

Très sincèrement, si j’étais à votre place, je craindrais davantage les conseils intéressés de mes "amis" que le risque de confiscation de mon épargne.

![]() Hors ligne

Hors ligne

#11 14/12/2015 14h38

- RichardG

- Membre (2015)

- Réputation : 10

Tous les placements possèdent déjà des risques. La diversification de ses avoirs peut avoir un sens. Répartir ses avoirs sur différents pays (UK, Suisse)

Pour les actifs en France, des actions, des obligations, des livrets, de l’immobilier physique et papier, des métaux précieux, une voiture de collection et un bijou pour Madame (ou plusieurs).

Le pourcentage de répartition va varier avec le temps et la quantité de supports choisis. On peut miser sur 20% d’actions.

Le pendant de cette diversification, c’est qu’il faut la gérer.

Dernier point il faut aussi prendre en compte que ce qui n’est pas dans le système bancaire peut se faire voler.

Richard

![]() Hors ligne

Hors ligne

#12 14/12/2015 15h36

- Donatien

- Membre (2013)

- Réputation : 0

@ Okavongo, mon but n’était pas d’être dans le sensationnel et misternobody vous a répondu avant que je ne le fasse et apportant les précisions qui manquaient à mon premier message. Après le terme "confiscation" vous semble excessif, nous pourrions le remplacer par "taxation" si vous préférez. Cela ne me pose pas de problème et pour être franc, je ne fais pas de grande nuance entre les 2.

@stokes merci pour vos précisions et conseils amicaux ! ;-)

je ne suis tout de même pas certain de changer d’amis tout de suite, par contre je ne suis pas contre d’en avoir des nouveaux.

Je pense que vous interprétez certains de mes propos, qui n’étaient sans doute pas assez précis.

Quand vous écrivez : "- les prêts conclus auprès de banques ayant fait faillite ne disparaissent pas : les obligations de lemprunteur perdurent auprès du repreneur de la banque."

Je n’ai jamais dit qu’il ne faudrait pas rembourser les prêts réalisés et je suis d’accord avec vous (mes amis aussi d’ailleurs). J’évoque juste de façon implicite le mécanisme de lévier et de remboursement sur une longue période.

Idem quand vous dites :"si vous dépensez tous vos revenus, vous serez encore plus dépendant de votre patron ou de vos clients que vous ne lêtes à ce jour : un simple froncement de sourcil et votre structure de consommation sécroule.

Je ne l’ai pas évoqué et encore moins mentionné. J’ai simplement dit "dépenser une partie de son épargne".

Concernant votre point de vue sur les non cotées, je l’entends et le respecte. J’avoue cependant avoir de la satisfaction à investir une (petite) partie de mon épargne dans des entreprises qui ont des projets qui me correspondent, me touchent,… Mais encore une fois je comprends votre point de vue et j’ai bien conscience du risque de perte totale, mais aussi des gains possibles (déjà réalisés)

Enfin, sachez que je ne travaille pas avec mes amis, leur conseil ne sont donc pas intéressés.

Sur ce dernier point, qui ne faisait pas l’objet de mon message, comprenez que je ne cherche pas à vous convaincre, je vous en informe juste.

![]() Hors ligne

Hors ligne

#13 14/12/2015 17h06

- chris76

- Membre (2010)

- Réputation : 18

@ stokes…divagation…?

Accord conclu sur la directive "renflouement interne des banques"

![]() Hors ligne

Hors ligne

#14 14/12/2015 17h15

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

Hall of Fame

Hall of Fame

Certains crient au loup, alors que ce qui change au 01/01/2016 (la fameuse directive), ce nest pas que certains actifs deviendront plus confiscables quavant, mais juste que ce qui arrivera en cas de défaillance d’une banque a été précisé, que lordre dans lequel certains seront impactés a été précisé.

La directive diminue le niveau d’incertitude, et précise ce qui arrivera dans certaines situations, où avant c’était clairement incertain. Une telle directive ne rend nullement plus probable la défaillance d’un acteur économique, banque ou autre.

C’est un peu comme un plan de secours en cas d’incendie (ou d’autre type de catastrophe) : ça précise ce qu’il faudra faire, ça ne crée pas le risque. Bien au contraire, son élaboration permet souvent de minimiser le risque, en identifiant des mesures préventives, ou en s’y préparant.

Certains cassandres tenteront toujours de faire peur aux plus crédules avec un peu nimporte quoi !

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

1 #15 14/12/2015 17h28

- stokes

- Exclu définitivement

- Réputation : 284

chris76 a écrit :

@ stokes…divagation…?

Accord conclu sur la directive "renflouement interne des banques"

Je lis dans l’article que vous citez :

L’instrument de renflouement interne prévu par la directive contraindrait les actionnaires et les détenteurs d’obligations à encaisser les premiers coups. Les dépôts non garantis (plus de 100 000 euros) seraient touchés en dernier et dans de nombreux cas après l’intervention du fonds de résolution financé par la banque et du système national de garantie de dépôt du pays où se trouve la banque, dans le but de stabiliser la banque. Les plus petits déposants seraient dans tous les cas explicitement exclus du renflouement interne.

Afin d’améliorer les perspectives de redressement d’une banque en difficulté et de promouvoir la stabilité économique de manière générale, les renflouements internes s’appliqueraient au moins jusqu’à 8% de l’ensemble des avoirs totaux perdus. Dans la plupart des cas, cela signifierait que les actionnaires et que de nombreux détenteurs d’obligations devraient intervenir. Au-delà de ce seuil, l’autorité de résolution bancaire pourrait autoriser la banque à avoir accès au financement du fonds de résolution à hauteur de 5% maximum des avoirs de la banque.

Le risque de "confiscation" est donc nul pour les petits déposants en dessous de 100 k et relativement faible au-delà. En revanche, seraient pénalisés les actionnaires de la banque faillie et aussi, ce qui est nouveau, les obligataires ; dit autrement, les fonds vautours ou épargnants cupides qui auront acheté de la dette "high yield" en pensant que la puissance publique rembourserait en dernier ressort en seront pour leur poche.

Comme l’indique "goodbyelenine" il s’agit de définir et de hiérarchiser les instruments de sortie de crise bancaire, cela pour éviter de se retrouver dans la situation des banque chypriotes pour lesquelles, dans un premier temps, l’eurogroupe n’avait rien trouver de mieux que de ponctionner (confisquer ?) les comptes des petits épargnants, cela sans que le "socialiste" Moscovici n’y trouve à redire ; face au tollé général, l’eurogroupe a finalement reculé et sanctuarisé les dépôts inférieurs à 100k.

![]() Hors ligne

Hors ligne

#16 22/12/2015 23h00

- bowmeg

- Membre (2015)

- Réputation : 4

Bonjour,

Au 1er janvier 2016, en cas de faillite d’une banque, plutôt que de faire appel à l’Etat pour sauver la banque, celle ci pourra venir ponctionner votre compte….

Quel risque supplémentaire génère cette nouvelle disposition légale ? J’avoue ne pas trop savoir quoi en penser. Au dela du fait qu’il s’agit d’une spoliation pure et simple….

Afin de préserver un peu notre capital chèrement acquis, quelles solutions avez vous pour débancariser votre épargne (au moins partiellement) ?

Mes quelques réflexions ou pistes de solutions sont :

- Acheter de l’or physique

- Investir dans la pierre

- Avoir un compte paypal

- Inscrire ses actions en nominatif pur

- Ouvrir un compte dans un paradis fiscal

En voyez vous d’autre ?

![]() Hors ligne

Hors ligne

#17 22/12/2015 23h35

- okavongo

- Membre (2011)

Top 50 Actions/Bourse

Top 10 Invest. Exotiques

Top 50 Crypto-actifs - Réputation : 242

Déjà évoqué ici : Risque de confiscation des capitaux : quelle stratégie ?

En résumé :

stokes a écrit :

Le risque de "confiscation" est donc nul pour les petits déposants en dessous de 100 k et relativement faible au-delà.

100 000 par banque ça permet de voir venir…

![]() Hors ligne

Hors ligne

1 #18 23/12/2015 00h38

- garprenti

- Membre (2013)

- Réputation : 44

Bonjour Bowmeg,

"Quel risque supplémentaire génère cette nouvelle disposition légale ?":

Je dirais qu’elle n’ajoute pas forcément un risque supplémentaire (à priori, le but du législateur est même plutôt une réduction du risque

), le risque est à chercher du côté de ce qui pourrait amener la banque dans une telle situation de stress, qu’elle soit ensuite renflouée via l’argent mis en dépôt, celui de vos impôts, ou celui créé via la planche à billets, vous serez/nous serons du côté des floués!

▪L’or peut être une piste, mais à part son rôle "d’assurance si tout fout le camp", il ne faut pas oublier qu’il n’a pas des performances historiques fabuleuses, loin de la.Sans compter la volatilité de son cours, les frais d’achat/vente, et la fiscalité en cas de plus-values, bref spoliation de ce côté là possible..

▪Les actions, qu’elles soient au porteur ou au nominatif, sont des titres de propriété, pas des dépots, donc pas de spoliation "directe" de ce côté-là, mais si vraiment une grande banque systémique vient à s’ effondrer, la valorisation de votre portefeuille risque d’en pâtir, les dividendes pourraient également souffrir(souvenez-vous de 2008..), et je ne parle pas non plus d’une évolution de la fiscalité sur les valeurs mobilières

▪L’immobilier ne serait pas non plus concerné par une décision de ponction des dépôts, mais c’est sans doute l’actif avec lequel vous pouvez être le plus facilement spolié, étant par définition immobile, donc une parfaite vache à lait fiscale.

▪les paradis fiscaux ne vous offrent pas forcément un cadre plus securisé pour votre épargne(ces pays ont souvent comme principale source de richesse le secteur financier: en cas de bouleversement majeur de celui-ci, je me sentirais plus a l’aise avec des actifs placés dans un pays à l’économie plus diversifiée et résiliente

), et l’avantage fiscal est nul pour un resident fiscal français, et pour ce qui serait d’actifs non déclarés, le risque de confiscation n’en est que plus grand!

▪on peut aussi ajouter les contrats d’assurance-vie, qui ne sont pas des dépôts, mais des créances.on pourra bien sûr se poser la question de la composition du fonds euro/des unités de compte, de la solidité de l’assureur, des sociétés de gestion, des banques dépositaires

Je ne pense pas qu’une solution "zero risques" puisse exister, mais il est sans doute possible de s’ en approcher en faisant un mix de tout ce qui a été passé en revue ci-dessus.

Diversifier en classes d’actifs,en supports d’investissement, diversifier geografiquement, et diversifier les intermédiaires. ..

Dernière modification par garprenti (Aujourd’hui 19h13)

![]() Hors ligne

Hors ligne

1 #19 23/12/2015 03h13

- Mevo

- Membre (2013)

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 10 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Entreprendre

Top 20 Banque/Fiscalité

Top 10 SIIC/REIT

- Réputation : 539

garprenti a écrit :

L’or peut être une piste, mais à part son rôle "d’assurance si tout fout le camp", il ne faut pas oublier qu’il n’a pas des performances historiques fabuleuses, loin de la.

Vous parlez de votre sensation (juste ?) ou des faits ? C’est sûr, ca dépend de la période qu’on choisit, mais globalement, à part ces quelques dernières années où il a été massacré (et encore, en Euros, il s’est plutôt bien tenu), la perf long terme de l’or n’a rien a envier à personne.

Entre être sur le CAC ou l’or depuis 2000, vous préféreriez quoi ? (c’est un exemple typique de période choisie, c’est vrai)

![]() Hors ligne

Hors ligne

#20 23/12/2015 07h30

- garprenti

- Membre (2013)

- Réputation : 44

Bien sur, Mevo, tout est question de periodes, l’or en a eu de belles -et heureusement, sinon j’en aurais parlé comme d’un actif "pourri", à fuir..- mais tout depend aussi de la longueur de la dite période.

Par periodes de 10 ans, vous pouvez trouver un interet certain à l’or, mais vous avez (en tout cas jusqu’à present plus de chances de faire mieux que l’inflation avec quasiment toutes les autres classes d’actifs sur des periodes de 40 ans (je sais, c’est long…).

En tout cas, peu importe ses qualités, difficile de conseiller à quelqu’un de remplacer l’essentiel de ses economies placées en banque par un stock d’or, un portefeuille d’actions, ou de l’immobilier, juste pour espérer traverser un hypothétique crash financier.

Avoir un peu de tout, pourquoi pas, mais surponderer une classe d’actifs en particulier ne doit se faire que de manière réfléchie, et sur d’autres considérations que la peur de la spoliation.

![]() Hors ligne

Hors ligne

#21 23/12/2015 12h24

- okavongo

- Membre (2011)

Top 50 Actions/Bourse

Top 10 Invest. Exotiques

Top 50 Crypto-actifs - Réputation : 242

Je crois que l’on mélange plusieurs sujets.

Par rapport aux nouvelles réglementations, pour la très grande majorité des gens il suffit de limiter à 100 000 les dépôts par banque et alors ces nouvelles pratiques n’auront aucune conséquence.

Celui qui craint le stade supérieur, un krach bancaire généralisé et qui pense que les états ne sauveront pas les banques peut effectivement se tourner vers l’or. Mais si on a de l’or en temps qu’assurance (10% du patrimoine) alors on se fiche de la performance puisque ce matelas d’or n’est là qu’en cas de crise systémique. Cela nous renvoie au sujet de cette file : La ruine du rentier : êtes-vous protégé ? . A noter que depuis 2012 il s’est passé beaucoup de choses et l’on a vu notamment la puissance de feu de la planche à billets de la BCE.

![]() Hors ligne

Hors ligne

#22 23/12/2015 12h48

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité

- Réputation : 651

- Hall of Fame

Mevo,

Je crois que ce n’est pas qu’un ressenti de Garprenti. Les données sont là pour le prouver.

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

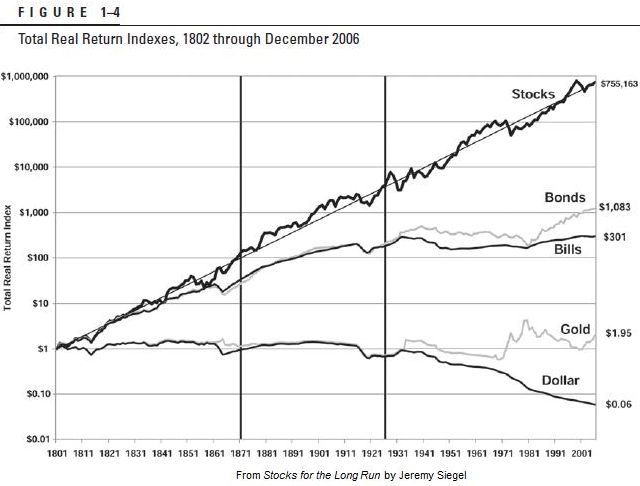

#23 23/12/2015 14h06

- okavongo

- Membre (2011)

Top 50 Actions/Bourse

Top 10 Invest. Exotiques

Top 50 Crypto-actifs - Réputation : 242

Votre graphique est "bizarre" (1$ transformé en 0,06 $ ?) et nécessiterait quelques explications ou légendes pour valiser sa justesse et le comprendre.

Concernant l’or ce graphique n’est absolument pas pertinent. Ce n’est que le 15 Août 1971 que le dollar est devenu inconvertible en or. Auparavant, à part l’épisode "confiscation" de 1934 ou le dollar est passé de 20,67 $ à 35 $ l’once, le dollar était convertible et la parité était fixe. Autrement dit, avoir de l’or ou un billet de banque était à peu près équivalent. Dans ces conditions détenir de l’or n’avait que peu dintérêt et était même en partie interdit aux USA. Aucun intérêt donc à analyser le cours de l’or en dollars avant 1971…

Dernière modification par okavongo (23/12/2015 18h32)

![]() Hors ligne

Hors ligne

1 #24 23/12/2015 14h28

- Philippos

- Membre (2013)

- Réputation : 13

Le coup des 100 000 , je ne sais pas si ça change grand-chose. De toute façon s’ils ont besoin de "confisquer" (voler?) de l’argent ils peuvent le faire via des mesurer d’urgence, comme à Chypre.

Ils peuvent aussi le faire en augmentant les taxes sur l’immobilier, les actions… C’est certes moins impressionnant mais le résultat est le même.

Le cash est toujours un mauvais "investissement", autant ne pas en garder plus que nécessaire avec juste une épargne de précaution.

Notez que pour l’or on la confiscation a existé en 1720 avec John Law en France:

Wikipédia a écrit :

Law interdit la possession de plus de 500 livres de métaux précieux par foyer, sous peine de confiscation et d’amende. Une récompense est promise aux dénonciateurs, et des perquisitions ont lieu, même chez les ecclésiastiques

Aux Etats-Unis en 1933 avec l’executive order 6102 :

Wikipédia a écrit :

La loi interdisait ainsi la détention de pièces d’or, de lingots d’or, et de certificats ou titres rattachés à de l’or. Les particuliers étaient ainsi censés remettre leurs biens en or à la Réserve fédérale pour ou avant le 1er mai 1933. Les contrevenants à la mesure pouvaient se voir infliger des peines pouvant aller jusqu’à 10 ans de prison et une amende de 10 000 dollars de l’époque1 (182185 dollars actuels). Ces peines ont été rarement appliquées

Vous n’êtes donc pas protégé à 100% avec de l’or non plus. Ou alors vous le cachez dans votre jardin.

Sur le principe c’est quand-même assez incroyable que des banques puissent piocher dans l’argent des dépositaires en cas de coup dur sans que ça n’émeuve plus que ça. C’est pas comme si elles reversaient une partie de leurs bénéfices aux dépositaires quand tout va bien…

@okavongo, le graphique est surprenant à première vue mais cohérent. Le rapport or / dollar a été multiplié par 30 environ depuis 1970, ou, vu autrement, la valeur du dollar a été divisée par 30. Ca dépend juste de quelle référentiel on prend.

Il est évident qu’un dollar d’aujourd’hui vaut beaucoup moins qu’un dollar de 1800, vu tout ce qui a été imprimé depuis 1970.

![]() Hors ligne

Hors ligne

1 #25 23/12/2015 14h38

- Faith

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2022

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 10 Crypto-actifs

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 690

- Hall of Fame

Philippos a écrit :

Sur le principe c’est quand-même assez incroyable que des banques puissent piocher dans l’argent des dépositaires en cas de coup dur sans que ça n’émeuve plus que ça. C’est pas comme si elles reversaient une partie de leurs bénéfices aux dépositaires quand tout va bien…

a ) ce n’est pas en cas de coup dur mais en cas de faillite

b ) un dépositaire est un prêteur (c’est ainsi depuis toujours, depuis la naissance des premières banques), ça n’émeut pas plus que quand les actionnaires et les détentions d’obligations doivent passer à la caisse

c ) ça m’étonnerait que beaucoup de gens laissent 100K sur un compte rapportant 0% (et même si c’est le cas, il faut considérer que le faible prix auquel sont facturés les services fournis constituent un intérêt en nature) donc la banque reverse bien de l’argent aux dépositaires. C’est d’ailleurs même mieux qu’une partie des bénéfices, puisque cet intérêt reversé l’est même en cas de pertes.

d ) si ce n’est pas une retenue sur compte, c’est une perte pure et simple ou une augmentation d’impôts. Personne ne peut croire que l’argent nécessaire à éviter une faillite ne sortira pas des poches des citoyens.

Bref, c’est un sujet qui commence à être usé: même sur Facebook on commence à trouver plus de partages viraux dénonçant toutes ces "méchantes" banques…

Ca prend un temps fou d’y répondre pour demander à ses amis de réfléchir avant de propager de telles sornettes.

La vie d'un pessimiste est pavée de bonnes nouvelles…

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “risque de confiscation des capitaux : quelle stratégie ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 151 | 80 465 | 24/03/2024 14h51 par jobbi | |

| 4 | 7 035 | 20/10/2011 18h31 par dkee34 | |

| 13 | 3 709 | 08/08/2021 22h54 par Antesite | |

| 15 | 9 911 | 22/04/2014 16h50 par zetrader | |

| 28 | 5 577 | 18/01/2023 17h19 par Asinus | |

| 51 | 22 089 | 29/03/2018 19h45 par FastHand | |

| 14 | 4 595 | 01/11/2022 16h45 par smith |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil