Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#1 21/09/2017 00h16

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

La dernière fois, je vous ai présenté un investissement un peu "atypique" sur ce forum puisqu’il s’agissait d’une société type "BDC", HTGC, cette fois, je vais revenir aux grands classiques du forum, une REIT, qui plus est américaine !

Mais, non, il ne s’agit pas de "malls" ou de commerces, ni de bureau, ni dhôtel ou des logements, et toujours pas des centres de logistiques ou de storage, des hôpitaux ou maisons de retraite, des buildings de data center, des campings, des pipelines

Rien de tout cela.

Son nom complet fait un peu long et pompeux, Hannon Armstrong Sustainable Infrastructure Capital (NYSE: HASI), mais indique clairement le domaine d’investissement de cette société.

Il consiste à nvestir dans tout ce qui touche les énergies renouvelables. En fait, la société classe ses investissements dans 4 domaines:

1- l’amélioration des performances énergétiques (économie d’eau ou d’électricité)

2- la production d’énergie éolienne

3- la production d’énergie solaire

4- les infrastructures durables

Cette société existe depuis 15 ans, et sont siège social se situe dans le Maryland. Un an après sa création, elle a été introduite en bourse, et elle constitue encore aujourd’hui, la plus grosse société cotée qui est spécialisée dans les énergies renouvelables, avec plus de 2B USD de capitalisation.

A noter que le chairman n’a pas changé depuis le début et détient toujours environ 2% des actions. Le capital est toutefois trés ouvert, avec un flottant représentant 97.7% du total des parts. Les 2 plus gros actionnaires étant 2 fonds (Rowe Price et BlackRock) possèdant moins de 10% des parts chacun.

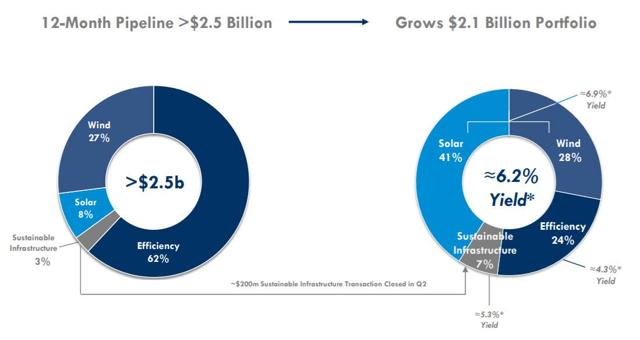

La liste ci-dessus, présente les domaines par ordre d’importance d’actif et de résultats mais le pipeline de projet pour les années à venir est important et devrait à terme présenter les 3 premiers cités comme contribuant aux résultats de manière à peu près équilibrés.

Sur tout les projets actuels de HASI, 98% sont classés "Investment grade"; de plus, environ la moitié des projets sont des "clients gouvernementaux". HASI n’est souvent propriétaire que du terrain (dans le cas des fermes solaires ou éoliennes), et l’exploitant paie un loyer mensuel à HASI. Il est évident que de part la nature même des investissements, il s’agit généralement de bail long, voir trés long. On peut donc espérer une stabilité des revenus supérieure à la moyenne des REITs.

L’ANR est donné à environ 14$. Donc, aux environs de 22-24$, l’action cote largement au dessus de son ANR. Amha, cela se justifie par:

- Des locataires fidèles et sûres

- Un rendement plus élevé que la moyenne

- Des perspectives de développement importants (augmentant non seulement le capital mais aussi les revenus).

On peut aussi noter un taux d’endettement important mais encore acceptable pour le type d’investissement, et pour une grande part à taux fixe et sans grande échéance à venir à CT.

Et, j’ai gardé le meilleur pour la fin: le dividende approche les 6% annuels, sachant qu’une grande partie du résultat est jusque-là réemployé pour les investissements. On a donc affaire à une REIT "hybride" qui joue aussi bien sur la croissance que la distribution, sur un secteur "original". Pour ceux qui souhaitent investir dans une REIT, mais sont déjà fortement exposés aux commerces et bureaux, cette valeur offre une possibilité de diversification intéressante.

Pour résumer, je dirais que cette valeur présente les avantages suivants:

- forte marges permettant une croissance tout en conservant du rendement.

- gestion apparemment alignée avec les intérêts des actionnaires et bon track-record depuis 10 ans.

- fort "moat" du fait de la position de leader (presque monopolistique)

- baux trés long terme pérennisant les revenus.

Du côté des inconvénients, je vois les points de vigilance suivants:

- forte dépendance à un client (l’état américain)et difficulté de reconvertir les biens si le locataire décide de partir.

- structure financière qui pourrait être encore meilleure (LTV plus faible)

- la valeur se paie tout de même un peu chère au cours actuel

Pour ceux qui s’intéresse à cette valeur, vos analyses, plus approfondies que la mienne (ou pas d’ailleurs ! ), sont les bienvenues…

AMF: Je suis actionnaire de HASI. PRU = ~ 22.5$

Dernière modification par WhiteTiger (21/09/2017 08h39)

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#2 21/09/2017 10h29

- StephBanquophobe

- Membre (2012)

- Réputation : 19

Intéressant mais je ne comprends pas leur modèle d’affaires.

Je crois voir 2 possibilités : soit ils achètent des terrains (donc ils prennent un risque) puis vont démarcher des installateurs/exploitants de fermes solaires ou éoliennes parce qu’ils pensent/savent que c’est un bon terrain pour telle ou telle technologie ou à l’inverse ils sont en contact avec ces développeurs de parcs énergétiques et les installateurs leur proposent de faire du lease-back (c’est un peu ça non ?).

Dans le 1er cas, ils doivent pouvoir trouver des terrains pas chers et faire de bonnes faire mais… prennent un gros risque de ne jamais trouver personne. Dans le second cas, je ne comprends pas pourquoi il n’y aurait pas un appel d’offres de lease-back et donc les rendements m’apparaissent très élevés (ou alors ils reflètent des affaires "passées" déjà signées parce que les affaires faciles ont déjà été faites mais ça ne reflète pas le futur). En effet, avec des baux aussi élevés (donc grosse garantie), la concurrence doit être rude pour faire du lease-back et donc les rendements baissés.

En plus, très souvent pour ce genre de projets, les terrains sont municipaux ou gouvernementaux et les opérateurs paient donc un loyer à l’entité publique (souvent faible) donc ça réduit les possibilités de "grandir".

![]() Hors ligne

Hors ligne

#3 23/09/2017 10h10

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

Bonjour Stephanie,

ce n’est en général, ni l’un, ni l’autre. En effet, vu la taille des projets, les montants à investir sont énormes. De plus, il faut souvent obtenir des permis

Bref, un projet comme cela ne démarre pas s’il n’est pas supporté par le gouvernement local et tant que tout le plan de financement des différents partenaires n’est pas finalisé.

Ce qui est intéressant à noter, c’est que Hannon est la seule REIT sur ce secteur. En fait, il y en a une autre, Power REIT (PW), qui investit aussi dans les assets liés aux énergies renouvelables. Mais, sa taille financière beaucoup plus petite ne lui donne pas accès aux même projets que Hannon. Il y a donc un fort "moat" (rare pour une foncière), lié à sa taille et son ancienneté sur ce créneau.

PS: Je me suis trompé. Je pense que ce sujet serait mieux dans les foncières côtées. Si un modo passe par là… Merci d’avance.

Dernière modification par WhiteTiger (23/09/2017 10h35)

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#4 25/09/2017 18h25

- Kohai

- Membre (2012)

Top 50 Portefeuille

- Réputation : 287

Bonjour,

Je classerais Hannon plutôt dans les mREIT que dans les REIT.

Leur business est plus le financement d’infrastructures que la propriété et location.

HASI a écrit :

Hannon Armstrong (NYSE: HASI) is a leading investor in the sustainable infrastructure markets, including energy efficiency and renewable energy, providing capital to established sponsors and high credit quality obligors for assets that generate long-term, recurring cash flows.

En fait c’est avant tout une société financière (classée comme telle d’ailleurs par MorningStar) qui a demandé et obtenu le statut de REIT.

MorningStar a écrit :

Hannon Armstrong Sustainable Infrastructure Capital Inc is a specialty finance company. It provides debt and equity financing to energy efficiency and renewable energy markets.

Ils sont classés dans les "Mortgage REIT" catégorie "Commercial Financing" par la NAREIT (cf REITWatch ).

Leur dividende est croissant mais la distribution récente (que depuis 2013).

Je n’ai pas creusé plus

L'Investisseur Individuel, mon blog orienté "Dividendes Pérennes": http://investisseur-individuel.com/

![]() Hors ligne

Hors ligne

#5 26/09/2017 22h23

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

C’est pas faux.

Actuellement, la répartition est de 60%/40% en faveur des prêts. En d’autre terme, HASI tire 60% de ses revenus de remboursement des prêts accordés à ses clients et de 40% des locations de ses propriétés. C’est donc plutôt une mREIT (qui reste une sous-catégorie des REITs).

Toutefois, à moyen terme et à la vue du pipeline des projets en cours, ce sera l’inverse dans les même proportions. 60% des revenus seront produits par les loyers et 40% par les remboursements de prêts. Donc cela pencherait plutôt du côté des REIT (sans "m").

PS: toutes les foncières (REIT ou pas) étaient classées dans la catégorie des établissement financiers avant que l’on en fasse récemment une catégorie spécifique.

PS2: Morningstar n’est pas toujours une bonne référence

même si c’est plutôt pas mal ! ![]()

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

2 #6 26/09/2017 22h36

2 #6 26/09/2017 22h36

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Crypto-actifs

Top 20 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

- Réputation : 501

Bonsoir !

Mais alors, c’est à moitié une REIT. Donc une mi-REIT.

Du coup je vais jeter mes mirettes à moi sur Google-finance pour me faire une idée…

M07

![]() Hors ligne

Hors ligne

#7 23/10/2017 13h27

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

![]()

Brad Thomas, un spécialiste des REITs intervenant sur SA, semble aussi s’intéresser au sujet:

Article SA

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#8 31/10/2017 18h11

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

Pour le suivi, un dividende a été payé de 0;33$ brut par action, pour ceux qui détenaient des actions au 05-Oct. Cela représente un dividende annualisé de 1.32$ par action, soit environ 5,4% au cours actuel.

Ce soir, après la clôture du marché, annonce des résultats du Q3. Le cours a ouvert en hausse aujourd’hui… affaire à suivre car le consensus des analystes est à 25.5$, un peu au dessus du cours actuel.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#9 26/02/2018 10h31

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

Pour le suivi, les résultats ont été publiés le 21/02. Cela a entrainé une baisse de 11% dans la journée.

Cela me semble exagéré car il n’y a aucune mauvaise nouvelle. Le dividende est maintenu, le profil de la dette s’améliore et le portefeuille est en croissance.

Je pense donc que le cours actuel me semble un bon point d’entré pour le LT.

Et puis voici le dernier article de Brad Thomas sur le sujet:

Seeking Apha - HASI

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#10 26/02/2018 10h59

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Crypto-actifs

Top 20 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT - Réputation : 501

Bonjour !

@WhiteTiger, m.erci pour le suivi de ce dossier atypique.

Toutefois, j’ajoute que IB/Lynx n’a pas l’air d’apprécier particulièrement ce titre, car il ne consent qu’un taux de marge nécessaire pas terrible, de l’ordre de 70 % (contre environ 15 % pour OHI ou CYS, par exemple).

M07

![]() Hors ligne

Hors ligne

#11 26/02/2018 11h34

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

Bonjour M07,

Ce n’est pas une question "d’appréciation" mais simplement une question de volatilité CT. Après une chute de 10% en une journée, cela n’a rien d’étonnant. En comparaison, CYS et OHI ont eu une volatilité beaucoup plus faible ces derniers jours.

Plus la volatilité des titres est importante, plus la couverture doit être importante. C’est un calcul mathématique, ni plus, ni moins. Et pas un jugement de valeur.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#12 26/02/2018 12h33

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Crypto-actifs

Top 20 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT - Réputation : 501

Re !

Au lieu d’écrire "IB n’a pas l’air d’apprécier", j’aurais dû écrire "l’algorithme d’IB n’a pas l’air d’apprécier".

WhiteTiger a écrit :

Après une chute de 10% en une journée, cela na rien détonnant

Si la volatilité joue un rôle certain, je ne pense pas qu’une baisse (récente) ait de l’influence. Simplement parce que la marge est calculée proportionnellement. 20 % de 21 USD ça fait 4,2 USD et 20 % de 18,9 USD ça fait 3,78 USD. La baisse est déjà incluse dans le taux de marge (cela vaut aussi pour une hausse).

En fait, IB ne fournissant pas les détails de son algorithme (secret de fabrication), on en est réduit à imaginer.

Tout cela n’enlève rien aux qualités (et défauts) de HASI. Perso, je vois un risque lié aux positions de D. Trump, qui a tendance à couper ce qui a une image écolo/développement durable/énergie renouvelable. Même si certains États ont une vision différente. Par contre, à long terme, HASI pourrait bien rebondir.

M07

![]() Hors ligne

Hors ligne

#13 26/02/2018 13h54

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

Le détail de l’algorithme se trouve en français dans le lien suivant:

Calcul de marge

Heureusement que IB est capable d’expliquer son algorithme car cela impacte les frais et les opérations de bourse qu’ils appliquent éventuellement sur un compte client qui aurait dépassé l’autorisation.

Cela ne peut pas être secret, sinon il y aurait beaucoup de contestations et de plaintes, outre-atlantique et ailleurs.

Encore une fois, l’algorithme ne fait pas une "appréciation" de la valeur. C’est un simple calcul basé uniquement sur le prix. Comme IB fait un calcul de marge en temps réel, il est certain qu’une chute de 10% en cours de séance aura un impact sur la marge requise. (voir le lien ci-dessus). Mais cela est surtout dépendant du montant du portefeuille total et de la marge restante a moment du calcul.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “hannon armstrong (foncière us d'énergie renouvelable) : objectif terre ! ”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 1 | 998 | 13/04/2021 18h46 par corran | |

| 2 | 2 126 | 25/05/2018 11h05 par starlord72 | |

| 3 | 2 032 | 03/10/2019 20h35 par Tomatoketchoupy | |

| 6 | 2 000 | 06/04/2020 20h29 par Asmfan13 | |

| 15 | 8 174 | 16/08/2022 21h41 par Ours | |

| 76 | 22 953 | 14/08/2021 14h17 par Ours | |

| 110 | 37 871 | 30/09/2022 19h05 par Canyonneur75 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil