Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

#51 01/05/2012 23h53

- placementapapa31

- Membre (2011)

- Réputation : 48

Super_Pognon a écrit :

Avec un taux à 4% ou à 5% pour une même durée, pour une même mensualité, le montant emprunté diminue de 7-8%.

Un exemple chiffré : 4% avec des mensualités de 1000 pendant 15 ans -> montant du prêt : 135 192

5% avec des mensualités de 1000 pendant 15 ans -> montant du prêt : 126 455

Je suis tout à fait d’accord : de ce point de vue la baisse du prix de l’immo est absolument mécanique. Le montant du prêt baisse (=moins de monnaie est crée) donc le prix doit dégonfler. Tarissement du crédit = cause principale de dégonflement d’une bulle de crédit.

Mais il me semblait que vous parliez d’une autre relation mécanique : effet de la hausse des taux d’état sur le taux des autres crédits, en particulier immo. Parce que là, j’ai du mal à voir les choses aussi mécaniquement.

De plus, même si ce lien fonctionnait, est-on certain d’une hausse des taux obligataires d’état?

![]() Hors ligne

Hors ligne

#52 02/05/2012 07h47

- FredCyliski

- Membre (2012)

- Réputation : 1

placementapapa31 a écrit :

FredCyliski a écrit :

Létat, en voulant faire du social et du renouvellement urbain, a fait chuter drastiquement le nombre de terrains constructibles, doù une envolée des prix, générant cette soi-disant bulle. Jécris soi-disant bulle, parce quelle risque fort dêtre permanente, ce qui nen fait donc plus une bulle, en tout cas, tant que cette rareté de terrain constructible se perpétuera, ce qui ne manquera pas de se produire, sauf si létat revient sur ses décisions, ce qui me paraît peu probable.

Intéressant. Cela me paraît peu probable a moi aussi, mais pourriez-vous développer un peu votre pensée, sur les raisons qui font que l’état ne fera reviendra pas sur ses décisions? (pour confronter nos idées et les éclairer mutuellement peut-être)

Au fil du temps la législation impose de plus en plus déléments pour diverses raisons telles que le droit à tous dêtre raccordés aux réseaux, la préservation de lenvironnement, etc. - Sans compter dautres obligations tels que les diagnostics immobiliers qui font monter la facture, mais ceci ninfluence pas le point que je veux développer.

Lidée que je veux démontrer, est celle dune moindre disponibilité de terrains constructibles contrairement au passé, et quelle a participée à laugmentation du coût de limmobilier. Je suis surpris que certains soient étonnés de cet élément, tant il parait évident à mes yeux.

Je ne prétends pas que cet élément fasse toute la différence, mais juste quil a participé à lenvolé des prix. Il est évident que de nombreux autres facteurs, développés par vous tous ont aussi leur influence, notamment la variation des taux dintérêts, la santé du marché économique, la pyramide des ages, la confiance des gens en lavenir et en la stabilité politique et fiscale, le désir plus ou moins soutenu davoir un toit sur la tête, linflation en général et linflation des revenus en particulier et bien dautres encore. Tous ces facteurs saccumulent ou se soustraient pour former les cours de transactions.

Il est dailleurs fort intéressant de lire les articles des uns et des autres, pour en extraire tous les éléments qui forment le cours de limmobilier.

La moindre disponibilité de terrains à bâtir engendre une envolé des prix du foncier, se répercutant sur lensemble du marché immobilier.

La chasse à été ouverte contre le mitage rural il y a quelques années déjà et le combat ne semble pas prêt de séteindre. La volonté de ladministration est de concentrer les gens en ville afin de préserver les espaces naturels et de regrouper les gens pour réduire la longueur des réseaux (eaux, électricité, égout etc.) de façon à réduire le coût des travaux pour les mairies.

Je ne suis pas devin et je peux me tromper, mais je pressens un durcissement de loctroi de terrain constructible à venir. Je mexplique : à lheure daujourdhui il est impossible de construire à la campagne (sauf pour quelques exceptions comme les agriculteurs..), ce qui pousse les gens à rénover lhabitat existant et à construire en périphérie immédiate des villes et villages.

Ce que commence à se rendre compte certaines administrations comme le ministère de lagriculture cest que construire en périphérie des villes et villages cannibalise les terres cultivables presque autant que le mitage rural. Aussi pouvons nous nous attendre à un "serrage de vis". Mais ce nest quune théorie.

A un problème, il y a des tas de solutions.

![]() Hors ligne

Hors ligne

#53 02/05/2012 19h52

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques

- Réputation : 284

placementapapa31 a écrit :

Super_Pognon a écrit :

Avec un taux à 4% ou à 5% pour une même durée, pour une même mensualité, le montant emprunté diminue de 7-8%.

Un exemple chiffré : 4% avec des mensualités de 1000 pendant 15 ans -> montant du prêt : 135 192

5% avec des mensualités de 1000 pendant 15 ans -> montant du prêt : 126 455Je suis tout à fait d’accord : de ce point de vue la baisse du prix de l’immo est absolument mécanique. Le montant du prêt baisse (=moins de monnaie est crée) donc le prix doit dégonfler. Tarissement du crédit = cause principale de dégonflement d’une bulle de crédit.

Mais il me semblait que vous parliez d’une autre relation mécanique : effet de la hausse des taux d’état sur le taux des autres crédits, en particulier immo. Parce que là, j’ai du mal à voir les choses aussi mécaniquement.

De plus, même si ce lien fonctionnait, est-on certain d’une hausse des taux obligataires d’état?

D’une manière générale, le taux de référence pour les emprunts à taux fixe est le TEC10 (taux d’emprunt de la France à 10 ans). Après, les banques ajoutent leurs marges ou leurs primes de risques (qui sont variables selon leur politique commerciale, la conjoncture…). Ce taux est historiquement bas, donc difficile d’aller plus bas, mais plus facile de remonter. Comment peut-il monter ? On peut voir les choses en relatif ou en absolue. Exemple, en absolue, l’inflation repart en Europe, tous les taux des états remonteront (les investisseurs ne veulent pas perdre de l’argent par rapport à l’inflation et demandent une rémunération plus forte aux états). En relatif, la politique de la France est toute pourrie, les déficits se creuses, les taxes montant, le chômage monte… Le marché n’est pas dupe, la France va mal. Ainsi, le "spread" avec les autres pays européens s’élargit. Autrement dit, même si les taux baissent en Europe, la France paie plus cher ses nouveaux emprunts que ses partenaires. Voila deux exemples pour deux situations (qui peuvent se compléter !).

En ce qui concerne les taux variables, ce sont des taux de type euribor qui sont pris en référence. Les euribor sont en chute depuis 6 mois, ils sont très bas. La situation est un peu la même que précédemment. On peut rester à ce niveau, plus bas c’est difficile. Ces taux reflètent plutôt les marchés interbancaires. Il suffit que les établissements ne se fassent plus confiance pour qu’il explose.

Après, de façon indirect, une hausse des taux pour les banques implique que le marché est plus risqué, surtout le marché immobilier. Ainsi, la banque exigera plus (d’intérêts !) de la part de ses emprunteurs quand elle sentira que le marché se retournera (les taux ne sont qu’un épisode à cela). Il faut se rappeler comment fonctionne une banque : elle vous prête un parapluie quand il fait beau, et elle le reprend à la première goutte de pluie.

![]() Hors ligne

Hors ligne

#54 04/05/2012 13h46

- HuntR

- Membre (2010)

- Réputation : 25

J’ai trouvé cette vidéo assez intéressante de Jean Luc Bouchalet sur l’immobilier en France : Vidéo : Immobilier : Interview de Jean-Luc Buchalet Co-fondateur de Primeview - La Bourse et la Vie TV : Vidéos Bourse, Éco, Entreprises

Investisseur Deep Value. Parrainage Binck

Ressources recommandées: Les daubasses|Old School Value|Graham Investor

![]() Hors ligne

Hors ligne

#55 09/06/2012 22h03

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques - Réputation : 284

Les taux restent encore très bas, ce qui empêche le navire de sombrer.

Mais les annonces concernant les encadrements des loyers vont pour plafonner la hausse (et les espoirs de PV des spéculateurs ?).

Je vois de plus en plus d’articles parler de la baisse en province et être pessimiste sur l’immobilier.

J’ai aussi l’impression que les AK des SCPI ne se font pas clore utra rapidement comme il y a quelques années.

![]() Hors ligne

Hors ligne

1 #56 10/07/2012 08h30

1 #56 10/07/2012 08h30

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3994

Hall of Fame

Hall of Fame

“INTJ”

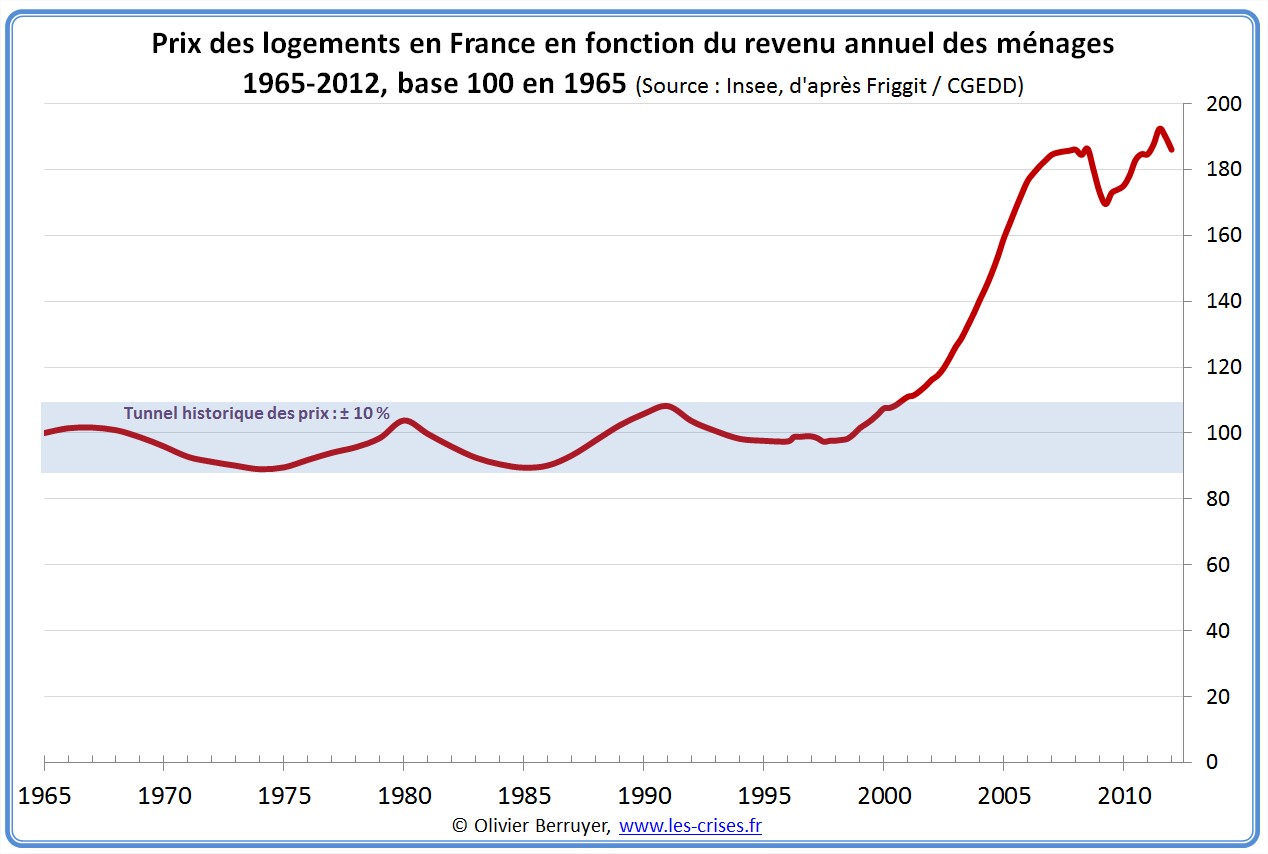

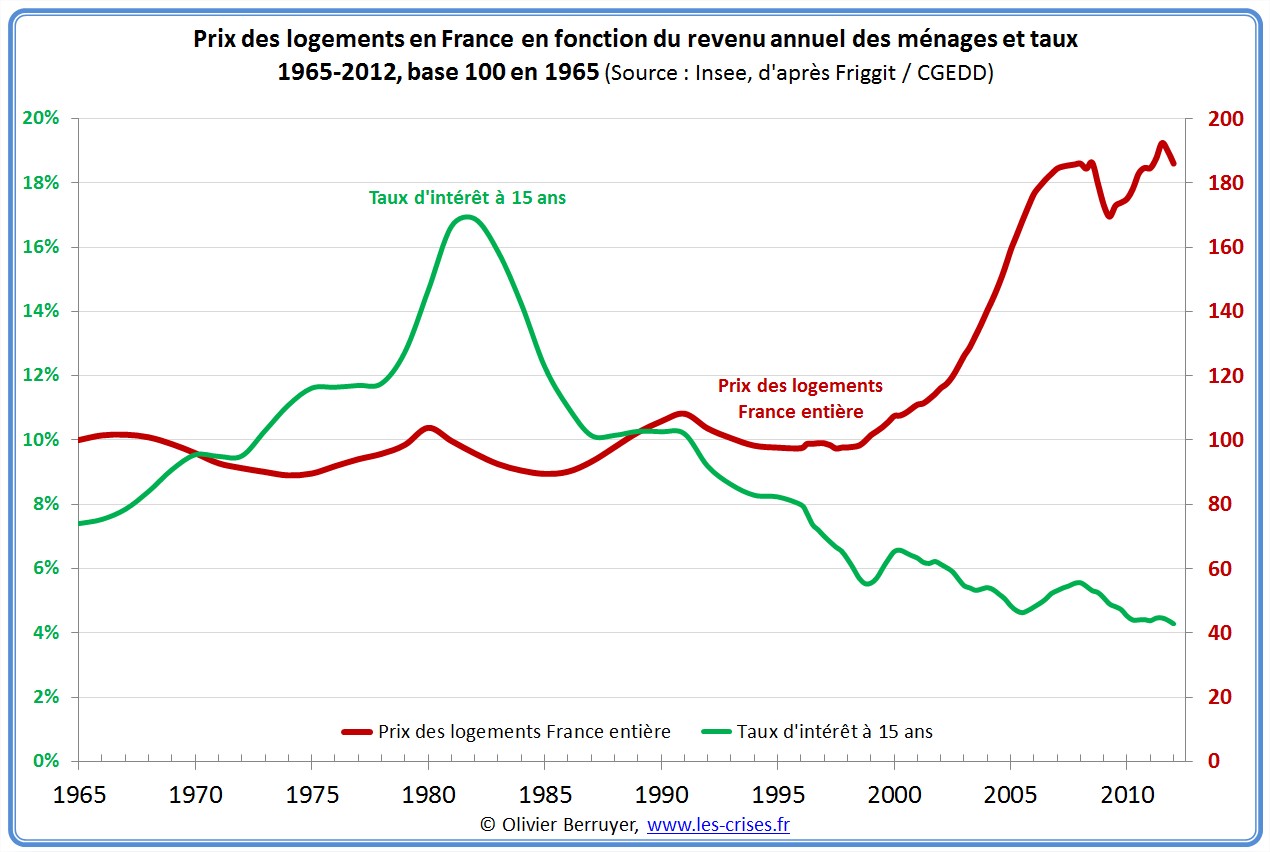

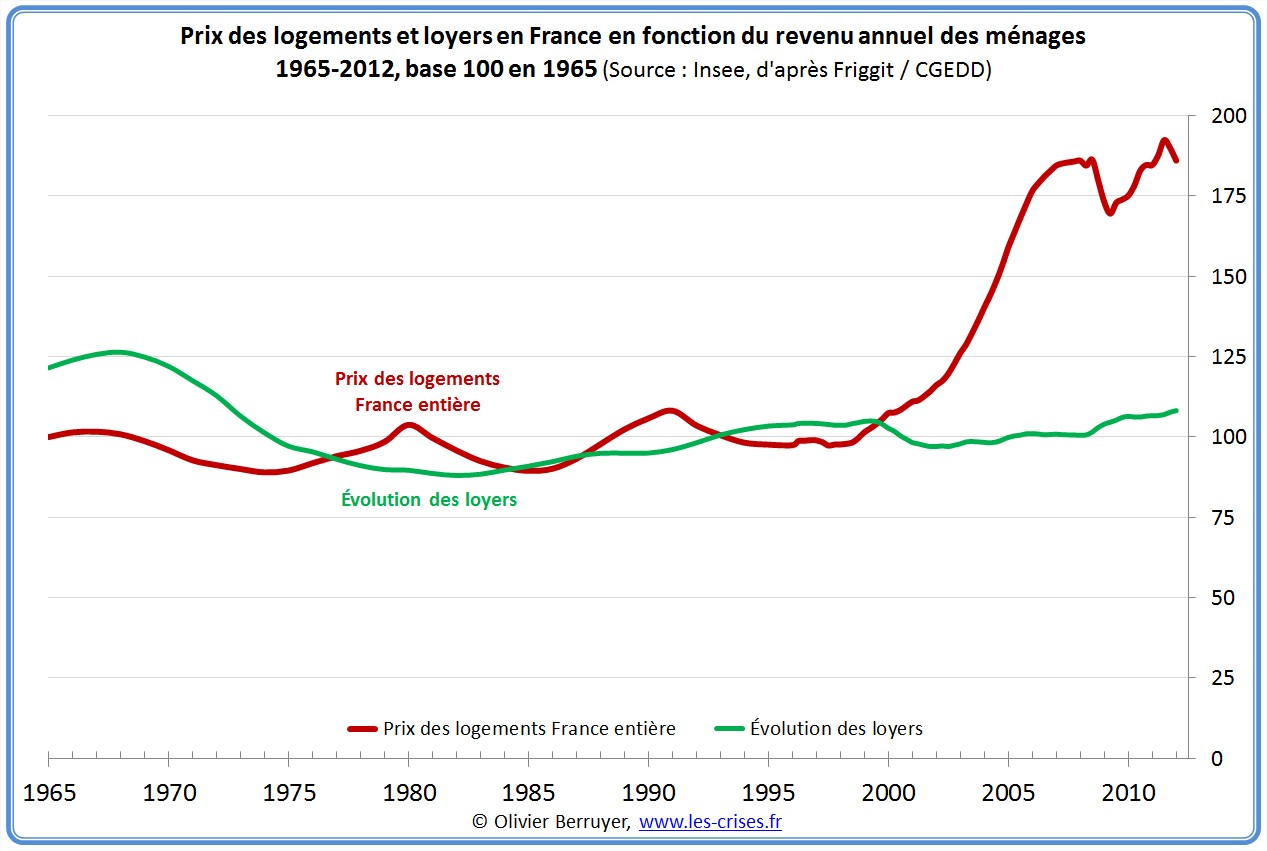

Olivier Berruyer a repris les données de Friggit & co pour faire de superbes graphiques sur l’évolution des prix immobiliers en France :

Ici on voit bien l’explication de la hausse :

Hausse qui n’est pas due à une pénurie de biens (d’une manière générale en France, sinon l’immobilier à ses micro-marchés, comme Air Liquide peut monter tandis que le CAC40 baissent), sinon les loyers auraient suivi :

Source et plus de graphiques : » 0522 Prix immobiliers en France (2/2)

![]() Hors ligne

Hors ligne

#57 10/07/2012 08h56

Intéressant.

Je note : la "petite bulle" (essentiellement parisienne?) de 1991 s’est dégonflée alors même que les taux d’intérêts baissaient.

Voyez-vous une raison à celà ?

En lisant vos graphes, j’ai l’impression de ne pas être né la bonne année :-) il aurait fallu que je naisse 10 ans plus tôt…?

![]() Hors ligne

Hors ligne

#58 10/07/2012 15h39

- ledude

- Membre (2012)

- Réputation : 0

idem j’ai acheté ma RP en 2005 depuis je vois que ça n’a pas fait le même bon en avant

![]() Hors ligne

Hors ligne

#59 10/07/2012 19h12

- Batofar

- Membre (2011)

- Réputation : 5

@ IH : sur le second graphique : il me semble que la courbe des taux d’intérêts n’est pas la courbe des taux d’intérêts réels, vu l’inflation galopante des années 70-début 80 (jusqu’au grand tournant de la rigueur et le choix des socialistes de la politique du franc fort). A partir de là, la corrélation mécanique entre taux d’intérêt et prix de l’immo semble moins évidente, non ? Je me trompe ?

"Faire un chèque est ce qui différencie un engagement d'une conversation" Warren Buffett

![]() Hors ligne

Hors ligne

#60 11/07/2012 08h28

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3994

- Hall of Fame

“INTJ”

Notez que ce n’est pas "mes" graphiques, mais ceux d’Olivier Berruyer, comme je l’indique en Source.

Batofar a écrit :

A partir de là, la corrélation mécanique entre taux d’intérêt et prix de l’immo semble moins évidente, non ?

Je ne suis pas sûr de comprendre votre point, mais sur le graphique, il ne s’agit pas du prix de l’immobilier, mais du prix de l’immobilier rapporté au revenu annuel des ménages. Est-ce que cela change quelque chose dans votre raisonnement ?

![]() Hors ligne

Hors ligne

#61 11/07/2012 09h48

- lemouz

- Membre (2012)

Top 50 Dvpt perso. - Réputation : 89

pug a écrit :

Intéressant.

Je note : la "petite bulle" (essentiellement parisienne?) de 1991 s’est dégonflée alors même que les taux d’intérêts baissaient.

Voyez-vous une raison à celà ?

En lisant vos graphes, j’ai l’impression de ne pas être né la bonne année :-) il aurait fallu que je naisse 10 ans plus tôt…?

C’est une reflexion que j’entends souvent…mais a quoi sert-elle ? A regretter une chose sur laquelle nous n’avons pas de prise ? Je veux bien mais ca sert a rien… et les analyses a posteriori ne garantissent pas que si on avait été là 10ans plus tôt, on se serait lancé. On aurait peut etre attendu un peu pensant deviner l’avenir…

(PS : et pourtant…combien de fois ai-je regretter de n’etre pas né 10-15 ans plus tôt…. LedZep, Doors, Aerosmith, Queen… trop jeune pour avoir pu en profiter au bel age de l’adolescence…)

"We judge a book by its cover ; And read what we want ; Between selected lines"

![]() Hors ligne

Hors ligne

#62 11/07/2012 10h14

On peut tirer quand même comme enseignement du graph que celui qui achète aujourd’hui a plutôt intérêt à le faire à crédit (au moins en grande partie) même s’il dispose du cash :

En effet, en achetant à crédit :

- Sur la 1ère dimension de l’achat, il achète un bien immobilier certes potentiellement en bulle au vu de l’historique long terme

- Mais sur la 2nde dimension, en souscrivant un crédit il se met alors short sur le domaine obligataire lui aussi potentiellement en bulle au vu de l’historique long terme des taux

![]() Hors ligne

Hors ligne

#63 11/07/2012 10h18

lemouz a écrit :

C’est une reflexion que j’entends souvent…mais a quoi sert-elle ? A regretter une chose sur laquelle nous n’avons pas de prise ? Je veux bien mais ca sert a rien… et les analyses a posteriori ne garantissent pas que si on avait été là 10ans plus tôt, on se serait lancé. On aurait peut etre attendu un peu pensant deviner l’avenir…

Vous entendez cette réflexion souvent ?

En fait, il fallait noter le "smiley" ! bref un peu d’humour

Ma génération n’est pas à plaindre

![]() Hors ligne

Hors ligne

#64 11/07/2012 10h49

- ledude

- Membre (2012)

- Réputation : 0

C’est surtout qu’à l’époque, du moins sur mon secteur, on pouvait TOUT acheter , on était sure de ne pas perdre d’argent ( pour dire à 200m de mon magasin, en plein lotissement vieillissant , ils vendent une maison 750 000 , en espérant un coup de coeur d’un touriste )

L’autofinancement était possible

enfin sa reste mon opinion et sur mon secteur géographique

![]() Hors ligne

Hors ligne

#65 11/07/2012 12h13

- Batofar

- Membre (2011)

- Réputation : 5

@ IH : il n’y a pas vraiment de raisonnement, mais c’est plus un point de méthode sur ces graphiques (qui ne sont pas les votre ![]() ) . Est-il pertinent de faire la courbe des taux d’intérêts sans tenir compte de l’inflation (très forte avant 82) : parce que la "bosse" dans la courbe des taux d’intérêts n’en serait pas une dans ce cas, non ?

) . Est-il pertinent de faire la courbe des taux d’intérêts sans tenir compte de l’inflation (très forte avant 82) : parce que la "bosse" dans la courbe des taux d’intérêts n’en serait pas une dans ce cas, non ?

En fait, on devrait voir l’inverse : des taux d’intérêts réels très faibles dans les années 70 (donc de l’argent pas cher). Et ensuite un renchérissement de l’argent dans les années 80.

"Faire un chèque est ce qui différencie un engagement d'une conversation" Warren Buffett

![]() Hors ligne

Hors ligne

#66 11/07/2012 12h33

- skype

- Membre (2012)

- Réputation : 15

Pour moi, ce graphique met juste en exergue le rapport entre les taux d’intéret et le prix du logement.

Il me semble assez logique que si vous permettez à la population d’investir plus d’argent dans l’immobilier (emprunter à bas cout et sur plus longtemps), dans un contexte économique favorable le prix monte et réciproquement.

Ajouter à cela le passage à l’Euro et une période assez longue de hausse pour que les prix s’enflamme (certaines personnes pensent toujours que l’immobilier ne peut que monter. Même quand on parle de court/moyen terme).

Aujourd’hui nous avons un taux d’intéret qui diminue toujours mais la population à néanmoins moins d’argent à investir (Bale 3, reserement des conditions d’emprunt des banques et raccourcissement de la durée d’emprunt, disparition d’aide comme par exemple le PTZ…).

De plus, les gens ont globalement moins confiance en l’avenir. Crise, prise de conscience collective en ce qui concerne la dette dont on ne parlait pas avant, chommage, fléchissement des prix et gouvernement socialiste (car au delà de toute idéologie politique le socialiste rassure moins que le libéralisme quand il s’agit d’investir),…

Tout cela peut expliquer, en partie du moins, le fléchissement actuel.

Dernière modification par skype (11/07/2012 12h54)

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “immobilier france et international : évolution depuis dix ans”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 4 | 5 950 | 14/09/2019 02h05 par Philref92 | |

| 4 | 1 106 | 16/03/2021 17h44 par Bernard2K | |

| 26 | 12 704 | 29/08/2017 11h51 par Ricou | |

| 34 | 7 165 | 28/01/2020 12h56 par Aigri | |

| 2 | 1 841 | 29/05/2018 09h55 par GoodbyLenine | |

| 10 | 3 140 | 23/03/2017 16h23 par Philippe30 | |

| 8 | 2 667 | 05/04/2017 13h25 par marcdupuis |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil