Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#176 14/12/2020 23h08

- christian75

- Membre (2013)

- Réputation : 12

Bonjour.

Je comprends qu’un actif cotise pour une complémentaire santé, c’est une tranquillité d’esprit pour un tarif raisonnable, les cotisations sont décomptés du revenu.

Par contre pour un retraité les cotisations facultatives deviennent très élevées , sans déduction possible.

Personnellement , j’ai économisé 900 euros en 2020 sans complémentaire santé, à 80 ans je compte avoir économisé environ 15 000 euros (et plus si les tarifs doublent avant 6 ans), de quoi voir venir.

Quand une personne a un capital financier et est en relative bonne santé, la complémentaire devient un service coûteux; un rhume, une grippe et beaucoup d’autres affections ne se soignent pas, d’autres ont des traitements peu efficaces. La médecine et la pharmacie ne peuvent rien contre les maux de l’âge, la prévention seule permet de vieillir un peu moins vite : nourriture, un peu d’exercice physique, pas de tabac, etc

J’avais lu, il y a longtemps, une étude qui tendait à prouver que sur 10 ans et surtout sur 20 ans, une complémentaire ne présentait pas d’avantage, et relevait d’un choix pratique.

![]() Hors ligne

Hors ligne

#177 15/12/2020 08h25

- perecastor

- Membre (2014)

Top 20 Immobilier locatif - Réputation : 244

@maxicool : J’ai souscrit à la MGC en formule Express 170 (réservée aux cheminots et leurs ayant-droits), dont vous trouverez la liste des remboursements ici. Mais je suis certain qu’il en existe d’autres ouvertes à tous et d’un rapport qualité-prix équivalent.

Le point que je souhaitais développer est que quand on a des dépenses forcées et récurrentes de soins peu ou pas remboursés par la sécu mais remboursables par une mutuelle classique (dans le cas de ma famille près de 500/an), le surcoût par rapport à une mutuelle hospitalisation seule peut se justifier largement.

D’autant que le jour où vous devez vous lancer dans des soins coûteux (j’ai cité l’orthophoniste et orthodontie pour les enfants par exemple), vous serez content d’être bien couvert. Ex. prise en charge du reste à charge de 12,60 pour 50 séances d’orthophoniste = 630.

Cela n’invalide pas le fait qu’une mutuelle hospitalisation seule sera parfois suffisante et plus rentable pour des profils capables de s’auto-assurer sur les soins courants, mais cela concerne selon moi les profils plus âgés, aux cotisations beaucoup plus élevées et/ou sans aucune prise en charge employeur.

![]() Hors ligne

Hors ligne

1 #178 15/12/2020 08h43

1 #178 15/12/2020 08h43

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3593

Hall of Fame

Hall of Fame

Mes parents sont âgés : 86 et 87 ans. Ils ont une consommation quotidienne de médicaments et un passage quotidien de l’infirmière. La kiné vient 2 fois par semaine et l’aide ménagère presque tous les jours.

Ce qu’on a du mal à réaliser quand on est jeune et bien portant, c’est qu’à un certain âge, plus rien ne fonctionne comme avant. En particulier, on peut être encore capable de faire quelque chose, mais ne plus en avoir l’envie ou l’idée. Dans le questionnaire GIR, c’est "ne fait plus spontanément". La liste est longue : se laver, mettre des vêtements corrects, changer ses draps, changer ses vêtements, faire une lessive, faire ses courses, faire à manger, faire la vaisselle, faire de l’exercice physique tous les jours. Voilà toute une série de choses que la "tête" oublie progressivement de faire. Pour une partie de ces choses, il en faut pas faire à la place de la personne âgée, il faut la "stimuler". Elle sait encore faire, elle peut le faire, mais elle ne le fait pas spontanément.

La kiné, ça ne sert pas seulement à réparer après une blessure. La kiné, ça sert aussi à limiter le déclin des capacités psycho-motrices. Sans la kiné, ma mère ne marcherait plus depuis 3 ans !

Franchement, j’ignorais tout cela. Les professions para-médicales et aide-ménagère connaissent tout cela et ne sont étonnées de rien. Elles savent qu’il faut aider, stimuler. Par exemple, même le réflexe de déglutition a tendance à s’affaiblir avec l’âge, ce qui fait qu’avaler une pilule peut devenir très difficile.

Je n’ose imaginer ce que ce serait sans complémentaire. Et quand je lis que vous aurez économisé 15000 sur toute votre vie… C’est peut-être ce qu’on coûte à la complémentaire en une année de presque dépendance comme le sont mes parents ?

Tous ces soins et toutes ces aides font qu’ils peuvent encore être en résidence pour personnes âgées autonomes. Sans cela, ils seraient à l’ehpad et leur qualité de vie serait certainement moins bonne.

Alors, certes, ils paient très cher leur mutuelle, mais ils coûtent aussi très cher. Je n’ose pas imaginer ce que ce serait sans cette mutuelle.

Franchement, je ne me risquerai pas à me passer de complémentaire au-delà de 50 ou 60 ans, car je vois de mes yeux les besoins des personnes âgées en soins et en accompagnement, et non seulement c’est très élevé, mais c’est surtout imprévisible. Moi aussi je raisonnais comme vous quand j’étais plus jeune : "la santé, c’est une bonne alimentation et de l’exercice… Pas besoin de mutuelle, je fais tout tout seul". Ouais ouais. Voir l’évolution de mes parents et leurs besoins de soins et d’accompagnement m’a bien fait changer d’avis. D’autant que mes parents ont toujours eu une vie saine (pas de tabac, pas d’alcool). Aussi saine que soit votre vie, il y a toujours un moment où votre santé se dégrade et où la dépendance apparaît progressivement. Tout le monde n’a pas la "chance" de mourir d’une crise cardiaque dans son sommeil en étant encore valide.

Il faut que tout change pour que rien ne change

![]() Hors ligne

Hors ligne

#179 15/12/2020 08h47

- Zenithar

- Membre (2019)

- Réputation : 11

mimizoe1, le 14/12/2020 a écrit :

Bonjour à tou/tes les IH

L’employeur de votre épouse ne peut pas la forcer à prendre la mutuelle de son entreprise , si elle est déjà couverte "même en ayant-droit" par autre mutuelle d’ un autre emploi (le votre)

Mutuelle d’entreprise (complémentaire santé) : obligations de l’employeur - professionnels | service-public.fr

"Tout employeur du secteur privé (entreprise et association) a l’obligation de proposer une couverture complémentaire santé collective à ses salariés (sauf ceux qui en ont déjà une)"

D’autres salariés peuvent être dispensés, à leur demande, de l’obligation d’adhésion :

( ) les salariés, y compris en tant qu’ayants droit, bénéficiaires de prestations servies au titre d’un autre emploi de l’un de ces dispositifs : complémentaire santé collective obligatoire (..)

Ce n’est pas un exercice théorique, 2 collègues sont ainsi couvertes par la mutuelle de leur conjoint; Elle en ont fourni l’attestation à leur propre employeur, qui les a donc dispensé d’ adhérer;

C’est donc un choix possible de celui qui qui "couvrira" votre épouse !: Votre employeur ou le sien !

Savez-vous si sa complémentaire prévoit un "maintien de salaire" , en cas de maladie/chômage partiel/ ? Elle ne l’aurait pas si elle était sur la votre..

Après, elle a peut-être déjà adhéré (contrainte), avec un minimum d’ engagement (1 an renouvelable souvent) : A vous de ne pas laisser passer le délai de dénonciation - voire le faire déjà, pour son terme

Ensuite, s’il n’ y a pas de supplément pour la compter "en ayant droit", pourquoi ne pas l’ inscrire dès à présent sur la votre ? Rien n’empêche d’avoir 2 mutuelles -Vous n’ utiliserez qu’ une seule mutuelle, bien sûr (pas de double remboursement !)

Bonne continuation

Mimizoé1

Cette dispense est possible uniquement si la couverture est obligatoire pour le conjoint du salarié et ses ayants droits (ce qui est peu courant).

Dans le cas de vos 2 collègues, si les mutuelles de leurs conjoints ne sont pas obligatoires pour elles en tant qu’ayant droits, votre employeur est probablement en défaut car il devrait les couvrir (il est censé demander une attestation indiquant que la couverture santé du contrat collectif du conjoint est obligatoire pour l’ayant droit).

"Vous pouvez demander à être dispensé d’adhérer au régime de frais de santé mis en place dans votre entreprise si vous êtes déjà couvert, en qualité d’époux (se) ou pacsé(e), par l’un des dispositifs suivants :

Autre régime frais de santé collectif obligatoire (mutuelle familiale obligatoire pour laquelle l’adhésion des membres de la famille, époux(se), pacsé(e), enfants, est obligatoire au même titre que celle du salarié)."

Peut-on refuser la mutuelle ou la prévoyance de son entreprise ? | service-public.fr

Bien à vous,

Message édité par l’équipe de modération (15/12/2020 11h32) :

- modification de balises Url

Dernière modification par Zenithar (15/12/2020 09h08)

![]() Hors ligne

Hors ligne

#180 15/12/2020 19h35

- kihv

- Membre (2017)

- Réputation : 19

Petite précision : Ensuite, s’il n’ y a pas de supplément pour la compter "en ayant droit", pourquoi ne pas l’ inscrire dès à présent sur la votre ? Rien n’empêche d’avoir 2 mutuelles -Vous n’ utiliserez qu’ une seule mutuelle, bien sûr (pas de double remboursement !)

Il est possible de se faire rembourser au-delà de ce que remboursent la sécurité sociale et la première mutuelle pour les grosses dépenses de santé avec reste à charge important.

Cela peut-être en dépassement d’honoraires particulièrement salés ou, tout simplement, pour des soins dentaires.

Mettons des soins de 1500, si sécurité sociale et mutuelle 1 remboursent 1000, la deuxième mutuelle pourra prendre en charge les 500 restants comme sur-complementaire santé. Par contre cela nécessitera d’envoyer la facture et les différents relevés de remboursement (sécurité sociale et première mutuelle).

![]() Hors ligne

Hors ligne

1 #181 09/05/2021 12h30

1 #181 09/05/2021 12h30

- christian75

- Membre (2013)

- Réputation : 12

Bonjour,

Je n’encourage personne à se passer de complémentaire santé, je dis que pour une personne qui dispose d’un capital financier, c’est une possibilité.

Peut-être qu’avant 80 ans il est prudent d’en acquérir une : parce que ça semble la limite d’age pour certains contrats (MGC zen), et qu’il n’est pas aisé de débloquer rapidement une somme conséquente quand on est affaibli et seul (je pense à l’hospitalisation sans ALD).

J’ai vu mes parents refuser les aides que les médecins et enfants leurs proposaient. Ils n’étaient pas contents des intervenants et des changements de personnes. Ils n’acceptaient qu’une femme de ménage choisie par eux et non prise en charge par un organisme.

Les âgés ont besoin de stabilité au travers d’attaches sociales et de liens choisis, mais ces associations s’y refusent en considérant leur personnel comme interchangeable. Pourtant le lien est ce qui les maintient en vie.

Je constate quelques arrangements dans les tarifications ou des abus au dépend des débiteurs, donc en payant moi même je suis plus regardant : une infirmière qui facture un fois de trop, un pharmacien qui préfère délivrer 3 petites boites plutôt qu’une grande, un examen médical superflu, une radio inutile, un test d’effort chaque année, etc…

Il y va d’un choix de vie et du degré de dépendance qu’on est prêt à accepter. Ces emplois aident à contenir le chiffre du chômage mais maintiennent aussi artificiellement en vie des gens qui n’ont plus envie de vivre, et souhaitent partir. Je ne suis pas certain que la "stimulation" suffise, c’est un choix intime , profond de la personne qui voit son déclin et sa fin, la plus tranquille, approcher.

Mes parents sont décédés à 92 ans la même année, l’un a fait un choix définitif dans sa maison en constatant, devenu mal voyant depuis qq années, qu’il ne pouvait plus vivre comme IL l’entendait; l’autre 6 mois dans un ephad a refusé de s’alimenter. Ils avaient des remboursements inférieurs à leurs cotisations à la maaf.

Je rappelle que plus on vieilli, plus il faut prendre des médicaments avec parcimonie, et moins il faut intervenir médicalement : à l’hôpital les médecins stoppent qqfois les médicaments et observent; on connait rarement leur action sur le long terme, ni leurs interactions. Hélas une gériatrie de qualité semble délaissée.

![]() Hors ligne

Hors ligne

2 #182 09/05/2021 15h39

- Valjean

- Membre (2019)

- Réputation : 4

Bonjour à tous,

Pour répondre à la question du sujet, je suis très étonné des réponses que l’on peut y lire.

Je pense que le lobby des mutuelles est tellement ancré dans le pays que la pensée des Français est viscéralement biaisée.

Pourtant nombres d’entre vous ont un abord économique général ingénieux et intelligent. Mais le raisonnement s’effrite vite face à la subjectivité de ce sujet qui peut faire peur.

Si l’on me permet quelques pré-requis, à savoir une situation financière saine (sans être spécialement aisée) et la seule question de la mutuelle sans inclure la dépendance, il est évident que la mutuelle est inutile pour un Français.

Il s’agit ni plus ni moins d’une stratégie de gestion du risque.

Un risque dont les conséquences graves ou chroniques sont prises en charge à 100% par la sécurité sociale la plupart du temps.

Un risque dont les exceptions aux conséquences graves sont plafonnées à quelques milliers d’euros seulement.

Un risque dont les pathologies les plus simples et courantes ne justifient pas forcément une dépense de soin, ou avec un impact financier bien faible en regard des cotisations de mutuelles.

Venons en aux cotisations de mutuelles. Premièrement plusieurs fois épinglés par la cours des comptes, votre argent part essentiellement dans des frais de fonctionnements un peu opaques.

Ensuite vos remboursements sont limités, avec une expression en "% du remboursement sécu", ce qui permet d’afficher des chiffres mirobolants. Pour un remboursement en euro bien faible. Qui n’a jamais vécu cela en allant chercher ses lunettes ?

Pour finir, si par miracle, vous trouvez la faille et faites cracher l’assureur au bassinet, celui ci peut rompre unilatéralement ou pénaliser votre contrat dans certaines circonstances.

La situation s’est récemment fortement aggravée avec la mutuelle obligatoire de l’employeur. On vous facture au prix fort, sans que vous puissiez le refuser, un contrat qui bien souvent ne convient pas. Dans un délai si court que cela en fut suspect, a vu fleurir nombre de "sur complémentaire". Vous payez donc parfois une deuxième mutuelle afin de s’adapter à votre situation.

A qui profite le fait ? Certainement pas à vous.

Je vous assure que le retour des assistantes sociales qui travaillent auprès de mes patients n’est pas en faveur d’une amélioration de la couverture maladie suite à ces réformes…

Bref pour simplifier, la mutuelle ce n’est JAMAIS rentable. Par contre c’est un confort psychologique.

Ce pourquoi je conseille de ne pas souscrire de mutuelle dans sa jeunesse et d’en prendre une minimum à partir de 65 ans. Sauf si vous êtes en ALD évidemment.

PS : Cette analyse est la somme des faits et de mon expérience. Peut-etre se cache t-il un cas particulier qui confirmera la règle ? En tous cas, je n’en ai jamais vu.

![]() Hors ligne

Hors ligne

#183 09/05/2021 16h19

- Double6

- Membre (2019)

- Réputation : 50

LALD est sensée ne fonctionner que pour la pathologie pour laquelle elle a été visée.

Dans les faits ce nest pas le cas et un peu de tout et nimporte quoi passe sur les ALD. Si lon exclu la masse de feu CMU, AME, ALD, Invalidité, régimes particuliers effectivement il y a bien moins de 50% de gens qui paient avant remboursement de la part sécu (ceux qui sponsorisent encore ce système) parmi ceux là rares sont ceux qui auraient besoin dune mutuelle.

Dans le système actuel la mutuelle est peu utile mais pas certain quil perdure au point de rester au niveau du laxisme actuel.

![]() Hors ligne

Hors ligne

#184 09/05/2021 18h40

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1532

- Hall of Fame

“ISTJ”

Double6 a écrit :

LALD est sensée ne fonctionner que pour la pathologie pour laquelle elle a été visée.

Dans les faits ce nest pas le cas et un peu de tout et nimporte quoi passe sur les ALD.

Etonnante affirmation.

Je peux vous citer de vécu de nombreux exemples inverses : les médecins qui oublient de cocher la case ALD, ou bien une prescription X pour une pathologie Y qui est une conséquence de la maladie M reconnue ALD, les hôpitaux qui vous demandent de venir sur place (100 kms aller) chercher des équipements tests (qui pourraient être envoyés par La Poste (<500 grammes

) mais non "on n’a jamais fait ça voyons"

), les frais d’essence/entretien/parking pour plusieurs milliers de kms par an, car les hôpitaux de votre département ne savent pas vous soigner, certains produits qui sont prescrits mais non remboursés par la sécu donc qui ne passent pas par la case ALD.

Des médecines alternatives, quand la traditionnelle ne fonctionne pas mais qu’elle vous "prescrit" acupuncture, naturopathe, magnétiseur

tout pour votre pomme, même en ALD.

La complémentaire santé est effectivement peu utile à ceux qui n’en n’ont pas besoin, c’est une certitude

Sans doute est-il peu avisé de faire une généralité d’un cas quel qu’il soit, d’où l’intérêt d’avoir en tête le champ des possibles.

![]() Hors ligne

Hors ligne

#185 09/05/2021 19h01

- Double6

- Membre (2019)

- Réputation : 50

Les médecines alternatives cest des bêtises ce nest pas le problème.

Ce que je veux dire cest que normalement une ALD cest une prise en charge à 100% par lassurance maladie dune pathologie donnée (dailleurs cest le remboursement qui est pris en charge normalement le patient doit avancer les frais et a le remboursement après. Généralement il sagit dun tiers payant à 100% issu des habitudes prises par les hôpitaux puis par les pharmacies puis les laboratoires danalyses médicales puis des infirmières puis des radiologues et enfin tout le monde mais normalement un patient en ALD doit régler ses soins.).

Dans les faits beaucoup des choses non en rapport avec lALD passent sur lALD car la culture du tiers payant est maintenant bien ancrée dans les mentalités et des patients et des soignants et de la CPAM.

La CPAM pense quelle est au service des patients et non de la collectivité, les patients pensent que les mutuelles cest du tiers payant (elles insistent sur ce point dailleurs par argument commercial mais le tiers payant reste en fait au bon vouloir du praticien qui doit se taper laccord avec la mutuelle et la surveillance des remboursements).

Cette culture du tiers payant mélangée à lincroyable masses des CMU des populations étrangères (désormais soignées par des soignants étrangés, la boucle est bouclée) et des prises en charges à 100% diverses et variées fait que le rapport au soin est brouillé et que bien bête est celui qui paye (et encore plus pour des médecines alternatives inutiles).

![]() Hors ligne

Hors ligne

#186 09/05/2021 23h11

- gege69

- Membre (2021)

- Réputation : 2

Je n’ai plus de mutuelle depuis plusieurs années.

Un jour j’avais demandé à mon généraliste si c’est bien raisonnable et dans quels cas ce pouvait être un problème. Sa réponse est que le seul type de cas où c’est vraiment problématique c’est dans le cas d’une maladie "grave" nécessitant des examens avant d’être déclaré ALD. Il avait eu le cas d’une patiente avec une leucémie qui avait mis plus de 6 mois à être diagnostiqué avec plein d’examens. A part ces cas là, si on est prêt à dépenser 3000 dans le cas d’une hospitalisation, la mutuelle ne s’impose pas.

Après j’ai fait mes calculs, pas de mutuelle d’entreprise, 2000 euros/ans pour être remboursé de 50 euros sur des lunettes tous les 3 ans, ça suffit. Idéalement je voudrais plutôt une assurance hospitalisation, mais je n’ai pas trouvé.

![]() Hors ligne

Hors ligne

2 1 #187 10/05/2021 00h06

- dom67

- Membre (2011)

Top 50 Vivre rentier - Réputation : 47

gege69 a écrit :

Idéalement je voudrais plutôt une assurance hospitalisation, mais je n’ai pas trouvé.

J’ai fait la même recherche en 2019 et avait trouvé:

- Le moins cher: MMA formule Vitale Niveau 1

- Meilleur rapport qualité/prix avec choix du niveau de garantie: SwissLife Santé

C’est le contrat que j’ai choisi. Comme je n’ai pas encore fait de demande de remboursement, je ne peux pas donner de retour d’expérience.

![]() Hors ligne

Hors ligne

#188 10/05/2021 14h56

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1511

- Hall of Fame

“INTJ”

Je n’ai jamais eu de mutuelle depuis mon retour en France, j’ai juste souscrit une mutuelle hospitalisation ( MMA ).

C’est tellement peu "répandu", que MMA ne la commercialise pas sur internet, il faut aller dans une agence physique.

Parrain Interactive Brokers (par MP) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto (par MP) -- La bible des obligations

![]() Hors ligne

Hors ligne

#189 10/05/2021 15h14

- Sol075

- Membre (2016)

- Réputation : 1

J’ai souscrit une mutuelle forfait hospitalisation seule en ligne, c’est Henner, je paye 12 par mois. J’ai fait un devis en ligne et un conseiller m’a rappelée ensuite pour finaliser le contrat.

![]() Hors ligne

Hors ligne

#190 11/05/2021 15h10

- idamante

- Membre (2014)

- Réputation : 48

Bonjour sol075,

Vous avez bien de la chance d’avoir eu votre devis en ligne. Personnellement j’ai juste reçu un e-mail de notification comme quoi un conseiller allait m’appeler, mais je n’avais pas de devis.

12 ce n’est pas cher, mais vous êtes encore jeune. A 58 ans comme moi, au lieu de payer 12, vous devriez payer 18 chez Henner d’après ce que j’ai compris.

![]() Hors ligne

Hors ligne

#191 11/05/2021 16h36

- Double6

- Membre (2019)

- Réputation : 50

Pour les TNS la mutuelle qui passe en Madelin donne léquivalent de léconomie du taux dIR, un TNS fortement imposé (dans la limite des plafonds) à moins dintérêt à faire sauter sa complémentaire.

![]() Hors ligne

Hors ligne

#192 12/05/2021 10h24

- Sol075

- Membre (2016)

- Réputation : 1

@idamante : j’ai 52 ans, célibataire et sans enfant,je ne suis pas beaucoup plus jeune que vous. Je serais étonnée d’une augmentation de cotisation de 50% (de 12 à 18) entre 52 et 58 ans

Vous devriez appeler pour avoir un devis.

![]() Hors ligne

Hors ligne

#193 12/05/2021 17h46

- idamante

- Membre (2014)

- Réputation : 48

Sol075,

J’essaierai de les appeler. Parfois il peut y avoir une hausse subite passés 55 ans. C’était mon cas avec mon ancienne mutuelle (Pavillon Prévoyance), ça avait augmenté de quelques 20% entre 55 et 56 ans.

![]() Hors ligne

Hors ligne

#194 14/05/2021 01h45

- Florent59

- Membre (2021)

- Réputation : 0

Bonjour à tous,

Pour ma part, j’ai préféré prendre un contrat hospitalisation. Je n’ai pas vu l’intérêt de m’assurer pour les petites dépenses de santé (visite généraliste, médicaments…) que je suis en mesure de supporter avec mon épargne de précaution. Je n’ai pas de besoin particuliers en lunettes et dentition.

J’ai 25 ans.

J’ai d’abord été chez Malakoff Mederic, pour 6,66 / mois en 2018, puis 6,93 / mois en 2019 et 7,35 / mois en 2020.

Depuis janvier 2021 je suis passé chez MACIF pour 7,83 / mois.

En contrepartie j’epargne 37 tous les mois sur un livret qui fait office de fonds d’urgence pour les dépenses de santé non couvertes par le contrat hospitalisation. Au bout de 2 ans et demi, le livret a dépassé les 1100.

Pour être totalement honnête, le fait que mon employeur, à savoir l’Etat, ne participe pas ou quasiment pas à la complémentaire santé, a contribué à ce choix de prendre un contrat hospitalisation.

L’Etat a annoncé récemment qu’il allait augmenter sa participation à la complémentaire santé de ses agents (je pense que le covid a peut-être contribué à cette décision).

Dès le 1er janvier 2022, une aide transitoire et forfaitaire de 15 / mois (soit 12 / mois après impôt et PS si TMI 11÷) sera versée aux agents qui sont adhérents d’une mutuelle.

Au plus tard en 2026, l’Etat devra prendre en charge au moins 50÷ de la mutuelle.

Seuls les contrats "solidaires et responsables" seraient éligibles à l’aide. Ce qui exclut de fait les contrats hospitalisation.

Je vais donc résilier mon contrat hospitalisation d’ici fin 2021 pour revenir à une mutuelle classique au 1er janvier 2022, afin de bénéficier de l’aide.

Je pense aller chez Harmonie Mutuelle Fonction Publique pour environ 19 / mois. Le tarif est correct et le contrat est solidaire et responsable.

Après déduction des 12 d’aide, la mutuelle ne me coûtera plus que 7 / mois.

Pour le même prix qu’un contrat hospitalisation, je bénéficie d’une vraie mutuelle et d’une couverture complète.

Un autre avantage non négligeable est la possibilité de bénéficier d’une caution mutualiste gratuite dans le cadre d’un prêt immobilier ou d’une location. Ça peut toujours servir.

![]() Hors ligne

Hors ligne

#195 14/05/2021 07h28

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1536

- Hall of Fame

“ISTJ”

Bonjour,

sur la réforme que vous évoquez (aide forfaitaire), les décrets d’application ne sont pas encore sortis. Il me semble hasardeux d’imaginer ce que sera cette réforme.

A priori, l’Etat souhaiterait imposer ces "complémentaires / groupe" aux agents, vous ne pourrez pas choisir celle qui vous plait. Tout en leur proposant (peut-être) des contrats "au ras des pâquerettes" avec des garanties ultra-minimalistes.

La ministre tablait sur une cotisation mensuelle de 50-60 par agent pour calculer l’aide de l’Etat (25% dont 15 dès 2022).

Si ces contrats groupes sont imposés, leur coût sera automatiquement déduit de votre fiche de paie (certes avec -15 d’aide de l’Etat) mais si ce contrat ne vous convient pas et ne couvre pas vos besoins, vous faites comment ? Vous en prenez un autre que vous payez plein pot ?

Cette réforme me semble un peu "tordue" (en tout cas, pas assez claire).

Pas certain qu’elle présente une réelle avancée pour les agents (qui n’ont pas les mêmes besoins en terme de santé), surtout si la protection imposée ne vaut rien ou presque.

A suivre avec les décrets d’application.

![]() Hors ligne

Hors ligne

#196 14/05/2021 10h06

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1511

- Hall of Fame

“INTJ”

Et ce sera le même stratagème que pour le privé en 2014 : imposer une mutuelle à tout le monde … et fiscaliser l’aide de l’employeur !

Donc vous n’aurez plus le choix de participer ou non à ce système.

Parrain Interactive Brokers (par MP) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto (par MP) -- La bible des obligations

![]() Hors ligne

Hors ligne

#197 14/05/2021 13h36

En fait, c’est extraordinaire, on a réussi à "publi-privatiser" l’assurance maladie.

C’est à dire qu’on va nous obliger de souscrire avec l’argent de nos impôts une assurance qu’on ne choisira pas.

Jusqu’à ce qu’on garde l’obligation mais sans les aides de l’état.

Perso j’ai fini un cdd, j’avais demandé à bénéficier de la portabilité. Deux mois après ils m’ont répondu. Bien sûr entretemps j’ai souscrit à une autre assurance, ne sachant pas où c’en était et ayant eu déjà un refus six mois avant. J’ai donc perdu deux mois de, cotisations. A moins que je puisse me faire rembourser la part complémentaire par deux mutuelles ?

![]() Hors ligne

Hors ligne

#198 14/05/2021 13h41

- Florent59

- Membre (2021)

- Réputation : 0

maxicool a écrit :

sur la réforme que vous évoquez (aide forfaitaire), les décrets d’application ne sont pas encore sortis. Il me semble hasardeux d’imaginer ce que sera cette réforme.

Les décrets d’application ne sont effectivement pas encore sortis, mais lÉtat a présenté un projet de décret à certaines organisations syndicales. Ce projet de décret prévoit de verser une aide forfaitaire et transitoire de 15 / mois à partir du 1er janvier 2022, soumise à PS et impôt, aux agents qui sont adhérents d’une mutuelle. N’importe quel contrat, du public comme du privé serait éligible à l’aide, à partir du moment qu’il est "responsable et solidaire".

Au moins pour le temps que durera le régime transitoire (au maximum jusquà fin 2025), les agents resteraient libres de choisir la complémentaire qu’ils souhaitent.

Ce sont les infos qui nous sont remontées par les syndicats, bien entendu c’est à prendre avec des pincettes tant que le décret officiel n’est pas sorti.

maxicool a écrit :

A priori, l’Etat souhaiterait imposer ces "complémentaires / groupe" aux agents, vous ne pourrez pas choisir celle qui vous plait. Tout en leur proposant (peut-être) des contrats "au ras des pâquerettes" avec des garanties ultra-minimalistes.

C’est effectivement ce vers quoi on risque d’aller, à la fin du régime transitoire et à l’entrée en vigueur du régime cible, au plus tard en 2026.

Mon précédent post portait surtout sur le régime transitoire, qui va entrer en vigueur au 1er janvier 2022 et durera au plus tard jusquà fin 2025.

Pendant ce régime transitoire, les agents resteraient a priori libres de choisir la complémentaire qu’ils souhaitent.

J’ai espoir que les négociations nous permettent, à l’entrée en vigueur du régime cible, de conserver la complémentaire santé que l’on souhaite tout en continuant à bénéficier d’une aide, même si j’y crois peu.

maxicool a écrit :

Si ces contrats groupes sont imposés, leur coût sera automatiquement déduit de votre fiche de paie (certes avec -15 d’aide de l’Etat) mais si ce contrat ne vous convient pas et ne couvre pas vos besoins, vous faites comment ? Vous en prenez un autre que vous payez plein pot ?

Mes besoins se limitent aux frais réels en cas d’hospitalisation (le seul vrai gros risque).

A priori pas besoin de prendre une sur-complémentaire dans mon cas.

Je comprends tout à fait cependant que le panier minimum ne convienne pas aux collègues plus âgés.

Oblible a écrit :

Et ce sera le même stratagème que pour le privé en 2014 : imposer une mutuelle à tout le monde et fiscaliser laide de lemployeur !

Donc vous naurez plus le choix de participer ou non à ce système.

Comme dit plus haut ma réflexion portait surtout sur le régime transitoire, où l’on restera a priori libre de choisir la mutuelle que l’on souhaite.

Effectivement à l’entrée en vigueur du régime cible, je risque d’être in fine obligé de rejoindre un contrat groupe à adhésion obligatoire, à moins que les négociations nous permettent de l’éviter ce qui semble peu probable…

![]() Hors ligne

Hors ligne

2 2 #199 14/05/2021 21h29

- gustou

- Exclu définitivement

- Réputation : 87

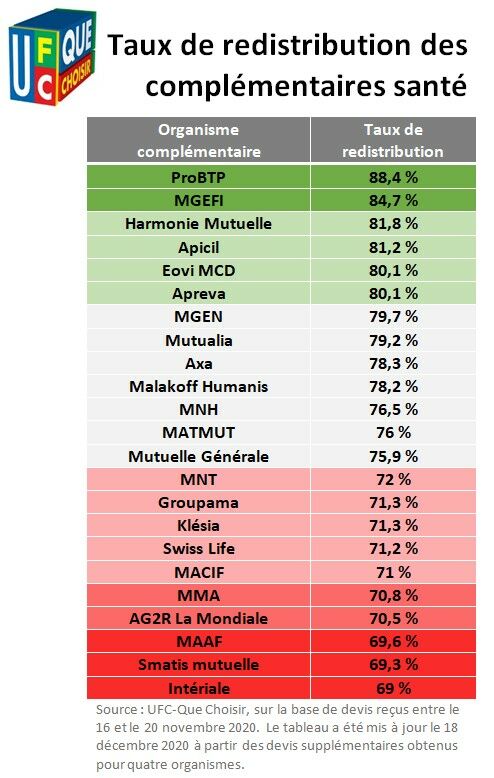

Avant de choisir une mutuelle, il est bon de jeter un oeil sur le taux de redistribution, c’est-à-dire la part qui revient aux assurés, le reste allant aux frais de fonctionnement, à la publicité, à la rémunération des actionnaires, aux taxes diverses

ce comparatif est édifiant :

Redistribution des complémentaires santé - L?UFC-Que Choisir part en chasse contre l?opacité - UFC-Que Choisir

La MAAF pour ne citer qu’elle fait beaucoup de pub à la TV, mais son taux de redistribution est l’un des plus minables.

![]() Hors ligne

Hors ligne

#200 15/05/2021 08h12

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3994

- Hall of Fame

“INTJ”

gustou, le 14/05/2021 a écrit :

La MAAF pour ne citer qu’elle fait beaucoup de pub à la TV, mais son taux de redistribution est l’un des plus minables.

Je n’ai jamais compris pourquoi ces organismes à but non lucratif faisaient autant de publicité !

Le tableau est effarant, pour ceux du bas de la liste.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “complémentaire santé : choisir une mutuelle complémentaire minimaliste ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 18 | 4 809 | 18/01/2022 13h42 par MarcAurele | |

| 90 | 37 822 | 07/11/2023 10h14 par Oblible | |

| 23 | 9 765 | 04/06/2022 18h09 par boumboum26 | |

| 18 | 22 492 | 08/08/2024 12h21 par InvestisseurHeureux | |

| 2 | 1 712 | 09/04/2019 08h27 par Job | |

| 40 | 13 624 | 16/04/2024 15h42 par Trahcoh | |

| 28 | 53 762 | 13/03/2019 20h02 par FunnyDjo |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil