Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

5 #1 21/08/2019 16h31

5 #1 21/08/2019 16h31

- JesterInvest

- Membre (2010)

Top 50 Monétaire

Top 50 Crypto-actifs

Top 50 SIIC/REIT

- Réputation : 186

Jumia est une plateforme d’e-commerce en Afrique (14 pays mais le Nigeria + Egypte représentent 50%). Son volume d’affaires est de 1Md annuel en forte croissance. C’est une valeur de croissance et la société est structurellement en perte avec un équilibre prévu fin 2022. Actuellement les profits brut ne font que couvrir les coûts de livraisons.

La valorisation est environ d’1x le volume d’affaires ce qui me semble très correct (attention aux élément de doutes sur ce volume d’affaires) avec une croissance de annuelle de 50%.

Les slides de la présentation Q2 de ce matin

Suite à son introduction en bourse au début de la l’année, l’action est d’abord montée en flèche puis retombée vers son prix d’introduction suite à un analyse négative de Citron Research (le lien de l’analyse). C’est assez vide, mais ils ont trouvé des tableaux d’indicateurs mensuels par pays (Jumia leaks?). Ce qu’il faut en retenir, c’est qu’il y a des fausses commandes, des fraudes et qu’envoyer en Afrique ne veut pas dire qu’il va arriver. Rien ne me choque, les fraudes sont la base pour un e-commerce et les métriques de livraisons sont en amélioration. je n’ai pas réussit à recouper quel chiffre est réellement communiqué (avant ou après les ordres bidons, j’imagine que c’est avant ce qui confirme l’analyse de Citron). Mais du coup, j’ai compilé le volume d’affaires livré par pays :

On a une croissance bien répartie. Plusieurs autres métriques que j’ai regardé (NPS, CAC, reorder rate) sont sur une tendance haussière.

Cette valeur m’intéresse car il y a bien sur un avenir énorme pour l’e-commerce en Afrique. C’est un territoire qui part de loin (0,6% de taux de pénétration de l’e-commerce) et qui de plus est très dynamique en démographie. C’est bien sur un valeur qui a encore beaucoup de risques. Le plus grand risque est à mon avis une concurrence chinoise.

Amazon/Alibaba de l’Afrique? La réponse dans 5-10 ans.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Mots-clés : afrique, e-commerce, nigeria

Blog: Financial Narratives

![]() Hors ligne

Hors ligne

#2 21/08/2019 17h02

- bajb

- Membre (2010)

Top 50 Portefeuille

Top 50 SCPI/OPCI - Réputation : 311

Passionnant cette découverte ![]() !

!

J’ai lu le rapport de Citron Research que vous citez. Rien de décisif mais tout de même assez inquiétant.

J’ai regardé le site de Jumia, le pedigree de ses fondateurs, vu quelques noms (connus) comme actionnaires mais rien n’est précis.

Rocket Internet dans le capital normal vu la trajectoire des deux fondateurs, mais à quel niveau ? Idem pour Orange, Millicom…

Ce qui me rebute le plus en fait c’est la présentation qu’ils font de leur business, par exemple slide 13 du Q2 dont vous fournissez le lien, où il se comparent à Amazon, Alibaba et Mercado Libre, laissant penser qu’il n’y a aucune raison de ne pas les rejoindre et que c’est leur place naturelle.

Cela manque cruellement de projections chiffrées et étayées (du moins ne les ai-je pas trouvées) et de détail sur la composition et l’évolution de leur capital.

A regarder de très près car il y a quelques années j’aurais pu dire cela de Google ou Amazon ![]()

"Il ne faut pas voir les héros de la coulisse. Quand ils coïncident un moment avec leur légende c'est déjà beaucoup."

![]() En ligne

En ligne

#3 21/08/2019 20h08

- alex44

- Membre (2013)

- Réputation : 33

Dans le liens que vous citez, que jai lu, un commentaire plus bas attire mon attention, il semble que le principal actionnaire 19% tout de même ai annoncé devoir vendre ses part dès que possible (visiblement bloquées) pour générer du cash…

Je ne sais pas quel crédit y accorder…

Il vaut mieux être plusieurs sur une bonne affaires, que seul sur une mauvaise.

![]() Hors ligne

Hors ligne

#4 21/08/2019 21h15

- BulleBier

- Membre (2013)

Top 50 Année 2022

Top 50 Portefeuille

Top 50 Vivre rentier

Top 20 Actions/Bourse

Top 50 Crypto-actifs - Réputation : 415

Je suis actionnaire de mtn qui semble vouloir sortir de Jumia. C’est pas forcément une sortie réfléchie car mtn est un groupe managé par un board typique sans grande direction actionariale. C’est pas Bolloré ou Buffet..

Donc c’est en gros comme si GDF ou orange souhaite vendre une participation. C’est pas un signe que la participation est mauvaise. C’est d’ailleurs souvent l’inverse, ces pdgs non actionnaires élus par des directeurs représentant des fonds de pension et autres actionnaires publics vendent souvent au pire prix et au pire moment.

Pourquoi je reste actionnaire de MTN? Car le business est fort, le PDG n’est pas mauvais pour l’opérationnel et l’autre stratégie de fournir eux même des services en ligne comme mtn money. Pour mtn avoir Jumia et MTN money est un peu doublon.

Sinon je ne pense pas que les allégations de fraude de citron soient valides. Rocket Internet et MTN c’est de sérieux business et Jumia est bien present sur le continent. Citron et autres ont l’habitude de jouer sur l’exotisme pour attaquer les entreprises non americaines en écrivant n’importe quoi.

Je pense que cela peut être une bonne opportunité mais il faut faire attention car sur le marché africain, si le continent n’est pas a la mode il peut y avoir beaucoup de spéculation et de vente sur les valeurs non profitables, ce qui limite la capacité a lever des fonds.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#5 22/08/2019 17h22

- Scipion8

- Membre (2017)

- Réputation : 2535

Merci JesterInvest pour l’ouverture de cette file sur ce dossier intéressant.

1) Aux dernières nouvelles (cf. ici et là), Jumia a reconnu des pratiques douteuses, au Nigeria, par certains agents de vente de sa "Jumia Force" (la prise en compte de commandes ultérieurement annulées). Manifestement la racine du problème est le mode de rémunération de ces agents (commissions). Cela concernerait 16 millions de ventes du T4 2018 au T2 2019 (environ 1% des ventes totales). Les employés concernés ont été suspendus. Des actions judiciaires contre Jumia ont été enclenchées à New York pour des omissions et fausses déclarations supposées dans son formulaire d’IPO.

2) Andrew Left / Citron Research a débouclé sa position short plus tôt cette année. Perso, même s’ils avaient raison sur l’existence de pratiques douteuses, je trouvais la petite note de Citron Research assez légère. Il y a une grosse différence entre des pratiques limitées, du fait de certains agents manifestement insuffisamment contrôlés (compte tenu de leur mode de rémunération), et une fraude comptable organisée par la direction.

3) Perso, le pedigree des 2 co-fondateurs français (ex-McKinsey) et le profil des actionnaires / partenaires (MTN, Rocket Internet, Millicom, AXA, Orange, Pernod Ricard, Goldman Sachs

) aurait plutôt tendance à me rassurer sur l’absence d’une fraude organisée. J’espère que ces actionnaires sont assez pros pour faire correctement leur travail de supervision. J’ai croisé AXA au fil de mes expériences africaines (ils sont actionnaires de firmes de micro-crédit) : j’ai été plutôt impressionné, ils connaissent bien les réalités africaines. Je comprends par ailleurs que la sortie programmée de MTN est liée à leur situation spécifique. J’ai vu que Goldman Sachs avait une valorisation très optimiste de sa participation (1,2 milliard $) ! Evidemment, il y a toujours le risque que les fondateurs et leurs partenaires aient simplement voulu jouer la hype ("l’Amazon africain"), pour sortir à bon compte après l’IPO.

4) Pour l’instant, je n’ai pas encore utilisé les services de Jumia (à la différence de l’ami Mafo). Dans la capitale d’Afrique centrale où je réside actuellement, Jumia est présente avec 4 points de distribution (pour 3 millions d’habitants). Franchement, je m’interroge sur leur mode de fonctionnement ici, compte tenu des immenses contraintes logistiques et de sécurité et en l’absence de système d’adresses (quand je veux recevoir quelque chose de France, je me le fais envoyer à mon employeur à Washington DC, qui me l’envoie ensuite par valise diplomatique à son bureau local

pour la pizza en 10 minutes cela me semble problématique). Je vais peut-être essayer pour voir ce que ça donne.

5) Mes collègues africains n’utilisent pas Jumia, mais leurs femmes oui. Cela dit, d’après elles Jumia n’est pas forcément compétitif sur les prix. Par ailleurs les frais de livraison semblent importants, donc la collecte au point de distribution semble privilégiée.

6) Perso, sur le long terme, je crois beaucoup au commerce en ligne en Afrique, et je ne crois pas qu’Amazon ou les Chinois soient "équipés" culturellement et techniquement pour y faire du business. Les contraintes logistiques sont complètement différentes de l’Amérique du Nord, l’Europe ou l’Asie. Il est à mon sens indispensable d’avoir un ancrage local, des partenaires locaux qui vont se charger des relations avec les autorités (quelque chose qu’Amazon ne se risquerait pas à faire, à mon avis). Donc je crois assez à l’émergence à terme de spécialistes africains, avec des actionnaires / partenaires africains et des firmes occidentales avec une forte expérience africaine.

Mais la sagesse conseillerait de rester à l’écart tant que le soupçon de fraude (organisée) subsiste. Selon mon habitude, je résous ce genre de dilemme en dimensionnant ma position selon ma perception du risque : j’ai pris 20 actions Jumia hier, à la faveur de la forte baisse. Je doublerai ma position si ma commande sur Jumia arrive normalement (j’ai un gros doute). Et je la doublerai encore une fois clarifiés les soupçons de fraude.

![]() Hors ligne

Hors ligne

#6 22/08/2019 17h33

- alex44

- Membre (2013)

- Réputation : 33

Jai de mon côté pris une position standard (500) soit 44 actions.

Je suis un B&H forever sur les lignes que jouvre.

Il vaut mieux être plusieurs sur une bonne affaires, que seul sur une mauvaise.

![]() Hors ligne

Hors ligne

#7 27/08/2019 19h55

- Ledep

- Membre (2014)

Top 50 Portefeuille

Top 50 Actions/Bourse

Top 20 Invest. Exotiques

Top 10 Banque/Fiscalité

Top 10 SIIC/REIT

- Réputation : 674

Hall of Fame

Hall of Fame

Bonjour,

Messieurs il semblerait peut-être que vous ayez inspiré des journalistes avec vos discussions! ![]()

Jumia : un Amazon africain crée par deux Français - Capital.fr

L’article semble assez complet.

Imaginée par deux Français, Jumia a été la première start-up du continent africain à atteindre le statut de «licorne», en dupliquant le modèle du géant Amazon. Mais elle a englouti des milliards pour se développer et sa valorisation fait aujourd’hui polémique.

Il me semble avoir lu cet endettement de la part de JesterInvest ("société est structurellement en perte") mais pas aussi marquant.

"La valorisation est environ d1x le volume daffaires ce qui me semble très correct (attention aux élément de doutes sur ce volume daffaires) avec une croissance de annuelle de 50%."

L’article mets en avant cela :

Mais, surtout, Jumia a accepté d’accumuler les pertes pour financer son expansion. Et, bien qu’assumées, elles seraient aujourd’hui colossales. Si, selon ses dirigeants, le volume d’affaires de la plate-forme devrait dépasser le milliard d’euros en 2019, elle a cumulé autant de pertes depuis son lancement.

Après une année 2018, où son chiffre d’affaires, en hausse de 40%, a atteint 130,6 millions d’euros, devenir rentable est le prochain défi à relever.

Cette dernière partie renvoyant vers un article de début juillet : Devenir rentable, le prochain défi de Jumia, "l’Amazon africain" - Capital.fr

Ensuite le dossier de Citron Research qui rejoint donc le poste de Scipion8.

Il y a un sacré écart de chiffres, quel est selon-vous cet écart ?

En lisant les posts de Jester et Scipion8 cela me refait penser à cette réplique du film blood diamond (et juste la réplique, le film étant très dur) avec DiCaprio qui prononce le fameux CCA "c’est ça l’Afrique" (TIA dans le texte) dès qu’il faut se dépatouiller de quelque-chose.

On est tout de même loin d’Amazon et consorts lorsqu’on lit:

Reste que la livraison en Afrique n’a rien à voir avec les Etats-Unis ou l’Europe! Les voies goudronnées ne sont pas légion, mais le site se débrouille pour accéder aux zones les plus reculées et dépourvues d’infrastructures routières efficaces et doit parfois, dans certains pays, accomplir des miracles pour trouver les destinataires des millions de colis qu’il expédie chaque année. Rues sans nom, clients peu familiers de la vente en ligne qui oublient souvent de prévoir la somme nécessaire au règlement (seul un tiers paie à la commande, le reste préférant régler à la livraison) ou même d’être chez eux à l’arrivée du livreur.

Effectivement CCA ![]()

"Never argue with an idiot. They will drag you down to their level and beat you with experience" Mark Twain

![]() Hors ligne

Hors ligne

#8 03/09/2019 21h54

- bajb

- Membre (2010)

Top 50 Portefeuille

Top 50 SCPI/OPCI - Réputation : 311

Je vous mets un lien sur un article du Motley Fool US.

L’auteur semble avoir une opinion corroborant celle de JesterInvest tout en revenant sur les soupçons de fraudes qu’il met en perspective.

Motley Fool - Jumia

"Il ne faut pas voir les héros de la coulisse. Quand ils coïncident un moment avec leur légende c'est déjà beaucoup."

![]() En ligne

En ligne

2 #9 03/09/2019 22h14

- mafo

- Membre (2013)

Top 50 Année 2022

Top 5 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

- Réputation : 198

Bonsoir,

En effet Scipion j’ai commandé plusieurs fois sur Jumia ( téléphones, télé , réfrigérateur, cuisinière, divers ustensiles de cuisine) et je suis très satisfait.

Les prix sont intéressants (promos continues sur des centaines d’articles), la qualité semble plutôt bonne et les délais de livraison sont tenus.

J’ai eu un retour et le sav s’est montré compétent et rapide dans la nouvelle livraiso (2 jours).

Perso, je paye en liquide à la livraison mais on peut régler via compte smartphhone : Orange money ou MTN.

La vente sur internet reste très marginale en Afrique et s’adresse plutôt à la nouvelle classe aisée émergente ( cadres et cadres sup) ainsi qu’aux jeunes aisés. La majorité de la clientèle me semble habiter dans les villes, ce qui simplifie les livraisons.

Concernant les fraudes, les relations commerciales en Afrique sont très différentes de celles pratiquées en occident et sans doute pas pires que certaines initiées par des entreprises de distribution de gaz démarchant à domicile ( suivez mon regard…)

Mafo

![]() Hors ligne

Hors ligne

#10 12/11/2019 17h20

- JesterInvest

- Membre (2010)

Top 50 Monétaire

Top 50 Crypto-actifs

Top 50 SIIC/REIT - Réputation : 186

Présentation du Q3 2019 de Jumia

La présentation : https://investor.jumia.com/file/1440605 … 1500125264

Le communiqué de presse : https://investor.jumia.com/file/Index?KeyFile=400963914

Le transcript du call : https://seekingalpha.com/article/430581 … transcript

Plusieurs points importants sont à noter :

Orientation stratégique vers l’usage au lieu de la GMV

Jumia a écrit :

In the next few quarters, we’re going to focus a lot on consumer adoption, leveraging our high-frequency product categories and services. This will continue to reduce the average order value and continue to make Jumia relevant and accessible to consumers. We’re also going to put more emphasis on profitable growth, meaning even more focus on unit economics and long-term consumer lifetime value. Overall, we expect this to translate into GMV growth around 20% to 30% for the next five quarters, far outpaced by our orders growth which we expect to be above 50%.

La croissance de la GMV (valeur d’affaires) est un peu faible à +39% (vs +69%), en partie sur la base de comparaison (les Jumia Days étaient à cheval sur Q2 et Q3 cette année) mais aussi par une orientation vers l’usage (nombre de clients, nombres de commandes) au lieu de la GMV.

En gros la marketplace avance bien (+50%), mais le propre reste quasi stable (il y un changement de comptabilité des codes promo, mais ça ne change pas la face du monde).

Le problème, c’est que les coûts logistiques passent de 6,7% de GMV à 7,5%. Certes, cela doit aussi aider à augmenter le growth profit et tendre vers la profitabilité vantée. La croissance de la GMV est vue à +25% pour les prochains temps, c’est super bas

C’est peut-être une bonne stratégie, mais ce n’étais pas ultra convainquant.

Après avoir des gens plus nombreux qui utilisent la plateforme plus souvent pourquoi pas.

JumiaPay en forme

+95% en volume YoY

+262% en nombre de transactions

11,6% de la GMV et 30,6% des transactions Jumia sont payées avec JumiaPay (>50% en Égypte et au Nigéria).

Cela explique aussi une progression de +514% des services digitaux (14% des ventes en transaction).

Attention, il y a un cashback (je ne sais pas de combien), donc la rentabilité reste probablement modeste, voire négative.

Objectif de croissance de l’EBITDA en absolu pour les 5 prochains trimestres

Si le ratio d’EBITDA/GMV augmente, il est de plus en plus négatif dans l’absolu avec la croissance de la GMV. A présent l’objectif est de le décroître dans l’absolu.

On est sur un EBITDA de -45M et un stock de cash de 261M. Il y a donc une visibilité de 6 trimestres. L’accroissement des volumes pourrait aussi financer un peu Jumia via un BFR négatif.

En conclusion

Publication difficile à interpréter. C’est bien sûr loin d’être mauvais, mais la perspective de croissance "faible" de la GMV n’est pas très clair ni le dérapage sur les coûts logistiques.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par JesterInvest (12/11/2019 20h08)

Blog: Financial Narratives

![]() Hors ligne

Hors ligne

1 #11 21/11/2019 12h48

- Tahure

- Membre (2014)

- Réputation : 170

@Scipion8 : Avez-vous reçu votre colis ? 😊

Quelques nouvelles de la société vues sur le site de Jeune Afrique :

Jeune Afrique a écrit :

Jumia vient de suspendre ses activités au Cameroun :La licorne du e-commerce en Afrique montre des signes dessoufflement de plus en plus préoccupants. Jumia vient de suspendre sans préavis son activité principale de marketplace (« place de marché ») au Cameroun, où son site de petites annonces jumia.deals est toujours opérationnel.

( )

La direction évoque les difficultés inhérentes au « contexte particulier » du pays.

Accès à l’article complet ci-dessus réservé aux abonnés.

Autre article intéressant et plus complet qui date de quelques semaines mais maintenant en accès libre sur Jeune Afrique : E-commerce : Jumia sur la corde raide ? JeuneAfrique.com

Jeune Afrique a écrit :

« La première stratégie de Jumia a été de grandir très vite. Lentreprise a investi lourdement pour augmenter son volume de ventes. Cela sest fait au détriment de la rentabilité », décrypte Julien Garcier. Engagés dans une course à la taille pour séduire les investisseurs, les dirigeants peinent aujourdhui à réduire leurs coûts.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#12 21/11/2019 18h57

- mafo

- Membre (2013)

Top 50 Année 2022

Top 5 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier - Réputation : 198

Bonsoir,

Oui le site marketplace jumia. Cm à disparu. Reste jumia deals qui est le site de petites annonces du groupe.

Jumia annonce juste la suspension de son activité, sans toutefois donner une date de redémarrage de l’activité.

Mafo

Edit: surprenant cet arrêt à quelques jours du black friday, sachant que le weekend dernier je recevais encore des offres promotionnelles pour cette date…y avait il urgence à ce point?

Dernière modification par mafo (21/11/2019 19h39)

![]() Hors ligne

Hors ligne

#13 22/11/2019 08h21

- mafo

- Membre (2013)

Top 50 Année 2022

Top 5 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier - Réputation : 198

Jumia Travel( réservations de vols et d’hôtels) continue son activité à priori.

Offre Black Friday reçue ce matin.

Mafo

![]() Hors ligne

Hors ligne

#14 24/11/2019 14h31

- Scipion8

- Membre (2017)

- Réputation : 2535

@Tahure : Finalement je n’ai jamais osé passer commande ;-)

Cela ne me surprend pas trop que Jumia se retire du Cameroun. A vrai dire, cela me surprenait davantage qu’ils arrivent à y faire des affaires, compte tenu des immenses problèmes de logistique dans le pays. Ce n’est pas le premier échec d’une plateforme de e-commerce au Cameroun.

Investir au Cameroun a écrit :

Le 19 novembre 2019, le principal e-commerçant du continent a suspendu, sans préavis, son activité principale de marketplace (« place de marché ») au Cameroun après cinq ans dactivité. Pour expliquer cette décision, Jumia évoque limmaturité du marché camerounais en matière de e-commerce.

Cette suspension dactivités survient 3 ans seulement après celui du site français de e-commerce Cdiscount, appartenant au groupe de grande distribution Casino. Cdiscount avait mis à lindex de longs délais de passage des marchandises au port de Douala, ainsi que pratiques anticoncurrentielles que lui livraient alors des sites locaux proposant des produits contrefaits ou bas de gamme à des prix très bas.

Pourtant beaucoup de Camerounais utilisaient Jumia. Il y a clairement une forte demande pour de l’e-commerce au Cameroun et dans de nombreux pays africains, compte tenu des marges énormes imposés par le commerce traditionnel, sur des produits peu variés et de faible qualité. Pour beaucoup de produits mes collègues camerounais font leur shopping lors de voyages en Europe

(ou alors ils me demandaient de leur ramener des produits spécifiques)

Apparemment Jumia ne parvenait à desservir que 2 des 10 régions du Cameroun (les 2 principales économiquement : Centre avec Yaoundé et Littoral avec Douala). Pas étonnant compte tenu des problèmes de sécurité à l’Ouest (conflit avec la minorité anglophone) et au Nord (Boko Haram).

Pour me faire une idée plus précise sur les services de Jumia, j’ai regardé les commentaires sur son application Jumia Online Shopping sur Google Play : elle a été téléchargée plus de 10 millions de fois et elle est assez bien notée (4,4) sur la base de 503 000 évaluations (ça donne une idée de la taille de sa clientèle actuelle).

Les points positifs qui ressortent des commentaires :

- bon rapport qualité prix

- bonnes affaires (articles bien plus chers en magasin)

- diversité des produits (exemple de produits électroniques introuvables au Maroc, qui n’est pourtant pas le marché africain le moins achalandé)

- rapidité de commande et de livraison

- promotions intéressantes, information par notifications

Les points négatifs :

- mauvaise gestion des frais de livraison (les articles d’une même commande sont livrés séparément, augmentant ainsi les frais de livraison)

- service de retour médiocre

- mauvaise couverture régionale : par exemple seulement 2 régions sur 10 au Cameroun, seulement les villes chefs lieu de région en Côte-d’Ivoire etc.

- cette mauvaise couverture géographique oblige certains clients à payer des agents pour récupérer leurs produits, augmentant ainsi les coûts totaux de livraison

Bref, sans surprise on voit que la principale difficulté à cette activité en Afrique est d’ordre logistique, en lien avec la mauvaise qualité générale des infrastructures. En revanche il y a clairement une forte demande de la classe bourgeoise locale en émergence, confrontée à des produits peu variés et de mauvaise qualité proposés à des prix excessifs par le commerce traditionnel : une cible idéale pour un "disrupteur" comme Jumia.

Avec son retrait du Cameroun, Jumia couvre désormais 13 pays africains, représentant 73% du PIB africain (contre 75% avant le retrait du Cameroun).

Clairement Jumia a une stratégie de couverture des pays africains les plus importants économiquement, en laissant de côté la masse des petits pays pauvres (notamment en Afrique francophone). Bon, dans le cas du Cameroun, ils ont peut-être voulu aller trop vite

Je suis rentré héroïquement sur la valeur en août, en pleine baisse, récoltant une moins-value latente de 50%

sur 200 (ce qui relativise mon courage). J’envisage maintenant de renforcer ce dossier évidemment très risqué mais assez passionnant. Mais je pense qu’il n’y a pas besoin de se presser, car les difficultés actuelles de Jumia ne vont pas se dissiper du jour au lendemain.

PS : J’apprends actuellement l’arabe et j’arrive maintenant à déchiffrer les mots ! J’en suis à 300 mots (supposément) maîtrisés et j’espère me perfectionner dans mon nouveau pays de mission (où Jumia n’est pas actif). J’ai ainsi découvert qu’al-jamia signifie "tout le monde" en arabe. Cela a donné jumuiya ("collectif") en swahili, la langue vernaculaire de l’Afrique de l’Est (fusion entre l’arabe et le bantou). Pas sûr que ce soit une bonne idée marketing pour Jumia d’avoir pris un nom swahili, car dans certains pays d’Afrique de l’Est où j’ai travaillé (Ouganda, notamment), le swahili est associé aux envahisseurs et esclavagistes et n’est pas toujours jugé "politiquement correct" (même s’il a statut de langue officielle). Mes collègues ougandais préfèrent parler en anglais (même si c’est la langue héritée du colon), ou bien les dialectes locaux.

PS2 : En termes nominaux le PIB de l’Afrique est de 2450 milliards $, comparable à celui de la France. Pour comparaison, le PIB de l’Amérique latine est comparable à celui de l’Allemagne.

Dernière modification par Scipion8 (24/11/2019 14h58)

![]() Hors ligne

Hors ligne

#15 28/11/2019 14h44

- Tahure

- Membre (2014)

- Réputation : 170

Article plutôt positif sur SA à propos de Jumia.

L’auteur pense que la société doit pouvoir utiliser ses données clients pour augmenter ses revenus.

https://seekingalpha.com/article/430957 … king_alpha

Seeking Alpha a écrit :

As a result, less effort should be channeled towards driving lightspeed market-share expansion. Instead, customers should be acquired strategically using data. Jumia is already driving in this direction with the launch of Jumia Mall and the further bifurcation of Jumia Global (goods shipped from abroad) and the primary Jumia website. With the separation of these products, Jumia can reallocate its operating expenditure towards users on the platform with the presumed highest customer lifetime value (LTV).

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#16 04/08/2020 16h29

- CaptainSto

- Membre (2018)

- Réputation : 1

L’action monte en flèche depuis la publication d’un accord entre Total et Jumia.

Tunisie : Accord entre Total et Jumia Tunisie, leader du e-commerce dans le pays - Kapitalis

Qu’en pensez-vous ?

![]() Hors ligne

Hors ligne

#17 04/08/2020 17h40

- JesterInvest

- Membre (2010)

Top 50 Monétaire

Top 50 Crypto-actifs

Top 50 SIIC/REIT - Réputation : 186

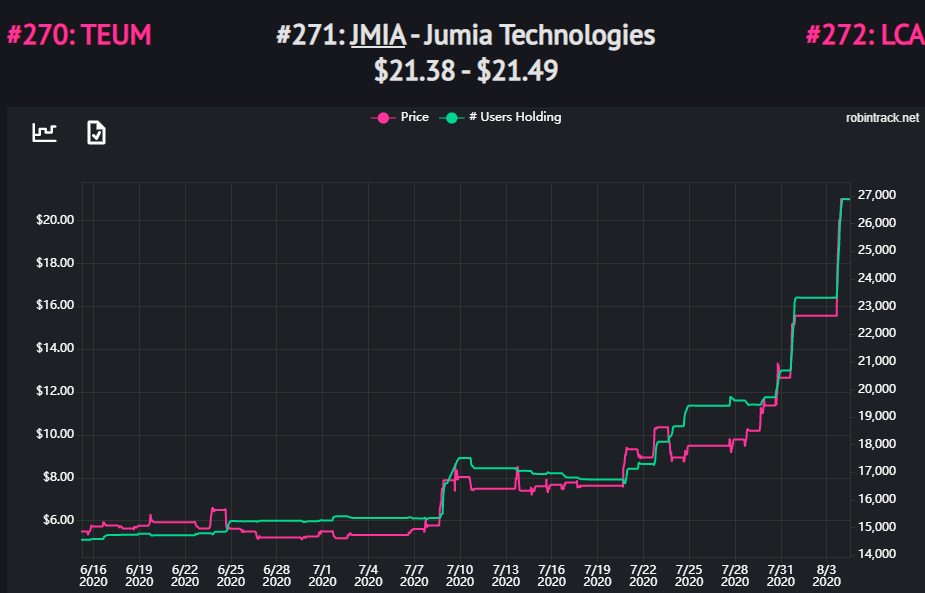

Une image vaudra beaucoup plus qu’un partenariat sans réel impact dans un pays secondaire. La hausse est due à la folie Robinhood. Je viens de refaire un tour sur la fréquentation des sites du groupe, pas d’emballement depuis le début de l’année.

Je n’ai rien vu de fondamental depuis les plus bas à 2.7$.

Mon coté investisseur value m’incite à tout vendre, mais comme j’y crois pas mal sur le long terme je garde mon exposition constante.

Blog: Financial Narratives

![]() Hors ligne

Hors ligne

#18 12/08/2020 16h31

- JesterInvest

- Membre (2010)

Top 50 Monétaire

Top 50 Crypto-actifs

Top 50 SIIC/REIT - Réputation : 186

Les résultats du Q2 sont sortis, le cours prend un -30% après un -17% hier. La présentation ici. Comme prévu pas de changement significatif des sous-jacents. Le manque de confinement important en Afrique n’a pas entrainé une augmenttaion incroyable de l’e-commerce.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Blog: Financial Narratives

![]() Hors ligne

Hors ligne

#19 13/08/2020 08h49

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 10 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Entreprendre

Top 50 Banque/Fiscalité

Top 20 SIIC/REIT - Réputation : 630

JesterInvest, le 04/08/2020 a écrit :

Mon coté investisseur value m’incite à tout vendre, mais comme j’y crois pas mal sur le long terme je garde mon exposition constante.

https://financialnarratives.com/wp-cont … /image.png

Vous savez sans doute que Jumia est dans le viseur de short sellers qui la pense être une fraude?

Moi, quand je vois un titre avec un soupçon, je vends de suite.

Pas besoin de prendre des risques - voir Wirecard.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#20 13/08/2020 11h10

- JesterInvest

- Membre (2010)

Top 50 Monétaire

Top 50 Crypto-actifs

Top 50 SIIC/REIT - Réputation : 186

J’avais étudié ces allégations lors de mon investissement initial. IL y a eu un peu de fraude de la part d’employés, mais c’est assez similaire à ce que Casino a connu au Brésil il y a quelques années. Ca c’est sans réel intérêt. L’autre point est que le taux de succès des ventes était très très faible or le CA annoncé était brut des non livraisons. Le volume baisse a priori et Jumia Pay permet d’éviter cela également.

Après cela reste une entreprise qui n’est pas à l’équilibre et qui a de moins en moins de cash.

Blog: Financial Narratives

![]() Hors ligne

Hors ligne

1 #21 25/11/2020 18h30

- JesterInvest

- Membre (2010)

Top 50 Monétaire

Top 50 Crypto-actifs

Top 50 SIIC/REIT - Réputation : 186

Petit update. Alors pour les short sellers cités avant (pour qui Jumia était une fraude), c’est Citron et là ils ont annoncé il y a un mois qu’il ne sont pas vendeurs et que c’est un "generational buy". Tout à changé. Moi perso j’appelle ça du foutage de gueule de passer de $0 comme prix cible à > $150 sur une valeur qui était historiquement entre $10 et $30.

Le cours est depuis en folie. Je n’ai rien trouvé de positif ces derniers temps. Le traffic web sur les sites du groupe ne bouge pas.

J’ai continué à vendre pour garder mon exposition constante. Maintenant, je crois que je vais laisser filer, quand une valeur sur laquelle vous êtes descendu jusqu’à -75% (après des moyennes à la baisse), vous a déjà remboursé plus que le prix d’achat …

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Blog: Financial Narratives

![]() Hors ligne

Hors ligne

#22 25/11/2020 18h55

- BulleBier

- Membre (2013)

Top 50 Année 2022

Top 50 Portefeuille

Top 50 Vivre rentier

Top 20 Actions/Bourse

Top 50 Crypto-actifs - Réputation : 415

A noter que l’actionnaire minoritaire Mtn dont je suis actionnaire a tout vendu à 10$ environ. Les groupes gérés par des yes men des grandes écoles vendent toujours au plus bas. (Bp, shell)

Je garde quand même car il y a d’autres bons assets dans Mtn groupe.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#23 18/03/2021 11h37

Quelques nouvelles de Jumia avec le passage de son CEO sur BFM

Sacha Poignonnec (Jumia) : L’impact du Covid-19 sur Jumia - 17/03

![]() Hors ligne

Hors ligne

1 #24 25/08/2021 21h32

- corsaire00

- Membre (2013)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 213

Bonjour,

pas brillant le T2 2021 sur JUMIA

Progression de seulement 4,6% du CA et augmentation de la perte EBITDA de 15%.

le seul élément rassurant sur le dossier c’est le niveau de cash au 30 juin 2021 à 637 M$ pour une capitalisation de 1 876 M$

ca couvre a priori 5 ans de cosnso de cash au rythme actuel

pour conclure à mon avis un dossier pas très sexy selon ma perception pour l’instant

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “jumia : plateforme d'e-commerce en afrique”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 6 | 2 144 | 26/03/2021 15h23 par kiwijuice | |

| 51 | 19 239 | 17/05/2018 13h30 par JeromeLeivrek | |

| 63 | 24 413 | 26/12/2020 00h42 par Ledep | |

| 43 | 9 820 | 21/07/2023 20h32 par Oblible | |

| 20 | 6 744 | 12/07/2023 15h37 par BulleBier | |

| 5 | 2 440 | 24/08/2012 11h17 par pvbe | |

| 0 | 1 011 | 02/03/2020 15h11 par jlam255 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil