Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

2 #1 25/10/2019 17h10

2 #1 25/10/2019 17h10

- Chap8

- Membre (2019)

- Réputation : 11

Bonjour,

Jaimerai avoir vos avis sur les actions possibles à mener dans le cadre de la préparation de transmission.

A. Situation familiale

Ma mère 69 ans (largement passés), veuve, 2 enfants, na pas de frères ou de surs, parents décédés.

Sur ses 2 enfants : 1 célibataire, lautre marié et 3 enfants

B. Situation patrimoniale

- RP : 600 K (secteur/ville très demandé, intégralement payée)

- Assurance vie : env 360 K

- Répartition : 80% fonds garantis, 20% « immo »/opcmv

- Plusieurs contrats ouverts après 1991

- Epargne liquide (Livret A, LDD, CEL, PEL,

) : env 195 K

- Placement action très peu risqué (PEA, PEP, PEE,

) : env 185 K

- SCPI (Logipierre 1 qui va être liquidée et Logipierre 3) : estimé à 30K (avant liquidation Logipierre1)

Total : env 1 360 K

C. Ressource

Ma mère dispose dune retraite qui nest pas très élevée mais qui suffit actuellement car elle nest pas dépensière et quelle na pas de frais de santé / dépendance.

D. Donation

Plusieurs donations aux enfants ont déjà été effectuées (nécessité pour moi de revoir les montants et dates pour déterminer si la durée des 15ans est atteinte)

E. Contexte "humain"

Ma mère na aucune envie de soccuper de cela / ne veut pas sy intéresser : il ne faut pas de contrainte pour elle (par exemple : cest moi qui lui fais sa déclaration de revenue).

Ma mère me délègue totalement les choix / mon frère ne veut pas sen occuper et suivra mes recommandations : je suis seul à décider

Questions / sujets à creuser :

1) Faut il transférer la majeure partie de lépargne liquide vers de lassurance vie avant ses 70 ans ?

Je pense quil le faut car ne serait ce que le rendement est meilleur que sur les livrets.

2) Comment conserver des fonds accessibles pour financer une éventuelle dépendance ?

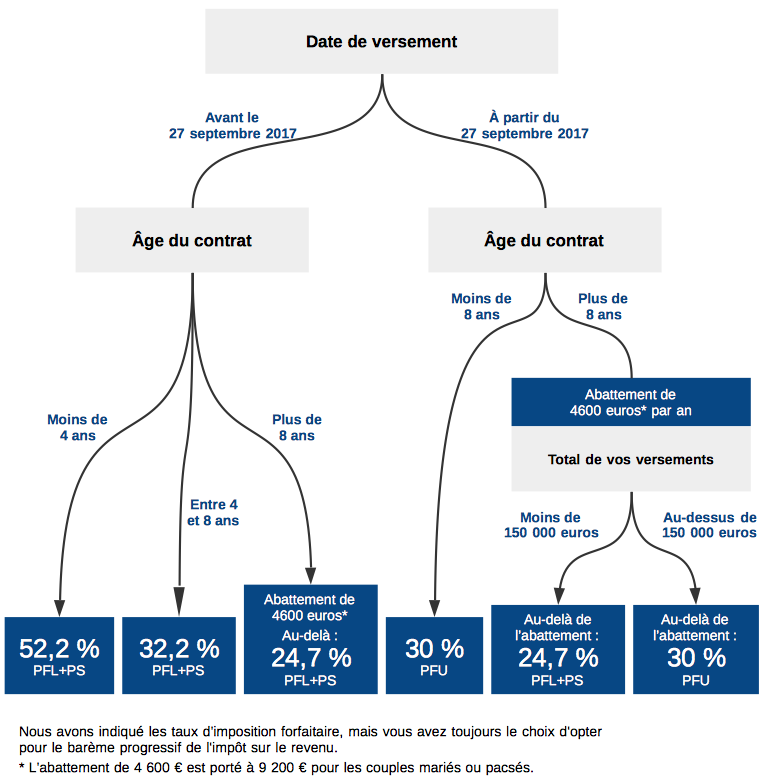

Je ne maîtrise pas assez la fiscalité de sortie de capital des AV au-delà de labattement des 4 600 / an (pour une personne seule).

3) Comment / peut-on optimiser les frais de succession ?

Quelques pistes mais rien de sûr : donation de somme dargent, donation nue-propriété de la RP, désignation des 3 petits enfants comme bénéficiaire dune partie des AV pour passer sous les 150K par bénéficiaire.

Merci d’avance à tous.

PS : j’ai indiqué dans le titre que le patrimoine est élevé, c’est ce que je pense mais cela dépend peut être de chacun ![]()

Mots-clés : assurance-vie, succession, transmission

![]() Hors ligne

Hors ligne

1 #2 25/10/2019 17h33

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

En jouant un peu sur 1 et 3, vous ne paierez probablement jamais de droits de succession. Cela peut donc se préparer simplement.

Il faut néanmoins que votre mère vive sereinement ces changements (donner intégralement la nue-propriété de sa RP n’est, par exemple, pas forcément neutre).

Bien à vous,

cat

![]() Hors ligne

Hors ligne

#3 27/10/2019 14h43

- Chap8

- Membre (2019)

- Réputation : 11

Bonjour,

Merci cat pour votre réponse.

Effectivement en faisant fortement sur la stratégie 1 (bascule de 300K vers AV) et 3 (donation nue propriété + désignation des petits enfants comme bénéficiaires AV) j’arrive à faire sensiblement baisser les droits de succession.

Je n’arrive pas à les effacer

sauf la possibilité de "rejouer" les donations dans 15 ans (jespère pour ma mère ![]() )

)

Quand à la question 2 (rachat total ou partiel) des fonds sur AV, après recherche la meilleure présentation des possibilités que j’ai trouvé est ici :

Avenuedesinvestisseurs.fr Fiscalite-Assurance-Vie-Retrait-Rachat

![]() Hors ligne

Hors ligne

1 #4 27/10/2019 19h07

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

Vous devriez quasiment arriver à donner en demembrement en une fois l’intégralité de la RP en utilisant tous les abattements disponibles pour les enfants et les petits-enfants.

Je ne sais pas si c’est souhaitable mais c’est possible.

Bien à vous,

cat

![]() Hors ligne

Hors ligne

#5 31/12/2019 19h52

- philthevet

- Membre (2019)

- Réputation : 53

Bonjour,

Ma belle mère, âgée de 93 ans, a de plus en plus de difficulté à être autonome chez elle, malgré les aides à domicile. Ses filles (2) envisagent, avec son accord, son installation dans une résidence médicalisée.

Une partie du loyer devrait être payée par la vente de son appartement.

Ma belle mère devrait hériter de 50 % de la valeur de la vente et ses deux filles des 50 % restant (la part de leur père décédé).

Mes questions portent sur les meilleurs opportunités de placements de ces sommes pour qu’elles soient sécurisées (sans doute A Vie ?) et dans le même temps optimiser la fiscalité de la succession. Ne serait-il pas opportun dans ce dernier cas que la mère fasse une donation de l’appartement à ses filles avant la vente, à charge pour elles d’assurer l’intégralité des sommes nécessaires à la location de la résidence médicalisée ?

![]() Hors ligne

Hors ligne

1 #6 31/12/2019 21h30

- stef

- Membre (2011)

Top 50 Vivre rentier

Top 50 Monétaire - Réputation : 87

Chap8,

5 pistes que vous ne semblez pas avoir explorer :

- ouvrir une A-Vie après 70 ans pour 30500 . Elle ne portera pas de droits de successions.

- faire un don à chacun de ses 3 petits enfants pour un montant pouvant aller jusqu’à 31865 par petit-enfant. Ces dons ne seront pas fiscalisés. article 757 du CGI

Si votre maman juge que les petits enfants sont trop jeunes pour pouvoir disposer d’une telle somme,

un pacte adjoint au don peut formaliser le fait que la somme sera disponible à tel âge (maxi 25 ans)

- Faire un don allant jusqu’à 31865 avec un petit enfant ayant la majorité et avant qu’elle même n’ait 80 ans selon l’article 790 du CGI.

Pour ces 2 types de dons, il est préférable de le déclarer (formulaire 2725 SD). Ils sont renouvelables tous les 15 ans

- mettre ses petits-enfants comme bénéficiaire de sa succession pour 1594 chacun. il n’y aura pas de droits de succession sur cette somme.

- contrat de capitalisation démembré dont votre maman est l’usufruitier (à ce titre elle peut effectuer des retraits) et les enfants nu propriétaires qui auront la pleine propriété au moment du décès.

L’intérêt est que la nu propriété peut entrer dans le cadre des dons non fiscalisés de 100000 aux enfants et ce pour un montant de 60 % si < 70 ans ou 70% si entre 70 et 80 ans.

Votre maman ayant 69 largement dépassé, nous sommes peut être dans le cas à 70%.

![]() Hors ligne

Hors ligne

#7 31/12/2019 22h08

@philthevet :

Avant denvisager son déménagement, prenez dautres avis du pro maintien à domicile, fonction des sociétés, les avis divergent et en dehors du plaisir de rester chez soi, le coût est moindre pour un meilleur service indiscutable si on y met les moyens.

Ce disant, si loption du domicile nest plus jouable, lidéal en terme de coût (il me faudrait tous les paramètres ..) serait de démembrer son bien immo si sa retraite est modeste, car lAPA ehpad peut être récupérable …sauf quand il ny a plus rien à récupérer….

À méditer avec tous les paramètres, bon courage à vous dans ces moments difficiles à gérer

Profiter de ne rien foutre .

![]() En ligne

En ligne

#8 01/01/2020 19h39

- philthevet

- Membre (2019)

- Réputation : 53

Merci Serenitis pour vos bons mots.

En fait le maintien à domicile ne parait effectivement plus possible, mais l’ Ehpad semble prématuré et traumatisant. C’est pourquoi ses filles, avec son accord, on choisi l’option d’une résidence avec service (Hespérides).

Mes interrogations portaient plus sur l’optimisation du produit de la vente, d’une part pour limiter l’impact fiscal de la transmission, et d’autre part pour placer la (les) somme(s) qui seront dédiées à apporter un complément de revenu pour payer les loyers. Il me semble à la lecture de différents posts que pour le deuxième point l’AV parait l’option la mieux adaptée.

Remerciements renouvelés.

![]() Hors ligne

Hors ligne

1 #9 02/01/2020 10h27

- Canyonneur75

- Membre (2018)

Top 50 Monétaire

Top 20 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 318

Bonjour

Serenitis a écrit :

Ce disant, si loption du domicile nest plus jouable, lidéal en terme de coût (il me faudrait tous les paramètres ..) serait de démembrer son bien immo si sa retraite est modeste, car lAPA ehpad peut être récupérable sauf quand il ny a plus rien à récupérer .

Il convient, outre tous les aspects moraux associés à votre suggestion, de garder à l’esprit que le législateur peut avoir quelques coups d’avance. En effet, l’article 132-8 du code de l’action sociale et des familles prévoit que :

"Des recours sont exercés, selon le cas, par l’Etat ou le département :

1° (

)

2° Contre le donataire, lorsque la donation est intervenue postérieurement à la demande d’aide sociale ou dans les dix ans qui ont précédé cette demande ;"

Par ailleurs, l’article 132-6 prévoit que les personnes tenues à l’obligation alimentaire peuvent être appelées à contribuer avant l’octroi d’une aide

Canyonneur

![]() Hors ligne

Hors ligne

3 #10 02/01/2020 10h58

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3587

Hall of Fame

Hall of Fame

philtivet : je vous invite à lire ce fil qui a des préoccupations très proches : Couple de personnes très âgées avec 3 enfants : quelle stratégie d’actifs ?

Sur ce qu’il convient de faire :

- déjà, êtes-vous sûr qu’il y ait quoi que ce soit à optimiser ? La patrimoine total de votre belle-mère dépasse-t-il significativement les 200 k ? Si la réponse est non, il n’y a rien à optimiser.

- que la belle-mère donne tout, charge à ses filles de l’entretenir : dans l’intérêt de la belle-mère, il faut absolument refuser ce choix. Car, en général, les enfants sont très ingrats et peuvent vite se mettre à faire des économies pour garder le fric, au détriment des besoins de la personne âgée. Bien sûr, chacun jure de la haute qualité de ses sentiments filiaux et que "lui" (ou "elle") ne ferait jamais cela (les autres, peut-être, mais pas lui ou elle). Alors pourquoi les Ehpad sont-ils plein de gens que la famille ne vient presque jamais voir ?

- Vous parlez de diminuer la fiscalité. Si c’est par une donation qui aurait lieu maintenant, ça suppose que votre belle-mère vive encore 15 ans de plus. A 93 ans, avec un état de santé qui empêche le maintien à domicile, c’est très peu probable. Donc, une donation ne servirait absolument pas à diminuer la fiscalité. Cette manoeuvre ne sert donc à rien, à part enrichir ses filles, appauvrir la belle-mère, et la rendre totalement dépendante du bon vouloir de ses filles.

- La seule manoeuvre qui serait efficace pour diminuer la fiscalité de la succession consiste à mettre les sous sur un support qui optimise la transmission. Je vois une solution : forêt, terre agricole ou la même chose via des parts de groupement forestier ou agricole. Retenu pour 1/4 de sa valeur seulement. Un peu lourd et pas très liquide.

Il faut que tout change pour que rien ne change

![]() Hors ligne

Hors ligne

#11 02/01/2020 11h42

Autre chose, un peu dans la même veine que ce dit Bernard2K : le patrimoine d’une personne âgée doit servir avant tout à elle-même, pour payer sa [fin de] vie dans les meilleures conditions possibles.

Il est vrai que ça n’est pas une obligation légale (encore qu’il y a la question de l’abus de faiblesse quand les enfants poussent leurs parents à faire des donations excessives).

Décider, dans le dos de la personne, quoi faire de son patrimoine afin de minimiser l’impôt sur les successions me semble plutôt douteux moralement !

![]() Hors ligne

Hors ligne

1 #12 02/01/2020 11h42

- Range19

- Membre (2013)

Top 50 Année 2023

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 10 Immobilier locatif - Réputation : 330

Je me range une fois de plus aux arguments de Bernard.

Les meilleures intentions du monde finissent tellement souvent avec des coups de canif dans le contrat et des mains baladeuses dans le pot de confiture…

Il convient toutefois, dès que l’on perçoit la dépendance d’un proche qui plus est âgé, de mettre en place des protocoles/procédures de protection du patrimoine. Les anciens qui se font piller par la famille, des proches, des banquiers, démarcheurs et autres marchands du temple sont légions.

Avant d’imaginer comment contourner le fisc, se prémunir contre soi-même et les tiers peut-être une bonne idée.

![]() Hors ligne

Hors ligne

#13 02/01/2020 13h21

Range19,

Dans la continuité de votre post, nous devrions tous compléter (des à présent même) et déposer dans notre SIP un mandat de protection future dont lexistence sera vérifiée au préalable de toute mesure de protection judiciaire décidée par le Juge des Tutelles.

Philthevet, je ne connais pas Hesperides mais pour connaître dautres enseignes de résidences avec services, prudence sur plusieurs points :

Certaines enseignes vendent les appartements, dautres les louent mais dans les deux cas, si on compare les qualités intrinsèque du bien avec le prix du m2 dun quartier, il y a un sacré delta. La revente est souvent assez difficile avec MV conséquente sur ce que jen connais.

Les charges aussi sont souvent très très élevées en regard du service réel fourni qui se limite souvent à la présence dun « concierge » aux heures de bureau, les autres services étant optionnels.

Jai vu un cas, certes un peu extrême, mais qui peut donner à réfléchir : un MJPM, faute de place en unité spécialisée ALZ dehpad avait placé temporairement dans ce type de résidence un de ses protégés (sans doute avec laval du Juge…) : au final, les voisins locataires étaient devenus ses gardiens malgré eux, pas vraiment ce quil leur avait été vendu.

Canyonneur a parfaitement raison juridiquement parlant, cette pratique courante dans les faits ne donne pourtant que très rarement lieu à recherche de reprise par les départements que je connais (la encore, chaque CD mène sa propre politique en la matière).

Profiter de ne rien foutre .

![]() En ligne

En ligne

#14 03/01/2020 10h04

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3587

- Hall of Fame

Je plussoie avec serenitis : les résidences senior avec services ne sont pas vraiment compatibles avec une personne vraiment dépendante. Et les services sont vendus très cher.

Si c’est le choix qui est fait, je recommande en tout cas de louer et pas d’acheter l’appartement.

A noter qu’il existe des résidences pour personnes âgées "autonomes" (appelé aussi résidence-foyer ou Ehpa) autre que ces résidences du secteur concurrentiel : gérées par des associations, des services communaux, etc. Certaines peuvent être très bien.

Avec un dossier "APA", les personnes peuvent bénéficier d’une aide à domicile (qui peut atteindre 1,5 heure par jour environ) qui permet de prolonger la période d’"autonomie" dans une telle résidence.

Toute la difficulté de gestion de ces établissements est que les gens veulent s’y maintenir alors même que leur degré de dépendance fait qu’ils devraient plutôt être en Ehpad. Ni les pensionnaires ni la famille ne veulent aller à l’Ehpad, donc les pensionnaires tendent à rester dans ces résidences-foyers bien au-delà du raisonnable.

Il faut que tout change pour que rien ne change

![]() Hors ligne

Hors ligne

#15 03/01/2020 10h19

- philthevet

- Membre (2019)

- Réputation : 53

Merci à tous pour vos conseils pertinents.

Ma belle famille est pied-noir et "chez ces gens là", pour parodier Brel, la famille est sacrée.

Ma belle mère est venue s’installer à quelques rues de chez nous précisément parce que ses filles ne souhaitaient pas qu’elles reste seule. Quand nous nous absentons son autre fille vient s’installer chez nous par précaution. L’idée de l’abandonner ou de la spolier n’est donc, fort heureusement, pas envisageable.

Concernant son départ, c’est elle qui le souhaite et qui a choisi la résidence qu’elle connait bien pour y avoir des connaissances. Il y a du personnel médical sur place 24/24 et le médecin référant était notre médecin de famille qui connait bien la structure. Il s’agira d’une location, et dans tous les cas son épargne permet de différer la vente de l’appartement pour ne pas lui imposer trop de changements d’un seul coup.

Bernard2k a écrit :

philtivet : je vous invite à lire ce fil qui a des préoccupations très proches : Couple de personnes très âgées avec 3 enfants : quelle stratégie dactifs ?

Merci de votre lien qui nous a apporté l’essentiel des réponses à nos préoccupations. J’espère que vos parents vont bien.

Nous envisageons de garder ses comptes dans sa banque ce qui la rassurera, avec un livret A pour les liquidités et une AV "maison".

Le produit de la vente ( de l’ordre de 250k) sera placé sur plusieurs contrats AV.

![]() Hors ligne

Hors ligne

4 #16 13/07/2020 19h47

- Chap8

- Membre (2019)

- Réputation : 11

Bonjour,

Ce message afin de vous tenir informés des suites du sujet (cf mon message initial de ce fil de discussion).

Vous verrez que les actions qui vont être menées ne sont pas différentes de vos proposition mais il me semble important de faire un retour à la communauté (le forum) de l’aide que vous m’avez apportée.

Les principales actions sont :

- vente de certains actifs qui entrent dans la succession (exemple : PEE)

- ré allocation d’une partie importante des fonds de comptes "liquides" (PEL, CEL, LDD, Livret A, Compte sur livret, PEE, …) vers assurance vie

- désignation des petits enfants en tant que bénéficiaire d’une partie des assurance vie

- donation en nue propriété d’une partie de la résidence principale au profit des petits enfants

Etant donné que mon frère n’a pas d’enfant et pas de conjoint, ces actions sont vues comme une "anticipation" de la transmission entre lui et mes enfants (neveux / nièces).

Afin de vous donner un peu plus de valeur, ces actions représentes une réduction de 80% des frais de succession.

Compte tenu des montants et des donations passées, la suppression complète des frais ne semble pas possible.

Merci.

![]() Hors ligne

Hors ligne

#17 14/07/2020 10h31

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

Bonjour Chap8,

merci de votre retour. J’avais éventuellement deux commentaires.

Chap8 a écrit :

Etant donné que mon frère na pas denfant et pas de conjoint, ces actions sont vues comme une "anticipation" de la transmission entre lui et mes enfants (neveux / nièces).

Je ne sais pas quel âge a votre frère mais un mariage tardif avec éventuellement un enfant n’est quand même jamais à exclure. Cela changerait quelque peu les éléments du problème.

Afin de vous donner un peu plus de valeur, ces actions représentes une réduction de 80% des frais de succession.

Compte tenu des montants et des donations passées, la suppression complète des frais ne semble pas possible.

Succession, il n’y a pas encore (je vous souhaite qu’elle soit la plus tardive possible) et donc vous vous avancez un peu en affirmant que "la suppression complète des frais ne semble pas possible".

Ensuite, suivant ce qu’il reste à donner (ce que vous ne précisez pas), la question suivante peut se poser :

votre mère préfère-t-elle sereinement attendre la reconstitution des abattements (quand cela aura-t-il lieu?) ou vaut-il mieux payer quelques droits de donation en utilisant les basses tranches du barème et donner tout ce qui reste (ou une plus grande partie)?

Bien à vous,

cat

![]() Hors ligne

Hors ligne

2 #18 15/07/2020 14h07

- Chap8

- Membre (2019)

- Réputation : 11

Bonjour,

Merci cat pour ces commentaires.

Par volonté de résumer, par erreur de vous faire un retour "technique" et par réticence à dévoiler des éléments familiaux, je me rend compte que j’ai oublié des points importants.

Cela donne du contexte, ça concerne "l’état d’esprit" des parties prenantes dans cette décision :

- Ma mère a la volonté de transmettre le plus possible de ses biens tout en donnant le moins aux impôts. Ce patrimoine qu’elle et mon père ont construit. Elle voit donc mes enfants comme des héritiers, symboliquement au même niveau que moi et mon frère.

- Mon frère a fait un choix de vie atypique dont la priorité est le spirituel. Ceci, ainsi que son train de vie extrêmement modeste, font qu’il ne porte aucun intérêt aux sujets financiers / patrimoniaux.

Ceci étant dit, le point d’un mariage "tardif" avec enfant a été évoqué, mon frère a jugé qu’il ne fallait pas retenir cette hypothèse.

- Moi, j’ai un sentiment assez proche de celui de ma mère : essayer de payer le moins de frais, mais payer ce qui doit l’être.

cat, le 14/07/2020 a écrit :

Succession, il n’y a pas encore (je vous souhaite qu’elle soit la plus tardive possible) et donc vous vous avancez un peu en affirmant que "la suppression complète des frais ne semble pas possible".

Oui effectivement, j’aurai du préciser : avec les éléments et la situation à ce jour

cat, le 14/07/2020 a écrit :

Ensuite, suivant ce qu’il reste à donner (ce que vous ne précisez pas), la question suivante peut se poser :

votre mère préfère-t-elle sereinement attendre la reconstitution des abattements (quand cela aura-t-il lieu?) ou vaut-il mieux payer quelques droits de donation en utilisant les basses tranches du barème et donner tout ce qui reste (ou une plus grande partie)?

Après la mise en oeuvre des actions nécessaires, il restera environ 150K sur lesquels la taxation se ferait.

Ma mère approchant les 71 ans, date de passage à une nouvelle tranche d’imposition sur les donation/succession, votre question est très pertinente. Je n’ai pas encore fait le calcul.

Les autres abattements reviendront en 2024 et 2029, souhaitant une succession la plus tardive possible, ces abattements pourraient être à nouveau disponibles

Enfin je voulais évoquer un sujet qui est crucial dans ces moments : la discussion et les choix commun faits par l’ensemble de la famille. Sans ce partage, la compréhension et l’accord des partie prenantes ce sujet de donation serait très / trop complexe.

Merci

![]() Hors ligne

Hors ligne

1 #19 16/07/2020 08h16

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

Bonjour Chap8,

merci pour ces compléments utiles à ma compréhension. Je suis en parfait accord avec votre dernier paragraphe, même si on ne peut jamais exclure que l’opinion/la situation des acteurs évolue dans le temps et que certains finissent par exprimer des regrets par rapport aux décisions prises.

Concernant votre situation familiale, l’enjeu financier ne me semble maintenant plus très élevé (à l’instant "t", les droits pourraient être majorés très grossièrement par 20%*150k=30k). Avec les éléments évoqués, attendre la reconstitution des abattements me paraît l’approche la plus simple et la plus raisonnable.

Bien à vous,

cat

![]() Hors ligne

Hors ligne

#20 05/12/2022 15h49

- tikou

- Membre (2014)

Top 50 Vivre rentier

Top 50 Monétaire

Top 50 Entreprendre

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 SIIC/REIT - Réputation : 197

Bonjour,

Je poste cela ici car cela semble correspondre au thème.

J’ai regardé en diagonale les déclarations de patrimoine du gouvernement publié sur le site de la HATVP. Il se trouve qu’un membre du gouvernement est marié au pdg d’un grand groupe de distribution français.

on y trouve ce véhicule - Financière BARJAC (Entreprises) - Data INPI

qui est une société civile financière qui peut-être un bon exemple à creuser en cas de patrimoine important à transmettre à plusieurs personnes pour leur simplifier la vie lors de la succession.

Les statuts sont disponibles sur le site de l’INPI ou directement sur Société FINANCIERE BARJAC : Chiffre d’affaires, statuts, Kbis et donnent une bonne base j’ai l’impression pour comprendre comment les personnes avec un patrimoine élevé sont conseillées.

Savez-vous quel sont les intérêts principaux successoraux/fiscaux à utiliser ce genre de véhicule ?

Je comprends que cela permet principalement de rassembler toutes les parts transmises, que ce soit en usufruit ou en nue propriété, dans un même véhicule pour limiter les conflits lié à l’indivision tout en donnant le pouvoir de décision à l’usufruituiter principal qui est sans doute le conjoint (le conjoint reçoit l’usufruit, les enfants reçoivent la nue-propriété ce qui permet d’optimiser ce qu’ils reçoivent au deuxième decès)

Il est aussi possible que ce montage cherche à bénéficier de la faculté de remploi - https://www.cyrusconseil.fr/nos-experti … t-cession/ car de nombreux titres ont été injectés dans la structure par des augmentations de capital et ces titres ont probablement un report d’imposition important.

![]() Hors ligne

Hors ligne

#21 05/12/2022 16h06

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1509

- Hall of Fame

“INTJ”

Le père d’une ministre a utilisé un montage similaire pour la transmission à ses petits enfants.

Transition énergétique en Europe : les principales mesures p.6

Parrain Interactive Brokers (par MP) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto (par MP) -- La bible des obligations

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “comment préparer la transmission d'un patrimoine élevé ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 7 | 2 304 | 29/09/2020 22h08 par sakpar | |

| 7 | 1 260 | 25/08/2023 16h43 par Bernard2K | |

| 3 | 1 299 | 01/04/2022 19h56 par Valdec | |

| 9 | 8 674 | 13/10/2022 08h43 par Kundera | |

| 26 | 8 877 | 04/06/2018 13h08 par Mettero | |

| 162 | 47 902 | 30/11/2024 18h13 par Geronimo | |

| 2 | 5 542 | 10/01/2016 21h28 par Crown |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil