Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

2 #1 03/10/2010 02h54

2 #1 03/10/2010 02h54

- Value

- Membre (2010)

- Réputation : 54

Oui, j’en possède 6 en portefeuille pour environ 7 % de mon portefeuille actions.

Qualités:

- rendement intéressant

- décote énorme sur fonds propres

- aspect spéculatif lié au retrait possible des CCI de la cote ( 2 retraits il y a 1 an)

- PER ridicules

Il faut savoir que le capital des caisses régionales est composé de CCI, de CCA (fonctionnement proches des CCI mais non cotés) et de parts sociales. Les parts sociales bénéficient d’une rémunération fixée à un pourcentage de leur valeur nominale (en général proche de 4,5% du nominal). Le calcul du PER se fait donc en prenant le bénéf de la caisse régionale, en déduisant la part fixe revenant aux parts sociales, et en divisant le solde par le nombre de CCA+CCI. Je n’ai pas actualisé mes données mais il me semble qu’aucune caisse n’a un PER>4.

Risques:

- Pas de droits de vote attachés aux CCI donc il existe notamment un risque que les CCI soient retirés à un prix trop faible par rapport à leur valeur intrinsèque (ce qui a été lors des retraits de l’an dernier, malgré les primes substantielles offertes).

- Même si les caisses régionales n’ont pas d’activité de marché, elles détiennent environ 55 % de Crédit Agricole SA et peuvent être amenées à mettre au pot en cas d’augmentation de capital de la maison mère

- quid de la nouvelle réglementation bancaire et des besoins en fonds propres

A voir sur boursorama le forum de CRAP, qui est le repère de tous les caissiers, ainsi que la page perso de No Bench ( Forum no_bench) qui explique très bien comment valoriser un CCI.

![]() Hors ligne

Hors ligne

1 2 #3 11/07/2015 20h41

1 2 #3 11/07/2015 20h41

- bifidus

- Membre (2011)

Top 50 Portefeuille

Top 50 Expatriation

Top 20 Actions/Bourse

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 50 Banque/Fiscalité

- Réputation : 538

@Matinvest

Parce que les caisses sont ramassées à partir de décembre, il suffit de regarder les courbes.

il y a à la fois un effet small cap, les gérants commencant à constituer leurs nouvelles lignes petit à petit et il y a un ramassage en vue du dividende.

Par exemple :

S1 2014 : 16%

S2 2014 : -6%

S1 2015 : 24%

S2 2015 : -5% (en cours)

Comme toujours en bourse ce n’est pas fiable à 100% mais avant décembre il n’y a aucune raison de se presser, si le CAc monte les caisses monteront, mais la surperformance se fera au T1.

@laux

Je ne trouve pas que 3.4% pour les caisses soit correct; il faut quand même être conscient qu’elles n’ont que très peu de perspectives de croissance. A 3.5% j’achète de la croissance (au moins espérée) avec Rubis, Eutelsat, GL Events, Orchestra ou la SocGen.

Actuellement il me faut au minimum du 4.5% pour que je sois intéressé.

Qui na pas vécu dans les années voisines de 1780 na pas connu le plaisir de vivre

![]() Hors ligne

Hors ligne

3 #4 09/02/2016 12h11

- bifidus

- Membre (2011)

Top 50 Portefeuille

Top 50 Expatriation

Top 20 Actions/Bourse

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 538

Voici les rendements actuels (seuls Atlantique et Touraine n’ont pas annoncé leurs dividendes)

- 6.47 Brie

- 5.24 Toulouse

- 5.25 Normandie

- 5.11 Nord

- 5.07 Atlantique

- 4.50 Rhone-Alpes

- 4.46 Paris

- 4.37 Languedoc

- 4.31 Provence

- 4.29 Ile et Vilaine

- 4.08 Loire

- 3.75 Touraine

- 2.85 Morbihan

je suis largement surpondéré en Brie, et j’ai aussi chargé Toulouse et Normandie à l’annonce des résulats. Après être revenu sur Morbihan qui avait enfin un peu baissé fin 2015, j’ai vendu complètement ma ligne à l’annonce des résultats désastreux.

Tous les résultats sont corrects avec des légères augmentation du dividende (2 ou 3 restant inchangés) sauf les Bretons. C’est historiquement une caisse très médiocre et bien sur c’est la caisse qui a explosé avec +20% depuis le début de l’année.

Il y a 4 critères pour choisir :

- La régularité des résultats et l’augmentation du dividende.

- Le rendement.

- La décote sur fonds propres. Pour que cette décote soit mise en valeur il faudra un rachat des caisses.

- Un dernier critère est intervenu c’est le % de détention de la maison mère qui augmentait les chances d’OPR. c’est ce qui a provoqué la hausse du Morbihan (à moins qu’il n’y ait des fuites).

Je ne regarde que les 2 premiers critères. N’ayant que rarement plus de 4.000 euros par caisse je ne trouve pas que les CCI soient si illiquides que ca. Paris mérite une petite prime de liquidité, je l’ai déjà signalé. C’est en général la première caisse à se réveiller au coeur de l’hiver.

Qui na pas vécu dans les années voisines de 1780 na pas connu le plaisir de vivre

![]() Hors ligne

Hors ligne

2 #5 22/02/2016 13h58

- parisien

- Membre (2010)

Top 20 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Entreprendre

Top 10 Banque/Fiscalité

Top 5 SIIC/REIT - Réputation : 588

Le prix de rachat des CCA détenus par CASA est à l’évidence trop élevé:

- 1,05x la book value, donc 1,30x la book une fois qu’on prend en compte la décote de 20% en raison de l’absence de droit de vote (1,05/0,8=1,30). A noter d’ailleurs que lors du rachat de CCI par la Caisse Aquitaine en 2009, cette décote de 20% avait été dûment appliquée.

- alors que les autres banques françaises et européennes cotent généralement à beaucoup moins, même CASA (quelle ironie!)

- et alors même que les Caisses Régionales n’ont pas une rentabilité (RoE) élevée qui justifierait d’un prix/book élevé. Bien au contraire, leurs RoE tournent autour d’un maigre 6%, et sont orientés à la baisse notamment du fait de la suppression prévue dès 2016 de la rémunération annuelle de switch 1, et de leurs bilans bourrés de crédit immobiliers accordés ou refinancés à des taux très bas. Le RoE plongerait même en territoire négatif vers 2020-2022 si les taux d’intérêt montaient fortement d’ici là (hypothèse certes pas à l’ordre du jour, mais une chose est sûr, les taux remonteront bien un jour, même si on ne sait quand).

Donc les porteurs de CCI, dont je ne fais plus partie (tout vendu en avril 2015, juste avant les détachements des dividendes en avril-mai 2015, car j’avais suivi les conseils avisés de Bifidus d’acheter massivement en novembre-décembre 2014 pour vendre avant les dividendes), ont intérêt à se mobiliser s’ils veulent ne pas être les dindons de la farce. A contrario, on comprend pourquoi les Caisses régionales ne veulent pas racheter leurs CCI au prix surévalué qu’elles vont payer pour les CCA de CASA.

Mais je voudrais ici étudier plutôt avec vous, sous un angle original, les implications du rachat sur les dividendes et donc la valeur future des CCI.

A priori, les dividendes pourraient progressivement baisser (donc c’est très négatif), car les caisses régionales seront totalement maîtres du jeu: les porteurs de CCI ne peuvent s’exprimer (pas de droit de vote) et le très gros porteur qui voulait un dividende élevé, à savoir Casa, et qui avait les moyens de se faire entendre, sera parti.

Mais les CCA seront rachetés par une entité X (SACAM Mutualisation?), détenue par les 39 caisses régionales, donc consolidée par aucune, qui va payer 17 Md, dont 7 Md apportés en fonds propres ou quasi-fonds propres par les caisses et 10 prêtés sur 10 ans à 2,15% par Casa.

Faisons un tableau sommaire des cash flows, pour voir si X peut rembourser en 10 ans sa dette à Casa.

Ressources: 17 Md x2%. Il s’agit des dividendes que les Caisses verseront à X. J’ai pris un rendement de 2%, car le rendement actuel constaté aujourd’hui sur les 13 caisses cotées est de 5% en moyenne. Comme X va acheter à 2,5x en moyenne du cours de bourse actuel, son rendement à elle ne sera qu’un faible 5%/2,5=2%.

J’ai aussi supposé que les dividendes allaient ensuite augmenter de 1,5%/an.

Emplois: initialement, intérêts payés de 2,15%x10 Mds, décroissant ensuite au fur et à mesure que le principal de la dette est amorti.

Avec un tableau Excel hyper simple, la dette au bout de 10 ans n’aura baissé que de 16%. Et il faudra au total 33 ans pour que la dette soit remboursée en totalité et que ce LBO soit éteint.

D’où scénario 1 optimiste:

- les caisses régionales voudront que X rembourse tout son crédit en 10 ans, donc elles augmenteront très fortement les dividendes versés (elles en ont les moyens, puisque seulement 30% du résultat social est généralement distribué pour les CCA/CCI et seulement 4 à 6% du résultat est généralement distribué aux parts sociales)

- et toutes les 39 caisses feront cet effort, et pas seulement les 26 non cotées (point important, car seules les 13 cotées nous intéressent!)

Dans ce scénario, les dividendes versés par les Caisses à X, donc aussi aux porteurs de CCI, vont très fortement augmenter à moyen terme, avec impact très positif sur les cours.

Scénario 2:

Les Caisses ne se sentiront pas obligées de voir ce "LBO" remboursé en 10 ans, d’autant qu’elles pourront certainement faire refinancer cette dette après les 10 ans de Casa.

Dans ce cas, les dividendes des CCI/CCA n’auront pas de raison de progresser, d’autant plus que la majorité des caisses versent exactement 30% du résultat social, et ce résultat social va baisser du fait de la disparition de switch 1 et de la non rémunération dans l’immédiat des fonds propres que les caisses vont mettre dans X (la rémunération, sous forme de dividendes versés par X à ses actionnaires les Caisses, ne pourra commencer que dans 10 ans au mieux, puisque les ressources de X devront servir en priorité à rembourser le prêt de Casa).

A votre avis, quel est le bon scénario?

AMF: je pourrais redevenir actionnaire (CCI), selon l’évolution de ce dossier

Dernière modification par parisien (22/02/2016 14h26)

![]() Hors ligne

Hors ligne

3 #6 10/12/2016 17h40

- PoliticalAnimal

- Membre (2012)

Top 5 Portefeuille

Top 20 Dvpt perso.

Top 10 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

- Réputation : 957

Hall of Fame

Hall of Fame

Bon l’image ne rend pas grand-chose, je pense qu’il faudra que je rende l’accès libre à mon fichier :

De quoi s’agit-il ? D’un travail effectué en août 2016 (ah les vacances ![]() ) sur toutes les CRCAM cotées. Le fichier clignote quelque peu comme un sapin de Noël (et encore j’ai caché plus d’une colonne sur deux) mais il s’agissait de reprendre tous les paramètres classiques : rendement, taux de créances douteuses, décote sur capitaux propres corrigée ou brute, RoE, P/E, ratio de solvabilité, etc. (et pour certaines données l’historique). Par exemple, la "moyenne des coeff d’exploitations" (paramètre auquel je tiens bcp) est en fait la moyenne sur 3 ans des coeff d’exploitation en base individuelle et en consolidé (soit 6 valeurs). Idem pour le RoE. Et pas mal d’autres correctifs. J’ai aussi lu une partie des rapports annuels surtout pour comprendre quel est le business principal de la caisse (certaines sont bcp plus centrées immobilier et d’autres plus entreprises, etc.). Puis j’ai fait des moyennes, mis des notes (pas que pour le quantitatif mais aussi le qualitatif) et réalisé un "classement" final (qui date donc d’août

). Je vais considérer toutes les CRCAM comme une seule ligne et vise donc l’allocation max de 4 salaires nets pour la somme des CRCAM.

) sur toutes les CRCAM cotées. Le fichier clignote quelque peu comme un sapin de Noël (et encore j’ai caché plus d’une colonne sur deux) mais il s’agissait de reprendre tous les paramètres classiques : rendement, taux de créances douteuses, décote sur capitaux propres corrigée ou brute, RoE, P/E, ratio de solvabilité, etc. (et pour certaines données l’historique). Par exemple, la "moyenne des coeff d’exploitations" (paramètre auquel je tiens bcp) est en fait la moyenne sur 3 ans des coeff d’exploitation en base individuelle et en consolidé (soit 6 valeurs). Idem pour le RoE. Et pas mal d’autres correctifs. J’ai aussi lu une partie des rapports annuels surtout pour comprendre quel est le business principal de la caisse (certaines sont bcp plus centrées immobilier et d’autres plus entreprises, etc.). Puis j’ai fait des moyennes, mis des notes (pas que pour le quantitatif mais aussi le qualitatif) et réalisé un "classement" final (qui date donc d’août

). Je vais considérer toutes les CRCAM comme une seule ligne et vise donc l’allocation max de 4 salaires nets pour la somme des CRCAM.

Le classement final donne (le signe > n’a pas grande valeur excepté pour moi me fixer les idées, disons que voilà c’est mon classement mais je ne suis même pas certain qu’il y a transitivité de cette relation d’ordre comme dirait l’autre) :

CRBP2 > CCN > CAT 31 > CRLA > CRSU ≈ CRLO > CNF > CRAV > CAF > CRAP ≈ CIV ≈ CRTO >> CMO.

Évidemment avec tout l’arbitraire d’un tel classement, j’aurais bien aimé avoir du CRAP, nom ultime dans un portif, mais trop loin dans la liste. Je me suis donc fixé les 6 premières du classement (encore que pour CRLO je ne suis pas sûr d’être totalement objectif et sans doute que mon cur stéphanois dicte ma conduite). Le Morbihan n’a rien mais vraiment rien à sauver : le pire coeff d’exploitation, l’un des pires RoE, le pire historique, ratio de solvabilité faible, tendance du PNB structurellement à la baisse, etc. Ce n’était donc pas une légende, cette caisse est pourrie !

Mais il y a une autre façon de voir ce travail, guère reluisante malheureusement : tout ça pour ça

tout ce labeur pour aboutir quasiment à une conclusion identique à l’un des spécialistes de la cote française, M. Bifidus : https://www.investisseurs-heureux.fr/p138590#p138590 ; à une caisse près, on retrouve les mêmes 6 premières

ça m’aurait pris beaucoup moins de temps ![]()

Donc depuis 15 jours, je rentre (peu à peu et très tranquillement) sur ces 6 caisses (si et seulement si en-dessous de ma cible). CRSU a déjà beaucoup augmenté alors que j’aurais voulu en prendre plus mais pour le reste de mes cibles, le prix est soit proche soit déjà atteint et je vais continuer à consolider avec des "épuisettes".

(anecdote : il y a une probabilité assez forte que j’ai achetées des CAT31 vendues précisément par un éminent membre de la communauté des investisseurs

).

Parrain pédago pour Bourso, Binck et Bourse Directe. Meduse Paris :)

![]() Hors ligne

Hors ligne

3 #7 02/01/2017 21h27

- goldex

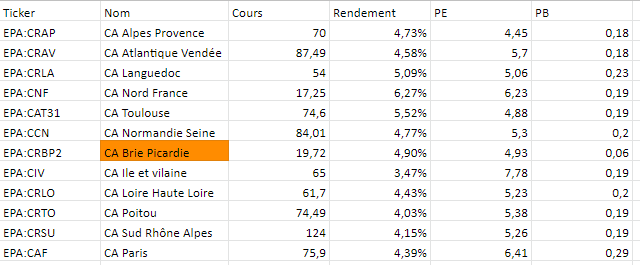

- Membre (2014)

Top 50 Banque/Fiscalité

- Réputation : 150

N’arrivant pas a lire le tableau de PoliticalAnimal j’ai essayé d’en reconstituer un par moi même, voici le résultat.

SI quelqu’un à des remarques / corrections à apporter

edit : Image taille réelle

Stay away from negative people. They have a problem for every solution.

![]() Hors ligne

Hors ligne

2 #9 29/01/2018 10h01

- PoliticalAnimal

- Membre (2012)

Top 5 Portefeuille

Top 20 Dvpt perso.

Top 10 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie - Réputation : 957

- Hall of Fame

Baisse de quasiment 20 % du dividende de Brie-Picardie malgré un résultat net social stable

c’est assez curieux ! Le résultat consolidé est même en progression de +12 % !

Il est vrai que leur produit net bancaire est en baisse en 2017 de 6,5 % mais tous les autres indicateurs sont au vert. L’opération de "simplification" avec le Crédit Agricole semble se payer "comptant" dans la baisse du dividende malgré des résultats sociaux identiques (et consolidés en hausse). Cela étant, le cours bouge peu malgré cette annonce surprenante de baisse de dividende, ne nous cachons pas, assez marquée.

CRACAM Brie Picardie : le résultat net 2017 croît de 12%

AMF oblige : je précise, non seulement je suis actionnaire mais je vais renforcer.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Parrain pédago pour Bourso, Binck et Bourse Directe. Meduse Paris :)

![]() Hors ligne

Hors ligne

4 #10 29/01/2018 13h06

- bifidus

- Membre (2011)

Top 50 Portefeuille

Top 50 Expatriation

Top 20 Actions/Bourse

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 538

Quand vous risquez d’être condamné à faire une offre à 60 euros sur toutes vos actions vous avez tout intérêt à en acheter autant que possible en dessous de 32 sur le marché.

Donc baisse du dividende au minimum annoncé pour encourager des ventes et dégager du cash pour faire des achats.

Personne n’est dupe.

Qui na pas vécu dans les années voisines de 1780 na pas connu le plaisir de vivre

![]() Hors ligne

Hors ligne

2 #11 28/04/2019 18h25

- CJ

- Membre (2014)

- Réputation : 31

Sur les prix maximum du plan de rachat des CCI voté en AG, puisque les caisses achèteront dans l’année ces actions sur le marché, elles n’ont pas spécialement d’intérêt à fixer un prix maximum beaucoup plus haut que le cours.

Je pense que c’est seulement en cas d’offre publique pour retirer une caisse que les actionnaires attendent un prix bien plus élevé que le cours actuel (car un expert "indépendant" fixerait le prix).

Après m’être intéressé un peu aux CRCAM ces derniers temps, je suis sceptique sur la théorie de Larbinator selon laquelle les CCI/CCA "cannibaliseraient" les PS, car je trouve que l’allocation de capital des caisses ne la favorise pas.

Si l’on prend l’exemple de CRAP, en 2018 le résultat à affecter est de 93,3M :

- les parts sociales représentent 64,9% du capital et ne reçoivent presque rien : seulement 2,1M en intérêt (soit même moins que les 2,7M attribués au mécénat).

- les CCA représentent 25,1% du capital et reçoivent 30% de leur part du RN, soit 7M. Mais puisque les CCA sont possédées par SACAM Mutualisation, qui reverse 7,4M à CRAP, on peut considérer que cela ne coûte rien à la caisse. C’est effectivement de l’autocontrôle "mutualisé".

- les CCI représentent 10% du capital et reçoivent 30% de leur part du RN, soit 2,8M.

Les porteurs de CCI obtiennent donc déjà une somme disproportionnée par rapport aux porteurs de PS, mais cela reste très faible sur le total distribuable.

Je vois deux freins à la cannibalisation :

- la part du RN versé en dividendes (qui favorisent fortement les CCI) est très faible ;

- il n’y a même pas la consolation de voir la hausse des capitaux propres augmenter fortement le RN car le ROE n’en finit pas de baisser.

Est-ce que vous pensez probable qu’un jour les caisses finissent par s’estimer "surcapitalisées" et distribuent le capital dont elles pensent ne pas avoir besoin ?

Dans ce cas, les porteurs de CCI obtiendraient à terme l’énorme majorité des capitaux propres distribués en dividende malgré leur part de 10% du capital et il y aurait bien "cannibalisation".

Dans le cas contraire, j’ai l’impression que la structure du capital des caisses n’avantage pas tant que ça les CCI, et que le retrait espéré est le seul vrai espoir. Cela dit je reconnais que ce n’est pas bien cher.

![]() Hors ligne

Hors ligne

2 #12 18/05/2019 21h00

- Norman

- Membre (2019)

- Réputation : 14

Le journal investir a publié récemment une étude sur le sujet, et recommande à l’achat l’ensemble des CCI. 9 sont toutefois à privilégier, ce qui ne correspond pas toujours aux CCI que j’ai en portefeuille pour autant.

Plus que le rendement, c’est probablement le caractère spéculatif qui explique la hausse récente et le bon comportement en 2018.

CRCAM

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

2 10 #13 04/06/2019 02h09

- Larbinator

- Membre (2014)

Top 50 Portefeuille

Top 50 Actions/Bourse

- Réputation : 365

Une longue analyse du capital d’une CRCAM (Caisse Régionale du Crédit Agricole Mutuel) en prenant un modèle simplifié. L’analyse élimine du capital Parts Sociales (PS) et CCA, la justification étant que les parts sociales sont représentatives d’une dette et les CCA d’une boucle d’autocontrôle mutualisé. Moyennant quelques corrections, on calcule un PER par CCI, et un actif net par CCI. La conclusion est que les CCI pourraient valoir 5x le cours actuel.

Analyse d’une CRCAM en prenant un modèle simplifié : une caisse modèle

Le capital des caisses (PS + CCI + CCA)

« Le capital des caisses mélange allègrement mutualisme (PS), capitalisme coopératif (CCI) et autocontrôle mutualisé (CCA)»

Larbinator (2019)

Pour simplifier, je prends le cas général d’une caisse modèle (moyenne) et je fais quelques approximations.

Le CCI cote 100.

Il y a 5.5 millions de PS, 2 millions de CCI et 2.5 millions de CCA soit 10 millions de titres au total

La capitalisation boursière totalement diluée (PS+CCI+CCA) est de 1 milliard d’

La caisse a fait un bénéfice de 100 M en 2018, d’où un PER totalement dilué (PS + CCI + CCA) de 10.

Pas terrible pour une banque, pour comparer, Crédit Agricole SA (CASA) se paye actuellement avec un PER de 7.

Les fonds propres de la caisse sont de 2 milliards d’, soit 200 / titre si on divise les fonds propres par le total PS+CCI+CCA.

Les Parts Sociales (PS)

Les PS sont des titres mutualistes.

Elles représentent 55% du capital total (PS + CCI + CCA ) de notre caisse modèle.

Elles reçoivent chaque année un intérêt d’environ 2.5% adossé à leur nominal (le nominal est de 6), elles reçoivent donc en moyenne un maigre intérêt de 0.15.

Le coût du versement des intérêts aux PS pour la caisse est de 5 500 000 x 0.15 = 825 000 que nous arrondirons à 1 M, soit seulement 1% du bénéfice.

On voit que les PS sont donc une source de fonds propres très économique pour la banque, beaucoup plus que les CCI, CCA ou l’émission de titres de dette subordonnés.

Dans le futur, il n’y a pas de possibilité d’appréciation notable des intérêts, au mieux on peut escompter que les taux d’intérêt suivent l’inflation.

Le risque en cas de grave difficulté financière de la caisse est identique pour le sociétaire à celui d’un actionnaire, perte totale du capital (procédure de bail-out pour renflouer la banque).

Depuis la promulgation de la loi Sapin 2 de 2016, la rémunération des PS est plafonnée au taux moyen sur trois ans du rendement des obligations des sociétés privées (TMO) augmenté de 2%. Le TMO tourne actuellement autour de 1%. Le rendement des PS est donc actuellement plafonné à 3%.

Pour moi, les PS ne s’apparentent pas du tout à des actons mais plutôt à des titres obligataires à vie, des sortes de Titres Subordonnés à Durée Indéterminée (TSDI).

Les Certificats Coopératifs d’Investissement cotés (CCI)

Ils sont assimilables à des actions sans droit de vote.

Il reçoivent un dividende variable, égal à 30% du bénéfice social mais uniquement au prorata de leur part dans le capital dilué (PS + CCI +CCA)

Comme la part des CCI représente 20% du capital dilué (PS+CCI+CCA), ils reçoivent donc 6% des bénéfices sociaux, ç’est à dire 3 par CCI, soit 20x plus par titre que les sociétaires porteurs de PS. Il faut dire que le CCI côte 100 et non 6 comme une part sociale, finalement le rendement du titre n’est que de 3% soit quasiment identique au rendement de 2.5% de la PS.

Mais ce dividende est appelé à évoluer sur le long terme à la hausse, et le cours du CCI aussi, car si en moyenne les caisses déboursent 1% du bénéfice pour les porteurs de PS et 6% pour les porteurs de CCI, seul 7% du bénéfice est déboursé par la caisse et donc 93% est mis en réserve chaque année gonflant les fonds propre, le trésor de guerre, de la banque.

A ce rythme là, les fonds propre vont gonfler de 9,3% / an et si bénéfice et cours suivent le même rythme on peut escompter un rendement total dividende et plus-value de 9% + 3% = 12% par an.

De 2008 à 2018 les fonds propres des caisses ont progressé en moyenne de +112% soit au rythme de 8% / an.

Malheureusement la rentabilité des fonds propres a été divisée par deux sur la période passant de 8.5% à 4.3% et donc bénéfice et dividende n’ont en général pas progressé de manière notable.

Les CCA comme nous le verrons ci-dessous ne coûtent rien en débours pour la caisse, étant une forme d’autocontrôle mutualisé.

Les Certificats Coopératifs d’Associés (CCA)

Ils sont assimilables comme les CCI à des actions sans droit de vote.

En fait un CCA est la même chose qu’un CCI, sauf qu’ils ne sont ni côtés, ni accessibles au grand public.

Certaines caisses non cotées ont émis des CCA à destination de leurs sociétaires. Ils s’échangent une fois par mois au prix indicatif calculé deux fois par an selon une méthode d’évaluation multicritère :

50% (parfois 70%) sur le critère de l’actif net corrigé, actif net comptable (hors FRBG) de la caisse dans les comptes retraité des plus-values latentes dans SAS Rue La Boétie et SACAM Mutualisation et des la plus-value latente des principales filiales de la caisse.

25% (parfois 15%) sur la rentabilité du résultat divisé par un taux d’actualisation (TEC 10 + prime de risque)

Le taux TEC 10 actuellement tourne autoir de 0.3%. La prime de risque est fonction de la situation et des perspectives de lémetteur et du caractère non coté du titre (sensé amoindrir le risque). La prime de risque était de 3% en 2007.

25% (parfois 15%) sur un critère dapproche comparative du ROE de la caisse par rapport au ROE moyen des 13 caisses cotées. La méthode de valorisation, divise le dernier résultat net reconstitué de la Caisse Régionale et de ses filiales significatives par la moyenne des résultats nets rapportés aux fonds propres des Caisses Régionales dont le CCI est coté, sensé représenter un échantillon significatif des caisses. Ainsi, ce critère relatif confère une valeur supérieure à la valeur dune Caisse Régionale qui a une rentabilité de ses fonds propres supérieure à celle de la moyenne des caisses cotées, et inversement.

Historiquement, les 39 caisses régionales (cotées ou non) ont émis en 2001, 25% de leur capital sous forme de CCA à destination de Crédit Agricole SA (CASA), à l’occasion de la cotation en bourse de CASA, afin de le doter d’un pôle de banque de détail représentatif du groupe Crédit Agricole.

Il en a coûté à l’époque 6,6 milliards à CASA.

En 2016, la participation de 25% au capital des caisses est devenue encombrante pour CASA en terme de ratio de solvabilité Bâle 3.

Après avoir mis en place la coûteuse garantie Switch1 (qui rémunérait de dépôt de garantie des caisses, 5 Md, à 9.34%) , finalement CASA rétrocède sa participation de 25% aux caisses. C’est le projet Euréka de "simplification" capitalistique du groupe.

Les caisses rachètent les 25% de leur capital pour 18.6 milliards d’.

La rentabilité sur 15 ans de l’investissement pour le Crédit Agricole a été de 7%/an plus les dividendes perçus.

Le prix de rachat est fixé à 1.05x les fonds propres des caisses, soit 210 / CCA dans le cas de notre caisse modèle.

Gérants de fonds et actionnaires individuels ont crié au scandale et ont exigé eux aussi une sortie au prix des fonds propre. Mais, les caisses savent qu’elle est la valeur réelle d’un CCA (ou CCI), et dans la transaction, même si elles semblent avoir payé le prix fort, elles n’ont fait aucun cadeau aux minoritaires de CASA.

Chaque caisse aurait pu racheter ses propres CCA et les annuler, ça aurait été plus simple, mais elles ont préféré les loger dans un véhicule d’autocontrôle mutualisé baptisé SACAM Mutualisation. Notre caisse modèle verse donc chaque année 7.5 millions d’ de dividende à SACAM Mutualisation et les récupère peu ou prou l’année suivante suivant que ses résultats ont été inférieurs ou supérieurs aux autres caisses. Les caisses les moins rentables récupèrent plus qu’elles ne versent (et vice versa). 7.5% des bénéfices sont ainsi mutualisés. Mais, même mutualisé, cela reste une boucle d’autocontrôle et dans l’optique d’une analyse pointue, on peut simplement éliminer les CCA du capital.

Comment calculer la capitalisation boursière d’une caisse ?

Pour les caisses, en général les analystes (c’est le cas des analyses du journal Investir) appliquent simplement la capitalisation totalement diluée (PS+CCI+CCA)

La capitalisation de notre caisse ressortirait alors à (5,5 + 2 + 2.5) x 100 = 1000 M

Il me semble aberrant d’additionner des CCI ou CCA qui cotent 100 et des parts sociales qui valent juste le nominal soit 6.

Je trouve plus conforme à la réalité de prendre une capitalisation boursière que j’appelle classique, égale à (5.5 x 6) + (4.5 x 100) = 483 M

Avec ce modèle classique, le PER de notre caisse ressort à :

PER = Capitalisation / Résultat = 483 / 100 = 4.8

Comment calculer au plus juste, le PER, et les fonds propres par CCI ?

« Les caisses affichent en moyenne un PER de 8 fois les résultats publiés. Néanmoins, il serait en moyenne inférieur à 5 fois si lon prenait en compte la totalité du résultat économique des caisses, cest-à-dire, les résultats publiés, leur quote-part des résultats mis en réserve au niveau de Casa, laccroissement de la valeur de Sacam Mutualisation et enfin leffet relutif de la non-distribution de dividende aux sociétaires. »

David Poulet (2017), gérant chez Amiral Gestion

La quote-part des résultats mis en réserve au niveau de CASA

D’abord considérons le dividende payé par CASA. Dans le cas de notre caisse modèle, disons qu’il représente 25% du bénéfice de la caisse soit 25 M.

Il est versé par CASA à SAS Rue la Boétie, propriété à 100% des 39 caisses, qui contrôle 56% de CASA. SAS Rue La Boétie le reverse ensuite aux caisses. Comme le fait remarquer David Poulet, seul le dividende de CASA est comptabilisé en résultat pour les caisses. CASA verse 50% de son résultat en dividende et garde en réserve 50%. On doit donc ajuster le bénéfice de notre caisse modèle à 100 M + 25M (mis en réserve au niveau de CASA) = 125 M

Pour comptabiliser l’accroissement de valeur de SACAM Mutualisation, nous avons déjà trouvé une solution élégante et radicale. Supprimer tous les CCA du capital en considérant que SACAM Mutualisation n’est qu’une boucle d’autocontrôle mutualisée qui mutualise 7.5% du résultat entre les caisses et que les caisses auraient pu opter plus simplement pour l’annulation des CCA.

L’effet relutif de la non distribution du dividende aux sociétaires.

C’est en effet en 2018 une économie de 5 500 000 x (3 - 0.15) soit 15,5 M qui ne sont pas distribués aux parts sociales et viennent gonfler le trésor de guerre de notre caisse modèle.

Pour appréhender ce phénomène, vu la vrai nature des PS, la solution la plus élégante est là aussi de supprimer les parts sociales du capital, puisqu’elles s’apparentent plutôt à des titres obligataires à durée illimitée qu’à des actions.

Le bénéfice est réduit des intérêts de la dette distribués aux PS, de 125 M à 124 M .

Ajustements du bénéfice et calcul du PER non dilué et des fonds propres par CCI

Il faut aussi supprimer le dividende reçu de SACAM Mutualisation, si l’on veut considérer les CCA comme de l’autocontrôle et les annuler.

Ce dividende, égal en moyenne au dividende versé aux CCA vaut 2 500 000 x 3 = 7.5

On passe à un résultat corrigé de 124 - 7.5 = 116.5 M

Au capital ne reste plus maintenant que les CCI. Exit PS et CCA

Le PER devient non plus 10, non plus 8, mais effectivement très inférieur à 5:

PER = capitalisation des CCI / résultat corrigé = 200M / 116.5 M = 1.7

Pour calculer les fonds propres par CCI, il faut considérer que la suppression des PS et des CCA au capital a des effets négatifs sur l’Actif Net de la caisse.

Sortie des PS du capital = nominal x nb PS = -6 x 5,5 M = -33M en moins dans les fonds propres

Annulation des CCA : disparition d’un actif de 210 x 2.5 M = -525 M (valorisation à zéro de la part dans SACAM Mutualisation)

fonds propres / CCI = actif net corrigé / nb CCI = (2000 M - 33 M - 525 M) / 2 = 720 d’Actif par CCI.

Conclusion de l’analyse de notre caisse modèle

Combien devrait coter un CCI qui a 720 d’actif net et un PER de 1.7 ?

Par comparaison avec le secteur bancaire et compte tenu de de la solidité financière des caisses et de la robustesse de l’activité de banque de détail,

je dirais entre 3.5x et 7x son cours de 100.

Je retiens comme valeur médiane 500, soit 5x le cours moyen.

D’après mon analyse, les CCI pourraient donc valoir 5x plus que leur cours actuel, mais en cas de sortie anticipée de la cote on ne peut espérer que l’actif net dilué (PS+CCI+CCA) , soit environ 2x le cours actuel.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Larbinator (05/06/2019 01h47)

![]() Hors ligne

Hors ligne

2 #14 16/01/2020 18h54

- Larbinator

- Membre (2014)

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 365

La garantie « Switch » est un transfert de risques concernant les participations dans Crédit Agricole Assurances, depuis le bilan de Casa vers son actionnaire majoritaire, les caisses régionales.

Casa tout en restant bel et bien actionnaire des compagnies d’assurances groupe, n’a transmis aux caisses régionales que le risque de baisse de valeur de cette participation.

Le dépôt de garantie des caisses régionales était rémunéré à un taux supérieur à 9%.

Le montant total garanti sélève à 9,2 milliards deuros. 35% de garantie Switch démantelée est une perte annuelle en revenu de 70 M pour l’ensemble des caisses mais un risque en moins de 3200 M.

Plutôt une bonne nouvelle en cette période d’incertitude sur le devenir de l’assurance-vie.

Crédit Agricole S.A.avait pris l’engagement il y a moins d’un an dans son nouveau Plan Moyen Terme de démanteler la moitié du mécanisme de garantie « Switch » d’ici 2022.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

2 #15 08/02/2020 19h30

- Canyonneur75

- Membre (2018)

Top 50 Monétaire

Top 20 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 318

Bonsoir,

L’information figure dans le communiqué financier de décembre 2019 qui est disponible sur le site de la caisse (dernières lignes de la page 2)

Canyonneur

Déontologie : je suis actionnaire de la société citée

![]() Hors ligne

Hors ligne

2 #16 12/02/2020 11h31

- DDtee

- Membre (2013)

Top 50 Invest. Exotiques

Top 50 SCPI/OPCI

Top 5 Immobilier locatif

- Réputation : 739

- Hall of Fame

Le suivi des dividendes votés pour les 13 caisses régionales :

CRCA Div18 Div19 Variation %

CRBP2 1.15 1.15 0

CAT31 4.37 4.37 0

CRAP 3.75 3.74 -1

CRAV 3.19 2.95 -7

CIV 3.26 2.68 -17

CRLA 2.52 2.56 +1

CRLO 2.93 2.93 0

CMO 2.18 2.39 +9

CNF 1.05 1.05 0

CCN 5.11 4.52 -11

CRSU 6.79 6.42 -5

CAF 3.7 3.7 0

CRTO 3.2 3.24 +1

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Par vent fort, même les pintades arrivent à voler

![]() Hors ligne

Hors ligne

2 #17 08/10/2020 11h50

- Skarklash

- Membre (2017)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 139

Plusieurs éléments concourent à cette baisse :

- Baisse générale du secteur bancaire d’où des ventes de titres en hausse

- Perte du dividende

- Anticipation négative sur les provisions pour 2021. Les prêts PGE ont "gavé" de trésorerie les entreprises qui auraient pu basculer en défaut et les provisions vont commencer à émerger doucement sur le 4T20 après les 6 mois tampon du report d’échéance des prêts anciens. Par ailleurs, les PGE seront remboursés ou transformés en prêts MT classiques après 1 an soit au cours du 2T21. On verra bien ce qui se passe à ce moment là en terme de capacité de remboursement des entreprises

- Les anticipations de fermeture d’entreprises jouent aussi à deux niveaux : encours de ces entreprises mais aussi de leurs salariés qui s’ils perdent leur travail auront du mal sur les prêts personnels habitat et conso

Les points positifs :

- Le versement d’un dividende reprendra peut-être à partir de décembre ce qui soutiendra les cours même si les montants versés seront bien moindre que les rendements antérieurs (y compris sur le dividende CASA remonté aux caisses régionales chaque année)

- Les caisses régionales ont toujours eu une gestion prudente de leurs risques et donc des niveau de provisions assez élevés ce qui permettra d’étaler les pertes potentielles sur 2020 et 2021

- Les fonds propres sont élevés avec des ratios très au-dessus des minima réglementaires

![]() Hors ligne

Hors ligne

2 #18 14/12/2020 12h16

- Skarklash

- Membre (2017)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 139

Les caisses régionales versent un dividende sur leurs parts sociales à leurs détenteurs, des clients de ces établissements, selon le modèle des banques mutualistes.

Le problème des banques n’est pas le cash : en emprunter coûte rien ou presque à leur actuelle. Ce sont les ratios qui sont importants : ils mesurent la capacité d’une banque à faire face à ses futurs engagements. Les régulateurs ont mis en place des seuils minimaux. Ces ratios dépendent des fonds propres de la banque et de ses engagements en terme de prêts et de dépôts clientèle pour simplifier.

Sans ces ratios, une banque pourrait prêter sans limite par exemple. Or en cas de défaillance même légère de ses emprunteurs, des prêts trop élevés pourraient tout simple couler une banque et mettre en péril l’ensemble du système bancaire car les banques se prêtent entre elles selon leur besoins ou excédent de cash. Si une ne rembourse pas, les autres vont prendrent leurs pertes mais aussi ne plus prêter de peur d’autres défauts. Nous aurions une crise de liquidités et les banques qui auraient besoin de financement seraient coincées à leur tour.

La distribution de dividende de RLB va permettre de renforcer le niveau des capitaux propres des caisses régionales pour absorber les pertes de l’année 2020 et celles qui arriveront les années suivantes. Ce dividende va représenter entre 1/3 et 50% du résultat récurent d’une caisse régionale. Son absence pourrait limiter la capacité de prêts pour 2021 alors qu’il faudra relancer la machine économique

Le groupe aurait pu attendre 2021 pour verser un plus gros montant mais il est aussi important de montrer que les ratios des caisses régionales sont solides et réguliers dans le temps.

![]() Hors ligne

Hors ligne

2 #19 29/04/2021 09h12

- Larbinator

- Membre (2014)

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 365

Que l’ADAM ait été déboutée est une excellente nouvelle. Mieux vaut un super profit à long terme qu’un bon profit à court terme. Si un aspect spéculatif à court terme disparaît, les CCI n’en restent pas moins éminemment décotés et le temps travaille pour nous.

Je ne pense pas que les fonds revendront mais certains spéculateurs peut-être. Le secteur bancaire est encore très méprisé par le marché et il faut en profiter. Les CCI n’ont pas retrouvés leur cours de février 2020 (-33%).

Les CCI n’ont pas de droits sur la totalité de l’actif net mais un usufruit de fait sur la totalité des capitaux propres moins la valeur nominales des parts sociales et la valeur comptable de la participation dans SACAM Mutualisation.

Le chiffre d’une décote de 30 fois sur le cours de bourse est approximatif et dépend de la caisse régionale.

Quelques éléments :

→ Les capitaux propres des caisses doublent en moyenne tous les 9 ans.

→ Les valeurs bancaires sont actuellement très dépréciées par le marché mais pourraient en théorie valoir plus que leurs capitaux propres.

→ En théorie, les parts sociales de la caisse régionales pourraient êtres remboursées aux caisses locales sans que cela ne change rien.

→ De même Les CCA pourraient être distribués à leur caisse régionale et annulés.

→ En moyenne, la valeur de la seule participation dans Crédit Agricole SA par CCI vaut 4,6 fois fois le cours de bourse des CCI.

→ Le dividende versé par Crédit Agricole SA (CASA) aux caisses régionales représente environ 25% du résultat d’une caisse régionale.

→ 50% du bénéfice de CASA est mise chaque année en réserve au sein de CASA et napparaît pas dans le bénéfice des caisses.

→ Aux cours actuels, le dividende d’une caisse régionale procure un rendement moyen de 3,3%.

→ Le taux de distribution aux CCI représente en moyenne 8% du résultat consolidé.

→ Si on distribuait en dividende aux CCI la totalité du résultat, y compris la part du bénéfice mise en réserve au niveau de CASA, le rendement serait de l’ordre de 50% / an.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Larbinator (02/06/2021 01h11)

![]() Hors ligne

Hors ligne

1 2 #20 30/09/2021 23h51

- aleph1

- Exclu définitivement

Top 50 Année 2022 - Réputation : 59

Depuis que des CCI sont cotés en bourse, nombreux sont ceux qui les trouvent énormément sous-évalués, par exemple en comparant leurs PER à ceux de BNP Paribas, CASA ou Société Générale. Le sont-ils vraiment ?

Les CCI des caisses régionales du crédit agricole ont quelques points forts. Laissons les de côté pour le moment et regardons les nombreux points faibles.

Les CCI doivent logiquement décoter, en terme de PER, par rapport à ces grandes banques cotées, à cause de plusieurs décotes qui se cumulent:

- absence de droit de vote, d’où décote de 15% au moins. Tout le monde connaît cette absence de droit de vote, mais l’oublie quand on compare les PER avec ceux de BNP Paribas ou CASA.

- décote de liquidité, car famélique, même pour les 3 grandes caisses régionales (Paris Ile de France, Nord France et Brie Picardie). "Grandes" en relatif par rapport aux petites caisses régionales, pas en absolu hein

- décote due à une activité très concentrée: les Caisses régionales, hors les 3 "grandes", sont quasi monoactivité et font surtout du crédit, notamment immobilier. Activité peu rentable vu la baisse des taux depuis cinq ans et dangereuse si les taux remontent brutalement, d’autant que ces banques n’ont pas pris suffisamment de couvertures financières (car trop cher de le faire) contre un tel scénario

- etc., etc.

Et je ne parle même pas des personnes sur ce forum, dont certaines semblent par ailleurs très intelligentes, qui se trompent complètement en calculant l’actif net par CCI. Sous prétexte que le capital d’une caisse régionale est formé de CCI, CCA et parts sociales; que ces dernières n’ont droit qu’à une rémunération annuelle très réduite et à aucune partie de l’actif net dans le cas hypothétique d’une liquidation, ces personnes "intelligentes" divisent l’actif net total par le seul nombre de CCI et CCA (donc en laissant de côté les parts sociales, typiquement la moitié du capital social) et aboutissent à un montant d’actif net par CCI très élevé (mais faux) et qui les fait à tort saliver …

Mais surtout, je pense au plus grand risque: la fixation du dividende. Que se passerait-il si une caisse régionale décide un jour de diviser durablement par dix le montant de son dividende? sans que les porteurs de CCI ne puissent protester, car ils n’ont pas le droit de vote.

La seule protection statutaire est que le dividende du CCI doit être au minimum celui de la part sociale. Mais comme celui de la part sociale a été, au titre de l’année 2020, 6 à 12 fois plus faible, ce point ne rassure pas …

Après tout, même si ces caisses se sont "engagées" à distribuer au minimum 30% du résultat net social, dans le document d’introduction en bourse de CASA il y a bien longtemps et aussi au détour d’un communiqué de presse de CASA de 2014 ou 2015 je pense, cette règle des 30% n’est pas gravée dans le marbre "juridique": elle n’est pas dans les statuts et ce n’est pas un engagement formel et sans ambiguïté quant à son caractère perpétuel.

Si jamais une caisse baisse fortement son dividende deux années de suite en ne respectant pas cette règle des 30% et sans que ce soit une décision généralisée et ponctuelle du régulateur bancaire comme en 2020, les cours de toutes les caisses iront à la cave …

![]() Hors ligne

Hors ligne

2 #21 04/10/2021 13h23

- Larbinator

- Membre (2014)

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 365

Les caisses régionales payent un intérêt modique, environ 2% du nominal, aux Parts Sociales (PS).

Elles payent aux CCI, 30% de leur part dans les bénéfices individuels de la caisse.

À noter que le dividende versé en 2020 à un CCI était en moyenne 17 fois plus important que l’intérêt versé à une PS.

Ce qu’elles payent aux CCA détenus par Sacam Mutualisation, elles le récupèrent car elles en sont co-propriétaires.

In fine ce n’est pas 30% du bénéfice qui est distribué aux PS et CCI, mais en moyenne seulement 6%.

Les 94% restant viennent gonfler les fonds propres qui travaillent exclusivement au profit des porteurs de CCI.

Il n’y a pas de maison-mère. Les caisses régionales sont les maisons-mères. Elles contrôlent 56% du capital de Crédit Agricole SA.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Larbinator (04/10/2021 13h57)

![]() Hors ligne

Hors ligne

3 #22 15/02/2022 18h34

- Maki

- Membre (2017)

- Réputation : 26

Bonjour,

Les CCI ont annoncé les dividendes qui seront proposés au titre de 2021.

Le rendement est calculé avec le cours de ce soir.

CRAP : 1,63 - Rdt 1,97%

CRAV : 3,88 - Rdt 4,08%

CRBP2 : 1 - Rdt 4,65%

CAF : 3,2 - Rdt 3,81%

CIV : 1,88 - Rdt 2,54%

CRLA : 2,69 - Rdt 4,41%

CRLO : 3 - Rdt 4,45%

CMO : 2,72 - Rdt 4,00%

CNF : 1,05 - Rdt 5,25%

CCN : 3,58 - Rdt 3.73%

CRSU : 6,17 - Rdt 4.23%

CAT31 : 4,03 - Rdt 4.66%

CRTO : 2,98 - Rdt 3.61%

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

3 #23 21/02/2022 18h20

- aleph1

- Exclu définitivement

Top 50 Année 2022 - Réputation : 59

GaeCap a écrit :

Je suis cette file depuis un moment et je ne comprends pas toujours la quasi-obsession de certains ici pour ces titres

Le seul moyen de "débloquer" la valeur des CCI serait de faire de l’activisme en prenant le contrôle dune caisse locale et de faire monter des administrateurs au CA de la caisse régionale ça peut se faire mais il faut être très nombreux et avoir des années devant soi

La raison de l’obsession est simple:

Ceux qui ne sont pas des financiers aguerris ont les yeux tout ronds au vu de l’ampleur de la décote du cours sur l’actif net, parfois -75% (donc cours quatre fois inférieur à l’actif net!) ce qui est une situation très inhabituelle en bourse. En oubliant que c’est justifié par l’absence de droit de vote, les problèmes de gouvernance, l’extra-ordinairement faible RoE (rendement des capitaux propres), sachant, circonstance aggravant, que le RoE est sur une pente déclinante (les CRCAM accumulent des fonds propres non distribués en dividende, et ont ensuite du mal à les "placer" avec une bonne rentabilité, y compris et surtout sous forme de crédit immobilier très faiblement margé) et le risque sur le dividende des CCI (aucun dispositif statutaire ou légal n’oblige les caisses régionales à verser aux CCI 30% de leur quote-part du résultat social - Donc le dividende versé actuellement est au bon vouloir des CRCAM, et il peut être supprimé un jour , entraînant un effondrement du cours des CCI). Pour l’anecdote, la seule obligation statutaire est que le dividende d’un CCI soit au moins égal à celui d’une PS, maigre consolation quand on pense qu’une PS reçoit actuellement une rémunération riquiqui, environ 10 fois inférieure au dividende d’un CCI. Ce dernier peut donc durablement être divisé par dix ! Il suffit à la Caisse régionale de trouver une excuse, pour expliquer pourquoi son engagement purement moral de distribuer 30% du résultat social ne tient plus.

Les financiers aguerris se laissent en plus griser par certaines curiosités intellectuelles:

- trois "classes" d’actions: CCI, CCA (sans droit de vote) et PS (avec droit de vote , mais avec des droits financiers très limités), avec des rémunérations (dividendes) et des droits financiers différents.

- les personnes physiques n’ont aucun droit de vote, même s’ils sont porteurs de PS. Car, astuce suprême et rédhibitoire: les personnes physiques détiennent des PS de caisses locales, qui à leur tour détiennent des PS donc le pouvoir chez la Caisse régionale à laquelle la Caisse locale est rattachée.

Donc prendre le pouvoir dans une Caisse régionale cotée est impossible:

- il faudrait prendre le pouvoir dans la majorité des Caisses locales de cette Caisse régionale, donc avoir des dizaines de milliers de "conjurés" dans le "complot", et qui tous habitent la région en question et ouvrent des comptes bancaires à la Caisse régionale.

- et même ainsi, la Caisse régionale échappera au contrôle des "conjurés", car CASA (Crédit Agricole SA), même s’il ne contrôle pas capitalistiquement cette Caisse régionale, dispose de beaucoup de pouvoirs que la loi française lui confère, car c’est l’"organe centralisateur" des Caisses régionales du Crédit Agricole.

Conclusion: les conjurés devront prendre le pouvoir au préalable chez Casa, mission impossible, car Casa est contrôlée à 58% par les Caisses Régionales.

Conclusion définitive: prendre le contrôle d’une Caisse régionale suppose donc de prendre le contrôle de la majorité des 39 Caisses Régionales (mais attention: seules 13 sont cotées en bourse) pour ensuite contrôler CASA (sachant que l’AMF vous obligera alors à lancer une OPA sur les minoritaires de CASA), pour pouvoir ensuite relever le dividende des CCI de la Caisse régionales de départ.

Emigrer sur Mars et y trouver une mine d’or qui fera votre fortune en réussissant à exporter l’or sur la Terre me semble une tâche plus facile en comparaison …

![]() Hors ligne

Hors ligne

4 #24 02/06/2022 19h00

- Larbinator

- Membre (2014)

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 365

Merci aleph 1 de votre message. Je comprend votre incrédulité.

Mon analyse que la valeur réelle des caisses serait environ 20-30 fois le cours actuel est justifiée par le fait que les capitaux propres par CCI, par exemple dans le cas de CRCAM Languedoc est de 2500 / CCI soit 50 fois le cours actuel. Aussi j’évoquais ci-dessus un PER de 0,5 (!). Bien sûr, dans ce calcul, j’exclue PS et CCA du capital pour les raisons que j’indique ci-dessus.

Ceci est détaillé longuement dans les messages Analyse d’une caisse modèle ♯ 374 et suivants

Ou résumé ailleurs, par exemple dans le message : Les CCI sont très décotés, 20 fois ? 30 fois ? 50 fois ? ♯ 447

C’est bien la première fois qu’on évoque à mon propos des intentions de « pump and dump ».

Mon intérêt personnel n’est pas du tout de partager mes idées d’investissement avec le grand public. Je ne le fais que sur le forum de l’Investisseur Heureux, forum qui par son austérité reste encore assez confidentiel et bien fréquenté. Sur mon espace Quora, j’expose juste mes méthodes et me contente de fournir conseils et informations de portée générale.

Vu ma philosophie d’investissement à très très long terme (50ans) et contrarienne, vu la surface de mon portefeuille comparé à la liquidité des titres sur lequel j’investis et renforce régulièrement, mon intérêt personnel est que le cours de mes meilleures idées et j’en ai assez peu stagne ou baisse régulièrement, plutôt que monte rapidement

Si je partage mes idées sur un forum public, c’est par pur altruisme ainsi qu’en remerciement envers tous les autres experts qui échangent sur ce forum.

De manière générale et en particulier au sujet des caisses régionales, je pense que mon expertise est reconnue par mes pairs.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

3 #25 07/06/2022 19h14

- Coke

- Membre (2019)

- Réputation : 40

Bonjour,

J’ai ça sur un fichier personnel fait avec les données de morningstar.

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Consultez les ratios boursiers et l’historique de dividendes de Credit Agricole sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes de Credit Agricole sur nos screeners actions.

Discussions peut-être similaires à “cci du crédit agricole : investir dans la banque de détail”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 50 | 11 106 | 03/08/2014 14h21 par kiwijuice | |

| 10 | 6 635 | 19/11/2016 09h25 par mehdi57 | |

| 35 | 14 564 | 03/05/2024 09h47 par Betcour | |

| 34 | 12 258 | 28/03/2024 17h43 par Vonhaken | |

| 6 | 6 622 | 20/08/2016 12h35 par Jef56 | |

| 4 | 3 025 | 05/11/2019 22h02 par loulou75015 | |

| 8 | 2 189 | 05/01/2022 23h13 par Anjou |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil