Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

6 #1 11/05/2017 15h15

6 #1 11/05/2017 15h15

Bonjour à toutes et à tous,

Sauf erreur de ma part, EPR Properties n’est pas encore répertorié sur le forum des REIT US.

Je voulais donc ouvrir une file de discussion sur une société qui m’intéresse tout particulièrement pour les points suivant :

(l’ordre n’est pas significatif)

1 - Un dividende couvert à environ 79 % du ratio de paiement,

2 - les baux sont largement couverts sur les 10 prochaines années,

3 - nouveaux investissements dans l’éducation et le divertissement (topgolf, parcs aquatiques, stations de ski..) en plus des cinémas dont elle a réduit sa dépendance à 33%,

4 - dividende mensuel croissant de presque 6%, payés et maintenus depuis 2011,

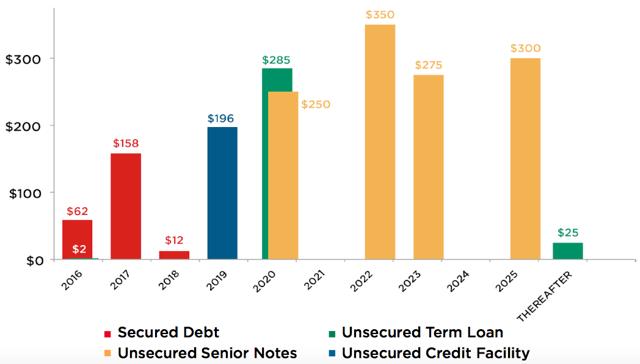

5 - un endettement de 2,0 milliards de dollars, par rapport à l’actif total de 4,2 milliards de dollars. Il a également un calendrier de maturité bien équilibré, sans obligations sérieuses pour les prochaines années.

6 - un managment internalisé

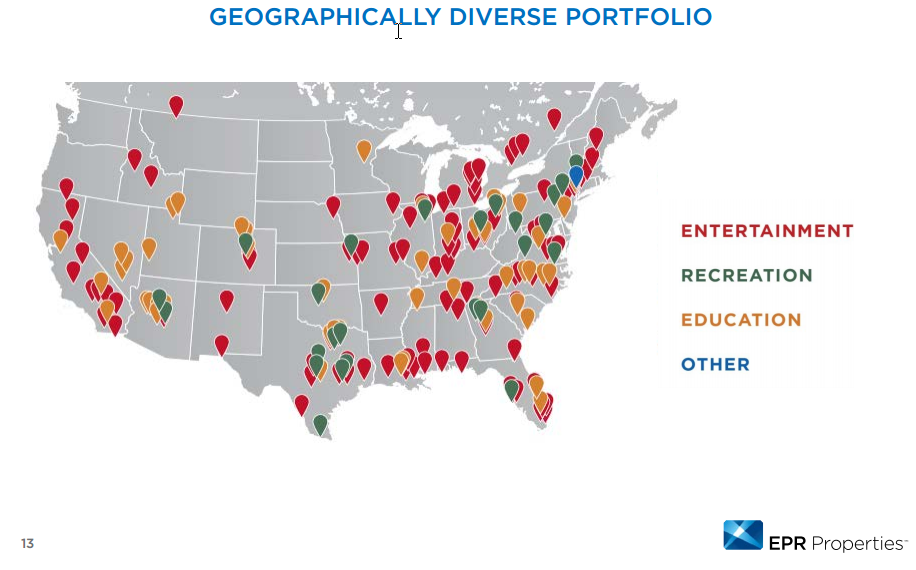

EPR comptent plus de 5,5 milliards de dollars investis dans 298 propriétés dans 41 États, ainsi qu’au Canada.

EPR exploite environ 155 salles de cinéma composés de 22 opérateurs: 139 mégaplexs, 8 centres de divertissement et 8 centres de divertissement familiaux.

La partie divertissement se compose de 39 propriétés (100% louées) dont 11 domaines skiables, 5 parcs aquatiques et 23 complexes de golf.

Topgolf continue de dépasser les attentes et se renforce avec chaque nouvel emplacement. En plus des 23 complexes, 5 propriétés sont en cours de construction.

Jusque là je ne connaissais pas ces nouveaux centres "sportifs" Topgolf, ils connaissent un succès certain aux US. Ce sont des complex dans lesquels on retrouve une piste de golf futuriste, avec un bar, et une restauration rapide. C’est assez déroutant pour nous Européens tant c’est démesuré.

Si vous voulez avoir un aperçu, voici une vidéo qui présente le TopGolf de Tampa :

D’ici fin d’année, Topgolf prévoit 50 sites implantés aux US, et d’autres pays Européens semblent s’y intéresser.

Outre cette nouvelle branche d’investissement, EPR repose sur des acquis solides, dont 103 écoles (publiques et privées) à travers tout le continent Américain.

Malheureusement, comme Realty Income (article de comparaison), EPR est assez coûteux à 70 $ la part actuellement.

Malgré tout, les "analystes" recommandent l’achat donnant le cours actuel comme propre à la valeur de l’entreprise.

De plus, tous les voyants sont au vert quand aux prévisions des bénéfices à venir pour 2017 et 2018, poussant encore plus l’achat malgré un cours assez élevé.

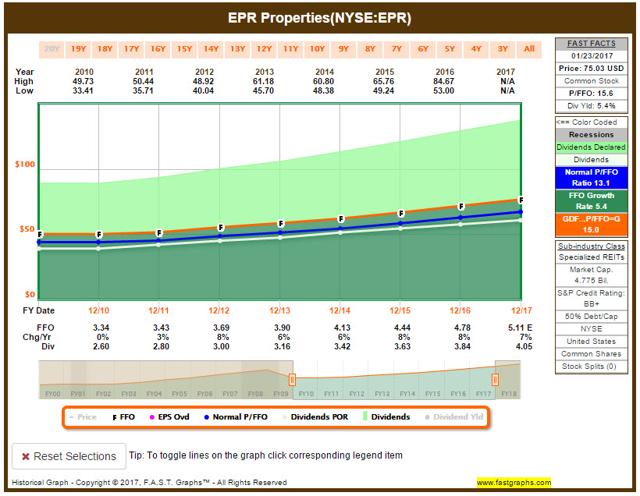

Enfin, son évolution semble constante depuis la dernière récession :

Concernant les risques, EPR travaille à les étaler et ne dépend plus d’une seule manne de ressources comme ce fut le cas avec son portefeuille important de salles de cinéma.

Pour le peu que ça apporte à la file de discussion, je m’amuse souvent à lire les commentaires sur Seeking Alpha par curiosité, et c’est assez surprenant malgré l’incertitude portée aux REIT ces derniers mois, de voir la popularité positive et bienveillante que porte les investisseurs à EPR. Surprenant, car elle tranche avec les avis actuels qui massacrent des REIT dont les risques sont bien plus modérés, et dont la part est en plus vendu au rabais.

Cela me semble être une bonne opportunité de diversifier toujours un peu plus notre portefeuille immobilier.

A l’attention de la modération :

Navré pour cette publication dans la rubrique présentation, c’est au delà de ma propre volonté.

Merci de déplacer le sujet dans la rubrique des foncières cotées.

Avec mes excuses pour la gêne occasionnée.

Dernière modification par Uspony (11/05/2017 16h20)

Mots-clés : dividendes, epr properties, mensuels, reit us

![]() Hors ligne

Hors ligne

#2 09/11/2017 12h02

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Bonjour à tous,

Petit suivi des résultats (T3) de EPR Property trust suite à à la présentation de cette foncière par Uspony.

Les résultats sont plutôt bon dans la mesure où l’AFFO/action a augmenté régulièrement depuis le second trimestre 2016.

Le Payout/AFFO est contenu à 80% pour les 6 derniers mois. Ce qui laisse de la marge pour la croissance interne à la foncière ainsi qu’à de prochaines hausse du dividende.

Concernant la dette, elle se situe entre 42% et 46% des actifs (44% pour le T3). Elle reste malgré tout supérieure à 40%.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#3 02/03/2018 10h06

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Voilà ce qu’on appelle de bons résultats: ici

Un AFFO qui a augmenté sur le 4ème trimestre, ce qui mécaniquement a fait baissé le payout/AFFO à 72%. Excellent.

La dette sur un an baisse, passant de 45% en 2016 à 44% en 2017.

La société a aussi augmenté son dividende pour 2018, passant de 0,34$ par mois à 0,36$ par mois. Soit une augmentation de 5,88%.

Je rappelle que EPR Properties est une foncière côtée axée principalement sur du loisir. Même si elle est bien gérée, pour l’instant, tout va bien, les Etats-Unis sont en pleine croissance, donc grosse consommation en croissance également. Donc attention en cas de tumulte économique de manière générale

Mais je trouve sympa de se diversifier sur des actifs de loisir et que l’investissement offre en plus un dividende qui augmente régulièrement.

A noter que le cours de bourse perd 30% depuis 1 an.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#4 02/03/2018 13h08

Je suis sur cette valeur,

fortes baisse ces derniers jours mais les fondamentaux me paraissent bon également.

Rendement mensuel élevé.

Peut être une opportunité pour rentrer/se renforcer à bas coût.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#5 01/08/2018 01h17

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Résultat exceptionnel pour EPR Property sur le T2

EPR Property a écrit :

Three Months Ended June 30, 2018

Total revenue was $202.9 million for the second quarter of 2018, including a $45.9 million prepayment fee

received from Och-Ziff Real Estate ("OZRE") as further discussed below, and represents a 37% increase from

$147.8 million for the same quarter in 2017.

Net income available to common shareholders was $85.5 million, or $1.15 per diluted common share, for the

second quarter of 2018 compared to $74.6 million, or $1.02 per diluted common share, for the same quarter

in 2017.

Funds From Operations (FFO) (a non-GAAP financial measure) for the second quarter of 2018 was $139.0

million, or $1.84 per diluted common share, compared to $85.0 million, or $1.15 per diluted common share,

for the same quarter in 2017.

FFO as adjusted (a non-GAAP financial measure) for the second quarter of 2018 was $141.8 million, or

$1.87 per diluted common share, compared to $94.9 million, or $1.29 per diluted common share, for the same

quarter in 2017, representing a 45% increase in per share results.

L’AFFO/action passe de 1,89$ sur le trimestre (il était de 1,28$ sur le T1 2018). Ce qui fait baisser le Payout/AFFO à 57% sur le trimestre.

Bref, un très bon trimestre.

![]() Hors ligne

Hors ligne

#6 03/08/2018 02h03

- PierreQuiroule

- Membre (2014)

Top 50 Portefeuille

Top 10 SIIC/REIT

- Réputation : 249

De bons résultats oui, mais ils incluent un prépaiement dun montant conséquent comme précisé dans le quote de Jeff33 ("including a $45.9 million prepayment fee received from Och-Ziff Real Estate").

Un article de Beyond Saving (un auteur à suivre) explique ça très bien sur SA : https://seekingalpha.com/article/419229 … erspective

Beyond Saving a écrit :

In this particular case, the prepayment fee is so large that it skews the AFFO number significantly. Wherever EPR invests the proceeds of the Och-Ziff loan, it is extremely unlikely they will experience a similar prepayment fee. The $1.87 in AFFO for Q2 is nowhere near a reasonable run-rate for future expectations.

Adjusting out the Och-Ziff prepayment, EPR’s AFFO would have been $1.28. That number is much closer to a realistic run-rate for EPR’s current assets.

The prepayment funds are great, EPR received an extra $45.9 million in Q2 to invest in new acquisitions. Plus, they anticipate getting an additional $15 million before the end of the year. Those funds will be deployed and will add to future revenues and FFO.

![]() Hors ligne

Hors ligne

#7 31/10/2018 11h33

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Bonjour à tous,

Très bon T3 de EPR Properties.

EPR Properties a écrit :

Three Months Ended September 30, 2018

Total revenue was $176.4 million for the third quarter of 2018, including a $20.0 million prepayment fee

received from Och-Ziff Real Estate ("OZRE") as further discussed below, and represents a 17% increase from

$151.4 million for the same quarter in 2017.

Net income available to common shareholders was $85.8 million, or $1.15 per diluted common share, for the

third quarter of 2018 compared to $57.0 million, or $0.77 per diluted common share, for the same quarter in

2017.

Funds From Operations (FFO) (a non-GAAP financial measure) for the third quarter of 2018 was $116.5

million, or $1.54 per diluted common share, compared to $90.5 million, or $1.22 per diluted common share,

for the same quarter in 2017.

FFO as adjusted (a non-GAAP financial measure) for the third quarter of 2018 was $119.6 million, or $1.58

per diluted common share, compared to $93.3 million, or $1.26 per diluted common share, for the same

quarter in 2017, representing a 25% increase in per share results.

A nuancer tout de même, comme le précédent trimestre, avec de nouveau un pré-paiement de 20 millions de dollars.

Un AFFO payout de 68% qui laisse la place à une croissance interne future.

L’AFFO sur les 3 premiers trimestres couvre entièrement (et même plus) le dividende annuel. C’est tout de même rassurant de savoir, que le T4 pourrait être catastrophique, que le dividende serait quand même couvert. ![]()

La dette passe à 42 % ce trimestre.

![]() Hors ligne

Hors ligne

1 #8 07/03/2019 11h04

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Bonjour,

Pour continuer la mise à jour.

Bon T4 dans l’ensemble.

EPR Properties a écrit :

Three Months Ended December 31, 2018

Total revenue was $166.5 million for the fourth quarter of 2018, representing a 13% increase from $147.7

million for the same quarter in 2017.

Net income available to common shareholders was $48.0 million, or $0.65 per diluted common share, for the

fourth quarter of 2018 compared to $54.7 million, or $0.74 per diluted common share, for the same quarter

in 2017.

Funds From Operations (FFO) (a non-GAAP financial measure) for the fourth quarter of 2018 was $97.7

million, or $1.30 per diluted common share, compared to $78.0 million, or $1.06 per diluted common share,

for the same quarter in 2017.

FFO as adjusted (a non-GAAP financial measure) for the fourth quarter of 2018 was $105.1 million, or $1.39

per diluted common share, compared to $95.9 million, or $1.29 per diluted common share, for the same

quarter in 2017, representing an 8% increase in per share results.

Ci dessous, les données concernant l’AFFO:

En résumé, une croissance de l’AFFO qui soutient la croissance du dividende: de bon augure pour la suite.

La guidance 2019 est un FFO prévu à la baisse (par rapport à 2018): logique au vu des pré-paiement des 2ème et 3ème trimestre 2018, et devrait être supérieur aux dividendes versés.

EPR Property prévoit une croissance relutive pour le futur.

N’oublions pas que la société est diversifié sur des actifs de récréation, et donc fortement liés à l’économie du pays (et à la consommation).

![]() Hors ligne

Hors ligne

#9 07/08/2019 10h56

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Bonjour à tous,

Petit suivi pour EPR Property avec les résultats du T2

Résultat de bonne facture.

Un Payout/AFFO par action contenu à 82%.

A noter aussi qu’EPR Property a aussi diminué son endettement pendant le trimestre, le faisant passer à 42%. Ce qui est bon.

Le commentaire très confiant pour l’avenir du président/CEO:

a écrit :

This was a very productive quarter for EPR. Not only is deal velocity increasing, but the credit profile of our asset base has significantly strengthened, commented Greg Silvers, President and CEO. Furthermore, the markets support of our experiential strategy has allowed us to issue all the equity needed to fund our upsized investment spending guidance, while also de-leveraging our balance sheet. As a result, we believe we are well positioned to take advantage of increasing interest in experiential assets and the opportunities presented.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

1 #10 13/12/2019 07h39

Pour info, EPR a vendu son portefeuille d’écoles laïques à gestion privée : 47 actifs pour ~ 454 M $.

À la suite de cette transaction EPR a revu ses prévisions à la hausse à 2019 à 875 M $ - 900 M $ de 400 M $ - 475 M $.

EPR abaisse également sa guidance pour 2019, un FFO de 5,42-5,46 $ en baisse par rapport aux perspectives précédentes de 5,44-5,52 $ que le marché semble avoir déjà anticipé.

Notre "ami" Brad Thomas n’a pas manqué de réagir sur le sujet et nous prédis un crack imminent du cours du titre…

En effet EPR qui a la particularité d’être investit dans des domaines difficilement prévisibles : salles de cinéma, station de ski, top golf, aurait maintenant l’ambition d’investir dans des casinos, un marché dans lequel elle n’a pas d’expérience.

Elle détient ainsi Resorts World Catskills (un hotel casino NY) qui représente environ 1,2% de son résultat opérationnel net (NOI) et génère environ 7,5 millions de dollars de revenus.

EPR a également ouvert un parc aquatique sur la propriété de Catskills, le qualifiant de «plus grand de New York», un investissement total de 200 millions de dollars.

EPR a investit 64,2 millions de dollars dans l’hôtel Margaritaville à Nashville.

Naturellement nous pouvons avoir un doute sur la trop forte diversification de la société dans des domaines risqués dont elle n’a pas forcément l’expérience, mais c’est aussi ce qui fait l’essence même de la société depuis sa création.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#11 17/01/2020 18h54

- thegambler

- Membre (2015)

Top 20 SIIC/REIT - Réputation : 123

Bonsoir

Un autre point de vue sur le titre

https://seekingalpha.com/article/431625 … king_alpha

Si le lien précédent ne fonctionne plus l’article est disponible

epr_reit.pdf

Bonne lecture

Prenez soin de vous, soyez prudent(e)s et sortez masqué(e)s

![]() Hors ligne

Hors ligne

#12 17/01/2020 20h08

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Crypto-actifs

Top 20 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

- Réputation : 501

Bonsoir !

Le principal locataire d’EPR est AMC, la plus grande chaîne de salles de cinémas d’Amérique du nord.

L’article cité par TheGambler dit qu’il ne faut pas s’occuper du mauvais comportement boursier d’AMC, et se contenter de voir si les loyers seront bien payés.

Mais AMC voit ses revenus baisser ou stagner malgré des rachats d’autres chaînes de salles. La concurrence du streaming (Netflix, et maintenant Disney et Apple) se fait de plus en plus forte, et AMC a même tenté de créer son propre service de streaming, ce qui va à l’encontre des intérêts d’EPR. Mais le service d’AMC est plutôt un échec.

Sur AMC, voir cet article

Du coup, je reste sceptique sur le futur d’EPR.

[Edit] J’ai oublié de signaler que, depuis 2012, AMC est contrôlé par le chinois Wanda Group. Il n’est pas sûr que ce soit très bon…

M07

![]() Hors ligne

Hors ligne

#13 18/01/2020 13h57

- Arkaos

- Membre (2018)

- Réputation : 5

Je commence tout juste à me pencher sur AMC du fait d’EPR, et j’ai une vue, pour le moment, assez différente de celle que vous écrivez. Je caresse même l’idée à l’heure actuelle d’y investir aux vues de mes premières lectures.

Les revenues d’AMC se porte plutôt bien en fait, et sont en croissance, l’EBITDA aussi.

En addition de cela plusieurs facteurs semble favorable à la compagnie:

- un programme de fidélité largement en avance sur les prévisions

- des opportunités de développement en Europe, avec des salles à améliorer et des ROI important sur les premiers résultats.

- un développement au Moyen-Orient, notamment en Arabie Saoudite (qui autorise juste ses premiers cinémas) offrant des rendements important.

Voir cet article et dans celui ci, le lien vers le rapport annuel

Le sujet de l’offre interne de "streaming" a été évoqué lors du Q&A associé aux Q3 et la position de la société est assez simple en ce qui les concerne. Développer ce service sur leurs sites ne leur coûtait que quelques millions, sachant qu’ils ont déjà de nombreux clients fréquentant leur site et applications pour les films, pourquoi ne pas tenter le coup et voir si cela pouvait prendre. Cet élément est loin d’être celui qui porte les espoirs de développement de la compagnie.

Q&A _ Q3

De plus, la relation Streaming/cinema s’est stabilisé depuis un moment et le cinéma bat encore des records cette année. Les clients de celui-ci étant les mêmes que ceux du streaming, avec des plaisirs qui diffèrent suffisamment pour que chacun est sa place chez les amateurs de films.

Je ne vois donc absolument pas dans cette démarche un motif d’inquiétude pour EPR.

Après, cela ne veut pas dire qu’AMC est dénué de problèmes.

Ils ont investis massivement pour rénover leurs cinémas ou dans des acquisitions et doivent encore en tirer pleinement profit des résultats associés, en espérant que ceux-ci soient à la hauteur.

La dette est importante, mais celle-ci a été refinancée, dégageant l’horizon jusqu’en 2024 ce qui laisse aux investissements le temps de porter leurs fruits.

D’ailleurs, l’essentiel des investissements ayant été fait, les CAPEX sont attendus en net réduction, passant de plus de 500M à 300M désormais, ce qui impactera positivement le reste du bilan.

Je suis loin d’avoir fini mon analyse, mais ce que j’en vois pour l’instant ne dresse pas un portrait si négatif de la situation.

![]() Hors ligne

Hors ligne

#14 19/04/2020 18h29

- Alanito

- Membre (2019)

- Réputation : 12

Bonjour,

Etant assez novice au niveau de la bourse et principalement bourse direct.

J’avais donc une petite question.

Comme vous le voyez sur le screen, en semaine il n’y a presque pas de mouvement affiché dans le carnet d’ordres et beaucoup moins d’informations que sur d’autres actions (francaises par exemple).

Est-ce que l’achat de cette action sera similaire aux autres ? est-ce que les dividendes seront également perçues ? dans ce cas précis, mensuellements.

Merci à vous

![]() Hors ligne

Hors ligne

1 #15 19/04/2020 18h57

- ArnvaldIngofson

- Membre (2016)

Top 20 Année 2024

Top 20 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 50 Expatriation

Top 50 Banque/Fiscalité

Top 5 SIIC/REIT

Top 10 SCPI/OPCI

- Réputation : 995

Hall of Fame

Hall of Fame

1) Essayer quand les marchés US seront ouverts (après 15h30 heure de Paris), vous aurez sans doute plus d’information.

2) Selon le courtier, et l’offre tarifaire souscrite vous aurez ou pas le carnet d’ordre en temps réel, ou avec un délai.

3) L’offre tarifaire souscrite détermine les frais (y compris change), certainement plus cher que sur EuroNext.

4) Les dividendes seront perçus, en USD, donc le cas échéant convertis sur un compte en EUR (frais possible).

En gros le principe d’achat est toujours le même,

mais selon la place boursière, le courtier, l’offre tarifaire souscrite, la devise des comptes, il y a plein de différences.

Dif tor heh smusma

![]() Hors ligne

Hors ligne

#16 19/04/2020 19h09

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

- Hall of Fame

“INTJ”

Au passage, concernant EPR Properties, la foncière subit de plein fouet le confinement, puisque ses propriétés sont directement concernées par celui-ci (cinémas, golfs, parcs aquatiques

).

Toutes ses propriétés relèvent de "l’expérience", parfaites pour résister au eCommerce, mais terribles dans le contexte actuel :

La chute brutale du cours pourrait laisser à penser à une opportunité, puisqu’habituellement la foncière est plutôt bien valorisée et plébiscitée, sauf qu’il n’y a pas le début d’un achat d’initiés :

A partir de là, cela refroidit les velléités contrariantes

Une piste expliquant cette frilosité pourrait être la possible faillite d’AMC Entertainment, qui représente 18% des loyers d’EPR.

![]() Hors ligne

Hors ligne

#17 07/05/2020 09h14

- menlopark92

- Membre (2020)

- Réputation : 4

En raison du contexte actuel, EPR suspend son dividende mensuel (à partir de celui versé en juin) : source

![]() Hors ligne

Hors ligne

#18 07/05/2020 11h13

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Pour le moment, tjs aucun achat d’initié.

Il faut suivre attentivement ce qui se passe pour AMC Entertainment Holdings, le premier locataire : AMC Entertainment Holdings, Inc. (AMC) Stock Analysis & News | Seeking Alpha

Un activiste vient de rentrer au capital :

SeekingAlpha a écrit :

AMC Entertainment Holdings (NYSE:AMC) discloses that Silver Lake holds 31.2% activist stake in the company.

![]() Hors ligne

Hors ligne

#19 07/05/2020 18h19

- TyrionLannister

- Membre (2015)

- Réputation : 223

J’ai pas mal de REITs en portefeuille dont EPR. Je viens de vendre pour renforcer sur SPG. Les 2 titres ont baissé dans les mêmes proportions depuis début mars, alors que SPG me parait bien plus solide, avec un dividende plus sû et un potentiel de remonté des cours plus rapide.

En fait j’ai profité de la débacle générale sur les REITs pour me débarrasser des titres les moins solides en consolidant sur des preferreds (WPG-H, WPG-I par ex.) et les sociétés les plus qualitatives (SPG, O, MAC, VER, VTR).

IH : ce message aurait plus sa place dans une file "Portefeuille".

A Lannister always pays his debt.

![]() Hors ligne

Hors ligne

1 #20 01/06/2021 18h40

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Si vous ne savez pas expliquer la hausse du jour, il faut se souvenir :

InvestisseurHeureux, le 07/05/2020 a écrit :

Il faut suivre attentivement ce qui se passe pour AMC Entertainment Holdings, le premier locataire : AMC Entertainment Holdings, Inc. (AMC) Stock Analysis & News | Seeking Alpha

AMC vient de faire une augmentation privée de capital et est bien orienté à présent.

Du coup, EPR Properties en profite par ricochet.

![]() Hors ligne

Hors ligne

![]() Consultez les ratios boursiers et l’historique de dividendes d’EPR Properties sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes d’EPR Properties sur nos screeners actions.

Discussions peut-être similaires à “epr properties : foncières cotées d'immeubles de divertissement”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 22 | 9 940 | 25/02/2024 12h38 par GoodbyLenine | |

|

Épinglé |

97 | 56 926 | 17/10/2024 17h34 par InvestisseurHeureux |

| 57 | 45 724 | 29/09/2022 14h35 par InvestisseurHeureux | |

| 10 | 4 665 | 04/06/2015 23h33 par lopazz | |

| 25 | 11 402 | 24/10/2015 10h43 par Surin | |

| 0 | 2 886 | 18/01/2013 18h28 par loulou75015 | |

| 305 | 173 964 | 31/08/2024 10h27 par Maki |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil