6 #1 11/05/2017 15h15

6 #1 11/05/2017 15h15

Bonjour à toutes et à tous,

Sauf erreur de ma part, EPR Properties n’est pas encore répertorié sur le forum des REIT US.

Je voulais donc ouvrir une file de discussion sur une société qui m’intéresse tout particulièrement pour les points suivant :

(l’ordre n’est pas significatif)

1 - Un dividende couvert à environ 79 % du ratio de paiement,

2 - les baux sont largement couverts sur les 10 prochaines années,

3 - nouveaux investissements dans l’éducation et le divertissement (topgolf, parcs aquatiques, stations de ski..) en plus des cinémas dont elle a réduit sa dépendance à 33%,

4 - dividende mensuel croissant de presque 6%, payés et maintenus depuis 2011,

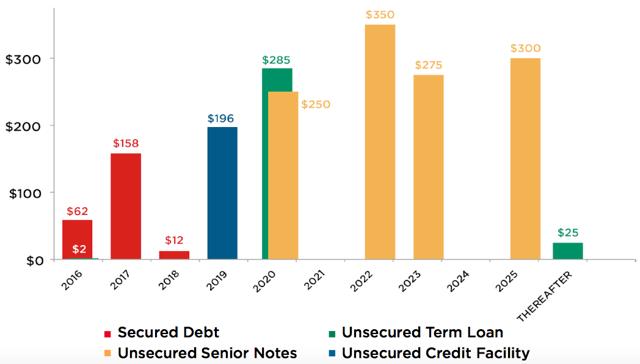

5 - un endettement de 2,0 milliards de dollars, par rapport à l’actif total de 4,2 milliards de dollars. Il a également un calendrier de maturité bien équilibré, sans obligations sérieuses pour les prochaines années.

6 - un managment internalisé

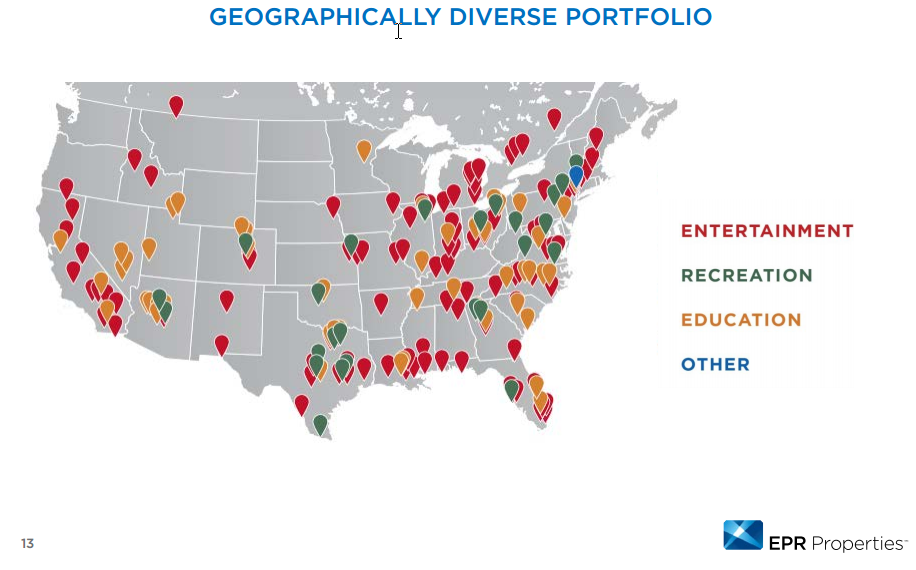

EPR comptent plus de 5,5 milliards de dollars investis dans 298 propriétés dans 41 États, ainsi qu’au Canada.

EPR exploite environ 155 salles de cinéma composés de 22 opérateurs: 139 mégaplexs, 8 centres de divertissement et 8 centres de divertissement familiaux.

La partie divertissement se compose de 39 propriétés (100% louées) dont 11 domaines skiables, 5 parcs aquatiques et 23 complexes de golf.

Topgolf continue de dépasser les attentes et se renforce avec chaque nouvel emplacement. En plus des 23 complexes, 5 propriétés sont en cours de construction.

Jusque là je ne connaissais pas ces nouveaux centres "sportifs" Topgolf, ils connaissent un succès certain aux US. Ce sont des complex dans lesquels on retrouve une piste de golf futuriste, avec un bar, et une restauration rapide. C’est assez déroutant pour nous Européens tant c’est démesuré.

Si vous voulez avoir un aperçu, voici une vidéo qui présente le TopGolf de Tampa :

D’ici fin d’année, Topgolf prévoit 50 sites implantés aux US, et d’autres pays Européens semblent s’y intéresser.

Outre cette nouvelle branche d’investissement, EPR repose sur des acquis solides, dont 103 écoles (publiques et privées) à travers tout le continent Américain.

Malheureusement, comme Realty Income (article de comparaison), EPR est assez coûteux à 70 $ la part actuellement.

Malgré tout, les "analystes" recommandent l’achat donnant le cours actuel comme propre à la valeur de l’entreprise.

De plus, tous les voyants sont au vert quand aux prévisions des bénéfices à venir pour 2017 et 2018, poussant encore plus l’achat malgré un cours assez élevé.

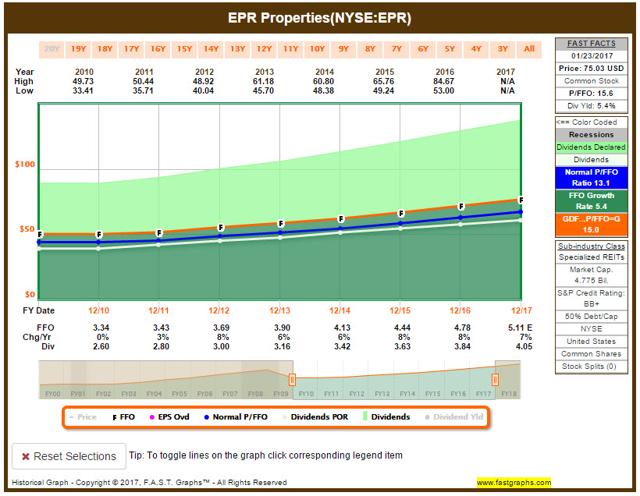

Enfin, son évolution semble constante depuis la dernière récession :

Concernant les risques, EPR travaille à les étaler et ne dépend plus d’une seule manne de ressources comme ce fut le cas avec son portefeuille important de salles de cinéma.

Pour le peu que ça apporte à la file de discussion, je m’amuse souvent à lire les commentaires sur Seeking Alpha par curiosité, et c’est assez surprenant malgré l’incertitude portée aux REIT ces derniers mois, de voir la popularité positive et bienveillante que porte les investisseurs à EPR. Surprenant, car elle tranche avec les avis actuels qui massacrent des REIT dont les risques sont bien plus modérés, et dont la part est en plus vendu au rabais.

Cela me semble être une bonne opportunité de diversifier toujours un peu plus notre portefeuille immobilier.

A l’attention de la modération :

Navré pour cette publication dans la rubrique présentation, c’est au delà de ma propre volonté.

Merci de déplacer le sujet dans la rubrique des foncières cotées.

Avec mes excuses pour la gêne occasionnée.

Dernière modification par Uspony (11/05/2017 16h20)

Mots-clés : dividendes, epr properties, mensuels, reit us

![]() Hors ligne

Hors ligne