Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#1 01/03/2011 09h17

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

Hall of Fame

Hall of Fame

“INTJ”

(ici nous considérons juste le PEL comme un placement assimilé à du monétaire et ne tenant pas compte de la possibilité d’emprunt, de toute façon peu intéressante depuis un moment…)

Ancien PEL :

- Rémunération : 2,5% fixe (depuis 2003)

- Fiscalité : Pas de prélèvement sociaux avant la 10e année

- Durée : illimité mais pas de versement après la 10e année

- Plafond des dépôts du PEL : ~61 k

Nouveau PEL (à partir du 1er mars 2011) :

- Rémunération : 2,5% mini revalorisée "en fonction des taux de référence des marchés financiers". D’après les sources officielles, avec ce mode de calcul, sur les 7 dernières années la rémunération officielle aurait été de 2,90%

- Fiscalité : Prélèvements sociaux chaque année, comme le CEL

- Durée : Limité à 15 ans

- Plafond des dépôts du PEL : inchangé

=> Bon risque d’instabilité fiscale avec les prélèvements sociaux chaque année, dont voici pour mémoire l’évolution :

Source : Cotisations sociales sur les placements : CSG, CRDS et Prélèvement Social

Ceux qui n’en avait pas n’ont de toute façon pas le choix, c’est nouveau PEL d’office…

Pour les autres, bof. Le PEL était déjà bof depuis 2003, c’est toujours bof ! :-)

Mots-clés : pel, plan épargne logement

![]() Hors ligne

Hors ligne

#2 01/03/2011 17h32

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Comme il suffit de faire un prêt, même d’un montant très faible (je ne sais pas si pour des travaux dans une RP ce serait possible), pour toucher la prime il faut peut-être quand même la prendre en considération qqpart pour évaluer l’intérêt d’un PEL.

Pour de l’argent dont on ne pense pas avoir besoin avant plusieurs années, mais sur lequel on ne veux pas prendre de risque, je dirais : livret A < PEL < fond sur AV

(avec un faible probabilité pour avoir PEL > fond , si on touche la prime, et AV mauvaise ou taux baissant encore, ou alors taux des prêts montant bcp).

Pour ma part, depuis que j’ai soldé mes "vieux PEL à 6.5%", je n’ai plus envisagé d’en rouvrir.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#3 01/03/2011 17h40

- Ratpack

- Membre (2010)

Top 50 Expatriation

Top 50 Monétaire - Réputation : 73

Pour ma part, je possède celui encore en vigueur l’an dernier (2,5% fixes) mais sans aucune conviction, je ne pense pas le garder jusqu’à échéance.

Il me sert surtout à me forcer à épargner un minimum.

![]() Hors ligne

Hors ligne

#4 01/03/2011 18h15

- Spiritoo

- Membre (2010)

Top 50 Invest. Exotiques

- Réputation : 14

GoodbyLenine a écrit :

Comme il suffit de faire un prêt, même d’un montant très faible (je ne sais pas si pour des travaux dans une RP ce serait possible), pour toucher la prime

A ma connaissance, il n’est malheureusement pas possible de n’emprunter qu’une partie de la somme à laquelle le PEL donne droit, c’est tout ou rien.

J’ai d’ailleurs écrit un article sur mon blog à ce sujet récemment :-)

Astuce pour le PEL (Plan Epargne Logement)? | Yahoo Questions/Réponses

Sinon ça serait trop facile d’empocher les 40% de prime (donc avoir une renta de 3.5%)

Le montant à emprunter se traduit donc directement du montant d’intérêts gagnés, d’un facteur multiplicatif fixe, et de la durée du prêt, qui est elle libre de 2 à 15 ans.

Dépenser moins - www.rentables.fr

![]() Hors ligne

Hors ligne

#5 01/03/2011 18h25

- Rodolphe

- Membre (2010)

Top 50 Portefeuille

- Réputation : 141

je crois qu’il y a confusion entre le prêt CEL et le prêt PEL. Ce dernier est octroyé sur les bases des interêts acquis pendant toute la durée du plan. Le client choisi donc une durée (de 2 à 15 ans) ce qui lui donne un montant maxi de droit au prêt (par ex 50 000 sur 15 ans). Ensuite rien ne l’empêche de n’emprunter que 30 000. Il aura quand même le droit à toute la prime, car le PEL est clos pour donner droit au prêt.

A contrario sur le CEL, celui-ci n’est pas clos pour faire le prêt. Donc le montant du prêt depend des interêts utilisés, les autres restent à disposition pour un prêt futur. La prime est donc la resultante des interêts utilisés uniquement, contrairement au PEL.

![]() Hors ligne

Hors ligne

#6 01/03/2011 18h55

- Sky

- Membre (2010)

Top 50 Invest. Exotiques

Top 50 Immobilier locatif - Réputation : 159

Depuis le 1er mai 2009, le taux du PEL est quand même meilleur que le taux du livret A (2,5% vs 1,75%) avec l’inconvénient que les fonds sont bloqués 4 ans ![]() mais on a rien sans rien.

mais on a rien sans rien.

Un avantage peu connu du PEL est que celui-ci peut permettre des prêts pour certaines catégories d’emprunteurs pour qui emprunter est difficile (personnes qui auraient plus de 75 ans à l’issue de l’emprunt, personnes handicapées ou malades, etc) car lorsqu’une banque accepte l’épargne sur un PEL, elle est dans l’obligation d’accepter le prêt qui va avec indépendamment de l’age ou de la santé. (bien évidemment en fonction de la capacité de l’emprunteur à rembourser).

Parrain Interactive Brokers

![]() Hors ligne

Hors ligne

#7 02/03/2011 21h46

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques

- Réputation : 281

J’ai un vieux PEL à 4,62% bruts. Ainsi, il bat la plupart des AV mais il m’offre un taux d’emprunt peu intéressant.

Je trouve les PEL peu intéressants, surtout avec les taux faibles historiquement. De plus, c’est assez rigide. Il redeviendra intéressant si les taux montent et s’ils restent élevés.

Je préfère un petit CEL actuellement.

J’assimile mon PEL à une obligation perpétuelle à taux fixe. Je le range dans la catégorie obligation et pas dans le monétaire.

![]() Hors ligne

Hors ligne

#8 27/07/2011 17h08

- Job

- Membre (2010)

Top 50 Dvpt perso.

Top 50 Vivre rentier

Top 50 Monétaire - Réputation : 194

autres infos complémentaires le cas échéant :

Epargne logement. Les nouvelles règles en vigueur

Ericsson…! Qu'il entre !

![]() Hors ligne

Hors ligne

#9 09/09/2012 21h38

J’ai joué à l’optimisation de ma part monétaire ce week-end. Bon c’est moins passionnant que le reste (actions, immobilier etc…) mais il faut bien s’y coller.

2 petites précisions car à la lumière de mes recherches, j’ai vu que certains éléments de cette file peuvent porter à confusion à la première lecture :

IH a écrit :

Rémunération : 2,5% mini revalorisée "en fonction des taux de référence des marchés financiers". D’après les sources officielles, avec ce mode de calcul, sur les 7 dernières années la rémunération officielle aurait été de 2,90%

A la 1ère lecture, j’avais compris que le taux des nouveaux PEL étant en fait une sorte de taux variable avec un plancher. Or, il n’en est rien, comme plusieurs sources le confirment, le calcul ne sert que pour déterminer le taux des PEL ouverts dans l’année, taux qui après ne bouge plus : à compter du 1er mars 2011, le taux de PEL sera recalculé chaque année par la Banque de France et publié au journal officiel. Il sappliquera à lensemble des PEL ouverts au cours de lannée concernée et pour toute la durée de vie de ces PEL.

Spiritoo a écrit :

A ma connaissance, il n’est malheureusement pas possible de n’emprunter qu’une partie de la somme à laquelle le PEL donne droit, c’est tout ou rien.

GBL a écrit :

Comme il suffit de faire un prêt, même d’un montant très faible (je ne sais pas si pour des travaux dans une RP ce serait possible), pour toucher la prime il faut peut-être quand même la prendre en considération qqpart pour évaluer l’intérêt d’un PEL.

Une petite précision sur le montant minimal du prêt : la totalité de la prime est versée seulement lors de la réalisation d’un prêt d’un montant minimum de 5000 euros pour les PEL ouverts à partir du 1er mars 2011.

Effectivement, comme le dit GBL, il faut simuler pour voir si ça vaut pas le coup de faire un prêt juste pour toucher la prime. Il faudra faire une durée courte si le taux d’emprunt du PEL est toujours défavorable, et quand même trouver qqch à acheter avec : un prêt de 5000 sur 2 ans pour acheter une SCPI d’habitation déficit foncier par exemple ? (si on arrive à compenser 50% du prix d’achat avec prime d’état PEL + la réduction fiscale, malgré le coté chargé en frais/rendement bof, pourquoi pas après tout ?)

Enfin, à noter que pour qui vise le rendement prime incluse, le PEL ne doit pas être chargé au maximum. Avec 35000 sur 4 ans, on arrive déjà à 350*4 = 1 400 de prime soit presque au maximum…

Dernière modification par julien (10/09/2012 07h00)

![]() Hors ligne

Hors ligne

#10 24/01/2013 16h51

- Joles

- Membre (2013)

- Réputation : 5

Bonjour,

J’aurais besoin de vos conseils au sujet de mon PEL.

Il a été ouvert en décembre 2002 et je ne peux donc plus verser d’argent vu que les 10 ans sont passés. Le taux est de 4.5 %

ma question: dois-je laisser cet argent sur ce PEL vu que le taux me paraît intéressant même si je ne peux plus verser d’euros supplémentaires?

Ou dois-je le fermer et mettre l’argent sur mon assurance vie que j’ai ouvert il y a quelques mois?

Ou placer cet argent ailleurs sachant que je ne veux pas de placement à risque….

merci d’avance!

Ce qui ne tue pas, rend forcément meilleur!

![]() Hors ligne

Hors ligne

#11 24/01/2013 17h11

- andreiev

- Membre (2012)

- Réputation : 15

(Supprimé, inexactitudes corrigées par GBL ci-dessous)

Dernière modification par andreiev (29/01/2013 08h20)

![]() Hors ligne

Hors ligne

#12 25/01/2013 02h06

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Le taux de rémunération de ce PEL hors prime d’Etat est de 3.27%, et pas de 3.50%.

(source : http://fr.wikipedia.org/wiki/Plan_Epargne_logement), car la prime représentait alors 2/7 de la rémunération.

Votre PEL rapporte en fait moins que 3.27%. En effet, il n’y a aucune rémunération sur le capital représenté par la prime d’Etat. Comparez le montant moyen que vous aviez sur ce PEL en 2012 (prime d’Etat acquise à fin 2011 incluse) avec les intérêts payés pour 2012 hors prélèvements sociaux [*], et vous saurez combien il vous rapporte vraiment (probablement entre 3.0 et 3.2%, avant prélèvements sociaux).

[*] car il ne faudra pas tenir compte du fait que les prélèvements sociaux sur les intérêts perçus les 10 premières années sont retirés en une seule fois au 10ème anniversaire, ou à la fin de la 10ème année (ou à la clôture si on clôture avant 10 ans).

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#13 12/06/2013 11h10

- frontalier57

- Membre (2012)

- Réputation : 50

Bonjour

Je viens de lire cette intéressante discussion sur ce produit qui lui, ne l’est plus vraiment.

J’ai pour ma part opté pour un PEL "semi-ancienne" génération en 2009 - le taux net est à 2.11% donc à peine plus intéressant que le livret A.

J’envisage cependant de refaire entièrement ma salle de bains dans ma RP aussi je me demandais si l’opération suivante était réalisable:

Immédiatement aprés les 4 années, je souscrit à un prêt épargne logement grâce à mon PEL pour les travaux en question qui s’élèvent à environ 5.000 Euros.

Ravi du taux proposé de 4.20%, je décide de n’emprunter que 1.000 Euros (les nouveaux imposent un prêt de 5.000 Euros minimum mais je n’ai rien vu de semblable pour les anciens).

Je rembourse le prêt lendemain (pas indemnité de remboursement anticipé pour un prêt épargne logement).

J’empoche ma prime (hélas plafonnée à 1.000,-EUR car il ne s’agit pas de travaux "écologiques" - je ne sais pas si ce seuil ne concerne que le nouveau PEL ou également les anciens).

Au final mes travaux ne me coûtent que 4.000 Euros.

Qu’en pensez-vous?

Cordialement

![]() Hors ligne

Hors ligne

#14 05/08/2013 21h14

Je me permets de remonter cette file car depuis l’annonce de la baisse du taux de rémunération du livret A ( et donc du LLD) à 1,25%, j’étudie sérieusement la question d’ouvrir un PEL dont la rémunération actuelle est de 2,11% net d’impôt.

J’en conviens: l’enjeu financier est faible puisque l’assiette du placement est de 12 000(plafond LDD) + 23 000 (plafond livret A) = 35 000 .

Contre un blocage de 2 ans, on gagne 2,11%-1,25%=0,86% x 35 000= 301 par an. (+ éventuelle prime d’état).

C’est peut-être 602 (en deux ans) faciles à gagner, soit un très bon resto avec Madame. Évidemment, le taux du livret A pourrait remonter…

À la bourse tu as deux choix: t'enrichir lentement ou t'appauvrir rapidement. Benjamin Graham

![]() Hors ligne

Hors ligne

1 #15 05/08/2013 23h44

1 #15 05/08/2013 23h44

- Elodie01

- Membre (2013)

Top 20 Dvpt perso.

Top 50 Immobilier locatif - Réputation : 185

A mon sens, le PEL n’est pas inintéressant compte tenu des taux actuels sur l’épargne disponible.

On peut toujours faire mieux avec une offre boostée sur les superlivrets (encore que cela nécessite de s’en occuper et d’avoir une tranche pas trop élevée en terme d’impôt sur le revenu).

Cela ne me semble pas idiot de "prendre date ce jour" et de verser dès maintenant ou plus tard si les taux restent durablement bas. Il faut se rapeler aussi que le PEL peut être cloturé avec anticipation et que seulement 2 ans sont nécessaires pour obtenir le taux de 2.50% brut (par contre, on n’obtient pas la prime d’état au bout de 2 ans, il faut patienter 4 ans pour la toucher en totalité en faisant un prêt).

Au pire, si le taux du livret A remonte de manière importante, il sera toujours possible de cloturer le PEL avant les 2 ans, dans ce cas-là vous toucherez le taux du CEL au jour de la cloture.

Si le livret A a augmenté, le CEL aura forcément suivi. Vous aurez donc un taux de rémunération supérieur au taux actuel du CEL.

Grosso modo, à ouvrir un PEL ce jour, vous ne risquez pas grand chose….

Le matin tu as 2 choix: soit tu retournes te coucher et tu continues de rêver soit tu te lèves et tu vas réaliser tes rêves

![]() Hors ligne

Hors ligne

#16 19/08/2014 15h18

- Jesuislambda

- Membre (2014)

- Réputation : 6

Bonjour,

J’ai remarqué que beaucoup de membres de cette communauté ont ou ont possédés un PEL. Moi même il y a 4 ans je me suis vu proposé de souscrire à ce produit chose que j’avais accepté. Je pense aujourd’hui que ce produit peut être intéressant seulement si l’on envisage de souscrire un prêt arrivé à échéance.

Or, j’ai le sentiment que ce produit n’est pas forcément optimal. Je n’arrive pas à voir son intérêt par rapport à un bon contrat d’assurance vie:

- En effet, le PEL offre un rendement de 2,5% qui est inférieur à un bon contrat d’assurance vie (en théorie) tel que le fond euro Apicil.

- Nous pouvons bénéficier d’une prime de l’Etat mais seulement si à échéance de ce produit nous enchainons sur un prêt spécifique, prime dont on ne connait pas vraiment le montant si je comprend bien.

- L’épargne est bloqué durant le laps de temps, nous pouvons donc y voir une similitude entre guillemets avec l’assurance-vie puisque le principe est d’attendre les 8 années (de mémoire) pour avoir le minimum de prélèvements sociaux jusqu’à un certain seuil.

Aujourd’hui je suis en position de réflexion, je dois choisir si je prolonge la durée de mon PEL jusqu’à ses 10 ans ou l’arrêté. Je n’ai que 2k sur ce livret, or si je le prolonge j’aurai environ 6k d’épargne dessus (45 par mois), ce qui fait tout de même une somme.

De votre côté, pensez vous qu’un PEL est optimal par rapport à un contrat d’assurance-vie ?

![]() Hors ligne

Hors ligne

1 #17 20/08/2014 19h41

- Elodie01

- Membre (2013)

Top 20 Dvpt perso.

Top 50 Immobilier locatif - Réputation : 185

Bonjour

le réponse dépend de votre situation personnelle en matière fiscale et de l’antériorité de votre contrat d’assurance vie.

En effet, on ne peut pas comparer le taux brut d’un PEL avec celui du fonds en euros car la fiscalité n’est pas la même.

Pour une durée inférieure à 12 ans, le PEL subit uniquement des prélèvements sociaux.

Pour un contrat d’assurance vie, si votre contrat a moins de 8 ans, en plus des prélèvements sociaux, il faut enlever l’impôt sur le revenu: au choix imposition à votre TMI ou au prélèvement libératoire (35% avant 4 ans, 15% entre 4 et 8 ans). Après 8 ans, vous avez un abattement qui dépend de votre situation maritale (au delà imposition au taux de 7.5%).

Ainsi, à mon sens, il n’y a pas de vérité universelle pour savoir si un pel est plus optimal qu’un fonds en euros, ça me semble dépendre des facteurs ci-dessus et de la disponibilité attendue des sommes placées.

Le matin tu as 2 choix: soit tu retournes te coucher et tu continues de rêver soit tu te lèves et tu vas réaliser tes rêves

![]() Hors ligne

Hors ligne

#18 21/08/2014 10h59

- Jesuislambda

- Membre (2014)

- Réputation : 6

Bonjour Elodie01, je vous remercie de vos éclaircissement.

Mon PEL aura 10 ans dans 6 ans, mon contrat d’assurance vie vient seulement de naître donc les huit ans sont à peine commencés. Je n’ai pas besoin de cette liquidité, je peux donc attendre très aisément 8 ans.

Mon TMI sera de 14% et ne devrait pas évolué sauf (bonne) surprise.

Ainsi, j’en viens à ce raisonnement: je peux attendre les dates "limites" pour chacune des deux solutions, à savoir 6 ans pour le PEL et 8 ans pour le contrat d’assurance vie.

Concernant l’assurance-vie, soit un prélèvement forfaitaire obligatoire de 7.5% dans la limite 4 600 si je suis célibataire et 8 200 si je suis en coupe, soit 345 ou 690. Auquel cas je peux opter pour l’imposition sur le revenu en les intégrant à mes revenus après abattement de 4 600 en tant que célibataire ou 8 200 en tant que couple.

-> Si je choisis cette option, j’opterai pour l’intégration aux revenus car l’assurance vie ne me sers que de matelas, je n’y mets pas l’épargne dont je pense avoir besoin.

Concernant le PEL, je n’aurai droit à la prime d’Etat que si je demande un prêt d’au moins 5 000 , une prime plafonnée à 1 525 attribuée seulement en cas "de logement vert", si tel n’est pas le cas la prime est plafonnée à 1 000. Une majoration peut être accordée seulement si l’on touche à son propre logement.

-> Je compte rester locataire pendant encore un moment, je pense donc ne pas pouvoir profiter des avantages du PEL ce qui me pousse à aller du côté de l’assurance-vie selon ce raisonnement.

Corrigez moi si je me trompe mais voici le résultat de ma réflexion, bien entendu rien est sur dans un monde où la fiscalité évolue assez rapidement.

![]() Hors ligne

Hors ligne

1 #19 21/08/2014 12h30

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Je corrige :

- c’est 9200 et pas 8200 pour un couple, le prélèvement de 7.5% n’est pas "obligatoire" (mais "libératoire"), et il est possible de faire (chaque année) un retrait au régime "7,5%" et un autre imposé à l’IR pour retirer 4600/9200 de "gains" chaque année (ou d’ailleurs même plusieurs de chaque type).

Dans votre situation, il vaut sans doute mieux privilégier un bon fond uros sur un contrat d’AV (son taux net n’est pas près de descendre en dessous de 2.11% net), en conservant éventuellement un PEL alimenté au minimum (pour le cas où 2.11% devienne avantageux).

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#20 22/08/2014 17h19

- Elodie01

- Membre (2013)

Top 20 Dvpt perso.

Top 50 Immobilier locatif - Réputation : 185

GBL

votre message ne me semble pas très clair sur l’abattement de 4600e/9200 et l’imposition.

J’ai peur qu’il prête à confusion….

En effet, l’abattement est valable après 8 ans.

Il n’y a pas d’imposition (à l’impôt sur le revenu) jusqu’à ce montant de gain retiré soit 4600e pour une personne seule et 9200e pour un couple (donc en réalité le montant qu’il est possible de retirer sur le contrat d’assurance vie avec le capital est bien supérieur au montant de l’abattement).

Ensuite on choisit soit le prélèvement libératoire à 7.5% ou à sa TMI si elle est inférieur pour les retraits au-delà du montant d’abattement. (l’abattement se calculant toujours sur le montant des intérêts retirés et non sur le montant du retrait).

L’abattement se renouvelle chaque année.

Cordialement

Elodie

Le matin tu as 2 choix: soit tu retournes te coucher et tu continues de rêver soit tu te lèves et tu vas réaliser tes rêves

![]() Hors ligne

Hors ligne

#21 20/01/2015 19h02

- Jef56

- Membre (2014)

Top 20 Année 2022

Top 50 Portefeuille

Top 20 Expatriation

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Crypto-actifs

Top 20 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 563

Bonjour,

Le taux du PEL baisse de 0,50 à 2% brut à partir du 1er février.

Si vous n’avez pas encore de PEL et que vous souhaitez l’utiliser comme super livret (pas intéressant pour la possibilité d’emprunt au taux non compétitif de 4,20%) il vous reste 10 jours.

Le train de la vie ne s'arrête jamais deux fois à la même gare.

![]() Hors ligne

Hors ligne

#22 21/01/2015 10h51

Bonjour,

Oui, 2,11% net pour un risque nul, produit peu contraignant, c’est toujours 2 fois mieux que les Liv A/LDD, mais c’est moins liquide aussi.

Ca reste selon moi un produit de base à avoir en complément de PEA, CTO, AVs, LA/LDD,…

Voir aussi :

> PEL ou fonds euros sur une assurance-vie : PEL vs fonds euros ?

> Plan épargne logement ? Wikipédia

Cordialement,

Eric

![]() Hors ligne

Hors ligne

#23 21/01/2015 13h24

- Gwen11

- Membre (2014)

- Réputation : 34

J’ai ouvert mon PEL il y a 2 jours (j’ai déjà un CEL au max)…

Pas vraiment d’utilité jusqu’ici, je me dis qu’il est temps aujourd’hui d’épargner pour mon hypothétique RP qui peut (maintenant) arriver d’ici une quinzaine d’années (maximum). Je n’y pensais pas avant et je me dis que l’argent sur ce compte servira d’apport pour celle-ci. Le reste de mon épargne continuera d’alimenter mes investissements !

![]() Hors ligne

Hors ligne

#24 21/01/2015 13h44

- PierreQuiroule

- Membre (2014)

Top 50 Portefeuille

Top 10 SIIC/REIT

- Réputation : 249

Bonjour,

Je viens également d’ouvrir un PEL. Chez Boursorama, ça se fait en quelques instants.

Comme cela a déjà été dit, et à condition de s’accommoder d’une liquidité réduite, c’est une très bonne alternative aux livrets classiques. Le taux est garanti pendant 15 ans, alors que le taux des livrets, réglementés ou non, devraient encore baisser avec la politique monétaire actuelle.

Bon, c’est gagne petit, c’est pas avec ça qu’on devient rentier, mais c’est toujours ça de gagné sur notre part d’épargne sécurisé.

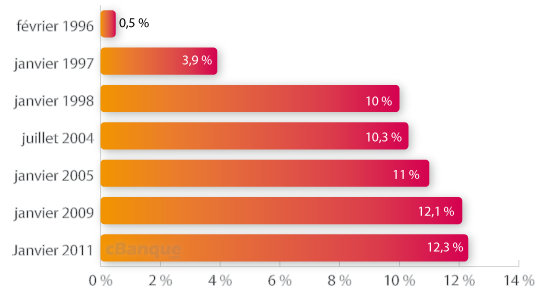

Un article de cBanque sur le sujet : Plus que quelques jours pour ouvrir un PEL à 2,50%

![]() Hors ligne

Hors ligne

#25 21/01/2015 22h46

- Trahcoh

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2023

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 451

Bonjour.

Je viens de recevoir mon deuxième relevé de compte de PEL en 14 ans (ouvert fin 2002).

Je constate2 choses:

- Les intérêts ne génèrent pas d’intérêts,

- Le taux effectif après CSG RDS et avant IR est de 1.89% (je rapporte les intérêts annuels sur la somme totale capital + intérêts + prime d’état), et baisse chaque année.

Pour rappel le taux annoncé était à l’époque de 3.27% + prime soit 4.5%.

Ne touvez-vous pas cela très faible par rapport à une assurance vie? Il est où mon effet boule de neige?

Time is your Friend, Impulse is your Enemy. John Bogle

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “plan épargne logement : nouveau pel vs ancien pel”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 11 | 6 049 | 07/01/2021 21h56 par gustou | |

| 20 | 11 211 | 01/12/2018 23h25 par oliv21 | |

| 17 | 5 697 | 13/09/2024 13h50 par Chafouini | |

| 35 | 16 645 | 12/04/2020 11h18 par maxicool | |

| 3 | 16 380 | 27/12/2015 22h36 par Dooffy | |

| 18 | 29 089 | 18/11/2015 20h46 par skywalker31 | |

| 3 | 8 530 | 29/08/2011 22h01 par Romain |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil