Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Sondage

Synthèse des avis :

Recommanderiez-vous Unilend (pour investir) à un proche ?

| Oui, complètement (avis positif) | 0% - 0 | |||||

| Oui, avec des réserves (avis assez positif) | 0% - 0 | |||||

| Je ne sais pas (avis neutre) | 0% - 0 | |||||

| Non, probablement pas (avis assez négatif) | 66% - 2 | |||||

| Non, certainement pas (avis négatif) | 33% - 1 | |||||

| Nombre de recommandations : 3 Recommandation moyenne : 0,7/4 |

||||||

#101 11/12/2014 20h34

Bonsoir,

Un article récent sur Unilend et la problématique du ratio rendement/risque :

Test grandeur nature du crowfunding avec Unilend

10/12/2014 - Après un essai de trois mois en conditions réelles, retour sur le bilan et le premier défaut de paiement.

Auteur : Rodolphe Vialles

Test grandeur nature du crowfunding avec Unilend

Cordialement,

Eric

![]() Hors ligne

Hors ligne

#102 11/12/2014 20h55

- Faith

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2022

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 10 Crypto-actifs

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 690

Hall of Fame

Hall of Fame

EricB a écrit :

Un article récent sur Unilend et la problématique du ratio rendement/risque

Article intéressant, mais un peu "court".

Le "test" repose sur 20 projets, donc évidemment 1 défaut sur 20, ça fait mal. Mais la plateforme a maintenant 1 an d’ancienneté et il semble que ce défaut soit le seul (sur 80+ projets), ce qui donne un ratio bien moins élevé.

Autre point: sur Unilend, le taux n’est pas (peu) lié à la note de la société mais dépend bien plus du montant emprunté (et de la durée). A partir de là, il semble naturel de varier le montant que l’on prête en fonction de la note attribuée (ou de notre propre estimation de la société), ce qui devrait logiquement encore réduire les impacts des défauts.

Après ça, on peut avouer que la plateforme, et surtout les prêteurs, ne raisonnent pas très rationnellement. Peut-être un défaut de jeunesse…

D’ailleurs, si on compare avec la plateforme débutante lendopolis, qui propose un taux fixe en fonctionne de la note de la société et de la durée du prêt, on constate que les capitaux tardent à venir, et les prêteurs n’hésitent pas à prêter à un taux net inférieur à un fond euro !

La vie d'un pessimiste est pavée de bonnes nouvelles…

![]() Hors ligne

Hors ligne

#103 11/12/2014 21h25

- vwalakte

- Membre (2013)

- Réputation : 3

Bonsoir à tous,

Je suis sur Unilend depuis un an, depuis le début, j’ai prêté à 77 entreprises (quasiment toutes).

J’investis le même montant sur chaque entreprise entre 9 et 10%, si ça descend en dessous, je n’y vais pas. Je réinvestis chaque mois le capital remboursé ainsi que les intérêts. Si on considère 1 à 2 % de défaut de paiement, je trouve ce placement intéressant.

La plupart de mes prêts sont à 10%, quelques uns entre 9 et 10, mais en dessous je déconseille, ce n’est plus assez rentable pour supporter les risques de défaut.

![]() Hors ligne

Hors ligne

#104 13/12/2014 18h32

- Rino33

- Membre (2014)

- Réputation : 0

Je fais parti de ceux qui se sont fait avoir par la « vaporette » Smok It. Il fallait bien que y arriver au premier défaut. Le plus triste cest que je naurais pas dû plonger car, rappelez vous fin avril Unilend avait déjà proposé Smok It (75Ke, 3 étoiles, 60 mois). Le dossier était passé à la trappe. Seulement 4 mois après Unilend nous remet le couvert avec Smok It au mois daoût (75Ke, 3 étoiles, mais 36 mois seulement). Unilend a compris que ses clients déliaient plus facilement leur bourse à 36 mois. Après le défaut Unilend garde ses gains, nous sommes les seuls à y laisser nos plumes. Depuis le dossier Comelec est passé très largement. Pour HDR cest plus dur et je crois bien que ce projet va lui aussi passer par la fenêtre. ACTUAL (100 ke, 3.5 étoiles et 36 mois) tourne à fond. Depuis hier en 26 heures ce projet a pris plus de 17 ke, déjà passé en dessous de 9.9%. Où va-t-il finir ? Unilend est déjà relevé de sa première giffle……

![]() Hors ligne

Hors ligne

1 #105 15/12/2014 20h04

1 #105 15/12/2014 20h04

- Nek

- Membre (2014)

Top 50 Invest. Exotiques

Top 20 Entreprendre - Réputation : 98

Concernant le cas Smock It, pour ceux qui ne sont pas inscrit sur Unilend,

voilà les éléments financiers:

Sans dire que le défaut était évident il y avait quand même quelques épines sur la roses…

Je me suis inscrit par simple curiosité, juste pour voir le système et le niveau d’information,

et je le trouve relativement light, les liasses fiscales / plaquettes comptables / situations récentes

ne feraient pas de mal en plus (même si c’est indigeste pour un particulier lambda, pour les autres

c’est un minimum plutôt que ce bilan non détaillé et ce compte de résultat tronqué).

![]() Hors ligne

Hors ligne

#106 15/12/2014 20h15

- bifidus

- Membre (2011)

Top 50 Portefeuille

Top 50 Expatriation

Top 20 Actions/Bourse

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 50 Banque/Fiscalité

- Réputation : 538

Combien était noté ce dossier ? 3* ? No comment…

Qui na pas vécu dans les années voisines de 1780 na pas connu le plaisir de vivre

![]() Hors ligne

Hors ligne

#107 15/12/2014 20h28

- Faith

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2022

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 10 Crypto-actifs

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 690

- Hall of Fame

Nek a écrit :

Sans dire que le défaut était évident il y avait quand même quelques épines sur la roses…

Comme par exemple ?

La vie d'un pessimiste est pavée de bonnes nouvelles…

![]() Hors ligne

Hors ligne

#108 15/12/2014 20h55

- Geronimo

- Membre (2012)

Top 20 Année 2024

Top 50 Année 2023

Top 50 Expatriation

Top 20 Actions/Bourse

Top 20 Monétaire

Top 20 Invest. Exotiques

Top 10 Entreprendre

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 647

Ils ont reçu le prêt début septembre ? C’est quand même étonnant qu’ils aient tenu à peine 3mois (à la louche ils auraient dû pouvoir tenir environ 1an).

On sait ce qu’il y a dans les 77k d’immobilisations financières ?

Des CAT ou bien une participation dans un autre business ?

![]() Hors ligne

Hors ligne

#109 15/12/2014 21h03

- 1mec

- Membre (2011)

- Réputation : 1

Faith a écrit :

Nek a écrit :

Sans dire que le défaut était évident il y avait quand même quelques épines sur la roses…

Comme par exemple ?

Ça ne me saute pas aux yeux non plus !

Soit il y a un réel accident industriel soit une magouille, mais les 2 dernières exercices sont bons !

![]() Hors ligne

Hors ligne

2 #110 15/12/2014 22h51

- Nek

- Membre (2014)

Top 50 Invest. Exotiques

Top 20 Entreprendre - Réputation : 98

Un compte à terme se retrouve dans les disponibilités au bilan.

Les immobilisations financières dans le cas de Smock it c’est leur filiale "Serenity"

(laboratoire de recherche pour la fabrication des E Liquides)

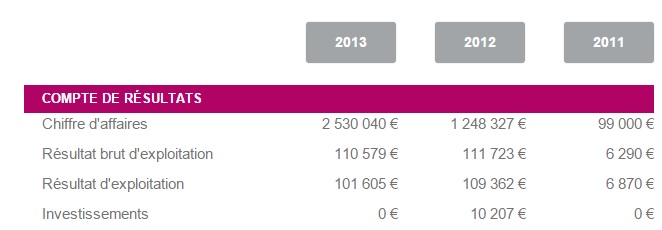

En terme de rentabilité:

Entre 2012 et 2013 le CA fait fois deux, un bon de 1.28 M mais qui s’accompagne d’autant de charge (?)

La marge résultat d’exploitation sur CA est divisé par 2.

En terme de structure, le BFR progresse plus vite que le FR et la trésorerie se dégrade.

Résultat net: 55 798

Dotation amortissement/provision: 8606

CAF: 64 404

Variation du BFR: -79 610

Solde: - 15 206 (l’exploitation ne suffit pas à financer sa propre croissance)

Cycle d’investissement: -104 923

Cycle de financement: + 81 321

Variation de trésorerie: - 38 808

Pour résumer 184 k de cash qui sortent pour 145k qui rentrent.

Il reste 27k de trésorerie. Je vous laisse faire le calcul de si elle réitère le même exercice.

Suffit qu’elle n’est pas de facilité de caisse et c’est la cessation de paiement.

Si on regarde l’actif courant (dispo + stock + créance) face au passif courant (dette fournisseurs et autre dette),

c’est à peine favorable, mais il suffit d’un ralentissement en terme de production/vente

(ce qui s’est visiblement passé avec l’annulation de contrat) et ça peut tourner vinaigre.

De plus:

Unilend a écrit :

Smok-It est devenue la marque de référence sur le marché de la cigarette électronique

C’est loin d’être le cas… Suffit de regarder des boutiques physiques/internet pour voir que c’est pas "LA référence".

Unilend a écrit :

[…] une grande visibilité grâce à la diversité de ses canaux de distribution : magasins physiques, boutique en ligne, bureaux de tabacs, pharmacies et désormais les grandes surfaces.

Pour les gens un petit peu initiés, les canaux de distribution en gras sont très généralement réservé

à des produits bas de gammes vendus aux prix de la bonne qualité. De plus c’est souvent vendus par

du personnel pas spécialement compétent (développement rapide rime avec manque de formation dans ce secteur)

et pas avec la valeur ajoutée d’une boutique spécialisée (et la fidélisation qui va avec).

De plus j’imagine que la grande distribution doit imposer des délais sans commune mesure avec ce que Smok it obtient de ses fournisseurs.

Voilà quelques pistes qui me font dire qu’il y a quelques épines à la rose…

![]() Hors ligne

Hors ligne

#111 15/12/2014 23h19

- Geronimo

- Membre (2012)

Top 20 Année 2024

Top 50 Année 2023

Top 50 Expatriation

Top 20 Actions/Bourse

Top 20 Monétaire

Top 20 Invest. Exotiques

Top 10 Entreprendre

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 647

Nek a écrit :

Un compte à terme se retrouve dans les disponibilités au bilan.

Ils sont parfois dans les actifs financiers.

![]() Hors ligne

Hors ligne

#112 16/12/2014 07h02

- Nek

- Membre (2014)

Top 50 Invest. Exotiques

Top 20 Entreprendre - Réputation : 98

J’avoue avoir toujours vu les CAT en bas de bilan. Même ceux comportant des préavis.

Car je pensais que les différents poste "compte banque" suffisait pour ce genre de produit.

Donc si un pro de la comptabilité passe par là.

![]() Hors ligne

Hors ligne

#113 20/12/2014 10h55

- Nek

- Membre (2014)

Top 50 Invest. Exotiques

Top 20 Entreprendre - Réputation : 98

Quelques informations communiqués par Unilend pour son anniversaire:

Unilend a écrit :

Les chiffres de la semaine

9,33 %

C’est le taux d’intérêt moyen annuel des prêts sur Unilend depuis le lancement du site.

Retrouvez un an de succès de la communauté en infographie ici.

0 et 1

0 : cétait le nombre de mensualité impayée durant toute la première année d’Unilend. Ce chiffre est passé à 1 avec la première mensualité non remboursée à ce jour du projet Smok-It. Le montant du capital non remboursé à ce jour représente 0,026% des montants totaux prêtés sur Unilend. Loccasion de rappeler quil est important de répartir ses prêts sur un grand nombre de projets.

Le calcul de leur taux de défaut prend en compte le montant de la ou les mensualités de smok-it impayées à aujourd’hui.

Si on considère que la totalité du capital va surement passer en ardoise ça fait 1.15% de défaut.

Je suis curieux de savoir comment va évoluer ce taux sur le long terme.

![]() Hors ligne

Hors ligne

#114 20/12/2014 20h37

- Rino33

- Membre (2014)

- Réputation : 0

Je lis avec intérêt le dernier message de Nek qui informe sur la communication de Unilend à l’occasion de leur anniversaire. Je minterroge sur la façon de calculer mon rapport moyen après le défaut Smok It. En effet avant le forfait mon taux moyen est d’environ 9.50%. J’ai mis 750 e sur Smok It. Je ne sais plus où j’en suis?

![]() Hors ligne

Hors ligne

#115 21/12/2014 00h45

- Mathieulovic

- Membre (2013)

- Réputation : 4

oula sacré perte. Cela représente beaucoup de votre placement?

Les graphiques du sites sont pas mal mais très insuffisants pour assurer un suivi. Je vous conseille de faire un tableau excel : une ligne par projet, une colonne par mois et vous pouvez facilement suivre vos placements, surtout quand les défauts apparaissent.

![]() Hors ligne

Hors ligne

#116 21/12/2014 13h26

- Rino33

- Membre (2014)

- Réputation : 0

Merci Mathieulovic pour les conseils des tableaux excel. Cest de cette façon que je gère mes dossiers Unilend.

Jai fait pas mal de stats un peu dans tous les sens, mais je ne sais pas trop comment calculer mon nouveau taux moyen après le défaut Smok It de 750 e.

Ma moyenne d’engagements par dossier est denviron 800 e pour une cinquantaine de dossiers.

Avant le premier défaut, ma moyenne de taux de prêt était très exactement de 9.60%.

Jai également calculé les intérêts théoriques impôts payés déduction faite des 750 e du défaut Smok It.

Mais arrivé à ce niveau, je cale.

![]() Hors ligne

Hors ligne

1 #117 21/12/2014 14h31

- Geronimo

- Membre (2012)

Top 20 Année 2024

Top 50 Année 2023

Top 50 Expatriation

Top 20 Actions/Bourse

Top 20 Monétaire

Top 20 Invest. Exotiques

Top 10 Entreprendre

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 647

Quelle est la sommes des intérêts (en euros) attendus sur vos prêts en cours hors SMOK-IT ? En la comparant à cette somme - 750 euros, on peut avoir une première idée approximative. Votre perte en capital vient s’imputer sur les intérêts (et donc le rendement) de vos autres placements.

A la louche si 100euros investis => 25 euros d’intérêts cumulés (hors actualisation - cf message 48)

Vous avez investi 40 ke (800e x 50dossiers) soit 10 000 euros d’intérêts attendus.

Vous avez perdu 750 euros => Votre rendement est réduit de 750/10000 = 7,5% :

Nouveau taux = ancien taux x (1-7,5%)

Dans votre cas : Nouveau taux = 9,6% × (1-7,5%) = 8,88%

(sans doute un peu moins si on avait actualisé les cashflows)

Pour une approche plus propre, passez par la fonction TRI.PAIEMENTS () d’excel en indiquant tous les mouvements de cash passés et futurs, avec et sans un -750 en decembre 2014.

Dernière modification par Geronimo (21/12/2014 14h50)

![]() Hors ligne

Hors ligne

#118 21/12/2014 16h59

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Rino33 a écrit :

je ne sais pas trop comment calculer mon nouveau taux moyen après le défaut Smok It de 750 e.

Vous pouvez mettre à 0% les futurs coupons de Smok It, et ajouter un coupon fictif de -750 maintenant.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#119 21/12/2014 17h06

- Gamma76

- Membre (2013)

- Réputation : 46

Je rebondit sur un autre point : en cas de défaut de paiement vis à vis d’une opération de crowdfunding comment cela se passe en terme d’imposition ?

- On doit intégrer les intérêts perçus ?

- Sans pour autant intégrer la perte ?

Ou bien existe t’il un système de déficit prévu dans les cases sur notre IR ?

![]() Hors ligne

Hors ligne

#120 21/12/2014 17h26

- Nek

- Membre (2014)

Top 50 Invest. Exotiques

Top 20 Entreprendre - Réputation : 98

J’ai l’impression qu’il n’y a actuellement pas de prise en compte des pertes au niveau de l’IR.

C’est d’ailleurs une des volontés du secteur du crowfonding:

lassociation Financement Participatif France a écrit :

Les 6 propositions en faveur du financement participatif :

[…]

6 : Déduction fiscales des pertes constatées sur les prêts réalisés, et introduction dun abattement dimposition sur les intérêts perçus. Ceci permettrait dencourager la prise de risque. Cette proposition est même chiffrée, en accord avec la Chambre des indépendants du patrimoine : labattement de limpôt sur le revenu pourrait être de 4.600 euros pour une personne seule et de 9.200 euros pour un couple.

Les Echos Crowdfunding : les nouveaux enjeux du financement des entreprises

Bon l’abattement je mettrais pas ma main à couper qu’ils l’obtiendront!

![]() Hors ligne

Hors ligne

#121 21/12/2014 19h13

- justsayno

- Membre (2011)

- Réputation : 22

Un abattement de 4600 euros sur l’IR, ça me parait délirant, ça correspondrait à 50k+ qui donnent des revenus non imposables, un vrai jackpot…. Le chiffre en question est inspiré des abattements de l’AVie, mais il est la contrepartie d’un blocage des fonds sur 8 ans…

La déductibilité des pertes sur les intérêts reçus me parait plus raisonnable, et plus plausible.

@Rino33: Le capital perdu sur Smok-it est en réalité un peu plus faible que 750 à cause des deux (?) mensualités payées normalement. Utilisez le tableau d’amortissement fourni par Unilend pour savoir quel était le capital restant dû.

Dernière modification par justsayno (21/12/2014 19h30)

![]() Hors ligne

Hors ligne

#122 21/12/2014 19h22

- Faith

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2022

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 10 Crypto-actifs

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 690

- Hall of Fame

justsayno a écrit :

Le chiffre en question est inspiré des abattements de l’AVie, mais il est la contrepartie d’un blocage des fonds sur 8 ans…

Pas tout à fait: il est la contrepartie d’un investissement long terme dans des actifs dont l’état profitera, et c’est parce que l’état espère un retour sur investissement qu’il octroie une niche fiscale.

Dans le cas du prêt aux entreprises, on a un financement à risque dans des entreprises locales, et bloqué pendant la durée du prêt (moyen terme quoi).

L’état en profiterait directement, donc pourquoi pas ! Mais bon, je ne suis pas trop en faveur de ce mode d’incitation, qui risque juste de déstabiliser ce secteur.

La déductibilité des pertes sur les intérêts reçus me parait plus raisonnable, et plus plausible.

Oui, ce serait la moindre des choses, je pense.

La vie d'un pessimiste est pavée de bonnes nouvelles…

![]() Hors ligne

Hors ligne

#123 21/12/2014 19h41

- justsayno

- Membre (2011)

- Réputation : 22

Faith a écrit :

Pas tout à fait: il est la contrepartie d’un investissement long terme dans des actifs dont l’état profitera, et c’est parce que l’état espère un retour sur investissement qu’il octroie une niche fiscale.

Il n’est pas clair que l’état ou le citoyen français aura un retour sur investissement si les fonds en AVie sont placés (par exemple) sur des trackers US (mais c’est un débat qui nous éloignerait du thème de cette file).

Faith a écrit :

Dans le cas du prêt aux entreprises, on a un financement à risque dans des entreprises locales, et bloqué pendant la durée du prêt (moyen terme quoi).

Le prêt étant amortissable, le capital est remboursé au fur et à mesure, donc il me parait plus juste de considérer que la durée de blocage est légèrement supérieure à la moitié de la durée nominale du prêt; et donc c’est très inférieur aux 8 ans de l’AVie.

Sinon, d’accord avec pour dire que l’incitation fiscale risquerait de provoquer un afflux massif de capitaux que ne pourrait pas forcément gérer le secteur…

![]() Hors ligne

Hors ligne

#124 22/12/2014 12h44

- paulo78

- Membre (2014)

- Réputation : 0

Après mon message

paulo78 a écrit :

Dommage cela me donne juste envie de retirer mes fonds restant .

Je venais effectivement d’ouvrir mon mails et postulé le mails pour partager avant tout , mon message était peut réfléchi effectivement avec l’émotions les mots changent et notre réflexion aussi c’est quand même décevant au bout de la première échéance ça fait mal , au bout d’un ans d’accord des problèmes de finances arrives etc tampis .

J’ais fait des erreur je n’est effectivement pas fractionner correctement en fonction du risque j’ais prêter environs la même somme à chaque fois sauf que j’ais prêté à 18 entreprises .

![]() Hors ligne

Hors ligne

#125 26/12/2014 17h59

- Guilhem

- Membre (2014)

- Réputation : 16

Salut les Unilendiens,

les projets finançables en ce moment ne me paraissent pas d’excellente qualité, j’aurais aimé avoir d’autres sons de cloche.

Le prêt sur 24 mois de la société "Pascal et Béatrix Décoration", qui fait du tissu, pourrait être intéressant (pour essayer de diversifier un peu les durées de prêts) mais l’exercice 2013 ne donne clairement pas envie, surtout que le RBE était déjà en baisse avant. Ils disent que l’exercice 2014 actuellement certifié montre des résultats positifs mais bon, on les croit sur parole j’imagine.

Des avis ?

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “unilend : vos avis sur la plateforme de prêts unilend ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 1 | 2 878 | 12/03/2018 10h09 par Nek | |

|

Cette discussion est fermée |

28 | 32 581 | 19/04/2014 14h28 par espoir77 |

| 4 | 4 432 | 15/01/2023 18h41 par ThomasAurlant | |

| 29 | 16 590 | 11/09/2022 21h09 par Oblible | |

| 1 | 1 477 | 21/01/2024 22h13 par Azur | |

| 12 | 3 274 | 27/01/2023 01h04 par Elric | |

| 3 | 3 365 | 09/12/2020 21h23 par Super_Pognon |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil