#151 17/09/2018 15h05

- OnclePicsou

- Membre (2018)

- Réputation : 24

Bon étant donné que ma stratégie est en lissage, j’espère que cela finira par payer !

![]() Hors ligne

Hors ligne

WeSave vs Yomoni : Comparatif détaillé des performances et fonctionnalités des robots-conseils

Cette discussion analyse les plateformes de robo-advisory WeSave et Yomoni, comparant leurs performances, fonctionnalités et frais de gestion. Les membres partagent leurs expériences personnelles, mettant en lumière les avantages et inconvénients de chaque plateforme. Des éléments clés tels que la diversification du portefeuille, le rendement obtenu et la gestion du risque sont au cur des débats.

Les participants comparent les allocations d'actifs proposées par WeSave et Yomoni pour différents niveaux de risque, notant des différences significatives dans la répartition géographique et sectorielle. Des arguments sont avancés concernant le potentiel de croissance à long terme, la transparence des frais et la qualité des rapports de gestion fournis par chaque plateforme. Le débat souligne également l'importance de la gestion du risque et de la volatilité des placements, notamment en période de crise boursière.

Une tendance notable est la recherche d'informations sur les performances à long terme des deux plateformes. Les membres partagent leurs retours d'expérience sur plusieurs années, permettant une analyse comparative des rendements obtenus. La question des frais de gestion, en particulier leur impact sur la performance globale, est également un sujet récurrent. L'aspect pratique des interfaces, la réactivité du service client et les différences entre contrat individuel (WeSave) et contrat collectif (Yomoni) sont également abordés.

Enfin, la discussion soulève des préoccupations concernant la fiabilité des informations fournies par WeSave, notamment en ce qui concerne les témoignages d'utilisateurs et l'exactitude des données de performance. L'importance de la transparence et de la fiabilité des données est mise en avant par plusieurs participants. L'analyse de la gestion du risque et de la pertinence des stratégies adoptées par les robots-conseils, en cas de crise économique majeure, fait également partie des interrogations.

La discussion met en évidence le besoin d'une analyse approfondie et à long terme pour évaluer la performance réelle des robots-conseils et déterminer leur adéquation aux objectifs d'investissement de chaque individu. La comparaison avec des stratégies d'investissement plus classiques, comme l'achat direct d'ETF, est également cruciale pour une prise de décision éclairée.

Synthèse des avis :

Recommanderiez-vous l'assurance-vie WeSave Patrimoine à un proche ?

| Oui, complètement (avis positif) | 25% - 3 | |||||

| Oui, avec des réserves (avis assez positif) | 41% - 5 | |||||

| Je ne sais pas (avis neutre) | 8% - 1 | |||||

| Non, probablement pas (avis assez négatif) | 8% - 1 | |||||

| Non, certainement pas (avis négatif) | 16% - 2 | |||||

| Nombre de recommandations : 12 Recommandation moyenne : 2,5/4 |

||||||

Bon étant donné que ma stratégie est en lissage, j’espère que cela finira par payer !

![]() Hors ligne

Hors ligne

Sur une période courte (< 5 ans), le timing d’entrée a une importance majeure sur le rendement, d’autant plus si son montant est important par rapport aux apports ultérieurs.

Par exemple, si vous avez versé 1000 à l’ouverture, juste avant une petite correction du marché (de l’ordre de -10% par exemple) puis des versements ultérieurs de 50 , il est logique que le rendement soit très faible.

Attendez quelques années avant de juger.

Ou renforcez de manière conséquente (avec un apport équivalent au montant initial) lors des chutes marquées sur votre contrat. Cela améliorera notoirement votre TRI.

![]() Hors ligne

Hors ligne

J’ai effectivement commencé par injecter mensuellement mais plus fortement les premiers mois du cash issu de la vente de ma maison. Maintenant mes versements sont moins élevés mais régulier.

A vos avis comment vont se comporter les profils "risqués" en cas de crise chez yomoni/wesave ?

Est ce que les gérants, en cas de grave crise financière comme en 2008, convertiront les profils risqués en très peu risqués ? (ex : P10 -> P2) ?

J’avoue ne pas bien avoir compris quelle stratégie ils avaient en crise.

Dernière modification par OnclePicsou (18/09/2018 16h23)

![]() Hors ligne

Hors ligne

Ils ne le feront pas car, n’étant pas médiums, s’ils passent en P2 et que ça repart aussi sec à la hausse, ils ratent la hausse et le client ne sera pas content.

![]() Hors ligne

Hors ligne

Ils ne peuvent pas passer d’un P10 à un P2 (par exemple).

C’est à vous de réaliser ce changement s’il vous semble nécessaire dans votre espace en ligne.

Par contre, ile peuvent diminuer la part d’UC "risquées" (sous-entendu "actions") dans votre profil et s’orienter vers des UC moins volatiles ou moins risquées (obligations gouvernementales

).

Ils ne peuvent pas passer de 100% UC en actions à 100 % fonds euros sur un profil dit risqué (> à 5).

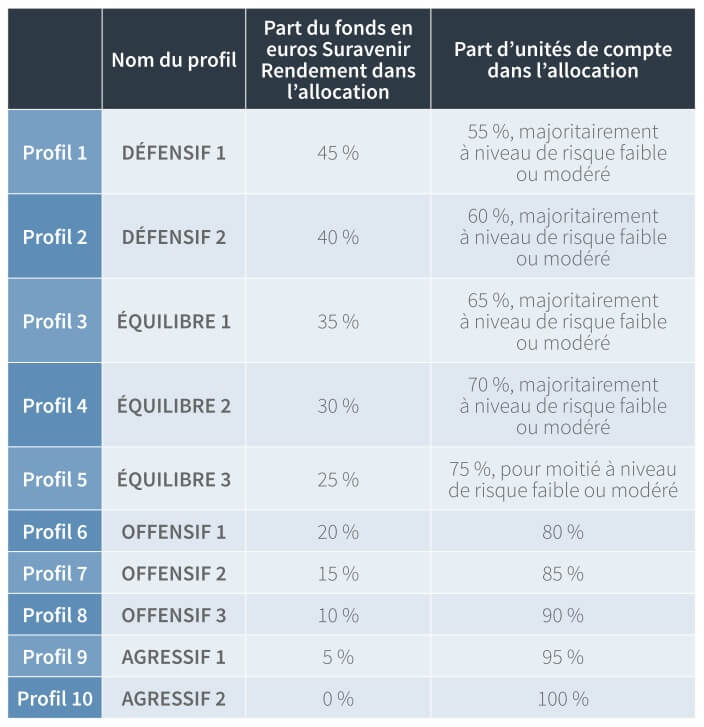

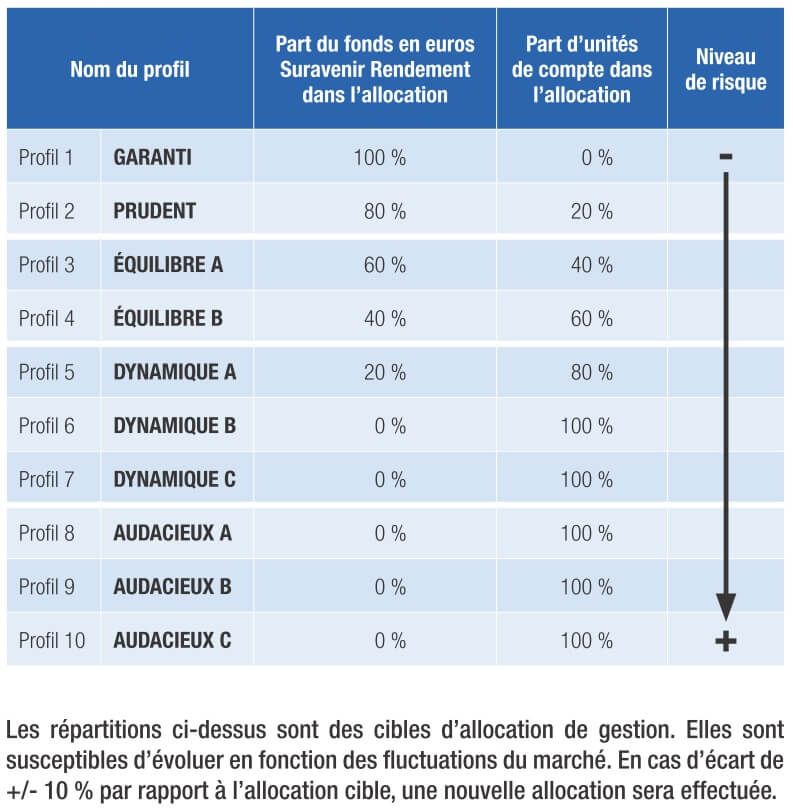

Par exemple, chez WeSave, chaque profil a sa part d’UC minimale ou maximale

De même chez Yomoni :

Savoir comment ils géreront le "cas de crise" que vous évoquez (sous entendu, savoir si leur gestion sera meilleure que le rendement d’un tracker World), personne n’a la réponse

On peut espérer que leurs robots parviennent à limiter la casse, mais on ne peut pas l’affirmer.

Frédéric

![]() Hors ligne

Hors ligne

D’après yomoni/wesave ce n’est pas une bonne pratique de changer le profil d’une AV, car j’imagine que cela sous entend qu’on ne leur fait pas confiance. Finalement cela reviendrai à avoir une gestion "active" en dépit des stratégies propres à yomoni/wesave.

Quant à vous, pensez vous basculer vous même vos profil si une crise pointe le bout de son nez ?

![]() Hors ligne

Hors ligne

Si vous pensez à changer de profil à la moindre secousse, c’est que le profil que vous avez selectionné n’est pas fait pour vous.

Comme je vous l’ai indiqué plus haut, vous payez un gestionnaire pour faire le taf selon les informations d’aversion au risque que vous lui avez donné.

Visiblement, vous n’êtes pas à l’aise avec cela, réfléchissez bien, pendant cette periode "stable" si vous etes pret pour d’eventuels +/- 30% sur un P10.

![]() Hors ligne

Hors ligne

>OnclePicsou,

Non, pas du tout, je ne compte pas changer de profil car :

1/ j’accepte la volatilité et le risque lié à mon choix de profil (8)

2/ ces contrats concernent une part modeste de mon patrimoine

3/ je leur accorde le bénéfice du doute (sur la capacité à gérer correctement un krach)

4/ je suis curieux de voir comment ils vont gérer une correction majeure

En fonction des réponses aux questions 3 et 4, j’étudierais la possibilité de leur confier (ou non) une part plus conséquente de mon patrimoine.

![]() Hors ligne

Hors ligne

Maxicool,

J’aimerais également apporter ma petite pierre à cette discussion, et relever que les données de votre message 155 ne sont, à mon avis, pas à jour.

Je suis sur un P10, et ma répartition actuelle est la suivante :

Je pense donc, que WeSave se réserve le droit de basculer une partie du capital sur AV ?

![]() Hors ligne

Hors ligne

Vraiment, de mon point de vue, je ne vois pas pourquoi on leur accorderait le bénéfice du doute ni pourquoi faudrait-il espérer qu’il arrivent à "limiter ma casse" lors d’un krach.

A un moment il faut arrêter de rêver, soyons réaliste.

S’ils limitent la casse, ils limitent la hausse quand elle est belle.

![]() Hors ligne

Hors ligne

On a déjà débattu là-dessus. Réponse lors du prochain krach ;-)

Je viens de relire les CG de WeSave.

Effectivement, il est indiqué sous le tableau des profils (p. 20) que les "répartitions ci-dessus sont des cibles d’orientation de gestion" et qu’"elles sont susceptibles d’évoluer en fonction des fluctuations du marché".

> On peut donc imaginer une différence entre la réalité et les % du tableau.

On lit aussi juste en dessous :

"le Mandataire ne devra procéder qu’à un nombre d’arbitrages raisonnables (

) en tenant compte du profil de gestion choisi par le souscripteur".

et

"le choix de la répartition entre les différents supports d’investissement et les arbitrages seront réalisés dans le respect des limites et orientations fixées par le profil de gestion choisie par le souscripteur".

Je ne pense donc pas que WeSave puisse passer, sans l’accord du souscripteur, entre des profils de gestion complétement opposés (de P10 à P2 par exemple). Mais ce n’est que mon interprétation des limites en gras ci-dessus

![]() Hors ligne

Hors ligne

Je suppose que tous les profils élevés se sont pris une grosse claque ces derniers temps…? J’étais a +6% il y a qqs semaines, et seulement +1% aujourdhui. Je suis en profil 10 depuis fev.18.

![]() Hors ligne

Hors ligne

En profil 8, je suis à 10,66% en 2 ans tout pile (à 2 jours près).

Avec investissement progressif mensuel (investissement mensuel équivalent à 5% du capital initial).

![]() Hors ligne

Hors ligne

@maxicool

C’est intéressant.

A partir du moment où on a une gestion pilotée ( j’ai un PEA Yomoni) , on a l’impression qu’on n’a plus rien à penser , ce qui est finalement faux. Car si comme beaucoup l’ont dit, il vaut mieux ne pas essayer de modifier le profil à risque, sinon c’est perdre l’avantage de la gestion pilotée, il n’en reste pas qu’il reste quand même un levier possible et qu’il ne faut pas négliger, c’est

1/ Le montant initial

2/ Le montant des versements et leurs périodicités.

Il faut lisser certes mais lisser comment.

Si on a 5000 euros d’entrée, et une capacité d’épargne de 250 euros

Mieux vaut il engage 1000 à l’entrée, et lisser ensuite les 4000 suivants sur les autres mois, en plus des 250 euros

Mieux vaut il mettre 500 euros, et mettre 150 et se laisser l’opportunité, de mettre plus de temps en temps ?

Finalement la gestion pilotée ne l’est pas à 100 %

Car comme cela a été dit, la façon dont on va nourrir le plan AV ou PEA, peut largement diminuer ou augmenter le rendement !

La solution à mon avis, restant quand même de ne rien regarder à la conjoncture, pusqu’on part sur minimum 10 ans , et d’abonder régulièrement. Certains misent 5 % du montant initial. D’autres plus/.

Mais il est quand même intéressant de regarder la mise initiale… Si tous les voyants s’orientent vers la correction , alors peut être mieux vaut il mettre le minimum et lisser ensuite sur 6 mois.

Pas simple.

![]() Hors ligne

Hors ligne

Le mieux n’est il pas de patienter en attendant dans d’autres placements moins rémunérateurs mais liquide qu’une baisse substantielle donne une véritable opportunité d’entrée.

Quand on a pas véritablement la compétence, la patience est peut-être la meilleure des vertus.

![]() Hors ligne

Hors ligne

Pas évident.

Certains investisseurs imaginaient voir arriver la baisse substantielle il y a 2-3 ans…

Ils étaient donc largement sortis des marchés courant 2015, mais ils ont finalement loupé la hausse de 2016-2017. Ils n’avaient sans doute pas plus de compétence que ceux qui sont restés investis sur la même période.

Vouloir anticiper le marché (à la hausse ou à la baisse) est loin d’être facile.

Quand voyez-vous le baisse substantielle arriver ?

![]() Hors ligne

Hors ligne

Il y a effectivement beaucoup de moments où on croit que rentrer est opportun ![]()

![]() Hors ligne

Hors ligne

@Maxicool : je fais parti de ceux sorti fin 2015 bien que je débutais et n’avait que peu investi mais je ne me sentais pas en phase

Je patiente depuis

Je ne rentrerai qu’après une énorme correction ce qui ne justifie en rien que je saurai trouver le point bas

@Mettero : J’avais déjà mais je suis un inconditionnel ! J’adore. c’est exactement ce dont je suis capable jour après jour et qui explique pourquoi me connaissant bien j’attends patiemment cette grosse correction afin de rentrer sur de grosses capitalisations à un point d’entrée très bas.

Heureusement, je suis doté d’une patience inoxydable.

A la vue de tout ce que j’ai pu amalgamer de mes connaissances, il en résulte que le choix d’un excellent point d’entrée est pour moi la meilleure garantie d’un investissement boursier réussi.

![]() Hors ligne

Hors ligne

Mettero, statistiquement le plus efficace dans le cas que vous décrivez :

Mettero a écrit :

Si on a 5000 euros dentrée, et une capacité dépargne de 250 euros

Mieux vaut il engage 1000 à lentrée, et lisser ensuite les 4000 suivants sur les autres mois, en plus des 250 euros

Mieux vaut il mettre 500 euros, et mettre 150 et se laisser lopportunité, de mettre plus de temps en temps ?

est de mettre les 5000 euros dès le départ. A mon avis c’est d’ailleurs le plus cohérent si le profil de risque choisi correspond bien.

A ce titre, je vous invite (si ce n’est déjà fait) à regarder le blog de Fructif à ce sujet :

Comment investir une somme importante d’argent?

@ maxcorporis

L’important c’est que soyez à l’aise avec votre stratégie…

![]() Hors ligne

Hors ligne

Bonjour,

Petit retour d’expérience : ma prime d’entrée a été oubliée par WeSave.

Elle est censée être créditée automatiquement 6 mois après l’ouverture de l’AV sur notre compte courant.

Ce délai passé et toujours rien sur mon compte, j’ai contacté le support.

Voici leur réponse : "Je remarque que nous avons bien enregistré une prime suite à la souscription que vous avez réalisé. En effet, je remarque également que la banque n’a pas effectué le versement. Nous allons procéder à un virement correctif dans les plus brefs délais sur le compte […]. L’emetteur est Anatec."

N’hésitez pas à vérifier ce point tout de même…

![]() Hors ligne

Hors ligne

cat a écrit :

@ maxcorporis

L’important c’est que soyez à l’aise avec votre stratégie

A l’aise est un bien grand mot mais l’on se convaint de quelque chose et l’on tâche de s’y tenir du mieux que l’on peut.

![]() Hors ligne

Hors ligne

Et ca continue…négatif pour la premiere fois depuis l’ouverture du contrat en fevrier…environ -1%, apres un pic a + de 6%.

Savez vous le delai pour changer le risque du contrat, par exemple, si on passe de 10 a 1, les fonds sont-ils immediatement transférés en risque 1 (ou du moins sortis du risque 10 ou bloqués) ?

Aucune intention de le faire, je pense meme a renforcer si la baisse continue, mais c’est pour etre informé au cas ou !

![]() Hors ligne

Hors ligne

WizHard a écrit :

Bonjour,

Petit retour d’expérience : ma prime d’entrée a été oubliée par WeSave.

Elle est censée être créditée automatiquement 6 mois après l’ouverture de l’AV sur notre compte courant.

Ce délai passé et toujours rien sur mon compte, j’ai contacté le support.

Voici leur réponse : "Je remarque que nous avons bien enregistré une prime suite à la souscription que vous avez réalisé. En effet, je remarque également que la banque n’a pas effectué le versement. Nous allons procéder à un virement correctif dans les plus brefs délais sur le compte [ ]. L’emetteur est Anatec."

N’hésitez pas à vérifier ce point tout de même

Bonjour,

Pareil pour moi : pas de prime reçue pour l’ouverture de l’AV WeSave de mon enfant en début d’année.

J’avais réclamé en juillet, réponse de WeSave :

"Bonjour Monsieur,

La prime vous sera versée le 30/09.

Je reste à votre disposition si besoin. Je vous souhaite une excellente journée !"

Toujours rien reçu à ce jour.

![]() Hors ligne

Hors ligne