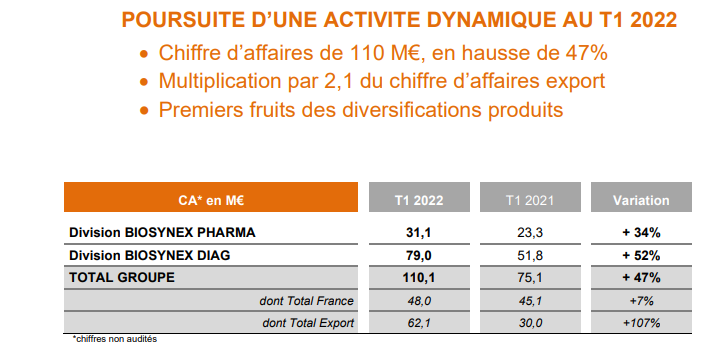

Biosynex publie son 1er semestre et pulvérise les compteurs

225 millions d’euros en six mois, CA multiplié par 5

. et c’est l’export qui tire le tout même si la France n’est pas en reste.

Pour rappel Euroland dans sa dernière publication du 3 juin attendait 300 MEUR d’activité en 2021 et valorisait l’entreprise 42 par action

75 MEUR au T1

150 MEUR au T2

La croissance a été portée notamment par la montée en puissance des tests antigéniques Covid-19 soit sous leur version professionnelle soit en format autotest autorisé par dérogation dans plusieurs pays européens. Le chiffre daffaires généré par les autotests représente 90,8 M sur la période. En parallèle et comme annoncé, les tests sérologiques SARS-CoV-2 ont généré un chiffre daffaires significatif suite aux recommandations de ne réaliser quune seule vaccination chez les sujets immunisés.

Autorisations de commercialisation dans de nombreux pays hors de lunion européenne (Brésil, Mexique, Chili, Arabie Saoudite, Vietnam).

La question de "l’effet COVID" peut se poser, ils précisent que le CA COVID représente environ 90% sur la période. Cela répond à la question. Quand au degré de récurrence, tous les pays n’en sont pas au même stade, la pandémie se prolonge malheureusement, les variants se multiplient et en attendant les caisses se remplissent

A ce rythme et sans revalorisation il serait cocasse de valoriser la boite à sa valeur net-net ou triple nette.

BIOSYNEX anticipe dans les prochains trimestres une baisse de la demande sur ses tests SARS-CoV-2 en raison de la montée en puissance de la couverture vaccinale dans les pays développés. A court terme, cette décroissance sera toutefois tempérée par la progression du variant Delta du virus et la demande croissante provenant des pays émergents (en Asie, en Amérique du Sud et en Afrique). Le Groupe a entamé depuis quelques mois des actions commerciales sur ces zones géographiques très concurrentielles.

Avec lextension du Pass sanitaire en Europe qui devrait accroître la demande de tests PCR et antigènes pour les non vaccinés, BIOSYNEX enregistre une recrudescence ponctuelle de la demande des pharmacies et des laboratoires depuis le début du second semestre.

Au-delà des effets conjoncturels et exceptionnels de la pandémie, BIOSYNEX réitère sa confiance dans sa capacité à réaliser une croissance pérenne et rentable dans les prochaines années. La crise sanitaire actuelle a mis en évidence lintérêt majeur des Tests de Diagnostic Rapide (TDR) dans les différents systèmes de soins et a confirmé lancrage de BIOSYNEX dans la Biologie Décentralisée.

/

.

La dynamique engendrée par la pandémie va contribuer à une diffusion plus large des Tests de Diagnostic Rapide appliqués à de nombreuses autres pathologies.

La prise de participation dans la société américaine ProciseDx et lacquisition de la société AVALUN vont permettre à BIOSYNEX de diversifier son offre et devenir un acteur de référence dans la biologie délocalisée.

Dautres projets de croissance externe et de partenariats stratégiques sont à létude afin de préparer au mieux laprès Covid-19.

Au vu de la forte augmentation de lactivité en 2021, BIOSYNEX confirme son objectif de forte augmentation de ses indicateurs de rentabilité sur la totalité de lexercice.

Le T3 sera publié le 14 octobre, les résultats semestriels sont prévus pour le 20 octobre.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Parrain InteractiveBrokers

Saxo Boursorama ETPL4810 Assurancevie.com ETPL49769 Fortuneo 12470190

HelloBank Degiro

Linxea iGraal RedSFR Magnolia