Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Sondage

Résultat du sondage :

Les dividendes sont-ils un critère dans votre sélection d'actions ?

| Oui, c'est le critère le plus important pour moi | 14% - 34 | |||||

| Oui, c'est un critère important parmi d'autres | 63% - 147 | |||||

| Non, je préfère pas de dividendes pour raisons fiscales | 14% - 34 | |||||

| Non, je perçois les dividendes comme un signal négatif | 1% - 4 | |||||

| Non, autres raisons | 6% - 14 | |||||

2 #1 10/03/2018 20h23

2 #1 10/03/2018 20h23

- Scipion8

- Membre (2017)

- Réputation : 2535

Pour donner suite à une discussion sur ce sujet dans la file sur les dangers des ETFs et de la gestion passive, je crée une file de discussions dédiée sur les avantages et inconvénients d’acheter des actions versant des dividendes.

Fructif a écrit :

Pour moi, un dividende est typiquement de la valeur extraite dune entreprise, et clairement pas une bonne politique de long terme. Je préfère clairement la politique de Blackrock. Son CEO a fait une lettre ouverte aux entreprises pour demander de baisser les dividendes. Dailleurs, sur mes sélections quantitatives, jai tendance à screen-out les sociétés à dividendes. (je ne vais pas me faire des amis sur ce site en disant que je naime pas les dividendes lol).

Scipion8 a écrit :

Sur les dividendes :

- je trouve un dividende désavantageux si le rendement moyen que je peux espérer du cash qui mest versé, en tenant compte du coût fiscal, est inférieur au rendement de cet argent sil reste entre les mains du management.

- je trouve un dividende avantageux si le rendement moyen que je peux espérer du cash qui mest versé, en tenant compte du coût fiscal, est supérieur au rendement de cet argent sil reste entre les mains du management.

Donc plus lentreprise est sur un secteur porteur (haut TRI des nouveaux projets), et/ou plus le management est talentueux, et/ou plus mon TMI est élevé, et/ou moins jarrive à détecter dautres opportunités dinvestissement, plus jaurais tendance à ne pas vouloir de dividende. Tout linverse dans la situation opposée. Donc je trouve normal que Berkshire Hathaway ne me verse pas de dividende, car je pense que Buffett aura un TRI meilleur que moi avec ce cash (particulièrement avec le coût fiscal). En revanche, je suis plutôt content (à tort ou à raison) de recevoir des dividendes de Carrefour, par exemple

Donc la préférence dividendes / pas de dividendes est spécifique à chacun, puisquelle dépend (1) de la perception de lentreprise (secteur perçu comme porteur ou pas), (2) de la perception du management (plus ou moins talentueux), (3) du TMI, (4) de la capacité ou pas didentifier des opportunités plus avantageuses, et (5) des éventuelles contraintes ou besoins de liquidité. Il ny a donc pas ex ante de bon ou de mauvais choix général sur le niveau des dividendes, à mon avis.

Kapitall a écrit :

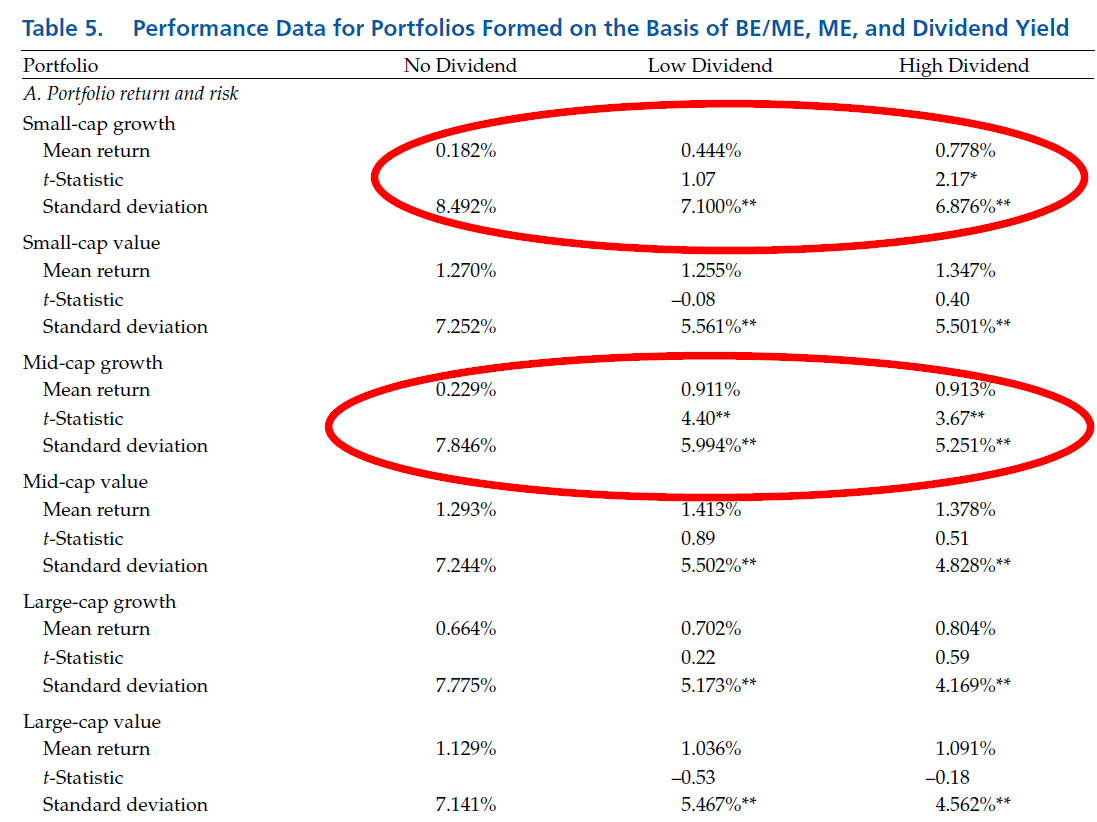

Tournons-nous vers les données de Kenneth French.

Les chiffres sont bien connus : sur longues périodes, les actions qui ont le mieux performé dans le passé sont celles du 4eme quintile. Les actions qui ont le moins bien performé sont celles qui ne paient pas de dividende.

https://www.investisseurs-heureux.fr/up … 170649.png

https://www.investisseurs-heureux.fr/up … 20_ans.png

En situation de marché baissier, une situation quon devrait connaitre dans les années qui viennent, celles qui produisent le plus mauvais total return moyen sont encore celles qui ne paient pas de dividendes.

https://www.investisseurs-heureux.fr/up … arkets.png

Par contre, ce sont aussi les actions qui ne paient pas de dividendes quil faut privilégier lors du rebond du marché (encore faut-il pouvoir le timer ).

https://www.investisseurs-heureux.fr/up … awdown.png

Ces données ne présagent évidemment pas du futur et il est possible que la domination des mastodontes techno (Amazon, Google ), qui ne paient pas de dividende, bouleverse ces performances historiques.

Fructif a écrit :

Ah, je savais que cette histoire de dividende allait nous embarquer loin et je ne pense pas avoir trop envie de maventurer sur ce sujet sur un site pro dividende ;-)

Il faudrait créer une discussion spécifique, mais je vous répond rapidement (et sans trop de faits/données derrière, mais vous vous doutez que jen ai) :

- Ce qui compte cest le total return, le dividende est une vue de lesprit. Cela étant, si cela fait mieux dormir certaines personnes (la majorité), il ny a pas dinconvénients insurmontables (mais comme nous allons le voir, si on peut saffranchir de ce biais comportemental, on y gagne).

- Je trouve, à titre personnel, et conceptuellement, très bizarre dextraire de la valeur dune entreprise lorsque lon investit pour le long terme.

- Cest vrai que sur le très long terme 3/4 de la performance boursière vient des dividendes (cest un peu moins vrai avec le développement des rachats dactions).

- Cest vrai que les actions à dividendes ont bien performé sur le long terme. Ce nest pas moi qui vais remettre en cause les données de Fama & French auxquelles vous vous référez.

- Mais, le niveau de dividende est une façon de sexposer au facteur value, et plutôt mauvaise. Il y a dautres indicateurs qui fonctionnent (bien) mieux. Et avec le développement du rachat dactions, çà fonctionne de moins en moins bien.

- Les actions value qui payent peu/pas de dividendes fonctionnent très bien (les actions small value quality momentum qui payent peu de dividendes fonctionnent très bien aussi) et en général bien mieux que les actions à dividendes.

- Les actions à dividendes (et en particulier à dividendes croissant) sont de moins en moins encrées dans le facteur value. Elles sont même ancrées dans des facteurs qui sont censés baisser avec la hausse des taux (si elle arrive).

- Les dividendes sont en général moins intéressants fiscalement (moins vrai quaux Etats-Unis, mais plutôt vrai ici aussi).

Bon il y a plein de raisons de choisir des actions à dividendes.

Et ça na plus grand chose à voir avec la gestion passive (mais quand on aime ça on ne peut sempêcher).

Si ce nest que jaime quand le CEO de Blackrock considère quil ne faut pas que les entreprises versent trop de dividendes. Je trouve ça assez courageux. Je nai pas creusé pour savoir quelle était la position de Vanguard ou les autres géants du passif sur le sujet.

Quelques points rapides à mon tour :

1) Les données citées par Kapitall reflètent le total return : si je les interprète correctement, elles montrent que sur très longue période et dans le passé, l’existence de dividendes est plutôt un signal positif pour le total return. A mon sens, le problème avec ces données est le caractère très hétérogène des différents groupes : le groupe qui ne verse pas des dividendes regroupe à la fois des entreprises faibles qui n’en ont pas la capacité, et des entreprises de croissance à fort potentiel qui ne versent pas des dividendes parce qu’elles ont des projets à fort TRI. Il faut donc combiner le "signal" des dividendes avec au moins un autre indicateur : à mon sens, la croissance.

2) Je vois un peu les dividendes comme une extraction de cash de l’entreprise, que je délègue au management. Cette "délégation" a ses avantages et ses inconvénients:

- Inconvénient : contrairement à une extraction de cash par vente d’actions, je n’ai pas le choix du timing, et je subis la fiscalité à un moment peut-être défavorable pour moi.

- Avantage 1 : le management a peut-être une meilleure information que l’actionnaire sur la meilleure utilisation du cash et (en théorie) devrait gérer les dividendes en conséquence. Par exemple, si l’entreprise prévoit un projet à fort TRI, il est préférable pour l’actionnaire de ne pas recevoir de dividendes. (Mais dans la pratique, pas sûr que la politique de dividendes reflète cette logique de maximisation du total return pour l’actionnaire.)

- Avantage 2 : beaucoup de petits actionnaires ont du mal à trouver le bon timing pour vendre ; les dividendes délèguent la responsabilité de l’extraction de cash au management. Sous cette perspective, des dividendes peuvent être plus intéressants pour des actionnaires débutants que pour des investisseurs plus expérimentés, plus capables d’extraire de la valeur au bon moment par des ventes.

3) Il y a évidemment plein d’autres facteurs à considérer concernant notamment la fiscalité des dividendes par rapport à celle des PV, le TMI de l’investisseur, s’il est en phase de capitalisation ou de consommation etc.

4) Personnellement, j’utilise les dividendes comme un facteur parmi d’autres dans mon screener (notation synthétique sur la base de différents facteurs pondérés). Pour les entreprises à forts dividendes, j’essaie d’évaluer la soutenabilité des dividendes (ce qui m’a conduit à exclure de mon portefeuille des valeurs comme Casino, Rallye, Dnxcorp

j’ai U10, Neopost et Aquila mais je m’interroge sur la soutenabilité de leurs dividendes). Avec (un peu) plus d’expérience, j’ai diminué la pondération des dividendes, au profit de la croissance (ce qui correspond mieux à ma philosophie d’investissement).

Cela dit, je retiens des données citées par Kapitall, qu’il est sans doute pertinent de faire varier mes pondérations (croissance, valorisation, dividendes, profitabilité

) selon la conjoncture de marché - ce que j’ai fait jusqu’ici de façon intuitive plutôt que systématique.

Dernière modification par Scipion8 (10/03/2018 20h41)

Mots-clés : allocation d'actif, dividende, fiscalité, imposition

![]() Hors ligne

Hors ligne

1 #2 10/03/2018 21h29

Sciîon8 a écrit :

le TMI de linvestisseur, sil est en phase de capitalisation ou de consommation etc.

Je pense que tout est dans cette phrase.

Certains ont besoin de croissance de leur capital (et peuvent, certes, apprécier le détachement de cash qui permet de "rebalancer" son portefeuille).

D’autres ont besoin que du cash arrive régulièrement sur leur compte chèque.

Largent est un bon serviteur et un mauvais maître (A. Dumas )

![]() Hors ligne

Hors ligne

#3 10/03/2018 22h48

- Froidevaux

- Membre (2014)

- Réputation : 142

J’ai répondu : "Oui, c’est un critère important parmi d’autres".

En ce qui me concerne, j’aime investir dans des sociétés qui distribuent un dividende.

Les achetant au sein d’un PEA et y faisant du 100 % actions françaises, la fiscalité n’est pas vraiment un problème pour moi.

Sur le principe, lorsque pour se développer, des sociétés contractent des prêts auprès d’établissements bancaires ou ont recours au marché obligataire, elles rémunèrent leurs créanciers en leur payant des intérêts ou en leur versant un coupon ; il me semble donc plutôt normal qu’elles rémunèrent par le versement d’un dividende ceux qui y investissent leur argent en achetant des actions.

En tant que petit actionnaire, ça me permet de récupérer un peu de cash sans devoir vendre mes actions ou une partie de celles-ci, cash que je peux ensuite réinvestir.

Certains, comme notre ami Fructif, disent qu’un dividende est "typiquement de la valeur extraite dune entreprise". Valeur extraite d’une entreprise (certes l’entreprise au moment de son versement paye le dividende avec de l’argent "réel") ou d’une capitalisation boursière, sachant que le cours d’une action ne correspond pas forcément à la valeur réelle de l’entreprise ? Je ne suis pas économiste mais j’ai toujours un peu de mal à être complètement convaincu par la première assertion. Il me semble qu’au fil du temps et notamment pour les entreprises "solides" (je pense en particulier aux "aristocrates"), la valeur enlevée par le versement du dividende finit toujours par se reconstituer avec la montée ou remontée du cours de l’action que les investisseurs continuent à acheter puisqu’il s’agit justement d’entreprises "solides".

Suis-je complètement à côté de la plaque ?

![]() Hors ligne

Hors ligne

#4 11/03/2018 04h17

- Treffon

- Membre (2016)

Top 50 Finance/Économie - Réputation : 152

il manque : "je préfère les rachats d’actions" ![]()

Markets are not perfect, but everybody else is worse

![]() Hors ligne

Hors ligne

2 #5 11/03/2018 08h10

- Kapitall

- Membre (2011)

Top 50 Finance/Économie

Top 5 SIIC/REIT - Réputation : 334

Pour continuer ici la discussion, je cite Treffon

Treffon a écrit :

Il faut voir que lorsquun dividende (ou rachat daction) est fait, le capitaliste va ensuite réinvestir dans une autre entreprise qui parait en avoir plus besoin (marché primaire ou dette, cest un peu moins vrai pour le marché secondaire), ce nest pas une "perte pour léconomie".

@Kapitall: Statistiques intéressantes, attention toutefois à ce que cette relation (corrélation ratio de sharpe et dividendes) naie pas changée à cause de la domination nouvelle du rachat daction. Lentreprise a 4 choix avec son cash flow :

1) a) dividendes

1) b) rachat dactions

2) a) investissement dans de nouveaux projets (internes/externes)

2) b) Le mettre en réserve / diminuer le levier

Ce qui nous intéresse est je pense est la relation entre le total 1) et la performance, car la séparation entre 1A et 1B est une vue de lesprit comme le dit Fructif smile

Il me semble que vous oubliez un point dimportance : tout les managements sont loin davoir la probité dun Henry Singleton ou dun Warren Buffett et que le rachat daction, en soi, nest bon pour lactionnaire minoritaire quà la condition impérieuse dêtre effectué en dessous dun certain niveau de prix.

La littérature académique démontre de plus en plus que :

- les rachats dactions sont avant tout motivés par les incitatifs liés à la rémunération du management et tout particulièrement à la forme de leurs rémunération (stock options ou restricted stock). Ce papier démontre que les managers rémunérés en stock options vont faire beaucoup plus de rachats dactions que ceux qui touchent des restricted stocks (qui, même « restricted », donnent droit aux dividendes).

- les rachats dactions ont un impact plus important sur la performance des petites capitalisations que des grandes

- quen plus, une petite partie des entreprise qui font des rachats créent à elles seules la majorité de la surperformance constatée ; que le timing des rachats est loin dêtre le fruit dune stratégie de long terme mais dépend surtout de la disponibilité de liquidités excédentaires à court terme

- que les rachats ont la fâcheuse tendance de se faire en haut de cycle, le dernier pic remontant juste avant la crise de 2008 (toute ressemblance avec la situation actuelle

) :

Le rachat daction est un outil potentiellement très performant, encore faut-il quil soit utilisé à bon escient et non pas seulement parce que le management y a intérêt de par sa rémunération variable.

Lavis de William Thorndike (auteur de lexcellent « The Outsiders ») :

« Corporate America’s track record buying in stock is just horrendous. It’s terrible. We are now again approaching a peak of buyback activity, no matter how you measure it. The prior peak occurred in the second half of 2007, the last market peak. The trough in corporate buyback activity? Early ’09. So, kind of a perfect contra-indicator for the stock market. »

Certes, cet avis date dil y a 3 ans - la difficulté de prédire le top nenlève rien au constat.

![]() Hors ligne

Hors ligne

#6 11/03/2018 11h11

- doubletrouble

- Membre (2016)

Top 50 Année 2024

Top 20 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 10 Vivre rentier

Top 10 Actions/Bourse

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 50 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif

- Réputation : 1168

Hall of Fame

Hall of Fame

“INTJ”

Dans une stratégie "value" - donc pour des entreprises plus ou moins injustement sous-estimées par le marché - les dividendes me paraissent positifs : ils permettent de profiter de la croissance de l’entreprise en attendant que ses titres soient réévalués à leur juste valeur par le marché.

✯ Mangia bene, caca forte, e non aver paura della morte.

![]() Hors ligne

Hors ligne

1 #7 11/03/2018 11h44

- Scipion8

- Membre (2017)

- Réputation : 2535

@Froidevaux : La capitalisation boursière d’une entreprise est la valeur de marché de ses capitaux propres, donc la valeur de marché de ses actifs nets = actifs hors cash + cash - dettes.

Le paiement d’un dividende diminue le cash, donc les actifs nets, donc la valeur de marché à proportion de 1 pour 1. C’est bien une extraction de cash de l’entreprise.

Sous une perspective critique (et en faisant abstraction du besoin de cash des actionnaires, par exemple un rentier en phase de consommation), on peut voir cette extraction de cash comme l’admission par le management de l’entreprise que ce cash sera plus utile (il aura un rendement meilleur) entre les mains de l’actionnaire qu’entre les mains de l’entreprise / du management. On peut ainsi éventuellement interpréter les dividendes comme le signe que l’entreprise manque de projets intéressants et/ou que son management n’est pas le plus talentueux, puisque (quelle que soit la raison) le TRI interne de l’entreprise semble inférieur au TRI du petit actionnaire (grosso modo l’indice).

Donc il y a une certaine logique à voir des belles entreprises de croissance (e.g. Google) ou des entreprises avec un management talentueux (e.g. Berkshire Hathaway) ne pas verser de dividendes : ne pas verser de dividendes assure un meilleur rendement total (total return) à l’actionnaire. (Sans parler des aspects fiscaux, avec des différences éventuelles entre fiscalité des PV et des dividendes.)

C’est vrai que les aristocrates des dividendes parviennent à surmonter le versement régulier de dividende, parce qu’à côté de cette extraction de cash l’entreprise continue de créer de la valeur par de nouveaux projets = les dividendes sont soutenables donc le cours peut continuer à monter en tendance. Mais leur performance boursière (en termes de cours de l’action) serait bien supérieure si elles ne versaient pas de dividendes (en termes de total return, sans tenir compte des éventuels coûts fiscaux, la performance serait la même). Il faut comparer les entreprises en termes de total return, sinon on trouvera les entreprises qui ne versent pas (Berkshire Hathaway, Google) ou peu (LVMH) de dividendes toujours "trop chères" par rapport aux aristocrates des dividendes, ou a fortiori celles qui font des distributions d’actions "gratuites" (Air Liquide).

En fait, il est possible que le biais en faveur des dividendes que suggère le sondage rende (si le forum est représentatif du marché) les actions à dividendes réellement "plus chères" que les bonnes actions sans dividendes.

Cela dit, les données citées par Kapitall, qui comparent les performances à long terme en termes de total return, montrent que le versement de dividendes a plutôt été, dans le passé, un signal positif sur la performance future d’une action. On ne peut être sûr que cela reste le cas, à cause des changements structurels en cours tels que les GAFA (cela dit, des nouvelles technologies, il y en a eu à toutes les époques), la montée d’une gestion passive puissante hostile aux dividendes (BlackRock), les rachats d’actions, les changements de la fiscalité etc.

![]() Hors ligne

Hors ligne

1 #8 11/03/2018 12h22

- sissi

- Membre (2010)

Top 5 Année 2024

Top 20 Année 2023

Top 5 Expatriation

Top 5 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Finance/Économie

Top 20 Banque/Fiscalité - Réputation : 1048

- Hall of Fame

MisterVix a écrit :

Sciîon8 a écrit :

le TMI de linvestisseur, sil est en phase de capitalisation ou de consommation etc.

Je pense que tout est dans cette phrase.

Certains ont besoin de croissance de leur capital (et peuvent, certes, apprécier le détachement de cash qui permet de "rebalancer" son portefeuille).

D’autres ont besoin que du cash arrive régulièrement sur leur compte chèque.

Exact!

1. Suis en phase de consommation les rentrees de divis ou coupons sont cruciales.

2. La fiscalite est meilleure pour les divis que pour les coupons - d’ou augmentation du % de stocks versus obligations depuis que la taxe libératoire sur coupons est passee de 10 a 20% au Lux.

3. Un stock a divis a tendance a monte avant l’ex-divi ce qui présente desfois une bonne occasion de vendre avec bonne P-V (non taxes apres 6 mois de détention). Donc stratégie possible de swing trading ou "dividend capture" selon le cas

4. Si le stock a baisse le divi permet psychologiquement de supporter l’attente d’une remontee (biais classique - pas top je concède!) Donc focus sur divi eleve sans retenue a la source

5. Pour les stocks a croissance US

je prefere en laisser le choix et la gestion aux grands gérants de CEFs américains qui distribuent mensuellement

d’une pierre 2 coups.

Donc oui la fiscalité et le besoin de revenus sont déterminants.

![]() Hors ligne

Hors ligne

#9 11/03/2018 12h45

Scipion8 a écrit :

Mais leur performance boursière (en termes de cours de laction) serait bien supérieure si elles ne versaient pas de dividendes (en termes de total return, sans tenir compte des éventuels coûts fiscaux, la performance serait la même)

Je ne comprends pas cette affirmation. Pouvez vous expliquer?

Ma vision "simpliste":

1/ Soit la société a une forte croissance, et effectivement elle réinvestit "mieux" que nous son cash, et on économise en plus le frottement fiscal des dividendes et les frais d’intermédiaires financiers. Amazon, Google, Apple et consorts.

2/Soit la société a un business mature, et sauf à changer de métier par croissance externe, je suppose qu’elle a meilleur compte à rendre le cash plutôt que de le "gaspiller" en interne> Coca cola, Air Liquide, Procter et Gamble

(je ne sais plus, mais P Lynch avait un terme amusant pour décrire ces investissements foireux de certains boards).

3/ Soit la société verse un dividende non soutenable, au prix d’une absence d’investissement, ou pire d’un endettement. Je pense que c’est le risque à surveiller chez les aristocrates des dividendes. Certes le fait de perdre le statut d’aristocrate (en stagnant voire en coupant le dividende) a des conséquences catastrophiques sur le cours de bourse à court terme (puisque les fonds à thème "dividend aristocrat" doivent bazarder la position) mais c’est tout de même de la meilleure gestion de long terme. A l’inverse un aristocrate qui choisit de maintenir un dividende déraisonnable peut peut être donner le change en terme de total return pendant quelques temps, mais à terme elle risque bien de détruire plus de valeur qu’autre chose. Total, Engie

Largent est un bon serviteur et un mauvais maître (A. Dumas )

![]() Hors ligne

Hors ligne

1 #10 11/03/2018 13h18

- Scipion8

- Membre (2017)

- Réputation : 2535

D’accord avec votre vision, MisterVix - en espérant juste pour mon portefeuille que Total ne soit pas dans la situation d’un dividende insoutenable ;-)

Ma phrase que vous citez est juste une observation basique : si vous mettez sur un graphique 2 actions en base 100 à un instant T donné, l’aristocrate des dividendes va avoir tendance à sous-performer la super valeur de croissance (pas de dividendes), à cause de la baisse systématique du cours au moment du versement du dividende. Pour avoir une idée juste des performances relatives des 2 actions, il faut les comparer en termes de total return.

Vous avez tout à fait raison, je pense, sur les risques de mauvaises utilisation du cash par des entreprises avec un business mature, si elles ne versent pas de dividendes suffisants.

C’est pourquoi le complément idéal, à mon sens, des dividendes, dans la sélection d’actions, est la croissance : il faut différencier les entreprises en croissance (pour lesquelles on peut ne pas exiger de dividendes) des entreprises matures (pour lesquelles un dividende peut être vu comme un critère nécessaire pour l’achat).

Schématiquement (et en simplifiant, hein) :

Je ferai une représentation graphique de mon portefeuille de cette façon pour voir ce que ça donne, notamment en termes de performance. (J’utilise déjà cette approche avec une représentation valorisation / croissance, pour vérifier que je ne surpaye pas les valeurs de croissance.)

Evidemment, ça ne suffit sans doute pas de regarder les dividendes et la croissance, il faut aussi examiner si la croissance est rentable, si la valorisation n’est pas excessive etc. (d’où l’approche multi-critères de mon screener).

PS : je précise quand même que si on se place sous l’hypothèse des marchés efficients, ces considérations sur les dividendes vs. la croissance sont déjà reflétées par le prix de l’action, et donc cette approche ne permet pas, sous cette hypothèse, de dégager une performance systématique.

![]() Hors ligne

Hors ligne

#11 11/03/2018 13h27

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité

- Réputation : 651

- Hall of Fame

J’ai pas trop le temps de regarder les chiffres là. Mais en gros, en terme de total return:

- les actions value qui versent des dividendes c’est kif kif avec les actions value qui ne versent pas de dividendes (je dis kif kif, car ça dépend des modalités de calcul)

- les actions growth qui versent des dividendes sont largement plus performantes que les actions growth qui ne versent pas de dividendes (je dis kif kif, car ça dépend des modalités de calcul) - surtout parmi les mid-small

Un exemple d’études (mais il y en a d’autres)

(à noter que pour moi le B/M n’est pas le meilleur critère value, loin de là. Et le facteur dividende n’interagit pas exactement de la même manière avec d’autres indicateurs value)

Les gens utilisent le critère dividende en conjonction avec d’autres critères (value, quality etc.) et l’interaction entre deux facteurs peut parfois surprendre

et être contre intuitive par rapport aux facteurs pris de manière individuelle.

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

1 #12 11/03/2018 13h32

- Gaspode

- Membre (2015)

Top 50 Actions/Bourse - Réputation : 238

Scipion8 a écrit :

Sous une perspective critique (et en faisant abstraction du besoin de cash des actionnaires, par exemple un rentier en phase de consommation), on peut voir cette extraction de cash comme ladmission par le management de lentreprise que ce cash sera plus utile (il aura un rendement meilleur) entre les mains de lactionnaire quentre les mains de lentreprise / du management. On peut ainsi éventuellement interpréter les dividendes comme le signe que lentreprise manque de projets intéressants et/ou que son management nest pas le plus talentueux, puisque (quelle que soit la raison) le TRI interne de lentreprise semble inférieur au TRI du petit actionnaire (grosso modo lindice).

C’est vrai pour un conglomérat, qui peut grossir de façon externe. Ca l’est moins pour une entreprise situé sur un marché spécifique et dont les objectifs sont de rester dans celui-ci.

L’entreprise a tout intérêt évidement à utiliser le maximum de son FCF en R&D ou acquisitions externes à bon prix, mais d’un autre côté si sa rentabilité est bonne ou excellente, un M&A payée trop chère et/ou diminuant le TRI interne est destructive de valeur, comme on le constate souvent. Dans ces conditions, distribuer un dividende est une excellente solution, avec les rachats d’actions.

Air Liquide est un bon exemple, étant sur un marché mature, les occasions de M&A sont rares, et il faudrait sortir de leur coeur de métier pour trouver de la croissance.

Apple en est un autre, ils restent concentré sur leur coeur de marché et ne se lancent sur de nouveaux secteurs que si ils sont sûr de réussir ou presque. Le reste du FCF peut être distribué.

De mon point de vue, un dividende soutenable couplé à une R&D suffisante est un signe de bonne gestion.

![]() Hors ligne

Hors ligne

#13 11/03/2018 15h12

Tiens, une question, Apple accumule tellement de cash qu’elle est assise sur des centaines de milliards qui dorment. Ces sommes sont accumulées malgré les fortes dépenses de R&D de la société.

Alors est ce que cette action à la pomme ne serait pas ENCORE PLUS profitable pour l’actionnaire si elle versait un dividende tiré de ce trésor de guerre? Sans toucher un cents des frais de fonctionnement et des budgets R&D !

Bon, certes, Apple est un cas à part.

Largent est un bon serviteur et un mauvais maître (A. Dumas )

![]() Hors ligne

Hors ligne

#14 11/03/2018 15h17

- Philref92

- Membre (2017)

Top 50 Immobilier locatif - Réputation : 53

son rendement est de 1.62% (en croissance) soit à peu près la moyenne du SP500.

![]() Hors ligne

Hors ligne

#15 11/03/2018 17h50

- Gaspode

- Membre (2015)

Top 50 Actions/Bourse - Réputation : 238

MisterVix a écrit :

Tiens, une question, Apple accumule tellement de cash qu’elle est assise sur des centaines de milliards qui dorment. Ces sommes sont accumulées malgré les fortes dépenses de R&D de la société.

Alors est ce que cette action à la pomme ne serait pas ENCORE PLUS profitable pour l’actionnaire si elle versait un dividende tiré de ce trésor de guerre? Sans toucher un cents des frais de fonctionnement et des budgets R&D !

Bon, certes, Apple est un cas à part.

justement, avec les nouvelle baisses de taxes de Trump, Apple va rapatrier les B261$ de cash qui trainaient en Irlande, ils n’auront que B38$ d’impôts dessus soit moins de 40% qu’avant. Impôts déjà provisionnés dans les comptes par ailleurs.

Et ils ont annoncé leur intention de devenir cash neutral à terme, ce qui laisse dans les B240$ à redistribuer aux actionnaires (+/- 40$ par action +le FCF annuel) soit directement en dividendes soit en buyback. Ils devraient en dire plus lors des résultats d’Avril.

![]() Hors ligne

Hors ligne

#16 11/03/2018 18h26

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

- Hall of Fame

“INTJ”

MisterVix a écrit :

Ma vision "simpliste":

1/ Soit la société a une forte croissance, et effectivement elle réinvestit "mieux" que nous son cash, et on économise en plus le frottement fiscal des dividendes et les frais d’intermédiaires financiers. Amazon, Google, Apple et consorts.

2/Soit la société a un business mature, et sauf à changer de métier par croissance externe, je suppose qu’elle a meilleur compte à rendre le cash plutôt que de le "gaspiller" en interne> Coca cola, Air Liquide, Procter et Gamble (je ne sais plus, mais P Lynch avait un terme amusant pour décrire ces investissements foireux de certains boards).

3/ Soit la société verse un dividende non soutenable, au prix d’une absence d’investissement, ou pire d’un endettement. Je pense que c’est le risque à surveiller chez les aristocrates des dividendes. Certes le fait de perdre le statut d’aristocrate (en stagnant voire en coupant le dividende) a des conséquences catastrophiques sur le cours de bourse à court terme (puisque les fonds à thème "dividend aristocrat" doivent bazarder la position) mais c’est tout de même de la meilleure gestion de long terme. A l’inverse un aristocrate qui choisit de maintenir un dividende déraisonnable peut peut être donner le change en terme de total return pendant quelques temps, mais à terme elle risque bien de détruire plus de valeur qu’autre chose. Total, Engie

C’est un très bon résumé.

J’ajouterai deux points.

1) Après tant d’années de marché haussier, on a tendance à oublier qu’il peut y avoir des périodes où simplement il n’est pas possible de vivre avec ses plus-values boursières. Ainsi, le S&P500 entre 1960-1980 n’a pas fait grand-chose. Donc dans ce cas-ci, heureusement que l’investisseur peut compter sur quelques dividendes

2) Dans les cas ci-dessous, on suppose que le management est un excellent allocateur de capital, capable d’arbitrer entre les TRI de différentes opportunités de réinvestissement. Rien n’est moins sûr ! D’une part le TRI se connaît avec certitude seulement a posteriori et d’autre part, l’hubris des dirigeants les pousse vers des opérations de M&A dont on sait qu’elles sont destructrices de valeur dans la majorité des cas.

Un cas d’école : Hewlett Packard qui rachètent Autonomy $11,1 Md avec notamment de la trésorerie à l’étranger fin 2010 pour faire un write-off de $8,8 Md en début 2013. Et les exemples pullulent chez les sociétés technologiques qui génèrent bcp de trésorerie.

Le dividende, même si ce n’est pas toujours la meilleure façon d’allouer du capital, permet de "discipliner" le management.

![]() Hors ligne

Hors ligne

#17 11/03/2018 22h11

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1532

- Hall of Fame

“ISTJ”

@MisterVix : le terme que vous cherchez doit être dipiresification ou worsification

La réponse à ce sondage dépend vraiment des objectifs de chacun.

Personnellement je n’aime pas trop les dividendes :

- je préfère que l’entreprise conserve des liquidités pour renforcer son bilan (liquidité/solvabilité)

- par facilité fiscale : je n’aime pas faire de l’épicerie : une 40 aine d’actions en portefeuille, si toutes versaient des dividendes je m’arracherai les cheveux.

- le frottement fiscal qui ralentit le principe des intérêts composés

- L’argument "je ferai une meilleure allocation du dividende que le management" ne me parle pas spécialement, quand j’en suis à me faire cette réflexion c’est toute ma participation que je récupère (Carrefour a été cité c’est le cas typique pour moi, le dividende ne m’a pas retenu dans le bateau).

- on peut aussi être mauvais allocateur de capital, même avec la meilleure volonté du monde.

- Si j’ai besoin de cash, en général un dividende me sera bien insuffisant pour renforcer significativement une position, autant alléger/vendre une position.

Je ne réfute pas les statistiques académiques et les moyennes historiques mais on ne peut pas tout mettre tout dans le même panier entre les entreprises qui versent et celles qui ne versent pas.

Entre une biotech en croissance qui enchaine les AK et BRK/AutoZone il y a un monde et pourtant elles sont dans le même panier historique.

Je comprends tout à fait qu’on puisse préférer les dividendes, pour consommer ou réallouer, tout est une question de cible d’allocation, de tempérament, de goût pour le stock-picking etc…

![]() Hors ligne

Hors ligne

#18 12/03/2018 10h06

- chlorate

- Membre (2014)

Top 50 Obligs/Fonds EUR - Réputation : 133

InvestisseurHeureux a écrit :

Le dividende, même si ce n’est pas toujours la meilleure façon d’allouer du capital, permet de "discipliner" le management.

Cette phrase a elle seule rappelle tout le problème qu’est le capitalisme. Ce qui est bon pour une entreprise, c’est ce qui est bon pour ses actionnaires :-)

Désolé pour le hors sujet.

![]() Hors ligne

Hors ligne

#19 12/03/2018 11h17

- Waffle

- Membre (2017)

- Réputation : 32

InvestisseurHeureux a écrit :

1) Après tant d’années de marché haussier, on a tendance à oublier qu’il peut y avoir des périodes où simplement il n’est pas possible de vivre avec ses plus-values boursières. Ainsi, le S&P500 entre 1960-1980 n’a pas fait grand-chose. Donc dans ce cas-ci, heureusement que l’investisseur peut compter sur quelques dividendes

Hello,

Je suis daccord avec le reste de votre message (notemment la réflexion 2) mais cette partie me fait tiquer. Vous dites que durant cette période le S&P500 a stagné, donc heureusement que des dividendes étaient distribués (car pour les investisseurs ayant besoin de revenus ne pouvaient pas compter sur les plus-values). Il me semble que cest cétait justement le point de départ de cette discussion: si ces sociétés ne versaient pas de dividendes, on peut supposer quà priori leur cours aurait augmenté du dividende versé

Bref le total net return aurait été le même (modulo le frottement fiscal donc au final légèrement supérieur).

Je ne vois pas vraiment en quoi ca justifie lintérêt des versements de dividendes (si cétait bien ce que vous vouliez soutenir), à moins que jai loupé quelque chose ?

Comme ca été évoqué, dun point de vue purement théorique je trouve le versement comme un élément « négatif ». Ou plus précisément, si on suppose que pour une même société on puisse avoir le choix entre une action qui donne droit à des versements des dividendes et une autre pour lesquels ils sont réinvestis je choisis bien entendu la seconde car elle permet tout simplement plus de marge de manuvre au niveau du cash-flow et de la fiscalité (et si je veux un dividende je nai quà en vendre x%).

Après cest en théorie. En pratique cest uniquement valable dans le cas de produits synthétiques qui en reproduisent un autre (ETFs notamment).

Dans le cas dachat dactions directes je peux concevoir quil puisse exister des raisons qui font que le versement de dividendes soit corrélé au rendement (ne serait-ce que le biais de méconnaissance du sujet de la part dinvestisseurs novices).

File très intéressante en tout cas, je navais jamais envisagé le point de vue de voir le dividende comme une réflexion du management que le capital est mieux utilisé par les actionnaires que par la société

![]() Hors ligne

Hors ligne

#20 12/03/2018 11h20

- Pilchard

- Membre (2017)

- Réputation : 12

Réponse : oui, cest un critère important parmi dautres.

Je souscris aux arguments « pro-dividendes » et sans doute suis-je redondant avec certains messages, mais le versement régulier de dividendes est un signal économique très positif qui attire les investisseurs vers les entreprises distributrices et qui donc contribue à la croissance du cours au-delà des indicateurs financiers de chiffre daffaires, résultat, etc. En ce sens, on peut raisonnablement penser que cette extraction de cash est vite compensée.

En outre, dune manière très basique, le risque pris par les investisseurs en actions mérite tout simplement une rémunération.

![]() Hors ligne

Hors ligne

1 #21 12/03/2018 12h48

- Kapitall

- Membre (2011)

Top 50 Finance/Économie

Top 5 SIIC/REIT - Réputation : 334

Waffle a écrit :

ec le reste de votre message (notemment la réflexion 2) mais cette partie me fait tiquer. Vous dites que durant cette période le S&P500 a stagné, donc heureusement que des dividendes étaient distribués (car pour les investisseurs ayant besoin de revenus ne pouvaient pas compter sur les plus-values). Il me semble que cest cétait justement le point de départ de cette discussion: si ces sociétés ne versaient pas de dividendes, on peut supposer quà priori leur cours aurait augmenté du dividende versé Bref le total net return aurait été le même (modulo le frottement fiscal donc au final légèrement supérieur).

Je ne vois pas vraiment en quoi ca justifie lintérêt des versements de dividendes (si cétait bien ce que vous vouliez soutenir), à moins que jai loupé quelque chose ?

Comme ca été évoqué, dun point de vue purement théorique je trouve le versement comme un élément « négatif ». Ou plus précisément, si on suppose que pour une même société on puisse avoir le choix entre une action qui donne droit à des versements des dividendes et une autre pour lesquels ils sont réinvestis je choisis bien entendu la seconde car elle permet tout simplement plus de marge de manuvre au niveau du cash-flow et de la fiscalité (et si je veux un dividende je nai quà en vendre x%).

Votre raisonnement se tient

à la seule condition que linvestisseur ne vende aucune action.

Quand on sort de plusieurs années de marché haussier, on finit par oublier les moteurs du retour à linvestisseur.

Il y a 2 éléments principaux en plus des dividendes versés :

- lévolution des bénéfices

- lexpansion (ou la compression) des multiples que le marché est prêt à payer pour le même montant de bénéfices

Comme on peut le voir, lexpansion des multiples a été le moteur principal de la hausse de ces dernières années, ce qui témoigne dune forte confiance dans lavenir (croissance mondiale synchronisée, effets à court terme positifs de la réforme fiscale US etc).

Philippe se contente de rappeler quil y a eu, historiquement, des périodes pendant lesquelles les investisseurs étaient tout sauf confiants en lavenir. Par conséquent, les multiples quils étaient prêts à payer pour des actions, même de grande qualité, étaient bas, beaucoup plus bas quactuellement (cf « the death of equities »).

Et limpact de la compression des multiples est beaucoup plus important à court et à moyen terme sur votre patrimoine que celui du versement dun dividende.

Si vous vous retrouvez vendeur dans un marché qui valorise peu vos titres, vous risquez de sérieusement endommager votre patrimoine. Le dividende a le mérite de vous éviter tout market timing forcé (pour créer de la liquidité, en tout cas).

![]() Hors ligne

Hors ligne

#22 12/03/2018 13h19

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

chlorate a écrit :

InvestisseurHeureux a écrit :

Le dividende, même si ce n’est pas toujours la meilleure façon d’allouer du capital, permet de "discipliner" le management.

Cette phrase a elle seule rappelle tout le problème qu’est le capitalisme. Ce qui est bon pour une entreprise, c’est ce qui est bon pour ses actionnaires :-)

Vous extrapolez mon propos Chlorate : à long terme, il est préférable que toutes les parties prenantes soient gagnantes (salariés, actionnaires et clients).

Quand une entreprise gaspille de l’argent avec une acquisition chèrement payée, personne n’est gagnant sauf les actionnaires de la société rachetée :

- les actionnaires de la société acheteuses perdent de l’argent,

- une partie des salariés est licenciée dans le cadre des "synergies",

- les salariés restants doivent parfois faire des efforts de rémunération pour que la solvabilité de l’entreprise soit maintenue (alors qu’eux n’y sont pour rien).

Kapitall a écrit :

Si vous vous retrouvez vendeur dans un marché qui valorise peu vos titres, vous risquez de sérieusement endommager votre patrimoine. Le dividende a le mérite de vous éviter tout market timing forcé (pour créer de la liquidité, en tout cas).

Exactement.

Par contre, il est possible que des périodes où les marchés actions soient complètement délaissées durant de longues périodes, comme il y a pu y avoir par le passé, ne se représentent plus, du fait de l’abondance de capitaux privés ou fonds de pension.

Je crois que la réponse la plus sage à toute cette discussion est d’avoir un mixte de plusieurs actions : de croissance sans dividende ou mature avec des dividendes.

![]() Hors ligne

Hors ligne

#23 12/03/2018 14h22

- Gaspode

- Membre (2015)

Top 50 Actions/Bourse - Réputation : 238

IH a écrit :

Je crois que la réponse la plus sage à toute cette discussion est davoir un mixte de plusieurs actions : de croissance sans dividende ou mature avec des dividendes.

L’approche de W. Buffet est de ne considérer que le Total Return sans se soucier de la ventilation. Je trouve cette approche saine.

L’opposition est de toutes façons artificielle, les entreprises ont un cycle de vie, et si il est absurde de demander des dividendes d’une startup, il est également idiot de rechercher de la croissance élevée pour une entreprise mature dans un secteur où les parts de marché sont figées. les deux ont donc leur place.

![]() Hors ligne

Hors ligne

#24 13/03/2018 09h18

- Kapitall

- Membre (2011)

Top 50 Finance/Économie

Top 5 SIIC/REIT - Réputation : 334

Pour compléter mon intervention sur les mérites très relatifs des rachats d’actions, je vous relaie cet article de Bloomberg.

Je cite cet extrait, qui pour moi est l’illustration parfaite de la destruction de valeur considérable que peuvent être les rachats d’actions

et on parle quand même de Exxon Mobil ($210 milliards dépensés pour rien sur dix ans

ça donne le tournis !), General Electric et IBM

Bloomberg a écrit :

Over the past three years, GE has made more than $50 billion in share buybacks. Since September 2016, when the article above was published, the stock price has been cut in half, from more than $30 to less than $15 recently. The value of the company is now $130 billion less than it was in the early days of that repurchase program. With the benefit of hindsight, we see that GE executives -- like so many other corporate managers -- are terrible repurchasers of their own companys stock.

IBM has been another big user of this method. It has bought back more than $50 billion dollars in shares over the past five years. In March of 2013, its stock price peaked at about $215; it traded recently at a little more than $159, a drop of about 26 percent. The $50 billion market capitalization decrease over that period accounts for the buybacks.

Exxon Mobil is the biggest of the stock repurchasers. Over the past decade, according to Reuters, the oil giant has announced $210 billion in buybacks. Shareholders do not have a lot to show for it. Ten years ago, the stock price was $87; today it is under $75. (It peaked in 2014 at more than $100).

![]() Hors ligne

Hors ligne

1 #25 13/03/2018 13h55

- Gaspode

- Membre (2015)

Top 50 Actions/Bourse - Réputation : 238

Corrélation n’est pas causation. Les buyback que vous citez ont ils détruit de la valeur, ou partiellement amorti une chute qui aurait été plus importante ?

GE et IBM sont 2 entreprises qui avaient une part importante de legacy business qui n’était plus rentable. Et c’est l’arrêt de ces lignes de produits qui a détruit de la valeur. IBM a été jusqu’à payer pour que quelqu’un reprenne un de ses produits.

Exxon émet comme toutes les pétrolières des obligations convertibles qui quand elles sont callées augmentent mécaniquement le flottant et réduisent l’EPS. Des buybacks au bon moment sont un outil essentiel pour ne pas diluer les actionnaires.

A comparer avec Apple qui a fait des buybacks à 110-120$ pour que le cours soit 6 mois plus tard à 160$. Là c’est fortement relutif pour l’actionnaire.

Comme toujours, tout est dans le timing. Ce qu’accomplit un buyback, c’est réduire le flottant, donc augmente l’EPS, et pour un même FCF l’entreprise peut distribuer un dividende plus élevé en pourcentage sans que cela lui coute rien.

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “faut-il acheter des actions à dividendes ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 12 | 4 024 | 22/01/2017 00h15 par Flavius | |

| 1 | 2 135 | 16/09/2016 14h44 par Mevo | |

| 13 | 3 843 | 25/11/2017 08h55 par rocc | |

| 6 | 6 215 | 24/06/2011 13h22 par Nikki | |

| 4 | 3 128 | 08/03/2021 13h46 par superinvest | |

| 296 | 133 909 | 18/10/2022 14h15 par Cornelius | |

| 23 | 5 915 | 18/02/2023 09h31 par Biskeo |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil