Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

#1 16/08/2018 10h48

- hertell

- Membre (2011)

- Réputation : 65

je viens d’entendre ce matin sur BFM les consequences du prelevement à la source a compter de janvier 2019

je detiens des scpi chez Perial pour un montant actualisé de 73k, qui correspond a un loyer net d’environ 3.5k/an, versé par trimestre

En ce qui me concerne, TMI 30 + csg 17.2% = soit environ 47.2% de prélèvement vs (30% sur les foncières cotées).

A partir de janvier je serais donc ponctionner par mois d’environ la moitié de ce que je touche en loyer par trimestre ! (je dois pouvoir le faire rectifier)

Alors que sur YOUTUBE fleurisse des tas de videos sur comment faire fortune avec l’immobilier locatif

Quel intérêt de conserver ces SCPI ? voir d’en acheter ? la décollecte depuis le debut d’annee est elle prémonitoire ?

la revalorisation des parts ? avec une inflation contenue je n’y compte pas vraiment.

la complexité de la declaration fiscale avec des revenus maintenant provenant de l’etranger etc

je me demande donc vraiment l’interet de conserver ce type de placement qui a 8 ans de memoire et qui était destiné a l’origine a me donner des revenus pour ma retraite (j’y suis désormais depuis 1 an)

Vos avis éclairés seraient les bien venus

Mots-clés : fiscalité, imposition, revenus fonciers, scpi

![]() Hors ligne

Hors ligne

#2 16/08/2018 10h56

- Obe25

- Membre (2014)

- Réputation : 1

Bonjour,

C’est valable globalement pour de l’immobilier en général et ce n’est pas propre aux SCPIs… Dès que vous avez un TMI de 30%, le cas se pose également pour vos autres revenus (immobiliers directs ou non). Une des pistes à explorer serait la nu-propriété…

![]() Hors ligne

Hors ligne

#3 16/08/2018 11h01

- GentlemanGrower

- Membre (2013)

- Réputation : 33

Bonjour,

Le montant final de l’impôt à payer ne change pas vraiment par rapport à avant.

Seul le mode de règlement change.

![]() Hors ligne

Hors ligne

1 #4 16/08/2018 11h03

1 #4 16/08/2018 11h03

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

Hall of Fame

Hall of Fame

“INTJ”

hertell a écrit :

En ce qui me concerne, TMI 30 + csg 17.2% = soit environ 47.2% de prélèvement vs (30% sur les foncières cotées).

Vous êtes sûr que c’est le Taux Marginal d’Imposition et non pas le Taux Moyen d’Imposition qui est pris en compte ?

![]() Hors ligne

Hors ligne

#5 16/08/2018 11h18

- hertell

- Membre (2011)

- Réputation : 65

@Gentleman Grower

La différence par rapport à avant :

la CSG est ponctionnée en temps réel alors qu’avant c’était en fin d’année.

on me preleve par mois alors que je touche les revenus par trimestre, je fais donc l’avance au fisc

@Obe25

La nue propriété quand on a 61 ans et en retraite, n’a guère d’intérêt ? C ’est maintenant qu’il me faut des revenus pas dans 5/10 ans ?

Effectivement j’ai orienté cette discussion sur mon cas à savoir les SCPIs mais ça touche l’ensemble des revenus locatifs.

Beaucoup de gens vont prendre conscience de ce racket organisé à partir du 1 janvier 2019

@IH

les revenus fonciers sont imposés en fonction de votre Tranche Marginal d’Imposition.

![]() Hors ligne

Hors ligne

#6 16/08/2018 11h24

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

hertell a écrit :

@IH

les revenus fonciers sont imposés en fonction de votre Tranche Marginal d’Imposition.

J’entends bien, mais dans le contexte du prélèvement à la source :

Le revenu a écrit :

Le taux de prélèvement applicable sur vos revenus fonciers est le taux dimposition du foyer fiscal. Il vous sera communiqué par ladministration fiscale au plus tard en septembre 2018, sur la base des revenus 2017 (déclaration mai 2018).

Source : Impact du prélèvement à la source sur les revenus fonciers | Le Revenu

![]() Hors ligne

Hors ligne

#7 16/08/2018 11h40

- Obe25

- Membre (2014)

- Réputation : 1

En effet, dans votre cas la nu-propriété n’est pas forcément des plus pertinents si vous voulez avoir des revenus immédiats. Concernant le prélèvement des impôts, ce qui va être mis en place est plus ou moins équivalent au prélèvement mensuel d’aujourd’hui. Si vous avez déjà atteint avec vos revenus le TMI de 30%, vous allez en effet donner 30% (plus la CSG) de vos revenus provenant des SCPIs si je ne me trompe…

![]() Hors ligne

Hors ligne

#8 16/08/2018 11h41

- hertell

- Membre (2011)

- Réputation : 65

@IH

Nous avons raison tous les deux.

Le prélèvement à la source ne va pas révolutionné à part le fait de payer plus rapidement la csg.

si on ne fait pas attention, le prélèvement par défaut est mensuel alors que je touche les dividendes par trimestre. (je dois pouvoir le rectifier en trimestre)

Ma réflexion était plus profonde sur la fiscalité globale de l’immobilier et notamment de mes SCPIs.

![]() Hors ligne

Hors ligne

#9 16/08/2018 11h44

- GentlemanGrower

- Membre (2013)

- Réputation : 33

hertell a écrit :

@Gentleman Grower

La différence par rapport à avant :

la CSG est ponctionnée en temps réel alors qu’avant c’était en fin d’année.

on me preleve par mois alors que je touche les revenus par trimestre, je fais donc l’avance au fisc

@Obe25

La nue propriété quand on a 61 ans et en retraite, n’a guère d’intérêt ? C ’est maintenant qu’il me faut des revenus pas dans 5/10 ans ?

Effectivement j’ai orienté cette discussion sur mon cas à savoir les SCPIs mais ça touche l’ensemble des revenus locatifs.

Beaucoup de gens vont prendre conscience de ce racket organisé à partir du 1 janvier 2019

@IH

les revenus fonciers sont imposés en fonction de votre Tranche Marginal d’Imposition.

Oui cela va dans le sens de mon propos : le montant à payer est le même qu’avant mais son mode de paiement change. Ce n’est qu’une question de trésorerie.

Donc votre problèmatique de rentabilité de ce type de placement existait déjà avant le prélévement à la source sauf que vous ne vous en aperceviez pas.

Par ailleurs comme l’indique IH vous serez prélevé de votre taux moyen + Prelevement sociaux et non TMI +PS

![]() Hors ligne

Hors ligne

#10 16/08/2018 12h08

- hertell

- Membre (2011)

- Réputation : 65

Je suis d’accord avec vous la problématique de rentabilité de ce type de placement existait avant sauf que la hausse de la CSG de 1.7% n’a fait que l’aggravé.

Le prélèvement à la source n’a fait que le mettre en evidence, je pense que beaucoup de gens vont en prendre conscience également en janvier.

je suis perplexe et me demande si je dois conservé ce placement.

![]() Hors ligne

Hors ligne

#11 16/08/2018 12h23

- rylorin

- Membre (2017)

Top 50 Crypto-actifs

Top 50 Banque/Fiscalité

- Réputation : 170

Bonjour,

j’ai du mal à vous suivre, vous semblez contradictoire dans vos réactions

hertell a écrit :

Le prélèvement à la source ne va pas révolutionné

Ma réflexion était plus profonde sur la fiscalité globale

hertell a écrit :

Fiscalité des SCPI et prélèvement à la source : une castatrophe ?

hausse de la CSG de 1.7%

Pour vous une hausse de l’impôt de moins de 2% est une "catastrophe" sur un placement qui devait vous procurer un revenu pour la retraite, une retraite que devrait durer quoi ? 20 ans, 30 ans

et cela alors que ça ne fait qu’un an que vous êtes à la retraite !

A mon avis vous n’avez pas fini d’être confronté à des "catastrophes" !

Vous feriez mieux de vous inquiéter sur la pérennité, l’évolution potentielle du dividende, voire de la valorisation.

Et si vous vendez, vers quoi avez-vous prévu d’arbitrer ? Si c’est le livret A, pas sûr que le revenu procuré, même défiscalisé, soit comparable.

![]() Hors ligne

Hors ligne

#12 16/08/2018 12h33

- hertell

- Membre (2011)

- Réputation : 65

@rylorin

En effet l’accroche de mon post est mal libellée (modérateur vous pouvez la rectifier en enlevant la notion de prélèvement a la source)

Dans ma presentation vous trouverez la ventilation de mes avoirs que je mets a jour chaque année.

Mon livret A est déjà au dessus du plafond

.et en cas d’arbitrage, je n’ai plus beaucoup de solutions a vrai dire.

![]() Hors ligne

Hors ligne

#13 16/08/2018 13h43

- BNH

- Membre (2011)

Top 50 Invest. Exotiques

- Réputation : 68

hertell a écrit :

je viens d’entendre ce matin sur BFM les consequences du prelevement à la source a compter de janvier 2019

je detiens des scpi chez Perial pour un montant actualisé de 73k, qui correspond a un loyer net d’environ 3.5k/an, versé par trimestre

En ce qui me concerne, TMI 30 + csg 17.2% = soit environ 47.2% de prélèvement vs (30% sur les foncières cotées).

A partir de janvier je serais donc ponctionner par mois d’environ la moitié de ce que je touche en loyer par trimestre ! (je dois pouvoir le faire rectifier)

Pour les revenus fonciers je pense que, si vous n’avez pas d’interets d’emprunts deductibles, vous pouvez opter pour le régime micro-foncier et déduire 30% de vos loyers ce qui donne (47,2*0,7) seulement 33% dimpôts et taxes.

Le message du gouvernement me semble limpide : les français mettent trop d’agent dans l’immobilier et les prix sont trop élevés donc l’imposition vise à les détourner de l’immo en tant que placement pour aboutir à une baisse des prix.

Si c’est le cas, les personnes cherchant simplement à se loger bénéficieront de prix en baisse et lépargne sera peut-être réorientée partiellement vers l’économie productive (actions des entreprises française).

![]() Hors ligne

Hors ligne

#14 16/08/2018 13h47

- coyote

- Membre (2011)

- Réputation : 141

rylorin a écrit :

Pour vous une hausse de l’impôt de moins de 2% est une "catastrophe" sur un placement qui devait vous procurer un revenu pour la retraite, une retraite que devrait durer quoi ? 20 ans, 30 ans et cela alors que ça ne fait qu’un an que vous êtes à la retraite !

A mon avis vous n’avez pas fini d’être confronté à des "catastrophes" !

Attention au calcul,Une hausse de 1,7% de CSG correspond a une autre de plus de 10% des impots

Pas aussi simpliste…

C’est pour cette raison que cette petite hausse n’est pas vu pour le commun des mortels

mais appliquer a vos revenus cela fait plus mal

en gros, c’est une reduction de 4% de vos revenus disponibles…

![]() Hors ligne

Hors ligne

#15 16/08/2018 14h01

- hertell

- Membre (2011)

- Réputation : 65

M-erci coyote pour cette précision que je partage

En ce qui me concerne cette « petite hausse de la CSG » représente presque 100 euros par mois soit 1200 euros par an de moins

![]() Hors ligne

Hors ligne

#16 16/08/2018 14h37

- Surin

- Membre (2015)

Top 10 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 50 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1431

- Hall of Fame

Hertell avec ce que vous décrivez vous paierez 59,5 par an en plus soit moins de 5 par mois, n’exagérez pas. N’allez pas non plus croire que je défends la hausse voulue par ce gouvernement

BNH a écrit :

Pour les revenus fonciers je pense que, si vous n’avez pas d’interets d’emprunts deductibles, vous pouvez opter pour le régime micro-foncier et déduire 30% de vos loyers ce qui donne (47,2*0,7) seulement 33% dimpôts et taxes.

Le message du gouvernement me semble limpide : les français mettent trop d’agent dans l’immobilier et les prix sont trop élevés donc l’imposition vise à les détourner de l’immo en tant que placement pour aboutir à une baisse des prix.

Si c’est le cas, les personnes cherchant simplement à se loger bénéficieront de prix en baisse et lépargne sera peut-être réorientée partiellement vers l’économie productive (actions des entreprises française).

Voilà le parfait message d’un type qui n’y connait rien à l’immobilier et s’en tient aux à priori. Désolé pour la condescendance mais vous m’obligez avec un message aussi creux et faux en prime.

Le micro-foncier s’applique sur les revenus bruts et non les revenus distribués sur le compte de l’associé, on perd donc la déduction des charges et intérêts inhérents à la SCPI, souvent le gain est mineur et bien inférieur à 30%. Qui plus est on ne choisit pas, il y a des critères à respecter.

Quant au reste, franchement, on ne va pas relancer le débat sur l’économie productive. Combien d’emplois dans l’immobilier ?

Vous parliez des actions des entreprises françaises internationalisées qui ont leurs bénéfices de préférence à l’étranger et activités déficitaires en France ? On va aller loin avec un tel débat.

Je ne crois pas à la volonté de taxer l’immobilier dans le but de faire baisser les prix, le fait est que toutes les tentatives précédentes, si tant est qu’elles y étaient destinées, ont échoué.

La seule chose efficace serait une hausse des taux, c’est pourtant facile mais personne n’ose franchir le pas.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#17 16/08/2018 14h43

- BNH

- Membre (2011)

Top 50 Invest. Exotiques - Réputation : 68

Ne possédant pas de SCPI, j’ai pris des pincettes en ecrivant "je pense". Quand à mes connaissances en immobilier, elles ne sont pas complétement nulle, merci pour votre gentillesse, vous etes un chic type.

Suis-je plus dans l’erreur avec mes 33% qu’hertell avec ses 47,2%?

Pourriez-vous détailler l’impact des prélèvements sur les emplois dans l’immobilier?

Qui pourrait décréter une hausse des taux?

![]() Hors ligne

Hors ligne

#18 16/08/2018 14h47

- hertell

- Membre (2011)

- Réputation : 65

BNH a écrit :

Ne possédant pas de SCPI, j’ai pris des pincettes en ecrivant "je pense". Quand à mes connaissances en immobilier, elles ne sont pas complétement nulle, merci pour votre gentillesse, vous etes un chic type.

Suis-je plus dans l’erreur avec mes 33% qu’hertell avec ses 47,2%?

Pourriez-vous détailler l’impact des prélèvements sur les emplois dans l’immobilier?

Qui pourrait décréter une hausse des taux?

Euh pour info je n’ai pas droit au micro foncier, je suis au reel, régime par defaut lorsque l’on a pas d’immobilier en direct

Dernière modification par hertell (16/08/2018 15h21)

![]() Hors ligne

Hors ligne

#19 16/08/2018 15h06

- Surin

- Membre (2015)

Top 10 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 50 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1431

- Hall of Fame

En effet Hertell.

BNH je ne sais pas répondre à vos 2 premières questions.

Dire "je pense" n’empêche pas de se renseigner avant d’écrire des choses erronées qui perpétuent une idée reçue qui a la vie dure sur le forum mais passons.

Quant à la dernière question je suis d’accord, ça ne se décrète pas. Pour y répondre, cela serait possible au niveau européen via la banque centrale mais en effet le gouvernement français a peu de possibilités pour intervenir sur ce point.

La BCE n’a vraisemblablement pas cette priorité et c’est tant mieux.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

2 #20 16/08/2018 18h20

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3587

- Hall of Fame

hertell : très bonne remarque de IH. Le prélèvement à la source vous fera payer le revenu net imposable des SCPI multiplié par le taux moyen d’imposition (que jappellerai TMoyI), et non pas par le taux marginal (que jappellerai TMI). C’est pour ça que vous partiez sur un montant faramineux d’impôt à payer sur ce revenu, ce qui était erroné.

De toute façon, comme l’ont dit les intervenants, le prélèvement à la source ne changera rien au montant payé ; simplement on devra payer plus tôt, ce qui peut poser un petit problème de trésorerie. A noter quand même qu’avec des revenus constants, si on avait déjà un paiement mensualisé avec l’ancien système, la différence est faible : payer mensuellement l’impôt de l’année N-1, ou payer mensuellement l’impôt de l’année N, ça ne change pas grand chose (sauf cas particuliers).

Vous semblez découvrir, à cette occasion, la hausse de 1,7 % de CSG

annoncée il y a plus d’un an et mise en place le 1er janvier 2018.

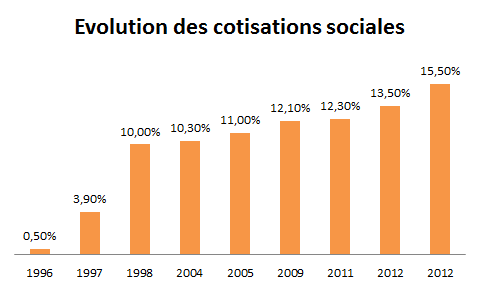

Certes, ça a augmenté. Ce qui n’est pas complètement étonnant car ce n’est pas la première fois :

Quand on regarde ce petit graphique, on peut conclure que les prélèvements sociaux (PS dans la suite) ont été augmentés souvent, au plus tard au bout de 6 ans. Ce qui aurait été étonnant, c’est si on était arrivé à dépasser 6 ans sans hausse ! ![]()

Si on prolonge cette tendance, on peut s’autoriser à penser que la prochaine hausse des PS interviendra au plus tard en 2024. ![]()

Il ne me semble pas déconnant d’en déduire qu’il faut rechercher des placements qui échappent aux prélèvements sociaux (PEA, structure IS, placements dont les gains sont soumis à la "flat tax", LMNP au réel certes soumis aux PS mais dont les amortissements permettent généralement d’annuler l’assiette de l’IR et des PS pendant 10 à 15 ans

)

Cette discussion taux moyen VS taux marginal pose une question intéressante :

Cas 1) application du TMI au revenu du placement

Pourquoi a-t-on l’habitude d’appliquer le taux marginal d’imposition à un nouvel investissement ?

Parce que le nouvel investissement rajoute une couche supplémentaire de revenu. Cette couche déclenche donc un impôt supplémentaire égal à :

revenu net imposable supplémentaire x (TMI + PS).

Quand on regarde ses revenus une fois qu’ils ont été établis (le nouvel investissement a été réalisé), est-il encore pertinent de raisonner sur le TMI ? Oui, si on considère ce revenu comme amovible. Par exemple, si on se pose la question "dois-je revendre mon immobilier locatif ?", il est pertinent de raisonner à l’inverse de quand on considérait l’achat : si j’enlève tel montant de revenu, j’enlève aussi tel montant d’imposition.

Pour autant, est-ce que votre feuille d’imposition vous dit : "revenus salariaux : 13 % en moyenne, revenus fonciers 30 %" ? Non, car l’ordre des "couches" de revenu n’est qu’une vue de l’esprit de celui qui analyse ses impôts.

Cas 2) Application du TMI au salaire (ou à un autre revenu "établi")

Imaginons un célibataire qui aurait 27086 nets imposables de revenus fonciers et 20 000 nets de revenus salariaux, et qui se dit : "et si j’arrêtais de travailler ?". Avouez que l’hypothèse n’est pas déconnante sur un forum qui parle de devenir rentier.

Dans son cas, le revenu "amovible" devient celui du salaire.

En enlevant son salaire, il enlève 20000xTMI soit 6000 d’impôt sur le revenu.

Et il garde "seulement" 2419 d’IR (calcul : (27086-9807)x14 %) sur ses revenus fonciers (seulement 8,9 % d’IR en moyenne !). Et aussi, malheureusement, 27086 x 17,2 % = 4659 de PS (dont il conviendrait de retirer les 5,1 % récupérables l’an suivant, mais j’ai la flemme de faire le calcul).

Bien évidemment, cesser de travailler va aussi poser le problème que son emploi ne paiera plus toute une couche de protection sociale (cotisations santé, chômage, retraite etc.), mais permettez moi de laisser cela de côté, pour la clarté de l’exposé.

Cet exemple montre qu’appliquer le TMI à un revenu n’est pertinent que si l’on considère ce revenu comme "supplémentaire" et "amovible".

Cas 3) Application du taux moyen

Imaginons maintenant le cas d’un retraité, qu’on appellera hertell complètement au hasard, qui ne va certes pas renoncer à sa retraite puisqu’elle lui est due. Il se demande combien il va payer d’impôt en prélèvement à la source sur tel revenu. Quel que soit ce revenu (salaire, retraite, BNC, BIC, revenu foncier, etc.), le calcul correct est TMoyI x ce revenu net imposable (+PS le cas échéant). C’était là votre erreur de raisonnement comme l’a relevé IH.

Il faut que tout change pour que rien ne change

![]() Hors ligne

Hors ligne

#21 16/08/2018 19h11

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Crypto-actifs

Top 20 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

- Réputation : 501

Bonsoir !

@Bernard2K, je vous soumet le cas (ambiguë) suivant :

- couple, revenus récurrents (salaires + loyers) : 35000 EUR (on atteint le taux d’IR à 14 %)

- revenus mobiliers : 35000 EUR (au PFU à 30 %)

Quel serait le TMI ? 14 % ou 30 % ? Surtout que l’on ne sait pas si le couple optera pour le PFU ou l’IR…)

Cet exemple rajoutera une couche à la méfiance d’utilisation du TMI pour les investissements additionnels.

(pour info, le Taux Moyen utilisé pour le prélèvement à la source est de l’ordre de 12 %)

M07

![]() Hors ligne

Hors ligne

#22 16/08/2018 19h22

- Geronimo

- Membre (2012)

Top 20 Année 2024

Top 50 Année 2023

Top 50 Expatriation

Top 20 Actions/Bourse

Top 20 Monétaire

Top 20 Invest. Exotiques

Top 10 Entreprendre

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 647

rylorin a écrit :

Pour vous une hausse de l’impôt de moins de 2%

Raisonnement faux, le taux augmente de 2 points mais l’impôt augmente lui de 11% (=17,2/15,5)

----

Par ailleurs taux marginal ou taux moyen :

- Si vous calculez l’impôt total, c’est le taux moyen qu’il faut utiliser.

- Si vous calculez la variation d’impôt induite par une variation de revenu, c’est le taux marginal qu’il faut utiliser (pondéré en cas de changement de tranche).

C’est aussi simple que ça.

![]() En ligne

En ligne

#23 17/08/2018 02h59

- Geronimo

- Membre (2012)

Top 20 Année 2024

Top 50 Année 2023

Top 50 Expatriation

Top 20 Actions/Bourse

Top 20 Monétaire

Top 20 Invest. Exotiques

Top 10 Entreprendre

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 647

M07 a écrit :

@Bernard2K, je vous soumet le cas (ambiguë) suivant :

- couple, revenus récurrents (salaires + loyers) : 35000 EUR (on atteint le taux d’IR à 14 %)

- revenus mobiliers : 35000 EUR (au PFU à 30 %)

Quel serait le TMI ? 14 % ou 30 % ? Surtout que l’on ne sait pas si le couple optera pour le PFU ou l’IR )

Le choix est pourtant évident non ?

Je ne comprends pas où est la question.

![]() En ligne

En ligne

#24 17/08/2018 03h24

- bet

- Membre (2012)

- Réputation : 73

Bernard2K a écrit :

De toute façon, comme l’ont dit les intervenants, le prélèvement à la source ne changera rien au montant payé ; simplement on devra payer plus tôt, ce qui peut poser un petit problème de trésorerie. A noter quand même qu’avec des revenus constants, si on avait déjà un paiement mensualisé avec l’ancien système, la différence est faible : payer mensuellement l’impôt de l’année N-1, ou payer mensuellement l’impôt de l’année N, ça ne change pas grand chose (sauf cas particuliers).

.

Pas tout à fait: la mensualité sera plus faible, car on paiera 1/12 au lieu de 1/10; il y aura un gain de trésorerie.

![]() Hors ligne

Hors ligne

1 #25 17/08/2018 07h54

- rylorin

- Membre (2017)

Top 50 Crypto-actifs

Top 50 Banque/Fiscalité - Réputation : 170

On va surtout :

1. gagner une année d’impôts,

2. ne plus avoir de décalage entre les revenus et les impôts, appréciable en cas d’arrêt d’acitivité

et ça ce sont 2 bonnes nouvelles.

@bet

Pas vraiment car le taux retenu ne prend pas en compte les réductions (ou déductions) d’impôts (Pinel, …), du coup je vais me retrouver à payer à peu près le double que si j’étais mensualisé pour être remboursé en fin d’année.

De plus lorsque j’étais mensualisé, je pouvais choisir de moduler ma mensualité, y compris demander à ce qu’elle soit diminuée à mes risques et périls, ce qui donne quand même de la flexibilité, notamment pour une année où l’on prévoit de se pacser, divorcer, etc …

Mais au-delà que mon cas particulier je suis largement favorable à ce système ainsi qu’à toutes mesures de simplifications, même si elles ne m’avantage pas.

Next step : suppression du foyer fiscal ?

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “fiscalité des scpi et prélèvement à la source : une castatrophe ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 3 | 3 394 | 23/04/2013 10h06 par alinetho | |

| 8 | 2 102 | 23/05/2018 11h57 par Voyageur75 | |

| 3 | 2 422 | 05/05/2013 12h03 par simlyon | |

| 7 | 8 072 | 14/03/2012 22h16 par HerveC | |

| 13 | 9 230 | 21/04/2013 10h00 par Myrtilles | |

| 2 | 780 | 29/10/2024 17h50 par Thortue | |

| 7 | 3 425 | 09/01/2014 10h14 par stephane |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil