Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

1 #276 29/04/2021 14h51

1 #276 29/04/2021 14h51

Un calcul intéressant : combien représentent en budget dachat les 830 millions de bouteilles recyclées de Prevented Ocean Plastic ?

Pour rappel, il sagit de bouteilles PET ramassées sur les cotes dIndonésie et recyclées localement avec des centres locaux de collecte employant des familles dans un cadre ESG.

Dans cet article, il est mentionné que :

The new rPET packaging, produced exclusively by Sharpak Aylesham will feature in the majority of own label punnets supplied to major UK supermarkets by Berry Gardens. Punnets will contain up to 80% recycled content with each punnet containing a minimum of 30% Prevented Ocean Plastic.

Nearly 90% of plastic consumer packaging that ends up in the ocean enters from shorelines in developing regions. Berry Gardens use of this packaging initiative is expected to prevent more than 204 tonnes of plastic from entering the ocean the equivalent of 8.2m water bottles.

https://fmcgmagazine.co.uk/berry-garden … the-ocean/

On peut donc estimer que l’engagement de Guillin sur l’achat de 830m de bouteilles représentent 20’648 tonnes de plastique rPET.

En prenant par exemple un cout moyen de 1’400 eur/t, lordre de grandeur du budget dachat serait autour de 29m deuros. Cest-à-dire sur une base dun achat réparti sur 2 ans, 7% du budget dachat en MP global du groupe (environ 200m/an de budget).

L’engagement de Guillin dans ce projet innovant et vertueux est d’un montant significatif. Curieux que ce projet n’ait pas d’avantage de couverture médiatique et de retentissement auprès des consommateurs finaux.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par etzanas (29/04/2021 15h30)

![]() Hors ligne

Hors ligne

#277 08/05/2021 11h48

- levovitch1988

- Membre (2020)

- Réputation : 67

Bonjour,

Interview de Sophie Guillin. Si quelqu’un est abonné à ce site, ce serait sympa de résumer les grandes idées. Bon week end.

« Nous voulons défendre l’emballage utile et responsable », Environnement : comment rendre l’emballage moins encombrant - Investir-Les Echos Bourse

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

2 #278 08/05/2021 12h41

Bonjour,

Voici une retranscription que je peux vous faire avec une grande partie des réponses de Mme Guillin.

Sophie Guillin explique que le groupe a subi de forte variation de chiffre daffaire entre mars et juin 2020 dû à la crise sanitaire.

Il y a eu aussi des changements sur les habitudes, notamment dans la consommation.

Sophie Guillin a écrit :

le développement des ventes en ligne, du drive, des livraisons de repas à domicile sont autant de possibilités pour nous d’élargir nos offres à de nouveaux besoins. Par ailleurs, la sécurité alimentaire est revenue au premier plan. L’emballage a été parfois critiqué, mais on se rend compte aujourd’hui de son utilité.

Le journaliste lui pose la question sur la loi anti gaspillage et les emballages plastiques à usage unique dont la loi veut sortir dici 2040.

Sophie Guillin a écrit :

On s’est focalisé sur le plastique à usage unique, mais il a une vraie vocation : protéger le consommateur. C’est pourquoi nous soutenons le décret 3R [en cours de discussion] qui ajoute la notion d’« emballages plastiques à usage unique inutiles », c’est-à-dire ceux n’ayant pas de fonction de protection sanitaire, d’intégrité des produits, de transport ou de support d’information réglementaire. Ce que nous voulons défendre, c’est l’emballage « utile » et responsable.

Sur les emballages du groupe Guillin sont ils recyclables?

Sophie Guillin a écrit :

Nous avons toujours été dans une démarche d’écoconception. Depuis 1998, nous avons fait le choix d’abandonner le PVC pour n’utiliser que des matériaux 100 % recyclables : le PET et le polypropylène (PP). Le PET peut être réutilisé pour de l’alimentaire, le PP entre ensuite dans la filière automobile, les matériaux de construction, etc.

Sur la demande des clients du groupe, elle explique.

Sophie Guillin a écrit :

Nos clients souhaitent avoir le choix. C’est pourquoi nous sommes en mesure d’offrir une très large gamme et nous sommes experts en solutions d’emballage multimatériaux, pas seulement de plastique. Cette orientation stratégique de diversification vers des matériaux comme le carton, le papier et la pulpe [emballage en matière végétale], décidée il y a plusieurs années, nous permet de répondre à l’ensemble des besoins de nos clients.

Il y a trop d’approches dogmatiques et je m’attache à ne pas opposer les matériaux, chacun ayant son usage. Certaines alternatives semblent en apparence vertueuses, mais n’ont pas fait l’objet d’études d’impact et se révèlent néfastes pour l’environnement.

L’analyse des cycles de vie montre que chaque solution a ses avantages et ses inconvénients en fonction des paramètres choisis, que ce soit sur les gaz à effet de serre, sur la consommation d’énergie ou d’eau.

En fin de chaîne, le recyclage du plastique reste très limité, elle explique son point de vue.

Sophie Guillin a écrit :

C’est un matériau relativement récent. La filière de recyclage existe, mais elle n’a pas été suffisamment portée et développée politiquement. 20 % des plastiques sont recyclés en France. Avec l’extension des consignes de tri, l’objectif est d’atteindre 75 % en 2040. Il faut structurer la filière et généraliser les installations qui utilisent les techniques de pointe favorisant l’amélioration des rendements de tri et permettant ainsi à tous les plastiques d’être recyclés. Pour participer à cette démarche de structuration de la filière, Groupe Guillin a démarré un partenariat avec Paprec pour récupérer les emballages alimentaires issus du tri, mais le volume collecté n’est pas encore suffisant pour nourrir une ligne de production. Ce projet permettrait aussi de sécuriser l’approvisionnement, puisque nous utilisons des matériaux recyclés dans nos emballages, à hauteur d’au moins 30 %.

L’objectif majeur pour moi est surtout qu’aucun déchet ne se retrouve dans la nature, et là, c’est une question d’éducation. Le groupe a signé un accord exclusif avec Prevented Ocean Plastic, une initiative qui permet de récupérer des bouteilles en plastique sur les côtes indonésiennes avant qu’elles n’arrivent dans l’océan. Elles sont collectées, triées, recyclées et réinjectées dans nos processus. Nous avons ainsi récupéré 500 millions de bouteilles en plastique en 2020. Ce projet me tient particulièrement à coeur car il participe à la prise de conscience collective de la nécessité d’avoir une attitude citoyenne et responsable et d’aider les pays en voie de développement à se structurer.

Dernière modification par Rick (08/05/2021 16h39)

![]() Hors ligne

Hors ligne

#279 01/07/2021 09h39

- Elias

- Membre (2014)

- Réputation : 84

Hello,

Comme prévu par la direction, la finalisation de lacquisition du Groupe GAULT & FREMONT est effective au terme de ce 1er Semestre 2021.

Communiqué de presse de Groupe Guillin a écrit :

A la suite de lentrée en négociation exclusive avec UI Investissement, annoncée le 2 mars 2021, Groupe GUILLIN, leader européen en solutions demballages alimentaires et matériels associés, annonce ce jour la finalisation de lacquisition du Groupe GAULT & FREMONT.

Le Groupe GAULT & FREMONT est lacteur référent en France et en Belgique de la conception, fabrication et distribution de sacs en papier, boîtes en carton et papier de cuisson à destination principalement des métiers de bouche. Avec un chiffre daffaires 2020 de 63 M, il emploie 270 personnes sur ses 4 sites de production (3 en France et 1 en Belgique).

Toujours aussi surpris de voir la sous valorisation apparente du dossier. J’ai continuer de renforcer sous les 24/a, c’est à dire au niveau des fonds propres par action (23.9/a de mémoire).

La publication du S1, fin Octobre devrait nous donner d’avantage d’’info sur l’impact de la hausse des MP sur la rentabilité du groupe (à court terme). Perso je ne suis pas plus inquiet que cela. Ce n’est pas la 1ère fois que le groupe fait face à ce phénomène et cela ne sera pas la dernière fois. Ils ont toujours su bien naviguer en ces périodes "troublées". Au contraire, cela donne l’occasion de se renforcer.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#280 01/08/2021 14h49

- ElChalito

- Membre (2021)

- Réputation : 46

Bonjour,

Je me permets de vous partager quelques graphiques que j’avais fait il y a quelques temps (deux - trois mois grand maximum) si jamais cela peut aider quelqu’un 🙂

Je suis aussi actionnaire de la société, je trouve qu’elle est sous-évalué, à voir ce que cela va donner dans les prochaines années 😀

Bon dimanche

Charles

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Our performance doesn't come from what we buy or sell. It come from what we hold." Howard Marks

![]() Hors ligne

Hors ligne

1 #281 27/08/2021 10h46

- levovitch1988

- Membre (2020)

- Réputation : 67

En lisant une interview d’un gérant chez Amiral Gestion (dont l’une des lignes significatives est Guillin), on y apprend qu’un acteur danois 100% plastique nommé Faerch Group a été cédé par le fonds de PE Advent International au groupe AP Moller Holding récemment sur la base d’un multiple de valorisation VE / EBITDA "3x plus élevé que celui de Guillin."

EDIT : cette transaction a déjà été mentionnée sur la file par Etzanas.

lien de l’interview : Raphaël Moreau, Gérant du fonds Sextant PME chez Amiral Gestion

Faerch semble avoir un business model fondé sur le plastique qui se recycle à l’infini (économie circulaire). En revanche, le groupe semble détenir des actifs de recyclage, ce que n’a pas Guillin, ce qui certainement se monétise dans la valorisation. Mais Guillin offre des solutions de packaging hors plastique depuis ses acquisitions structurantes déjà évoquées sur la file, que n’offre pas Faerch. Comme le pense le gérant d’Amiral Gestion, "La décote du titre sera rapidement injustifiable compte tenu de la dilution progressive du seul plastique au sein de son activité totale"

Site Web Faerch : Recycling of food pots, food tubs and food trays

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#282 27/08/2021 14h29

- ProfesseurShadoko

- Membre (2021)

Top 50 Finance/Économie - Réputation : 57

Il faut quand même se rappeler que les multiples de transaction en PE sont stratosphériques par rapport au marché coté. Selon Argos Wityu on est à une VE/EBITDA de 12.9 en moyenne…

Et des sociétés cotées avec des multiples de 4-4.5 il y en a à la pelle.

![]() Hors ligne

Hors ligne

1 #283 16/10/2021 11h44

- Elias

- Membre (2014)

- Réputation : 84

En attendant la publication (la semaine prochaine, enfin !) du S1 de Gpe Guillin, extrait d’une interview du dirigeant de la filiale italienne qui aborde notamment les derniers impacts des mat.1ère/logistique dont le groupe a du/doit faire face.

Le passage sur la "plastic tax" ne m’inquiète pas en raison des caractéristiques des produits de la sociétés, maintes fois débattues içi.

E.Le Labourrier, Directeur de la filiale italienne a écrit :

Quel effet le Covid et les confinements successifs ont-ils produit sur le secteur des emballages ? On imagine une demande exponentielle avec le développement des ventes à emporter

En réalité, le marché a été très fluctuant, suivant le rythme des confinements. Pendant le premier le confinement, la demande a en effet été très forte, puis elle est redevenue au niveau antérieur, avant de croître de nouveau. Reste que de manière générale, la demande tend à la hausse grâce aux nouvelles générations qui ont des habitudes de consommation différentes.

Pour tous ces emballages, la problématique a surtout été notre dépendance à légard de lAsie. Les conteneurs ont été bloqués, laugmentation des prix a été très forte, et nous ne recevions plus la marchandise. Cela fait prendre conscience quil est nécessaire de relocaliser. Ainsi, les emballages des poke bowls sont désormais produits ici, ce qui nétait pas le cas il y a quelques mois.

Le secteur des emballages est en réalité un univers extrêmement vaste. Outre lexigence de renouveau lié à la transition écologique, quelles problématiques quotidiennes touchent le circuit des emballages ?

Il sagit dun secteur complexe et pour cela très enivrant. Confrontés à une globalisation importante, nous nous retrouvons fréquemment avec des soucis de conteneurs ou encore de matières premières. Quand on parle de recyclage et collecte, on doit aussi accepter des coûts supérieurs. Or cela est difficile à comprendre pour les grands donneurs dordre car nous sommes sur des logiques de mass market. On ne peut donc pas dépasser un certain coût demballage par rapport au prix de vente final. Il faut anticiper tous ces mouvements et travailler sur une palette de solutions pour nous permettre daccompagner cette transition écologique sans détruire ce qui existe mais en loptimisant.

Que pensez-vous de la Plastic Tax* (taxe sur le plastique) qui, après plusieurs reports, devrait entrer en vigueur en Italie le 1er janvier 2022, en vue de favoriser léconomie circulaire ?

La limitation du plastique, dautant plus à usage unique, est bien sûr lun des moyens pour pousser les évolutions. Mais cela a de fait pour conséquence de déstabiliser complètement les autres marchés. Par exemple, on se retrouve avec des ruptures de produits comme le carton. Il manque aussi de bois en ce moment et le prix a flambé de 50%. Reste que la pénurie est aussi un effet du Covid et de la diminution des containers sur leau.

*Voulue par le gouvernement Conte II en 2020, la Plastic Tax correspond à une valeur fixe de 0,45 centimes deuros pour chaque kilo de produits plastique à usage unique vendu, qui se répercutera tant sur le producteur que le consommateur.

Je reviens sur l’article paru dans Investir samedi dernier, où Raphaël Moreau évoque le deal de Faerch.

Prix de vente: 1.9B.

J’ai trouve sur le net un CA d’à peine un peu plus de 500M.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

1 #284 21/10/2021 18h16

- ElChalito

- Membre (2021)

- Réputation : 46

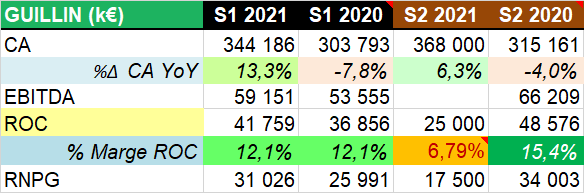

Le Groupe Guillin publie ses résultats du premier semestre 2021 :Résultats S1 2021

Mon avis :

De bons résultats dans l’ensemble, les marges sont tenues, la valeur reste peu chère.

A surveiller :

Rapport S1 Groupe Guillin a écrit :

Le prix des matières premières a connu une très forte augmentation au 1er trimestre, encore accentuée au 2ème trimestre et les prix se sont maintenus à des niveaux très élevés au 3ème trimestre. Cette tendance pourrait perdurer tout comme celle relative au plastique recyclé dont la très forte demande entraîne une envolée de son prix. Par ailleurs, une inflation prononcée dans lUnion européenne et au Royaume-Uni pourrait également peser sur les coûts de production du Groupe.

Le résultat 2021 sera très sensible aux prix des matières premières (plastique et carton), à linflation mais également à lévolution de la demande demballages alimentaires, notamment en Europe.

Message édité par l’équipe de modération (21/10/2021 19h17) :

- correction de balises Quote

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Our performance doesn't come from what we buy or sell. It come from what we hold." Howard Marks

![]() Hors ligne

Hors ligne

#285 22/10/2021 14h41

La stratégie de leader de Guillin en France sur ses marchés de référence et aussi d’offre complète à ses clients se révèle payante. Les concurrents de Guillin en Europe produisent uniquement soit du plastique, soit du carton. Mécaniquement Guillin devrait réussir à capter d’avantage de parts de marché dans la transition en cours en proposant un mix en fonction des besoins (sans compter son avantage logistique historique).

A noter aussi la "croissance structurelle de la vente à emporter ou en livraison" en Europe sur laquelle Guillin pourrait bien bénéficier d’un pricing power supérieur étant donné la moindre concentration de ce secteur et les moindres volumes par client.

Forte demande pour la vente à emporter et la livraison

Toujours soumis aux incertitudes liées à la Covid-19, le groupe dit rester attentif au niveau dactivité de ses différents marchés, mais observe que "la demande des produits et notamment celle relative à la vente à emporter ou en livraison qui traduit de nouvelles habitudes de consommation en Europe reste élevée".

actualites/groupe-guillin-le-pro-des-emballages-alimentaires-guillin-resiste-a-l-envolee-des-matieres-premieres

Note pour la famille Guillin : en cas d’OPAS, le prix plancher est au minimum de 40 euros

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par etzanas (22/10/2021 15h20)

![]() Hors ligne

Hors ligne

#286 22/10/2021 15h47

- levovitch1988

- Membre (2020)

- Réputation : 67

A noter en complément que la dette financière nette est maitrisée malgré les opérations de build up structurantes réalisées ces dernières années (Thiolat, Thermoflex et Gault & Fremont). On a en effet 90 M de DFN à fin juin 2021. On devrait terminer l’exercice vers un niveau faible au regard du résultat d’exploitation. Impressionnant.

On a une valeur d’entreprise de l’ordre de 590 M (qui devrait diminuer d’ici le 31/12/2021 en prenant en compte la génération de cash) pour un EBIT semestriel de 42 M. Soit un VE / EBIT semestriel (sur 6 mois) de 14X. L’estimation du ratio VE / EBIT annuel est risible.

Le groupe se rapproche du seuil des 600 M de CA annuel, et ira peut-être vers le milliard d’ici quelques années.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par levovitch1988 (22/10/2021 18h16)

![]() Hors ligne

Hors ligne

#287 22/10/2021 16h24

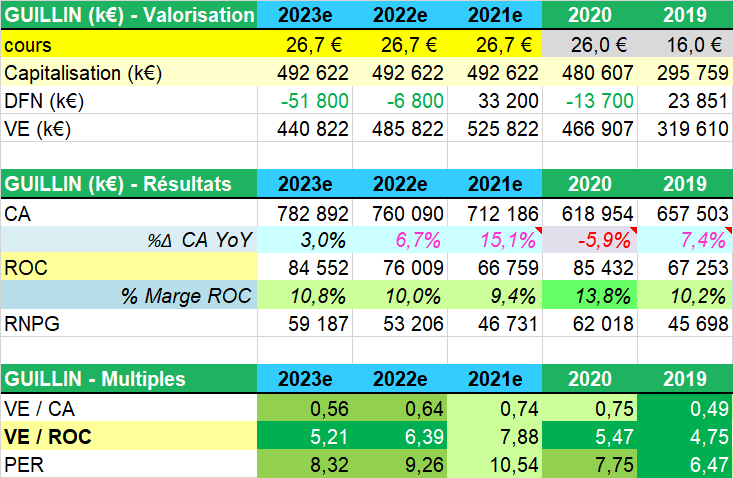

A mon avis le CA sera à peu près de 715 M de CA en 2021 et 760 M en 2022 avec l’intégration de Gault & Frémont en année pleine.

EV = 1x CA serait quand même un minimum comme multiple de valo ! C’est le prix que Guillin a payé pour Gault & Frémont qui est bien inférieur au Groupe Guillin en terme de qualité, etc…

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

1 #288 22/10/2021 21h44

- Elias

- Membre (2014)

- Réputation : 84

Je suis vraiment surpris par ces très bons résultats.

Pour ceux qui veulent rentrer dans le détail de la publication du S1 voici le lien du rapport semestriel.

Bonne lecture ![]()

https://fr.ftp.opendatasoft.com/datadil … 211021.pdf

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

2 #289 22/10/2021 22h44

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 700

Hall of Fame

Hall of Fame

@etzanas : je ne crois pas à une OPAS. Cela fait plusieurs années que le cours de Guillin est boudé par les investisseurs. Si la famille avait réellement voulu retirer la société de la côte, l’opération aurait été lancée lorsque Guillin se trainait vers 15

Avec une offre 25 et considérant l’environnement apocalyptique du covid, l’opération avait de bonnes chances de réussites.

@Elias : les résultats sont un peu meilleurs que mes prévisions

mais cela reste dans la même ordre de grandeur. Il ne faut pas oublier que les prix des MP et de l’énergies ne se sont violemment retournées qu’au Q2. Le Q1 a du être très bon dans la lignée du Q4 2020 où Guillin avait une marge opérationnelle au plus haut historique proche des 15%.

Le S2 devrait être en net retrait. Je vise seulement 5 à 7% de ROC (qui correspondent aux niveaux les plus bas du cycle).

_

Mes hypothèses de modélisation :

- croissance organique de 3% (essor de la livraison à domicile, réduction des emballages dans les fruits / légumes)

- marge opérationnelle normative retrouvé en 2023

La valorisation reste value et en ligne avec les dernières années. La revalorisation de la société dépendra surtout du bon vouloir du marché

en lien avec l’évolution de la doxa ESG qui a malheureusement le pouvoir de vie ou de mort sur beaucoup de secteurs

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

#290 22/10/2021 23h40

@oliv21.

Mon évaluation (à la louche) pour 2021 : CA 720 M / EBIT 76 M / RN 56 M. Soit une marge opérationnelle de 10,5%.

C’est un peu un jeu de hasard car les cours des matières premières du Q4 ne sont pas encore connus. A priori, Q3 a été en ligne avec Q2 pour les matières premières. La contribution de Gault & Frémont sur 6 mois n’est pas non plus évidente. Nous verrons bien, mais il est clair que les résultats du 1er semestre 2021 sont très supérieurs à ce qui était prévu sur ce forum ou par les analystes.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par etzanas (23/10/2021 00h04)

![]() Hors ligne

Hors ligne

#291 22/10/2021 23h53

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 700

- Hall of Fame

Nous sommes déjà entré dans le Q4 2021 et tous les astres semblent bien défavorables :

- prix des matières premières,

- ruptures logistiques,

- couts de l’énergie au plus haut (qui peuvent encore empirer ponctuellement cet hiver…).

Contrairement au S1, le premier trimestre du S2 (ie Q3) était déja impacté par cet environnement très défavorable. Je ne vois malheureusement pas de signes de retournement d’ici la fin 2021 !

La rentabilité sera clairement en fort retrait par rapport au premier semestre… Compte tenu de l’ampleur inégalée des "vents contraires", je pense que la rentabilité sera inférieure aux points bas du S2 2018 (7,5%).

Pour autant, il n’y a rien d’inquiétant. L’activité reste résiliente même si la marge sera sous pression conjoncturelle. Tout devrait rentrer dans l’ordre sous 18 mois !

Les notes des analystes GD & Midcap ne sont pas vraiment "sérieuses"… les estimations pluriannuelles de rentabilité ou de trésorerie sont très "loufoques"… Avec un peu de bon sens, du travail de recoupement des infos de marché (cours MP, intégration G&F) et un tableur excel correct, vous devriez arriver à faire des "projections" bien plus fiables !

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

1 #292 23/10/2021 19h32

1 #292 23/10/2021 19h32

- Elias

- Membre (2014)

- Réputation : 84

Comme vous Oliv, je ne crois pas du tout à une OPA de la famille à CT/MT.

Globalement ils se renforcent peu/lentement. Si l’OPA les tentait ils auraient agi bien plus agressivement durant la crise covid ou en 2019 quand le cours était massacré, par exemple, pour monter davantage au K.

Ils disposent 65% du K selon le dernier rapport semestriel. Il n’y a que le journal Investir qui y croit/y a cru…

De mémoire, le dernier achat remonte (via SC Atelier) au Q1 2020 avec 500 000 d’actions. Ils ont encore du chemin …

page 13 du rapport du S1 a écrit :

Au 15 mars 2021, les sociétés civiles La Brayère, LAtelier, Le Château et la Famille Guillin agissant de concert détiennent 65,61 % du capital

.

S’agissant des estimations sur l’année, je me garderai bien d’en faire vu le peu d’infos (assez floues d’ailleurs) distillées par le management sur l’évolution du prix des matière 1ère . Entre l’inflation, les coûts de transport, énergétique etc qui sont assez volatiles, faut être fort (ou bien informé) pour parvenir à établir des modèles pertinents ![]()

Je me préfère me concentrer sur le fait que la société semble effectivement bien gérée et décotées mais crachant encore un paquet de fric.

Y a plus qu’à patienter 6 mois avant la prochaine publication (sic) ….

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#293 26/12/2021 20h19

- levovitch1988

- Membre (2020)

- Réputation : 67

En France, à compter de début 2022, il ne devrait plus y avoir demballages plastiques sur une trentaine de fruits et légumes vendus dans des contenants de moins de 1,5 kilogramme. Des tolérances courront jusqu’en 2026, notamment pour les fruits rouges, plus fragiles.

Interfel dénonce le décret « fruits et légumes »

Comment la filière des fruits et légumes prépare la fin de l’emballage en plastique - 23/12/2021 à 10:21 - AMP Boursorama

Guillin dispose dune offre très large et multi matériaux pour sadapter avec 4000+ références en stock sur les fruits et légumes.

A noter que déjà 65% des fruits et légumes sont vendus en vrac.

La loi interdit les emballages plastiques sur les lieux de vente mais pas lors du transport où les emballages plastiques devraient rester indispensables pour des nécessités de protection des fruits et légumes.

Ce serait intéressant davoir des études sur limpact quaurait la suppression des emballages plastiques sur la préservation des fruits et légumes en magasin. Si cela implique de nombreux gâchis, cela poserait la question : le remède nest il pas pire que le mal ?

Étrange labsence dharmonisation avec les voisins européens.

Nous verrons ce que Guillin écrira dans son rapport annuel 2021 sur ce changement de contexte réglementaire. Le cours de bourse semble bien résister face à ces annonces arbitraires franco françaises, qui étaient peut être déjà intégrées dans le cours depuis longtemps ? Les fruits et légumes représentent il me semble 30% du CA du groupe (mais une partie se fait hors de France avec des pays comme lEspagne). Il est possible également que les emballages en plastique soient encore utilisés lors du transport.

Dommage que le groupe ne communique pas sur le % du CA réalisé hors emballages plastiques, chiffre qui doit progresser depuis quelques années.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par levovitch1988 (26/12/2021 20h52)

![]() Hors ligne

Hors ligne

#294 26/12/2021 22h01

- Norman

- Membre (2019)

- Réputation : 14

Je me suis posé la même question et ai regardé sur le rapport bimestriel.

Guillin_Rapport semestriel a écrit :

Le Groupe a anticipé ces exigences qui pourraient sétendre à dautres pays et propose des emballages novateurs en carton. Ces produits fabriqués par le Groupe sont issus de matériaux

provenant majoritairement de forêts durablement gérées.

Comme souligné plus haut dans la file, Guillin semble plus s’inquiéter de la hausse des coûts des matières premières.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

2 #295 14/01/2022 18h19

- Elias

- Membre (2014)

- Réputation : 84

Extrait d’un article de l’Usine Nouvelle.

Ces chiffres nous permettront de mieux appréhender l’usage des CAPEX de Guillin dans son prochain RA ![]()

Mais une hausse de 50% du staff sur l’un de ses sites, ne peut que laisser penser que la filière carton tourne bien.

Usine Nouvelle a écrit :

Propriété du groupe français Guillin depuis 2019, le fabricant d’emballages carton Thiolat accélère la modernisation de son site de Blois (Loir-et-Cher), qui emploie 150 salariés. Son programme d’investissement de 13,8 millions d’euros a reçu une aide du Plan de relance à hauteur de 800 000 euros.

De nouvelles machines de pliage, de coupe et d’impression sont prévues. Face à une demande grandissante dans la grande distribution et la restauration hors domicile, cette filiale de Guillin veut accroître ses capacités, qui sont de plusieurs centaines de millions d’étuis, barquettes et de boites pâtissières par an. Pour l’instant, l’entreprise ne prévoit pas d’agrandir les bâtiments.

Sur trois ans, Thiolat compte recruter plus de 70 personnes : des conducteurs de ligne, des régleurs, des imprimeurs. « Ce sont des métiers techniques difficiles à pourvoir, car les formations professionnalisantes sont aujourd’hui insuffisantes. C’est pourquoi nous avons développé de la formation interne et des partenariats avec des écoles pour y remédier », dit Sophie Guillin, directrice générale de ce groupe familial de 3 000 salariés, répartis dans vingt usines.

(…)

Le fabricant demballages engage un investissement de 5 millions d’euros pour sa filiale Emballages du Dauphiné, en Isère, qu’elle a repris en juin dernier avec la société Gault et Frémont. France Relance lui a accordé une aide de 500 000 euros.

source : Poussé par la demande d’emballages carton, Thiolat se modernise et recrute

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

2 #296 10/02/2022 17h05

- colonel92

- Membre (2021)

- Réputation : 31

MAJ des prix du PET vierge avec un graphique saisonnier pluri-annuel

Le PET est la principale matière première de Guillin

pour voir le graphique en plus grand : ouvrir l’image dans un nouvel onglet (sous Firefox)

Dernière modification par colonel92 (24/05/2022 19h19)

![]() Hors ligne

Hors ligne

1 #297 29/04/2022 19h33

- levovitch1988

- Membre (2020)

- Réputation : 67

Les résultats 2021 sont tombés.

https://www.groupeguillin.fr/wp-content … -Final.pdf

Les résultats sont plutot bons malgré le contexte inflationniste sur le S2 : EBIT de 80,3m vs 85,4m en n-1.

La dette nette progresse à 66,1m suite à lacquisition de Gault & Fremont.

Dividende de 0,75 très prudent face à un BPA de 3,14 Vs 3,36 en 2020.

Perspectives 2022 prudentes compté tenu du contexte inflationniste, on pourrait avoir un Ebit plus proche du niveau de 2019, autour de 65-70m. Dans tous les cas, la dette nette devrait se rapprocher de 0 dici fin 2022.

Le groupe poursuit son développement. Je vais lire attentivement le rapport. Cest dommage quil ny ait pas une page qui montre la décomposition du chiffre daffaires par matériau demballage (carton, cellulose, plastique, papier etc)

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par levovitch1988 (29/04/2022 20h29)

![]() Hors ligne

Hors ligne

1 #298 23/09/2022 12h19

Stratégie d’extension de gamme sur le marché des fruits et légumes équivalente à celle déjà menée sur le marché boulangerie/traiteur/vente à emporter

Acquisition d’une société d’emballages en carton sur le marché des fruits et légumes qui permet à Guillin d’avoir un catalogue complet dans ce domaine. Avec notamment des barquettes en papier d’herbe :

Ciesse Paper, qui est depuis des années une entreprise leader dans la production de barquettes en carton, a introduit dans sa gamme des barquettes en papier d’herbe.

Le papier d’herbe utilisé contient 40 à 50% de fibre d’herbe combinée à une partie de cellulose (nécessaire pour rendre la barquette plus solide) et représente une nouveauté parmi les matériaux d’emballage respectueux de la nature, car il est produit avec économie de ressources (leau notamment) et moins d’émissions de CO2 pendant le processus de production, par rapport aux emballages conventionnels.

Fabriqués à partir de matières premières naturelles et 100% recyclables, les barquettes en herbe conviennent en termes écologiques et économiques.

La qualité et la résistance des nouvelles barquettes en papier d’herbe ne sont en aucun cas inférieurs à celles en carton. De plus, elles sont visuellement attrayantes et peuvent être produites dans de nombreuses formes et tailles.

Groupe GUILLIN a acquis ce jour 90 % des titres de CIESSE PAPER, le spécialiste italien des emballages en carton sur le marché des fruits et légumes. Elisa et Lorenzo Govi, dirigeants actuels de la société familiale restent actionnaires à hauteur de 10 % et continuent dassurer leurs rôles opérationnels au sein de lentreprise.

Fort dun savoir-faire reconnu et dune large gamme, CIESSE PAPER a réalisé un chiffre daffaires de 28M en 2021. Elle propose un service complet qui intègre la conception technique et graphique, la fabrication et la vente des emballages en carton à destination des producteurs et conditionneurs de fruits et légumes.

Lacquisition permettra à CIESSE PAPER de franchir une nouvelle étape et daccélérer son développement en bénéficiant de lexpérience du Groupe Guillin

GROUPE GUILLIN : GROUPE GUILLIN ANNONCE L’ACQUISITION DE LA

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par etzanas (26/09/2022 12h06)

![]() Hors ligne

Hors ligne

1 #299 28/10/2022 10h07

Info concernant la présence de Guillin sur le marché américain :

Investissements sur le marché américain

Le groupe Guillin est prêt pour PMA dOrlando, aux États-Unis

Parmi les propositions qui semblent trouver un écho favorable figure l’emballage thermoscellé, une tendance actuellement populaire aux États-Unis. « Grâce au solide savoir-faire du groupe dans cette technologie, Guillin peut offrir une gamme complète de solutions demballage. »

Il ne faut pas oublier les lourds investissements consentis au fil des ans par le Groupe pour le développement de tous les formats de barquettes requis sur le marché américain (« American insert tray shape »). Ils ont permis au groupe Guillin de prendre la tête du marché dans ce segment pour le conditionnement des fruits à noyau et des poires.

le-groupe-guillin-est-pret-pour-pma-d-orlando-aux-etats-unis/

![]() Hors ligne

Hors ligne

2 #300 31/10/2022 12h07

- colonel92

- Membre (2021)

- Réputation : 31

Résultats semestriels mauvais comme attendus, donc pas d’impact sur le cours :

- EBIT en baisse de 23% malgré l’effet périmètre

- MOP près de 7%, proche des plus bas historiques

- Forte consommation de BFR et donc FCF largement négatif, dette nette en hausse

La même cause pour tous ces effets : inflation forte des matières et de l’énergie, pricing power insuffisant de la société, ce qui se voit à travers tous les cycles.

GROUPE GUILLIN : RESULTATS SEMESTRIELS CONSOLIDES 2022

Reste à attendre le reflux des mêmes matières pour voir la MOP remonter, ce qui s’est toujours vérifié dans le passé. Le bilan est solide, pas de risque de ce côté. La valorisation est faible, comme pour toutes les small caps industrielles, de plus en plus délaissées. Je ne pense pas que Guillin va rester éternellement en bourse.

J’en profite pour remettre le graphique saisonnier pluri-annuel du PET Europe, qui commence à refluer et va bientôt être en baisse YoY.

Cette année, ce n’est naturellement pas le seul facteur d’inflation, cf. le commentaire de la société sur l’impact de l’énergie.

Dernière modification par colonel92 (31/10/2022 12h28)

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Consultez les ratios boursiers et l’historique de dividendes de Groupe Guillin sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes de Groupe Guillin sur nos screeners actions.

Discussions peut-être similaires à “guillin : l'offre d'emballages la plus large du marché”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 3 | 16 238 | 04/12/2011 11h37 par Fructif | |

| 26 | 10 996 | 29/01/2020 23h32 par David14 | |

| 36 | 8 212 | 24/05/2017 16h12 par Jeyfox | |

| 10 | 2 849 | 17/11/2017 17h40 par oliv21 | |

| 7 | 2 467 | 06/07/2021 11h45 par Kheops | |

| 0 | 594 | 07/11/2020 18h20 par gustou | |

| 2 | 1 050 | 02/11/2021 13h18 par emilienlar |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil