Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#51 16/09/2011 21h53

- Robien

- Membre (2011)

- Réputation : 0

Lavande63 a écrit :

Retirer du fonds en pour mettre où ? ma stratégie est la suivante rester cash le plus possible

et surtout diversifier le plus possible entre les les plus solides et les plus proche de l’Etat (CDC).

quand j’ai pris RDV avec mon conseiller fi il y a quelques jours il était un peu goguenard quand je lui ai dit que je voulais casser 50% de ma vieille AV pour des raisons fiscales (9200 e / an de franchise ) mais aussi parce que je pensais que ce placement n’était plus aussi sécuritaire qu’au moment où j’avais souscrit.

Après je ne panique pas , j’attends tranquillement janvier pour retirer l’autre partie et rebénéficier de la franchise fiscale.

Ensuite quand l’horizon sera éclairci il sera peut-être temps d’y revenir …je ne compte pas clôturer mes AV.

Bon vais aller rassurer mon conseiller sur son avenir car en bourse son employeur a pris "cher" depuis quelques jours

Bloom, pas mal cette idée de compte à terme en devise , vais me renseigner, en connaissez-vous ?

Plutôt que de faire un rachat de 50 % de son AV, n’y-aurait-il pas la possibilité de faire une avance, ce qui permettrait de voir venir. Mais alors là, je me demande ce qui se passe pour les avances en cas de faillite et remboursement à hauteur de 70 k ? Plus précisément : si l’on demande une avance d’un montant permettant de descendre au seuil de 70 k, quel sera le remboursement ? 70 k ou 70 k - l’avance ?

![]() Hors ligne

Hors ligne

#52 17/09/2011 09h55

- Lavande63

- Membre (2011)

- Réputation : 4

ça y est nous avons passé toutes nos AV sous 70 k.

je sais que ce seuil est plus psycho mais bon… ça nous rassure.

il nous reste encore 40% de notre patrimoine en AV fonds euros….

savez-vous quelle est la garantie financière pour une mutelle , merci.

![]() Hors ligne

Hors ligne

#53 23/09/2011 19h23

- philippe77

- Membre (2011)

- Réputation : 48

Personnellement, j’imagine mal les fonds en euros réellement en danger. Et certainement pas en ce moment, déjà, c’est trop tôt.

Si un jour on arrive à cet extrême, il y aura eu bien pire juste avant, du style crack boursier, faillites des Etats européens, révoltes, et même guerres civiles pourquoi pas, ou que sais-je encore.

On en est encore très très loin. Heureusement. Le pire cas actuellement, ce serait un rendement à zéro sur l’AV pendant 1 an ou 2.

Les gens aiment bien jouer à se faire peur.

![]() Hors ligne

Hors ligne

#54 23/09/2011 20h34

- okavongo

- Membre (2011)

Top 50 Actions/Bourse

Top 10 Invest. Exotiques

Top 50 Crypto-actifs

- Réputation : 242

philippe77 a écrit :

(…)Si un jour on arrive à cet extrême, il y aura eu bien pire juste avant, du style crack boursier, faillites des Etats européens, révoltes, et même guerres civiles pourquoi pas, ou que sais-je encore.

(…)

Les gens aiment bien jouer à se faire peur.

Qui joue à se faire peur ? De nombreux posts pourraient se résumer ainsi : "la fin du monde sinon rien… Donc rien." J’avais évoqué cela dans un message de cette file : Encore un krach sur le marché actions… (11/113)

Mais je suis encore surpris. Donc, au risque de passer pour un optimiste forcené, je ne crois pas à la guerre civile même en cas de défaut grec… Encore une fois les défauts sont un phénomène courant. Une grave recession peut également être surmontée. Ce n’est pas la fin du monde. Le couple risque /rendement des fonds en Euros me paraît mauvais. Donc je m’abstiens. Ce n’est pas pour autant que je prédis qu’il vont prendre une claque. Je n’en sais fichtre rien. Mais même si cela arrivait, ce ne serait pas la fin du monde…

![]() Hors ligne

Hors ligne

#55 23/09/2011 23h41

- philippe77

- Membre (2011)

- Réputation : 48

Je parlais d’une manière générale, au-delà du forum, je ne pensais à personne en particulier.

Chacun fais comme il veux. Moi je laisse mes sous sur les fonds euros car il n’y a rien d’autre où je puisse les mettre d’une manière sécurisée avec un rendement de 4% (même si ça risque de baisser encore). Surtout que j’ai couper la somme en 2 pour la répartir entre 2 compagnies et 2 contrats bien distincts.

Par contre, il serait sûrement intéressant de tenter de comparer les différentes compagnies d’AV pour essayer de déceler les plus fragiles, les plus fiables, les moins exposées à la Grèce, etc… Mais j’avoue n’en avoir aucune idée !

![]() Hors ligne

Hors ligne

#56 26/09/2011 08h47

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

Hall of Fame

Hall of Fame

“INTJ”

L’exposition à la dette Grecque de quelques assureurs au travers de leurs fonds euros :

Note : le chiffre pour le CA est de 2,5% ; il y a une erreur dans le tableau.

Source : Actualité économique et financière - Information économique et financière - Journal quotidien économique et financier - Les Echos.fr

![]() Hors ligne

Hors ligne

#57 20/08/2013 15h14

- bobette

- Membre (2013)

- Réputation : 0

Super_Pognon a écrit :

Je ne partage pas totalement ton point de vue.

Les fonds euros des assurances vies sur internet sont meilleurs en moyenne que les fonds euros classiques. Les encours sont faibles, donc les assureurs se permettent cet écart pour prendre des parts de marché. Je suppose qu’au moment où les encours des fonds euros internet seront importants, on aura les mêmes rendements que la moyenne.

Il y a également de bons contrats avec des frais d’entrée. Je pense aux mutuelles qui proposent des bons fonds euros qui tiennent sur la durée. Par exemple : MACSF, MAAF, MIF… Ce n’est pas intéressant d’avoir un fonds euros n°1 pendant 3 ans et qui finissent ensuite au fond du gouffre. Il faut une rentabilité sur la durée… Les frais d’entrée doivent rester faibles (1%).

Il y a un site pas mal avec toutes les assurances vies (cofloma).

Il convient également de voir si le fond est cantonné (pour éviter une dilution peu avantageuse). Exemple : ERMG d’Asac Fapès.

Les frais de gestion sont à surveiller en premier.

Un bon indicateur est la réserve du fond euros…

En tout cas, j’ai de nombreux contrats afin d’être sur d’en avoir au moins plusieurs de bons dans 10 ans quoiqu’il arrive.

Bonjour à toutes et à tous,

Je viens de minscrire à votre forum que je consulte depuis plusieurs mois avec plaisir et intérêt, et qui maide à prendre mieux en main mes finances personnelles (je dois faire ces jours-ci ma fiche de présentation). Je nen suis quau début et essaie de prendre les décisions les plus éclairées à la lumière des connaissances dinvestisseurs chevronnés.

Suite à lintervention ci-dessus de Super_Pognon, je voulais ainsi revenir sur le contrat dassurance-vie mono support « Compte épargne libre avenir » de la MIF.

En effet, ce contrat est régulièrement plébiscité par la presse spécialisée, en particulier parce quil offre un des meilleurs rendements des fonds euros, et ce depuis plusieurs années. Je suis conscient également de lintérêt de certains contrats mutualistes (fonds cantonné, pas dactionnaire à rémunérer, confortable matelas de sécurité pour certains dentre eux,

).

Sachant que je dispose déjà dun contrat dassurance-vie Internet multisupport, je souhaite diversifier les assureurs afin de sécuriser mon patrimoine. Toutefois, je minterroge sur la pérennité des qualités de ce fonds euros sachant que jenvisage lutilisation dun contrat dassurance-vie sur le moyen / long terme.

En effet, lorsque lon consulte le rapport annuel 2012 aux pages 34 à 36 (téléchargeable en PDF à Notre histoire : 150 ans d?engagement au service de nos adhérents | MIF Assurance Vie) , il apparaît que :

- le fonds euros est composé essentiellement dobligations dentreprises à taux fixe dont 26 % arrive à échéance dans 2 à 4 ans, 25 % dans 4 à 7 ans et 21 % dans 7 à 10 ans. Une part importante va donc devoir être renouvelée dans les prochaines années.

- les obligations dentreprises sont réparties dans différents secteurs dactivité, mais surtout les banques et gouvernements.

- la répartition par pays est incomplète, puisque certaines barres du graphique telles que la 2e ne sont pas indexées. Néanmoins, il apparaît que le fonds euros présente une exposition à la dette des états périphériques de la zone euro (Grèce, Italie, Irlande, Espagne, Portugal) qui ne me semble pas négligeable.

Au vu de ces caractéristiques des obligations dentreprises composant le fonds euros de la MIF, ne pensez-vous pas que son rendement est amené à décroître à un rythme encore plus important dans les toutes prochaines années et/ou présenter un certain risque, ceux-ci ne pouvant être indéfiniment compensés par un confortable matelas de sécurité, sachant par ailleurs que la MIF na pas adhéré au fonds de garantie des assurances (même si la garantie de 70 000 reste théorique

).

Certains pensent en particulier que les obligations d’entreprises ne sont pas sans risque : Pourquoi la désintermédiation prend de l?ampleur )

enfin, on peut a priori se poser des questions similaires concernant le fonds euros de la MACSF (http://www.macsf.fr/nous-connaitre/actu … ciers.html), même si une version une version multisupport du contrat RES existe . Je nai pas trouvé par contre beaucoup dinformations sur la composition du fonds euros de la CARAC.

En vous remerciant par avance pour vos retours,

Excellente journée à toutes et à tous.

![]() Hors ligne

Hors ligne

#58 17/12/2014 15h11

- Sky

- Membre (2010)

Top 50 Invest. Exotiques

Top 50 Immobilier locatif - Réputation : 159

Nos gouvernants nous incitent une nouvelle fois à placer notre épargne dans des contrées plus stables et respectueuses des épargnants.

Le haut conseil de stabilité financière a écrit :

Au sujet de l’assurance-vie en euros, le Haut conseil de stabilité financière (HCSF) va dans le sens de Christian Noyer, gouverneur de la Banque de France, président du régulateur bancaire (ACPR) et qui siège au HCSF. Christian Noyer avait appelé à une baisse « significative » des taux de rémunération de lassurance-vie en euros à la fin octobre.

Le HCSF note ainsi dans son communiqué « limportance pour les assureurs de faire évoluer le taux de rémunération des contrats dassurance-vie en ligne avec les conditions de marché », sans livrer plus de détails. Ce Haut conseil précise toutefois quil nidentifie pas « à ce stade de risque systémique » pour ces compagnies dassurance.

Outre Christian Noyer et Michel Sapin, siègent au HCSF le vice-président de lACPR, le président de lAMF, celui de l’Autorité́ des normes comptables et « trois personnalités qualifiées, choisies en raison de leurs compétences dans les domaines monétaire, financier ou économique » selon le communiqué dinstallation de ce Haut conseil.

Une source parmi d’autres

Les premiers taux connus des rendements en 2014 sont de l’ordre de 2%, ça promet pour les années à venir.

Parrain Interactive Brokers

![]() Hors ligne

Hors ligne

#59 17/12/2014 15h48

- miguelmantes

- Membre (2013)

- Réputation : 8

Auquel il faut retirer la CSG et déduire les frais d’entrée pour ceux qui ont des anciens contrats.

Donc en net/net on va tourner autour de 1,5% pour un contrat euro standard.

Je me demande si le taux de livret descendra en dessous de la barre des 1%.

![]() Hors ligne

Hors ligne

#60 17/12/2014 15h50

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Si j’en crois ce site (dont j’ignore la fiabilité), les rares taux 2014 déjà connus vont de 2.0 à 2.6%, tous en baisse de 0.4% par rapport à leur taux 2013.

Si j’en crois cet autre site ((dont j’ignore la fiabilité), il y a encore plusieurs fonds euros avec un TMG (Taux Minimal Garanti) 2014 qui est supérieur à 2% (4 fonds listés ont un TMG de 2.25%).

On peut s’attendre à une baisse de rendement des fonds euros (qui était de 2.76% en moyenne en 2013). De combien ? Bien malin qui le saurait aujourd’hui. Mais même avec une baisse moyenne de 0.4%, il restera sans doute des fonds euros à plus de 3%

Avec une inflation inférieure à 0.5%, ce genre de rendement reste attractif, me semble-t-il (bien plus, net d’inflation, que depuis pas mal d’années)….

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#61 25/01/2015 22h54

Bonjour

Il est très amusant de relire ce topic à ses débuts, en pleine crise grecque… Qu’il est aisé de faire de l’investissement lorsque l’on regarde derrière! Nous n’en menions pas large.

Et justement sans vouloir en aucun cas donner dans le catastrophisme, je m’inquiète pour les assurances Vie. En effet leur forte exposition aux obligations souveraines démolit année après année leur rendement. C’est sûr qu’en achetant du Bund à 0,4% ou de l’OAT francaise à 0,7%…

Bref, pour moi le fond euro uniquement en euro n’est plus pérenne. Cet avis n’engage que moi, mais je choisis des fonds euro investis dans l’immobilier de rendement et des fonds/trackers proposés par mon assureur.

Le problème, c’est que plusieurs personnes, dont le directeur de la banque de France, ont fait part de leur inquiétude concernant les assureurs. En effet si les taux du fond baisse, ils restent actuellement intéressants. Le problème, c’est que lorsque les taux réaugmenteront (dans 6 mois ou dix ans), les fonds resteront plombés par leurs obligations souveraines en portefeuille. Le risque est celui d’une décollecte massive, que les assureurs ne pourront pas honorer avec leurs coupons puisque ceux ci auront une décote importante jusqu’à leur maturité.

BREF, ma question est la suivante: En cas de faillite d’un assureur, que deviennent les autres fonds? Je veux dire les trackers, fonds divers et autre fond investi dans l’immobilier? Sont ils liquidés? transférés sur un autre compte?

PS: je sais que l’état garanti jusque 70k/tête mais je me demande si il pourrait vraiment payer en cas de faillites multiples.

Par avance, merci pour vos réponses.

Largent est un bon serviteur et un mauvais maître (A. Dumas )

![]() Hors ligne

Hors ligne

1 #62 26/01/2015 01h24

1 #62 26/01/2015 01h24

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Une bonne partie de vos craintes me semble relever du "fantasme", au moins pour 2 raisons :

1) Ce ne sont sans doute pas des retraits massifs des fonds euros qui provoqueront une "faillite", parce qu’il est possible (voir le code des assurances) en cas de gros souci de bloquer ces retraits pendant un certain temps.

2) Une hausse des taux ne provoquera pas forcément une décollecte massive des anciens fonds, car le fait de durablement afficher des résultats médiocres n’a provoqué aucune décollecte massive sur leur fond euros de pas mal de gros (en terme d’encours) acteurs du marché ces dernières années : les assurés semblent très conservateurs/passifs.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#63 26/01/2015 07h59

- zetrader

- Membre (2011)

Top 50 Expatriation

- Réputation : 89

GoodbyLenine a écrit :

Une bonne partie de vos craintes me semble relever du "fantasme", au moins pour 2 raisons :

1) Ce ne sont sans doute pas des retraits massifs des fonds euros qui provoqueront une "faillite", parce qu’il est possible (voir le code des assurances) en cas de gros souci de bloquer ces retraits pendant un certain temps.

Un "certain temps" … ça me laisse songeur cette imprécision, juste par curiosité, c’est en mois ou en années la limite ? Est-ce qu’il y a une limite d’ailleurs à la durée de blocage des fonds ?

![]() Hors ligne

Hors ligne

#64 26/01/2015 08h53

- Rydell

- Membre (2014)

- Réputation : 25

Il n’y a pas de limites mentionnées dans Article L612-33 qui prévoit le blocage.

On peut donc en déduire que en cas d’application du blocage, celui-ci sera tout simplement levé quand les menaces sur la solvabilité de la compagnie seront écartées.

Parrainage & Accompagnement: Binck, Fortuneo, Boursorama, B4bank, HelloBank

![]() Hors ligne

Hors ligne

#65 26/01/2015 11h48

Aux 2 arguments de GBL qui viendraient tempérer les retraits, on peut ajouter les personnes de plus de 70 ans qui hésiteraient à retirer des sommes qu’elles ne pourraient plus alors replacer hors droits de succession.

Ce que je mesure pas en revanche, c’est que ce dernier phénomène concernerait peut-être surtout des fonds euros "à l’ancienne", et moins les Eurossima ou assimilés que nous avons quasiment tous ici…

![]() Hors ligne

Hors ligne

1 #66 26/01/2015 16h08

- Thomas

- Membre (2010)

- Réputation : 154

GBL a écrit :

2) le fait de durablement afficher des résultats médiocres na provoqué aucune décollecte massive sur leur fond euros de pas mal de gros (en terme dencours) acteurs du marché ces dernières années : les assurés semblent très conservateurs/passifs.

Je ne partage pas entièrement lidée qui consiste à indiquer que les assurés sont passifs puisqu’ils n’arbitrent pas leurs AV malgré des résultats médiocres. Je pense au contraire quils sont rationnels.

Ils restent investis en AV fonds euros, faute de trouver mieux sur des placements perçus « sans risques » (à tort ou à raison) tels que les fonds euros.

Les résultats des dernières années, peuvent apparaitre faible au regard des rendements historiques (autour de 4%) sur les fonds euros mais :

-rapportés a linflation des 2-3 dernières années, des rendements autour de 2,5-3,5% constatés chez pas mal dassureurs restent très attractifs au vu du contexte dinflation et des alternatives disponibles. De ce point de vue les fonds euros me semble un arbitrage pertinent.

Il vaut probablement mieux obtenir 3% de rendement sur un fonds euros dans un contexte dinflation casi-nulle que 4% de rendement avec une inflation autour 2%.

-Si les taux remontent, des placements long-terme dit « sans risque » pourraient proposer des rendements garantis supérieurs.

Dans un tel cas, je pense quune grande partie des assurés sortiraient de leur « passivité » pour arbitrer rationnellement leurs avoirs.

La fiscalité attractive de lassurance vie et le blocage perçu des sommes pendant 8 ans (alors que des retraits ou avances sont possibles) restent néanmoins des freins importants qui devraient éviter des décollectes brutales et massives. Je vous rejoins totalement sur ce point.

investment in knowledge pays the best interest

![]() Hors ligne

Hors ligne

#67 26/01/2015 16h52

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Vous m’avez mal compris (ou je n’ai pas été assez clair) :

La grosse majorité (80% ? je vous laisse trouver le % exact) des encours des fonds euros est sur des fonds ayant affiché un rendement 2013 de (bien) moins de 2.5% (avant prélèvements sociaux) (parfois même avec des frais sur les versements), alors que chacun sur ce forum a pu lire qu’il y avait des fonds euros affichant un rendement (bien) supérieur à 3%.

Cet écart n’est pas spécifique à 2013, mais persistant depuis des années. Il n’a pas empêché ces contrats "assez médiocres" de continuer à voir leurs encours croitre, et même de faire de copieuses collectes.

Tous les détenteurs de fonds euros ne raisonnent pas comme vous, moi, ou les autres membres de ce forum !

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

1 #68 26/01/2015 19h48

- Nek

- Membre (2014)

Top 50 Invest. Exotiques

Top 20 Entreprendre - Réputation : 98

Je pense que la répartition de la distribution des contrats explique grandement les frottements:

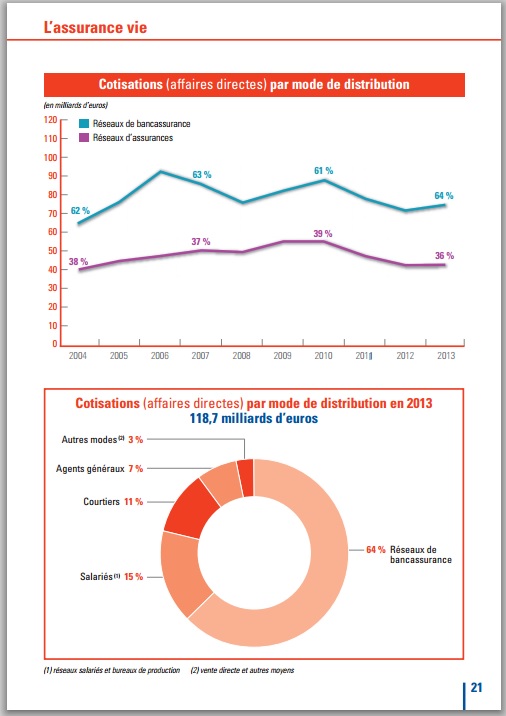

FFSA- Assurance de personnes - chiffres clés 2013

Même si dans les bancassureurs il y a aussi les BEL qui proposent de bon contrats ( mais quel pdm ?) on voit bien que c’est les réseaux bancaires qui sont leaders sur le marché (avec les contrats à la performance et à la tarification qu’on connaît).

Il n’y a pas un accès à l’information parfait qui susciterait les arbitrages rationnellement attendus des épargnants.

Exemple de rendement de contrats d’assurance vie bancaire en 2013:

CREDIT AGRICOLE (PREDICA)

Cap Découverte (2) 2,15%

Floriane (2) 2,70% à 3%

Espace Liberté 2,80% à 3,10%

Predissime 9 (2) 2,50%

Vers l’Avenir 2,60%

CREDIT MUTUEL NORD EUROPE (ACMN VIE)

ACMN Avenir (2) 2,60%

ACMN Horizon Patrimoine (2) 2,80%

Plan Libre Projet 2,45% - -

Profil Privé Patrimoine (2) 2,55%

CAISSE D’EPARGNE (CNP ASSURANCES)

Aïkido (2) 2,60%

Initiatives Plus 2,60%

Initiatives Transmission (3) 2,20%

Nuances 3D (2) 2,60%

Nuances Capi 3,10%

Nuances Grenadine (2) 2,60%

Nuances Plus (2) 2,90%

Nuances Privilège (2) 3,10%

Ricochet 2,60%

Yoga 2,60%

Pour une moyenne 2013 qui devait tourner à 2.8% de mémoire.

![]() Hors ligne

Hors ligne

#69 27/01/2015 09h44

GBL a écrit :

La grosse majorité (80% ? je vous laisse trouver le % exact) des encours des fonds euros est sur des fonds ayant affiché un rendement 2013 de (bien) moins de 2.5% (avant prélèvements sociaux) (parfois même avec des frais sur les versements)

Tous les détenteurs de fonds euros ne raisonnent pas comme vous, moi, ou les autres membres de ce forum !

J’ai fait le même constat que vous, et j’ai abouti aux mêmes conclusions en raisonnant globalement sur l’ensemble des fonds euros des contrats d’assurance-vie.

Une question qui m’est ensuite venue et où d’ailleurs je m’interroge toujours sur la réponse à y apporter est la suivante : les contrats et fonds euros distribués sur le Web, type Eurossima, devraient en majorité être détenus par des épargnants plus réactifs et/ou plus jeunes que la moyenne (je n’ai pas de preuve chiffrée, je fais cette supposition par "logique intuitive"). Donc plus à même de comparer, d’arbitrer, et n’étant pas touchés par la limite des 70 ans…

Dans ce contexte, est-ce que ceux-ci ne seraient pas un peu + exposés à des vagues de retraits en cas de retournement des taux que le marché des fonds euros en moyenne ?

![]() Hors ligne

Hors ligne

#70 27/01/2015 15h02

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Ca ne sert pas à grand chose de se faire peur sans poser des chiffres concrets (ne serait-ce que pour vérifier quelles valeurs ces chiffres devraient prendre pour qu’il faille avoir peur) et poser des questions précises.

Supposons que le taux des bonnes obligations d’État augmentent de X % en N années (il faut choisir X et N)

-> (je dirais que X=1 avec N=1, ou X=3 avec N=3 est plausible).

Quel pourrait alors être le rendement d’un tout nouveau fond euro ? (sachant qu’une partie des épargnant ne souhaiterait pas forcément investir trop dans un fond tout jeune…)

-> (je dirais guère plus de X+1%).

Quel serait l’impact sur un fond euro donné : devrait-il baisser son rendement significativement en dessous de celui d’autres fonds euros plus récents ? (il faut prendre un fond euro, et évaluer l’impact, en fonction de la répartition de son portefeuille, de la duration moyenne des obligations qu’il comporte, de l’ampleur de ses réserves, etc.)

-> (je dirais que, avec les hypothèses plausibles ci-haut, son rendement variera peu).

Quelle part de ses porteurs pourrait être tenté d’arbitrer (arbitrer vers quoi ? un autre fond euro dans le même contrat si l’assureur le permet sans restriction ? un autre contrat en perdant l’antériorité fiscale ?)

-> (je dirais une faible part, moins de 20% des encours, et la collecte compenserait ceci en grande partie)

Autre question : quelle est la part des encours sur fonds euros qui est détenue par des porteurs "jeunes" ?

-> (je dirais assez faible, moins de 20% des encours détenus par des moins de 50 ans, cf ce tableau des patrimoines selon l’age, sachant que le patrimoine des plus jeunes est surtout leur logement)

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#71 25/04/2015 13h39

- azorgues

- Exclu définitivement

- Réputation : -3

ça m’a étonné… Hier, j’ai rencontré un conseiller en patrimoine de la BNP expérimenté avec pas mal d’expérience. Il avait le même point de vue que moi.

Il me dit que placer sur des fonds Euro sur 5 ans est suicidaire.

Argumentation :

Comment voulez vous que des fonds rémunérés actuellement 0,5% par l’état rapportent sur le long terme ? Ces fonds sont déstiné à chuter en taux petit à petit… 3%, 2%, 1% , 0,5%, 0,1% … Ce qui fait que l’assurance vie en fond euros ne sera plus rentable sur le long terme.

Son alternative : Placer sur une AV mixte avec des UC… et arbitrage possible dans l’immédiat… Ainsi on peut placer sur des SCPI ou des autres supports si la conjoncture se corse.

Il me sort : " Votre capital est en danger sur une Assurance vie en fond euros , dans les 5 ans vous n’êtes pas sur de retrouver votre capital". Alors ma réponse est : "Et la garantie de 70.000 euros sur chaque contrat assurés par les assureurs?" et là il rigole. "Si l’assureur fait faillite et que l’état n’a plus de fonds , qui vous remboursera ?"

Alors ma réaction : Pourquoi me conseillez vous un AV pour investir dans des UC européennes? J’ai un PEA pour ça…

Sa réponse : Le PEA n’a pas de support de secours… Vous êtes bloqués sur 8 ans dessus… Si l’Europe va mal , vous PEA se portera mal. Sur l’AV multi-support vous pouvez investir sur une SCPI aux states ou en Chine si il y a un problème en Europe…

Je ne sais plus quoi penser… L’état va-t-il défaillir dans si peu de temps ? … Et en cas de défaillance, le premier réflexe de l’état sera comme d’habitude : "Imprimer des billets" = Inflation massive.

La situation est donc si chaotique que ça ?

![]() Hors ligne

Hors ligne

#72 25/04/2015 14h01

- Ccmh

- Membre (2014)

- Réputation : 1

Expérimenté avec pas mal d’expérience …..fichtre.!

Désolé l’ami , je n’ai pas pu m’empêcher ![]() )

)

![]() Hors ligne

Hors ligne

#73 25/04/2015 14h09

- azorgues

- Exclu définitivement

- Réputation : -3

J’en ai trop fait… J’aurais simplement pu dire un mec grassement payé par le groupe BNP pour son expertise.

![]() Hors ligne

Hors ligne

1 #74 25/04/2015 14h20

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

@azorgues :

Vous avez oublié de demandé à ce "conseiller" (je dirais plutôt commercial, pensant plus à sa commission qu’à votre intérêt) si "bienveillant" et "expérimenté" (2ème degré) de comparer les frais qui seraient ponctionnés sur votre investissement entre le PEA, et un contrat d’AV investi en UC.

C’est vers 0.1% sur le PEA (frais de garde, qqs frais sur les arbitrages) et entre 1 et 2% sur l’AV (entre les 0.6 à 1.0% que prend l’assureur, et les 0.5 à 2.0% sur l’UC elle-même) dont uen partie rétrocédée à votre "conseiller".

Vous avez oublié de faire remarquer à votre "conseiller" si "compétent" qu’aucun fond euro de la place n’est investi en totalité dans des obligations d’état rapportant actuellement 0.5%. Vous avez aussi oublié de lui demander s’il savait combien les assureurs avaient déjà mis en réserve pour ces fonds.

Vous avez oublié de lui demander comment il peut conseiller de souscrire des contrats d’AV avec des UC …. s’il considère que l’assureur est tout à fait susceptible de faire faillite (ce qui ne concernerait pas que les assurés concernés par le fond euros), et de lui demander s’il a commencé à se chercher une autre activité pour se recycler (si la cata qu’il annonce se produit, il en aura besoin… mais un vendeur trouvera toujours à se caser).

Ce conseiller semble plein de contradictions, et pas forcément bien informé (ou alors de mauvaise foi). Il sort l’argument qui va dans le sens de ce qui l’arrange, tantôt pour inquiéter le client, tantôt pour le rassurer, mais toujours pour le caresser dans le sens du poil, et pour maximiser sa commission au final. Quand j’étais plus jeune, il m’est arrivé de m’amuser à "faire tourner en bourrique" ce genre de bonimenteur, en le laissant s’embourber et se contredire. A présent, je ne perd plus mon temps, et je lui dit rapidement au-revoir.

Vous trouverez (sur ce forum par exemple) des investisseurs qui semblent capables (sans avoir tous les moyens techniques des assureurs) de tirer des rendements conséquents des obligations (mais pas en faisant du Buy&Hold sur le Bund, assurément). En combinant des obligations un peu plus risquées (et rapportant bien plus que 3%) avec des obligations plus sures (mais rapportant moins), et avec aussi d’autres actifs (les assureurs ne sont pas obligés de se contenter d’obligations dans leurs fonds euros), il ne doit pas être impossible de continuer à rémunérer vers 3% les fonds euros pendant pas mal d’années encore, avec un niveau de risque tout à fait raisonnable…. Pourquoi les assureurs seraient-ils incapables d’y parvenir ?

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#75 25/04/2015 14h49

- azorgues

- Exclu définitivement

- Réputation : -3

Merci pour le retour GoodByLenine.

C’est vrai que c’était assez théâtrale au fond… J’avais un peu râlé sur les compétences du vendeur de 1er échelon qui essayé de me vendre des fonds Japonais… (Suis-je bête à ce point ?)

Mon conseiller bancaire, qui appelle le conseiller en patrimoine qui appelle le Super-Conseiller en patrimoine. Ils étaient 3 dans le bureau et les 2 pions étaient bouche-bé à valoriser le 3ème…

Ce fameux conseiller plongé dans les chiffres avec 4 cheveux ébourrifés sur la tête…

Je vais donc poursuivre ma lancée , me former, et analyser tout ça seul en vous lisant et en lisant, sans passer par les banques.

En attendant, ils jouent depuis un mois à me bloquer la prime d’état de mon PEL cassé pour l’achat d’une RP… Du genre : "Prenez l’assurance vie et vous aurez votre prime d’état"… Bref, des pratiques bien douteuses de banques…

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “assurance vie : risque sur les fonds euros ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 12 | 5 858 | 22/01/2017 11h03 par maxicool | |

| 8 | 4 249 | 11/03/2014 23h26 par Victoire | |

| 4 | 5 642 | 28/02/2011 19h20 par Super_Pognon | |

| 24 | 5 500 | 27/11/2013 00h04 par Thalas | |

| 11 | 6 881 | 23/11/2010 19h51 par JB0660 | |

| 74 | 29 336 | 01/10/2019 12h00 par zeb | |

| 16 | 4 256 | 17/03/2017 09h44 par Isild |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil