En observant attentivement le tableau hier, j’ai constaté que la revue MVVA ne semble quand même pas très objective

Erreur réelle ? Erreur "intéressée" ?

Elle a attribué 12 points sur les 20 à la performance des Fonds .

Je cite le critère de notation :

Nous avons noté le rendement des fonds en euros sur les quatre dernières années et selon la méthode de lécart type (plus sa note est élevée par rapport aux autres, plus il engrange de points). Cette gestion est notée sur 12 points. Les fonds en euros qui rapportent moins que la moyenne ont une note de zéro.

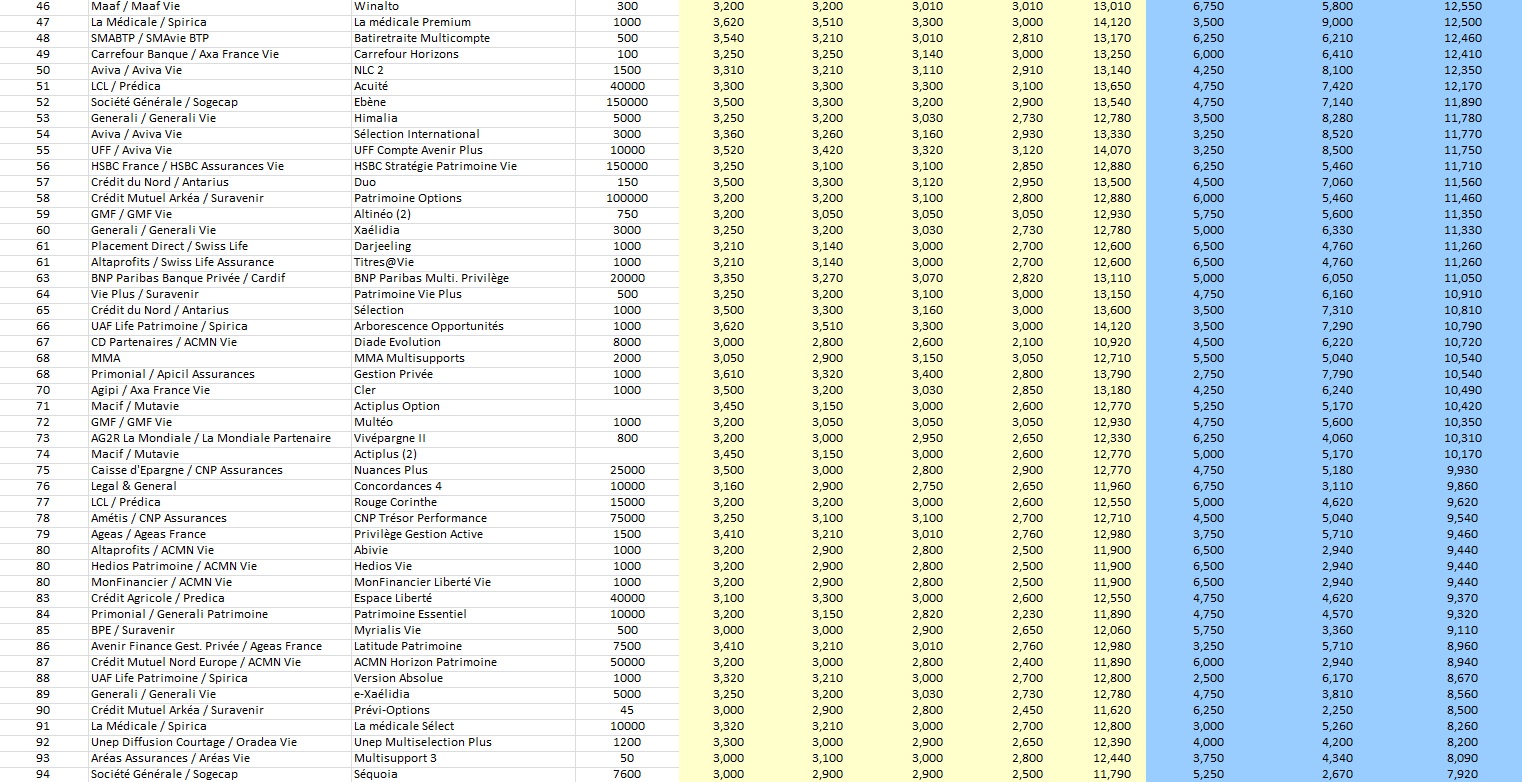

Quelques extraits du classement :

- MIF / Tx Fonds 4 ans 16,37% / Note financière sur 12 = 12

- Fortunéo Suravenir / Tx Fonds 4 ans 14,77% / Note financière sur 12 = 10,31

- Aviva NLO2 / Tx Fonds 4 ans 14,97% / Note financière sur 12 = 12

- Linxea Suravenir / Tx Fonds 4 ans 14,77% / Note financière sur 12 : 10,31

- BourseDirect Vie / Tx Fonds 4 ans 14,62% / Note financière sur 12 = 9,91

- Carac CE Famille / Tx Fonds 4 ans 14,97% / Note financière sur 12 = 10,81

- Le Conservateur MIP / Tx Fonds 4 ans 14,97% / Note financière sur 12 = 10,82

- Le Conservateur Arep / Tx Fonds 4 ans 14,48% / Note financière sur 12 = 9,54

Une anomalie saute de suite aux yeux.

AVIVA obtient 12/12 avec un rendement de 14,97%

Alors que d’autres contrats avec le même rendement obtiennent 10,81/12 ou 10,82/12 !

Pas très sérieux !

AVIVA a-t-elle acheté 10 pages de publicité pour mériter ce traitement de faveur ? (lol)

Un peu plus loin, plusieurs contrats ont un rendement identique sur 4 ans (14,12%), mais à nouveau des notes financières différentes !

- e-Patrimoine : 8.63/12

- UAF Life-Patrimoine : 7.29/12

- Primonial Spirica Vie : 9.88/12

- La Médicale : 9.00/12

Pas très sérieux (bis) !

---

J’ai passé quelques heures hier à comparer les contrats des premières places, je posterais mon comparatif d’ici peu.

Sinon, ce comparatif est aussi en ligne sur mon BLOG avec une mise en page un peu plus lisible, en raison de la taille des tableaux.

---

EDIT : AJOUT DES TABLEAUX

Voilà le petit comparatif (que j’ai tenté de faire le plus complet possible) sur une partie des contrats du classement MVVA.

J’ai enlevé de ce classement :

- les contrats MONO supports (soit les contrats MIF, Carac ou Asac Fapes)

- les contrats commercialisés par des courtiers "exotiques" (comme PlacementDirect ou e-Patrimoine)

- les contrats avec un nombre limité d’UC (comme ING Direct)

- les contrats avec des frais de versements importants (s’ils ne sont pas dans le TOP15 du classement)

J’ai laissé dans ce classement les contrats avec frais élevés (versement, arbitrage

) les mieux classés, comme ceux d’AFER, du Conservateur, d’Aviva ou encore Himalia de Generali), afin de permettre la comparaison avec les contrats en ligne aux frais réduits.

Le nombre de supports disponibles par contrat est celui arrêté au 25.04.2015 (j’ai consulté les CG et le sites Internet de tous ces vendeurs).

J’ai aussi "noté" (subjectivement, car il s’agit de mon impression personnelle) la convivialité de leur site Internet et la facilité d’accès à l’information par une note sur 5. J’ai spécifié si les Conditions Générales étaient accessibles ou non, si les frais liés aux fonds UC étaient affichés ou non).

***

***

Je peux faire parvenir par mail le tableau complet en Pdf (donc plus lisible) à ceux qui le souhaitent.

Quelques remarques personnelles :

1/ la gestion sous mandat est rarement présente.

Seuls 6 contrats la proposent avec ces frais (frais de gestion UC + frais de gestion sous mandat) :

- Altaprofits Digital Vie (Suravenir) : frais 0.60% + 0.24% = 0.84%

- Altaprofits Vie (Generali) : frais 0.84% + 0 = 0,84%

- Boursorama Vie (Generali) : frais 0.85% + 0 = 0.85%

- Hedios Patrimoine Hedios Life (Suravenir) : frais 0.60% + 0.25% = 0.85%

- Linxea Avenir (Suravenir) : frais 0.60% + 0.20% = 0.80%

- Generali Himalia (Generali) : frais 1.00% + 0.50% = 1.50%

2/ la présence de trackers ETF est assez rare également.

Seuls 8 contrats en proposent, tous assurés par Suravenir ou Generali :

- Altaprofits Digital Vie (Suravenir) : 10 ETF

- Assurancevie.com Puissance Avenir (Suravenir) : 10 ETF

- Assurancevie.com Puissance Sélection (Generali) : 49 ETF

- Boursorama Vie (Generali) : 6 ETF

- Epargnissimo Croissance Avenir (Suravenir) : 10 ETF

- Hedios Patrimoine Hedios Life (Suravenir) : 11 ETF

- Linxea Avenir (Suravenir) : 10 ETF

- Linxea Vie (Generali) : 10 ETF

Le contrat d’Assurancevie.com "Puissance Sélection" (assuré par Generali) est le spécialiste des trackers, avec 50% des supports UC sur ce type (49 ETF !)

3/ Je pense qu’il est préférable de privilégier les contrats ayant quelques années d’expérience derrière eux.

Chez l’assureur Generali :

- Altaprofits Vie (2000)

- Boursorama Vie (2004)

- Linxea Vie (2005)

- Mes placements.fr Vie (2005)

Chez l’assureur Suravenir :

- Linxea Avenir (2007)

- Fortunéo Symphonis vie (2007) (et avant 2004 pour Symphonis)

Chez l’assureur Apicil :

- MonFinancier Frontière efficiente (2005)

- BourseDirect Vie (2006)

4/ L’accès à l’information n’est pas toujours facile.

Les meilleurs sites, les plus conviviaux (AMHA), sont détenus par Linxea, Fortunéo et MonFiancier.

D’autres sont plus opaques, on a parfois l’impression que l’on nous cache des petits détails.

Pour l’affichage des frais sur les UC, la palme revient (de loin) à Linxea avec son comparateur de fonds, qui permet de les trier sur les frais. C’est le seul courtier à le proposer.

Chez les autres, au mieux il faut cliquer sur chaque fonds pour obtenir une page présentant cette information. Au pire, il est impossible de connaître ces frais directement

5/ Concernant les options de gestion, quelques contrats se distinguent.

Quelques contrats proposent TOUTES les options classiques GRATUITEMENT :

- Altaprofits Digital Vie (Suravenir)

- Assurancevie.com Puissance Avenir (Suravenir)

- Epargnissimo Croissance Avenir (Suravenir)

- Hedios Patrimoine Hedios Life (Suravenir)

- Linxea Avenir (Suravenir)

- Linxea Spirit (Spirica)

- MonFinancier Liberté (Spirica)

- MonFinancier Vie (Suravenir)

- Le Conservateur

- MACSF

Bizarrement, le contrat de Fortunéo, assuré lui aussi par Suravenir, facture chaque arbitrage sur ces options de gestion 28 !

6/ Mes conclusions personnelles

Les contrats de Primonial, du Conservateur, de Generali (Himalia), d’Aviva, et dans une moindre mesure ceux de MACSF et d’Afer, sont de bons contrats (qualité de leurs fonds , options de gestion

) mais sont quand même chargés en frais.

Sur ce point, les contrats Himalia et Sérénipierre se distinguent clairement

PRIMONIAL SERENIPIERRE :

Frais gest : 0.80%

Frais gest UC : 0.95%

Frais gestion (en sus) si gestion pilotée : xx

Frais arbit. : 0.80% (15 mini par arbitrage)

Frais arbit. (en option de gestion) : 15 par arbitrage

Frais Entrée : 5%

Frais Sortie : 0

GENERALI HIMALIA :

Frais gest : 0.80% ou 0.90% (selon les fonds)

Frais gest UC : 1.00%

Frais gestion (en sus) si gestion pilotée : 0.50%

Frais arbit. : 0.50% (15 mini par arbitrage)

Frais arbit. (en option de gestion) : 0.50%

Frais Entrée : 4,50%

Frais Sortie : 0

Ces frais sont peut être négociables, mais ils sont vraiment lourds au départ. Il vaut mieux éviter de trop arbitrer sur de tels contrats.

A mon avis, les contrats assurés par Suravenir présentent la plus grande polyvalence (sur le choix des supports disponibles) et rassemblent le plus d’avantages (sur les options de gestion, les montants modestes pour les arbitrages, les rachats

).

Parmi les courtiers les proposant, LINXEA me semble rassembler le plus d’atouts (site extrêmement complet et clair, voir même "didactique", réactivité en général

).

Bien évidemment, ce ne sont que des avis personnels. Chacun jugera par lui même.

Cordialement,

Frédéric

PS : Sanbouddha, penses-tu que MVVA puisse m’embaucher ? (lol)

Dernière modification par maxicool (08/02/2018 07h19)

Parrain :

Dougs (comptabilité) -

Saxobank -

Epargnoo -

LINXEA - Boursobank (FRVE9093) - Fortuneo (12662218) - Zen'Up - Alterna (CL00063088) - Bourse Direct (2019704537) - MeilleurTaux (FREDERIC163726)