Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#51 28/03/2015 09h46

- Lyude

- Membre (2015)

- Réputation : 0

Edit Modération : ce message a été déplacé dans une discussion existante, afin de capitaliser sur celle-ci.

Je possède déjà deux assurances vies dont une risque d’être rachetée prochainement tant les performances de son fonds euro m’apparaissent insuffisantes. Prochainement, je compte souscrire un contrat Linxea Avenir histoire d’avoir un bon fonds euro et quelques SCPI.

Cela dit, pour prendre date et me donner la possibilité de mener des stratégies plus offensives à terme (choix large de SCPI, trackers, certificats…), je me dis qu’il faut parallèlement prendre un bon contrat UC online. J’hésite à prendre Linxea Spirit, mais peut être vaut-il mieux diversifier.

J’ai cru comprendre que Boursorama est moyen niveau relation client. Altaprofits je connais pas plus que ça. Quelqu’un peut-il m’indiquer vers quel contrat me tourner?

![]() Hors ligne

Hors ligne

#52 28/03/2015 10h16

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1536

Hall of Fame

Hall of Fame

“ISTJ”

Bonjour Lyude,

client Linxea depuis plusieurs années, je ne peux que vous conseiller ce courtier, je n’ai rien à lui reprocher…

Sa communication est efficace, ce courtier est à l’écoute de ses adhérents (en intégrant par exemple dans ses contrats des UC à la demande des clients), leur site est clair (bien davantage, je trouve, que nombre d’autres courtiers).

Concernant les SCPI proposés, Linxea propose dans ses contrats les "classiques" (PFO2, etc…).

Quelque soit le contrat proposé par Linxea, les fonds proposés sont souvent similaires et en grand nombre (entre 200 et 400 par contant). Donc, je ne sais pas si vous avez intérêt à ouvrir 2 contrats, car vous allez y retrouver les mêmes fonds UC.

Tout dépend du capital que vous souhaitez y investir (s’il est conséquent, choisir plusieurs assureurs différents est une bonne idée.)

Personnellement, j’apprécie Linxea Avenir et le petit dernier Zen.

Si vous cherchez un parrain d’ailleurs pour une souscription chez Linxea, vous pouvez me contacter en MP.

N’hésitez pas si vous voulez plus de précisions.

Cordialement,

Frédéric

![]() Hors ligne

Hors ligne

3 #53 25/04/2015 10h20

3 #53 25/04/2015 10h20

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Bonjour,

la revue Mieux Vivre Votre Argent vient de publier son "classement" 2015 des contrats AV.

Ca vaut ce que ça vaut… A ne pas prendre pour argent comptant, car elle utilise des critères de notation qui peuvent ne pas convenir à tous (exemple : aux premières places, les contrats MIF, qui sont des contrats mono-supports - un fonds unique - qui ne conviennent donc pas à ceux qui cherchent des contrats avec fonds UC).

Autre remarque, sur les 20 points, 12 sont attribués à la seule performance du fonds sur les 4 dernières années… C’est donc surtout ce critère qui crée la note, c’est beaucoup.

Les meilleurs contrats d’assurance vie du moment - L’Express Votre Argent

Voilà les critères de notation utilisés.

Séparer le bon grain de l’ivraie : c’est le but du Grand Prix de lAssurance Vie de Mieux Vivre Votre Argent. Pour y parvenir, la rédaction a interrogé toutes les sociétés d’assurance vie par le biais d’un questionnaire détaillé permettant d’établir une véritable hiérarchie.

La note maximale s’élève à 20 points, à raison de 8 points pour les critères techniques, et de 12 points pour les résultats financiers.

Une prime à l’ancienneté

Premier critère : l’ancienneté, afin de récompenser des contrats qui s’inscrivent dans la durée. Les assureurs ont la mauvaise habitude de lancer des produits très séduisants à leurs débuts, puis de les oublier au profit de nouveaux contrats. L’assurance vie n’étant pas transférable, les épargnants se retrouvent pris au piège. Nos notes privilégient les contrats existant depuis au moins douze ans, qui reçoivent 2 points. S’ils ont entre huit et douze ans, la note est de 1,5 et de 1 point s’ils ont entre quatre et huit ans. En dessous de quatre ans, ils ne récoltent rien : ils doivent faire leurs preuves.

Frais d’entrée, vive la légèreté

Les frais sur versements sont d’autant plus difficiles à amortir que les rendements diminuent. Payer 5 % de frais d’entrée pour un fonds en euros qui rapporte 2,5 %, cela revient à geler le niveau de votre épargne pendant plus de deux ans. Insupportable ! Même si ces frais sont souvent négociables, nous attribuons à ce poste une note élevée : 2 points lorsqu’il n’y a aucuns frais (c’est le cas sur Internet) ; 1,5 point s’ils sont inférieurs ou égaux à 2 %, et 1 point seulement s’ils sont compris entre 2,01 et 4 %. Au-dessus de 4 %, aucun point n’est attribué.

Frais de gestion, la principale ponction

Indolores en apparence, les frais de gestion représentent le poste principal pour l’assuré, car ils sont prélevés chaque année sur la totalité du capital. Au bout de vingt ans, avec un contrat facturant 1 % de frais de gestion, c’est 20 % de votre capital qui sera passé de votre compte à celui de l’assureur. Nous accordons donc la note maximale (1,5 point) aux moins gourmands, qui prélèvent 0,5 % par an au plus. Entre 0,51 et 0,7 %, la récompense tombe à 1 point, et elle descend à 0,5 point entre 0,71 et 0,9 %. Au-delà, c’est zéro pointé, car franchement pas raisonnable. Les mêmes notes s’appliquent aux frais de gestion des unités de compte, afin de ne pas pénaliser votre recherche de performance via les supports en unités de compte. Nous retenons le taux de frais le plus élevé lorsqu’ils sont dégressifs, les plus bas étant réservés aux seuls gros investisseurs.

Arbitrez quand vous voulez

Disposer d’un contrat multisupport, c’est bien, mais il ne faut pas que les frais d’arbitrage vous freinent pour changer de support. Nous avons calculé les frais sur un arbitrage annuel de 1 000 euros et noté le coût de cette opération. Si elle est gratuite (c’est souvent le cas pour le premier arbitrage de l’année), la note gagne un demi-point. Si l’arbitrage coûte moins de cinq euros, le contrat reçoit un quart de point. Au-delà de cinq euros, aucun point n’est attribué.

Souplesse à tous les étages

Une bonne assurance vie est une assurance vie souple. Trois critères sont pris en compte pour en juger : la liberté d’effectuer des retraits partiels sans perdre de rémunération sur les sommes retirées, la possibilité de recevoir une avance et l’existence d’options pour transformer votre capital en rente viagère. Chacun de ces items rapporte un tiers de point, soit un point de plus pour les contrats les plus souples.

La gestion financière, élément clé

De bonnes caractéristiques techniques ne suffisent pas à faire un bon contrat. Il doit aussi avoir une bonne rémunération, supérieure à la moyenne. Nous avons noté le rendement des fonds en euros sur les quatre dernières années et selon la méthode de l’écart type (plus sa note est élevée par rapport aux autres, plus il engrange de points). Cette gestion est notée sur 12 points. Les fonds en euros qui rapportent moins que la moyenne ont une note de zéro.

Des absents

Vous ne trouverez pas certains assureurs et certains contrats dans cette enquête, plusieurs sociétés ayant refusé d’y répondre. C’est le cas d’Apicil, des assurances du Crédit Mutuel et de Gan-Groupama. D’autres établissements n’ont renseigné qu’une partie de leurs contrats. Une telle discrétion n’est jamais bon signe : méfiez-vous des contrats qui ne figurent pas dans notre classement.

---

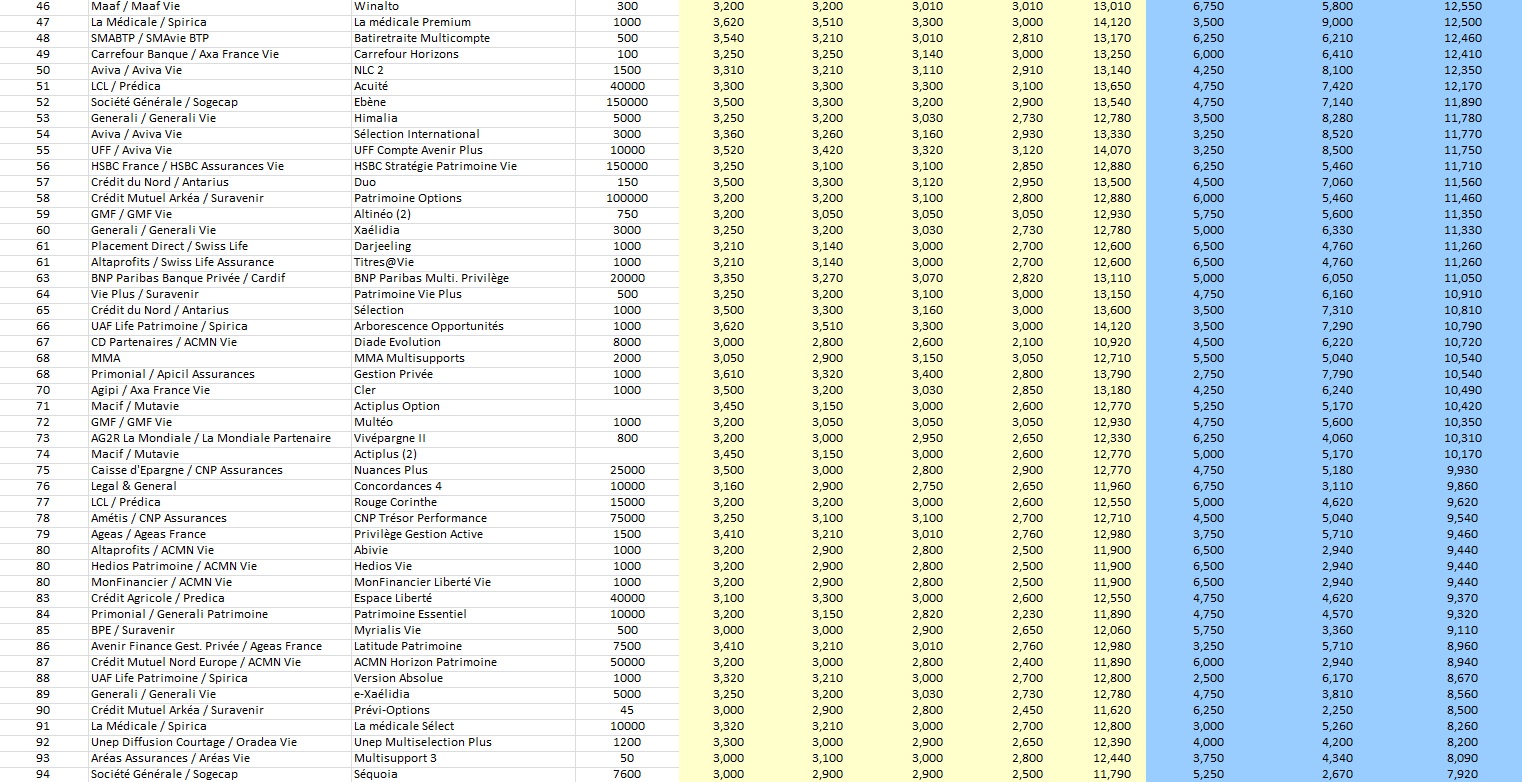

Voilà le classement

(j’ai amélioré la lisibilité du classement, par une feuille Excel)

EDIT : visibilité limitée des tableaux (désolé, je le craignais un peu…).

Faire "enregistrer sous" pour une qualité optimale.

---

Personnellement, je trouve que l’assureur Suravenir, que ce soit chez Linxea ou Fortunéo, par exemple, offre un contrat polyvalent, cumulant plusieurs avantages (multisupport varié, frais réduits, etc).

C’est un contrat que je possède depuis bientôt 4 ans, j’en suis pleinement satisfait.

Cordialement,

Frédéric.

![]() Hors ligne

Hors ligne

1 #54 25/04/2015 11h07

- Sanbouddha

- Membre (2014)

- Réputation : 56

maxicool a écrit :

sur les 20 points, 12 sont attribués à la seule performance du fonds sur les 4 dernières années… C’est donc surtout ce critère qui crée la note, c’est beaucoup.

Le but de ce ce genre de publication n’est pas d’informer mais de vendre du papier.

Conférence de rédaction :

"- Bon les cocos, on va faire un comparatif des contrats assurance vie. Comme c’est un produit complet et multi-usages on pourrait se baser sur des critères qualitatifs comme le nombre et la qualité des fonds disponibles (niveau de frais, diversité, etc.), les options de gestion disponibles (stop loss, sécurisation des plus values), etc.

- Euh chef, le français moyen ne sait pas ce qu’est un fonds ou un ordre stop loss, va falloir expliquer tout ça, déjà c’est beaucoup de boulot, en plus connaissant son aversion pour les placements risqués, pas sûr qu’il achète ce genre d’article.

- Ok les gars, alors on va mettre tous les contrats dans un ficher excel, trier par ’rendement du fonds euros sur les 3-4 dernières années’ et on part en week end."

![]() Hors ligne

Hors ligne

#55 25/04/2015 11h26

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Je vous d’accord avec vous, les critères de ce classement sont assez restrictifs, c’est pourquoi je le mentionne.

A chacun ensuite d’affiner ses propres critères…

Les critères que vous évoquez sont toutefois remplis par quelques courtiers figurant dans le tableau.

Sinon, imaginez devoir comparer ces 150 contrats, possédant parfois jusque 400 ou 500 fonds UC, pour lesquels il faudrait aller voir dans tous les prospectus DICI les frais de gestion courants sur l’année écoulée, le travail est colossal !

En tout cas pour savoir quels contrats sont meilleurs que les autres sur ce point…

Un contrat proposant 400 ou 500 fonds UC aura forcément des fonds avec des frais acceptables, car ces fonds viendront de maisons de gestion différentes.

Ce n’est sans doute pas le cas d’un contrat ne proposant que 40 ou 50 fonds.

Mais arriver à comparer objectivement ces 150 contrats sur ce point, ça me semble bien compliqué, voir infaisable.

Dernière modification par maxicool (25/04/2015 12h04)

![]() Hors ligne

Hors ligne

#56 25/04/2015 13h35

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Il me semble qu’un partie de la note donnée se base effectivement sur "des critères qualitatifs comme le nombre et la qualité des fonds disponibles (niveau de frais, diversité, etc.), les options de gestion disponibles (stop loss, sécurisation des plus values [*])".

Quand on connait la proportion des actifs qui sont sur les fonds uros (pour l’ensemble des contrats AV), il semble normal que la pondération associée à la performance du fond uro soit élevée….

La "note" est supposée servir au souscripteur moyen ou au lecteur moyen de la revue, pas à une minorité de souscripteurs plus avertis (qui sont à même de faire leur benchmark tout seuls).

[*] Pour ma part, je considère qu’un certain nombre de ces "options de gestion" sont juste des gadgets, largement nuisibles à long terme pour la majorité des souscripteur (presque tous, sauf ceux qui ont des objectifs précis que ces outils peuvent permettre d’atteindre plus facilement) : ils donnent l’illusion de pouvoir battre le marché par un meilleur timing, et incitent à moins s’exposer, ce qui est généralement contre-productif sur un produit de très long terme.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

13 #57 26/04/2015 08h17

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

En observant attentivement le tableau hier, j’ai constaté que la revue MVVA ne semble quand même pas très objective

Erreur réelle ? Erreur "intéressée" ?

Elle a attribué 12 points sur les 20 à la performance des Fonds .

Je cite le critère de notation :

Nous avons noté le rendement des fonds en euros sur les quatre dernières années et selon la méthode de lécart type (plus sa note est élevée par rapport aux autres, plus il engrange de points). Cette gestion est notée sur 12 points. Les fonds en euros qui rapportent moins que la moyenne ont une note de zéro.

Quelques extraits du classement :

- MIF / Tx Fonds 4 ans 16,37% / Note financière sur 12 = 12

- Fortunéo Suravenir / Tx Fonds 4 ans 14,77% / Note financière sur 12 = 10,31

- Aviva NLO2 / Tx Fonds 4 ans 14,97% / Note financière sur 12 = 12

- Linxea Suravenir / Tx Fonds 4 ans 14,77% / Note financière sur 12 : 10,31

- BourseDirect Vie / Tx Fonds 4 ans 14,62% / Note financière sur 12 = 9,91

- Carac CE Famille / Tx Fonds 4 ans 14,97% / Note financière sur 12 = 10,81

- Le Conservateur MIP / Tx Fonds 4 ans 14,97% / Note financière sur 12 = 10,82

- Le Conservateur Arep / Tx Fonds 4 ans 14,48% / Note financière sur 12 = 9,54

Une anomalie saute de suite aux yeux.

AVIVA obtient 12/12 avec un rendement de 14,97%

Alors que d’autres contrats avec le même rendement obtiennent 10,81/12 ou 10,82/12 !

Pas très sérieux !

AVIVA a-t-elle acheté 10 pages de publicité pour mériter ce traitement de faveur ? (lol)

Un peu plus loin, plusieurs contrats ont un rendement identique sur 4 ans (14,12%), mais à nouveau des notes financières différentes !

- e-Patrimoine : 8.63/12

- UAF Life-Patrimoine : 7.29/12

- Primonial Spirica Vie : 9.88/12

- La Médicale : 9.00/12

Pas très sérieux (bis) !

---

J’ai passé quelques heures hier à comparer les contrats des premières places, je posterais mon comparatif d’ici peu.

Sinon, ce comparatif est aussi en ligne sur mon BLOG avec une mise en page un peu plus lisible, en raison de la taille des tableaux.

---

EDIT : AJOUT DES TABLEAUX

Voilà le petit comparatif (que j’ai tenté de faire le plus complet possible) sur une partie des contrats du classement MVVA.

J’ai enlevé de ce classement :

- les contrats MONO supports (soit les contrats MIF, Carac ou Asac Fapes)

- les contrats commercialisés par des courtiers "exotiques" (comme PlacementDirect ou e-Patrimoine)

- les contrats avec un nombre limité d’UC (comme ING Direct)

- les contrats avec des frais de versements importants (s’ils ne sont pas dans le TOP15 du classement)

J’ai laissé dans ce classement les contrats avec frais élevés (versement, arbitrage

) les mieux classés, comme ceux d’AFER, du Conservateur, d’Aviva ou encore Himalia de Generali), afin de permettre la comparaison avec les contrats en ligne aux frais réduits.

Le nombre de supports disponibles par contrat est celui arrêté au 25.04.2015 (j’ai consulté les CG et le sites Internet de tous ces vendeurs).

J’ai aussi "noté" (subjectivement, car il s’agit de mon impression personnelle) la convivialité de leur site Internet et la facilité d’accès à l’information par une note sur 5. J’ai spécifié si les Conditions Générales étaient accessibles ou non, si les frais liés aux fonds UC étaient affichés ou non).

***

***

Je peux faire parvenir par mail le tableau complet en Pdf (donc plus lisible) à ceux qui le souhaitent.

Quelques remarques personnelles :

1/ la gestion sous mandat est rarement présente.

Seuls 6 contrats la proposent avec ces frais (frais de gestion UC + frais de gestion sous mandat) :

- Altaprofits Digital Vie (Suravenir) : frais 0.60% + 0.24% = 0.84%

- Altaprofits Vie (Generali) : frais 0.84% + 0 = 0,84%

- Boursorama Vie (Generali) : frais 0.85% + 0 = 0.85%

- Hedios Patrimoine Hedios Life (Suravenir) : frais 0.60% + 0.25% = 0.85%

- Linxea Avenir (Suravenir) : frais 0.60% + 0.20% = 0.80%

- Generali Himalia (Generali) : frais 1.00% + 0.50% = 1.50%

2/ la présence de trackers ETF est assez rare également.

Seuls 8 contrats en proposent, tous assurés par Suravenir ou Generali :

- Altaprofits Digital Vie (Suravenir) : 10 ETF

- Assurancevie.com Puissance Avenir (Suravenir) : 10 ETF

- Assurancevie.com Puissance Sélection (Generali) : 49 ETF

- Boursorama Vie (Generali) : 6 ETF

- Epargnissimo Croissance Avenir (Suravenir) : 10 ETF

- Hedios Patrimoine Hedios Life (Suravenir) : 11 ETF

- Linxea Avenir (Suravenir) : 10 ETF

- Linxea Vie (Generali) : 10 ETF

Le contrat d’Assurancevie.com "Puissance Sélection" (assuré par Generali) est le spécialiste des trackers, avec 50% des supports UC sur ce type (49 ETF !)

3/ Je pense qu’il est préférable de privilégier les contrats ayant quelques années d’expérience derrière eux.

Chez l’assureur Generali :

- Altaprofits Vie (2000)

- Boursorama Vie (2004)

- Linxea Vie (2005)

- Mes placements.fr Vie (2005)

Chez l’assureur Suravenir :

- Linxea Avenir (2007)

- Fortunéo Symphonis vie (2007) (et avant 2004 pour Symphonis)

Chez l’assureur Apicil :

- MonFinancier Frontière efficiente (2005)

- BourseDirect Vie (2006)

4/ L’accès à l’information n’est pas toujours facile.

Les meilleurs sites, les plus conviviaux (AMHA), sont détenus par Linxea, Fortunéo et MonFiancier.

D’autres sont plus opaques, on a parfois l’impression que l’on nous cache des petits détails.

Pour l’affichage des frais sur les UC, la palme revient (de loin) à Linxea avec son comparateur de fonds, qui permet de les trier sur les frais. C’est le seul courtier à le proposer.

Chez les autres, au mieux il faut cliquer sur chaque fonds pour obtenir une page présentant cette information. Au pire, il est impossible de connaître ces frais directement

5/ Concernant les options de gestion, quelques contrats se distinguent.

Quelques contrats proposent TOUTES les options classiques GRATUITEMENT :

- Altaprofits Digital Vie (Suravenir)

- Assurancevie.com Puissance Avenir (Suravenir)

- Epargnissimo Croissance Avenir (Suravenir)

- Hedios Patrimoine Hedios Life (Suravenir)

- Linxea Avenir (Suravenir)

- Linxea Spirit (Spirica)

- MonFinancier Liberté (Spirica)

- MonFinancier Vie (Suravenir)

- Le Conservateur

- MACSF

Bizarrement, le contrat de Fortunéo, assuré lui aussi par Suravenir, facture chaque arbitrage sur ces options de gestion 28 !

6/ Mes conclusions personnelles

Les contrats de Primonial, du Conservateur, de Generali (Himalia), d’Aviva, et dans une moindre mesure ceux de MACSF et d’Afer, sont de bons contrats (qualité de leurs fonds , options de gestion

) mais sont quand même chargés en frais.

Sur ce point, les contrats Himalia et Sérénipierre se distinguent clairement

PRIMONIAL SERENIPIERRE :

Frais gest : 0.80%

Frais gest UC : 0.95%

Frais gestion (en sus) si gestion pilotée : xx

Frais arbit. : 0.80% (15 mini par arbitrage)

Frais arbit. (en option de gestion) : 15 par arbitrage

Frais Entrée : 5%

Frais Sortie : 0

GENERALI HIMALIA :

Frais gest : 0.80% ou 0.90% (selon les fonds)

Frais gest UC : 1.00%

Frais gestion (en sus) si gestion pilotée : 0.50%

Frais arbit. : 0.50% (15 mini par arbitrage)

Frais arbit. (en option de gestion) : 0.50%

Frais Entrée : 4,50%

Frais Sortie : 0

Ces frais sont peut être négociables, mais ils sont vraiment lourds au départ. Il vaut mieux éviter de trop arbitrer sur de tels contrats.

A mon avis, les contrats assurés par Suravenir présentent la plus grande polyvalence (sur le choix des supports disponibles) et rassemblent le plus d’avantages (sur les options de gestion, les montants modestes pour les arbitrages, les rachats

).

Parmi les courtiers les proposant, LINXEA me semble rassembler le plus d’atouts (site extrêmement complet et clair, voir même "didactique", réactivité en général

).

Bien évidemment, ce ne sont que des avis personnels. Chacun jugera par lui même.

Cordialement,

Frédéric

PS : Sanbouddha, penses-tu que MVVA puisse m’embaucher ? (lol)

Dernière modification par maxicool (08/02/2018 07h19)

![]() Hors ligne

Hors ligne

#58 26/04/2015 16h23

- Jef56

- Membre (2014)

Top 20 Année 2022

Top 50 Portefeuille

Top 20 Expatriation

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Crypto-actifs

Top 20 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 563

Merci Maxicool pour le travail de synthèse.

Serait-il possible d’ajouter au tableau pour les SCPI, la décote du prix de la part à l’achat et à la revente et le taux de redistribution des revenus?

Serait-il envisageable de donner une note sur les fonds UC:

- selon la diversité proposée (géographique, secteurs d’activités, marchés)

- selon le nombre de fonds ’leaders’ (4 et 5 étoiles morningstar ou quantalys)

Pour les gestions sous mandat ou pilotées:

- le type de risque (1 seul ou plusieurs)

- l’historique des rendements

Le train de la vie ne s'arrête jamais deux fois à la même gare.

![]() Hors ligne

Hors ligne

1 #59 26/04/2015 19h37

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

> Jef56

Ce que vous demandez revient :

1/ à consulter 101 annexes, celles de chacune SCPI proposée par l’ensemble de ces contrats.

Chaque SCPI a ses propres règles d’"investissement, il faut donc lire ces 101 documents les uns à la suite des autres, pour en extraire les 3 informations demandées,

2/ à analyser pour les 27 contrats la bagatelle de 6000 UC (totalité des UC proposées par ces contrats), pour en extraire les 4 informations que vous évoquez,

3/ de relire 20 Conditions Générales et chercher l’historique des rendements issus de la gestion pilotée ou sous mandat sur le site de chaque courtier.

Vous avez de bonnes idées…

Ayant passé hier environ 5 à 6 heures pour réaliser ce tableau, je vous laisse participer à ce projet. Si vous répondez aux points 1 et 2 et me transmettez les informations complètes par contrat, je m’engage à réaliser le point 3.

Tenez moi au courant ! Merci ;-)

Cordialement,

Frédéric

![]() Hors ligne

Hors ligne

#60 26/04/2015 19h50

- NicolasV

- Membre (2013)

Top 50 SCPI/OPCI - Réputation : 128

Bravo pour ce travail de fourmi ! Je ne sais pas pour l’embauche mais à mon avis vous accéderiez à l’entretien sans problème !

Etes-vous sûr quant à la participation aux bénéfices sur e-cie de generali. J’étais persuadé que c’était au prorata temporis mais c’est vrai que ce n’est pas clair dans les CGV d’ING :

ING Vie a écrit :

La valeur atteinte du fonds Eurossima est calculée quotidiennement,

en intérêts composés. La participation aux

bénéfices annuelle est versée sur votre contrat y compris

pour les sommes rachetées ou arbitrées en cours dannée,

prorata temporis de leur présence sur le fonds Eurossima,

sous réserve que votre contrat soit toujours en vigueur au

1er janvier suivant.

![]() Hors ligne

Hors ligne

#61 26/04/2015 19h57

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Dans les CG de Linxea Vie par exemple :

CALCUL DES PRESTATIONS (RACHAT TOTAL - TERME - DECES)

Fonds en euros

La valeur atteinte calculée en cours dannée est égale à la provision mathématique de l’adhésion au 1er janvier de lannée en cours, augmentée des investissements nets et/ou diminuée des désinvestissements réalisés sur l’adhésion au cours de lannée.

Cette valeur atteinte est calculée en intérêts composés, sur la base du (ou des) taux minimum garanti(s) annoncé(s) au début de lannée, au prorata du temps écoulé depuis le 1er janvier précédant la demande de rachat total, de la survenance du terme ou du règlement du capital décès.

Le calcul de la valeur atteinte dépend de la date de valeur appliquée à lacte de gestion sur le fonds en euros Eurossima, telle que définie à larticle « Dates de valeur ».

ou celle d’Altaprofits Vie

En cas de dénouement du contrat (…) dans l’année en cours, seul le taux minimum garanti déterminé par l’assureur en début d’année sera attribué prorata temporis du 1er janvier de l’année jusqu’à la date de dénouement du contrat.

Effectivement, calculé "prorata temporis" mais sur la base du taux minimal garanti durant l’année en cours.

Exemple pour Generali en 2015 : 1 %

Cdt

![]() Hors ligne

Hors ligne

#62 26/04/2015 20h17

- Sanbouddha

- Membre (2014)

- Réputation : 56

maxicool a écrit :

consulter 101 annexes SCPI

analyser 6000 UC

relire 20 Conditions Générales

Si 10% des 8000 inscrits sur ce forum s’y colle et contribue sur AVwiki.fr (le wiki de l’assurance vie en France, le nom de domaine est disponible), c’est jouable !

![]() Hors ligne

Hors ligne

1 #63 27/04/2015 00h15

- Lebnet

- Membre (2015)

Top 50 Crypto-actifs

Top 20 Banque/Fiscalité - Réputation : 84

maxicool a écrit :

Effectivement, calculé "prorata temporis" mais sur la base du taux minimal garanti durant l’année en cours.

Exemple pour Generali en 2015 : 1 %

Pour Generali via ING, ce n’est pas le taux minimum garanti qui est pris en compte en tout cas contrairement à altaprofits et linxea vie.

Parrainage Yomoni - Parrainage WeSave : KL031F - Parrain pour plusieurs banques en ligne et assureurs (Linxea, Mes Placements, etc), MP pour infos.

![]() Hors ligne

Hors ligne

#64 27/04/2015 00h19

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Pour certains de ces contrats (pour altaprofits, les autres je n’ai pas vérifié), il suffit de faire un retrait partiel, même en ne laissant qu’une somme symbolique, et d’avoir encore le contrat d’AV ouvert lorsque le réel taux de rendement du fond euro est connu, en janvier/février de l’année suivante, pour se voir rétribuer à ce taux même pour le montant ayant fait l’objet du retrait partiel.

Dans tous les cas, lors d’un retrait total, comment voulez-vous que l’assureur vous rémunère à un taux qui est à ce moment encore inconnu ?

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#65 27/04/2015 01h57

- NicolasV

- Membre (2013)

Top 50 SCPI/OPCI - Réputation : 128

Pardon mon message n’était pas clair.. je parlais bien de retraits partiels et du rendement net. Le passage des CGV d’ING que j’ai cité concerne les retraits partiels et n’est pas vraiment explicite. Merci pour votre réponse Lebnet. Du coup, et compte tenu de votre remarque GoodbyLenine, c’est probablement le cas chez tous les courtiers distribuant eurossima.

![]() Hors ligne

Hors ligne

1 #66 28/04/2015 08h25

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

> NicolasV, Lebnet

Chaque contrat assuré par Générali (quelque soit le courtier le commercialisant) utilise exactement la même "formule" pour la rémunération du capital sur le Fonds en cas :

- de rachat partiel

- de dénouement du contrat (rachat total, terme du contrat, décès)

Si rachat partiel en cours d’année : rémunération "normale", prorata temporis (versée en fin d’année)

Si dénouement total : rémunération sur la base du taux minimal garanti, prorata temporis (versé dans les meilleurs délais)

J’ai vérifié à nouveau les CG, car ça me semblait surprenant que les courtiers s’amusent à les changer, alors qu’ils ne sont que des intermédiaires…

Voilà le détail si vous voulez vérifier vous même :

Assurance-vie.com Puissance Sélection

Article 13 - Attribution des bénéfices

Pour le fonds en euros Eurossima, le taux de participation aux bénéfices attribué ne pourra pas être inférieur au taux minimum garanti annoncé en début dannée pour lexercice civil en cours.

La participation aux bénéfices au titre des montants investis sur le fonds, pour chaque contrat, est égale au produit du taux de participation aux bénéfices multiplié par la provision mathématique du contrat sur ce fonds, en tenant compte de la durée de présence des sommes sur le fonds au titre de lexercice. La participation aux bénéfices vient augmenter la valeur atteinte sur ce fonds et est alors définitivement acquise au contrat. Elle sera, elle-même, revalorisée dans les mêmes conditions que les versements effectués sur le contrat.

La valeur atteinte par le contrat sur le fonds en euros Eurossima est calculée quotidiennement, en intérêts composés. La participation aux bénéfices annuelle est versée sur le contrat en date de valeur du 31 décembre de chaque exercice, y compris pour les sommes rachetées ou arbitrées en cours dannée, sous réserve que le contrat soit toujours en cours au 1er janvier suivant.

En cas de dénouement du contrat (par rachat total, décès ou terme) dans lannée en cours, seul le taux minimum garanti annoncé en début dannée sera attribué prorata temporis du 1er janvier de lannée jusquà la date de dénouement du contrat.

---

Boursorama Vie

ARTICLE 15 : ATTRIBUTION DES BÉNÉFICES

Fonds en euros

Au début de chaque année, un taux minimum garanti pour lexercice civil en cours est fixé.

Le 1er janvier suivant, et sous réserve que ladhésion soit en cours à cette date, la valeur atteinte est calculée sur la base du taux de participation aux bénéfices effectivement attribué au titre de lexercice précédent. Ce taux de participation aux bénéfices est égal à 100 % du rendement net réalisé dans le fonds en euros, diminué des frais de gestion de 0,60 point maximum ; il ne peut être inférieur au taux minimum garanti annoncé en début dannée.

La participation aux bénéfices vient augmenter le montant de la valeur atteinte et est alors définitivement acquise, sauf arbitrages vers les unités de compte par la suite. Elle est, elle-même, revalorisée dans les mêmes conditions que les versements. La valeur atteinte du fonds en euros est calculée quotidiennement en intérêts composés. La participation aux bénéfices annuelle est versée sur ladhésion y compris pour les sommes rachetées ou arbitrées en cours dannée, au prorata temporis de leur présence sur le fonds en euros, sous réserve que ladhésion soit toujours en cours au 1er janvier suivant.

ARTICLE 20 : CALCUL DES PRESTATIONS (RACHAT TOTAL - TERME - DÉCÈS)

Fonds en euros

La valeur atteinte calculée en cours dune année est égale à la provision mathématique du contrat au 1er janvier de lannée en cours, augmentée des investissements nets et/ou diminuée des désinvestissements réalisés sur le contrat en cours de lannée.

Cette valeur atteinte est calculée en intérêts composés, sur la base du taux minimum garanti annoncé au début de lannée, au prorata du temps écoulé depuis le 1er janvier précédant la demande de rachat total ou de la survenance du terme ou de la notification du décès à lAssureur. Le calcul de la valeur atteinte dépend de la date de valeur appliquée à lacte de gestion sur le fonds en euros, telle que définie à larticle Dates de valeur.

---

Mesplacements.fr Vie

ARTICLE 14 : ATTRIBUTION DES BÉNÉFICES

Fonds en euros Eurossima

La participation aux bénéfices au titre des montants investis sur le fonds, pour chaque contrat, est égale au produit du taux de participation aux bénéfices multiplié par la provision mathématique du contrat sur ce fonds, en tenant compte de la durée de présence des sommes sur le fonds au titre de lexercice. La participation aux bénéfices vient augmenter la valeur atteinte sur ce fonds et est alors définitivement acquise au contrat. Elle sera, elle-même, revalorisée dans les mêmes conditions que les versements effectués sur le contrat.

La valeur atteinte par le contrat sur le fonds en euros Eurossima est calculée quotidiennement, en intérêts composés. La participation aux bénéfices annuelle est versée sur le contrat en date de valeur du 31 décembre de chaque exercice, y compris pour les sommes rachetées ou arbitrées en cours dannée, sous réserve que le contrat soit toujours en cours au 1er janvier suivant.

En cas de dénouement du contrat (par rachat total, décès ou terme) dans lannée en cours, seul le taux minimum garanti annoncé en début dannée sera attribué prorata temporis du 1er janvier de lannée jusquà la date de dénouement du contrat

ARTICLE 19 : CALCUL DES PRESTATIONS (RACHAT TOTAL - TERME - DÉCÈS)

Fonds en euros

La valeur atteinte calculée en cours dannée est égale à la provision mathématique du contrat au 1er janvier de lannée en cours, augmentée des investissements nets et/ou diminuée des désinvestissements bruts réalisés sur le contrat au cours de lannée.

Cette valeur atteinte est calculée en intérêts composés, sur la base du (ou des) taux minimum garanti(s) annoncé(s) au début de lannée, au prorata du temps écoulé depuis le 1er janvier précédant la demande de rachat total ou la survenance du terme ou la demande de règlement du capital décès accompagnée de lintégralité des pièces nécessaires.

Le calcul de la valeur atteinte dépend de la date de valeur appliquée à lacte de gestion sur le(s) fonds en euros, telle que définie à larticle « Dates de valeur ».

---

MonFinancier Vie

Article 13 - Attribution des bénéfices

A - Fonds en euros Eurossima

Au début de chaque année, lAssureur fixe un taux minimum garanti pour lexercice civil en cours.

En fin dannée, lAssureur détermine le taux de participation aux bénéfices issu de lexercice civil. Ce taux ne pourra être inférieur :

au taux minimum garanti annoncé en début dannée, et

100 % du rendement net réalisé dans le fonds en euros Eurossima,

duquel sont soustraits les frais de gestion de 0,60 point par an maximum.

Ce taux de participation aux bénéfices permet de calculer le montant de la participation aux bénéfices issu de lexercice qui vous sera attribué. La participation aux bénéfices est affectée aux contrats conformément aux dispositions de larticle A 331-9 du Code des assurances, sous réserve que ceux-ci soient en cours au moment de la distribution. Cette revalorisation vient augmenter la valeur atteinte de votre contrat et vous est définitivement acquise, sauf arbitrage vers des unités de compte par la suite. Elle sera, elle-même, revalorisée dans les mêmes conditions que vos versements.

La valeur atteinte du fonds en euros Eurossima est calculée quotidiennement, en intérêts composés. La participation aux bénéfices annuelle est versée sur votre contrat y compris pour les sommes rachetées ou arbitrées en cours dannée, prorata temporis de leur présence sur le fonds en euros Eurossima, sous réserve que votre contrat soit toujours en vigueur au 1er janvier suivant.

Article 18 - Calcul des prestations (Rachat total - terme - décès)

A - Fonds en euros Eurossima

La valeur atteinte calculée en cours dannée est égale à la provision mathématique du contrat au 1er janvier de lannée en cours, augmentée des investissements nets et/ou diminuée des désinvestissements réalisés sur le contrat au cours de lannée.

Cette valeur atteinte est calculée en intérêts composés, sur la base du (ou des) taux minimum garanti(s) annoncé(s) au début de lannée, au prorata du temps écoulé depuis le 1er janvier précédant la demande de rachat total ou de la survenance du terme ou du règlement du capital décès.

Le calcul de la valeur atteinte dépend de la date de valeur appliquée à lacte de gestion sur le fonds en euros Eurossima, telle que définie à larticle « Dates de valeur ».

---

LINXEA Vie

Article 14 : Attribution des bénéfices

Fonds en euros Eurossima

Les conditions daffectation et les modalités de calcul et dattribution de la participation aux bénéfices sont décrites ci-après.

Pour le fonds en euros Eurossima et pour lensemble des adhésions au contrat LinXea Vie en vigueur au terme de lexercice :

lAssureur détermine chaque année un montant de participation aux bénéfices à affecter, conformément aux dispositions de larticle A 331-9 du

Code des assurances ;

le taux de participation aux bénéfices, brut de frais de gestion annuels, est obtenu en rapportant ce montant à la provision mathématique de

lensemble de ces adhésions, en tenant compte de la durée de présence des sommes sur ces adhésions au titre de lexercice et des garanties accordées auxdites adhésions. Le taux net est obtenu en diminuant le taux brut des frais de gestion annuels correspondant à 0,60 % maximum par an de la provision mathématique de ladhésion libellée sur ce fonds en euros.

Pour le fonds en euros Eurossima, le taux de participation aux bénéfices attribué ne pourra pas être inférieur au taux minimum garanti annoncé en début dannée pour lexercice civil en cours et à 100 % du rendement net réalisé dans le fonds Eurossima, duquel sont soustraits les frais de gestion annuels.

La participation aux bénéfices au titre des montants investis sur le fonds, pour chaque adhésion, est égale au produit du taux de participation aux bénéfices multiplié par la provision mathématique de ladhésion sur ce fonds, en tenant compte de la durée de présence des sommes sur le fonds au titre de lexercice. La participation aux bénéfices vient augmenter la valeur atteinte sur ce fonds et est alors définitivement acquise à ladhésion. Elle sera, elle-même, revalorisée dans les mêmes conditions que les versements effectués sur ladhésion.

La valeur atteinte par ladhésion sur le fonds en euros Eurossima est calculée quotidiennement, en intérêts composés. La participation aux bénéfices annuelle est versée sur ladhésion en date de valeur du 31 décembre de chaque exercice, y compris pour les sommes rachetées ou arbitrées en cours dannée, sous réserve que ladhésion soit toujours en cours au 1er janvier suivant.

En cas de dénouement de ladhésion (par rachat total, décès ou terme) dans lannée en cours, seul le taux minimum garanti annoncé en début dannée sera attribué prorata temporis du 1er janvier de lannée jusquà la date de dénouement de ladhésion.

---

ALTAPROFITS VIE

Article 14 : Attribution des bénéfices

Fonds en euros Eurossima

La valeur atteinte du fonds Eurossima est calculée quotidiennement, en intérêts composés. La participation aux bénéfices annuelle est versée sur votre contrat en date de valeur du 31 décembre de chaque exercice, y compris pour les sommes rachetées ou arbitrées en cours dannée, prorata temporis de leur présence sur le fonds Eurossima, sous réserve que votre contrat soit toujours en vigueur au 1er janvier suivant.

En cas de dénouement du contrat (par rachat total, décès ou terme) dans lannée en cours, seul le taux minimum garanti déterminé par lAssureur en début dannée sera attribué prorata temporis du 1er janvier de lannée jusquà la date de dénouement du contrat.

Mon tableau n’était sans doute pas assez explicite. Pour faire simple :

1/ Contrats assurés par Generali :

- rachat partiel : rémunération à 100% prorata temporis

- dénouement du contrat : rémunération au taux minimal garanti de l’année en cours, prorata temporis

2/ Contrats assurés par Spirica :

- rachat partiel : rémunération à 100% prorata temporis

- dénouement du contrat : rémunération au taux minimal garanti de l’année en cours, prorata temporis

3/ Contrats assurés par Apicil :

- rachat partiel : rémunération à 70% du taux de l’année passée, prorata temporis

- dénouement du contrat : rémunération à 70% du taux de l’année passée, prorata temporis

4/ Contrats assurés par Suravenir :

- rachat partiel : rémunération à 100% prorata temporis

- dénouement du contrat : rémunération à 80% du taux de l’année passée, prorata temporis

De loin, Apicil est l’assureur le moins généreux sur ce point !

Sinon, sachant que les "taux garantis" sont souvent de 1% (voir moins), c’est par contre l’assureur Suravenir qui est le plus généreux lors du dénouement du contrat (avec sa rémunération à 80% du taux réel servi l’année passée.)

Cordialement,

Frédéric

Dernière modification par maxicool (28/04/2015 08h51)

![]() Hors ligne

Hors ligne

#67 28/04/2015 09h42

- parisien

- Membre (2010)

Top 20 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Entreprendre

Top 10 Banque/Fiscalité

Top 5 SIIC/REIT - Réputation : 588

Le taux de rémunération suite à un rachat total n’est pas très important. Car quand il est bas, comme chez Generali et Spirica, la parade est simple: on ne fait pas en année N un rachat total mais un rachat partiel portant sur le montant total du contrat moins mille euros, et on retire ces mille euros restants par un rachat total vers le 15 février de l’année N+1, une fois le taux de l’année N publié et appliqué.

En revanche, ce taux a de l’importance en cas de dénouement par décès, où cette parade ne peut marcher.

Ma conclusion de l’excellente synthèse de Maxicool: éliminer les contrats de l’assureur Apicil et recommander les autres contrats, même ceux de Generali et Spirica.

D’autant que j’utilise beaucoup mes fonds en euro, qui ont plus de 8 ans, comme des comptes courants bien rémunérés, avec donc des versements et des rachats partiels fréquents. Les contrats Apicil pénalisent fortement cet usage.

![]() Hors ligne

Hors ligne

#68 08/05/2015 08h39

- Gog

- Membre (2015)

Top 50 Dvpt perso.

Top 50 Invest. Exotiques

Top 50 Crypto-actifs

Top 50 Entreprendre

Top 50 Finance/Économie - Réputation : 200

Fructif a écrit :

Certaines (bonnes) assurance vie proposent des trackers, mais lors de mes recherches je me suis aperçu qu’elles proposaient le tracker Nasdaq mais jamais de tracker SP500 ! Il va de soit que je préférerais un tracker SP500, qui est plus diversifié.

Fructif, avez-vous connaissance des supports FEDERAL INDICIEL US et UNION INDICIEL AMERIQUE 500 disponible dans le contrat Altaprofits vie ? Cela semble être des trackers SP500 gérés par CM-CIC AM. Néanmoins les frais de 1,20% sont très élevés pour un tracker : je ne sais pas si c’est négociable et si du coup l’enveloppe de l’AV reste intéressante par rapport à un tracker SP500 sur CTO (car je suppose que vous vous posez cette question dans la perspective d’un PEA plein…).

![]() Hors ligne

Hors ligne

#69 08/06/2015 19h04

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Bonjour,

pour information, Linxea vient d’intégrer de nouveaux trackers sur son contrat Avenir.

Le total arrive donc à 21…

En voilà la liste avec les frais de gestion, si cela vous intéresse :

Pour information, Linxea vient d’intégrer sur le contrat Avenir 11 trackers de plus, ce qui amène le total à 21…

Nom du fonds Frais de gestion % Frais d’entrée Linxea (%) Frais de rachat

Lyxor Australia (S&P ASX 200) UCITS ETF - D-EUR : 0,30 - -

Lyxor DAX (DR) UCITS ETF : 0,05 - -

Lyxor UCITS ETF Brazil (Ibovespa) C-EUR : 0,65 - -

Lyxor UCITS ETF CAC 40 (DR) D-EUR : 0,25 - -

Lyxor UCITS ETF China Enterprise (HSCEI) C-EUR : 0,65 - -

Lyxor UCITS ETF DJ Global Titans 50 D-EUR : 0,40 - -

Lyxor UCITS ETF Euro Stoxx 50 D-EUR : 0,20 - -

Lyxor UCITS ETF Euro Stoxx Banks C EUR : 0,30 - -

Lyxor UCITS ETF EuroMTS 1-3Y Investment Grade (DR) : 0,17 - -

Lyxor UCITS ETF EuroMTS 3-5Y Investment Grade (DR) : 0,17 - -

Lyxor UCITS ETF EuroMTS 5-7Y Investment Grade (DR) : 0,17 - -

Lyxor UCITS ETF EuroMTS 7-10Y Investment Grade (DR) : 0,17 - -

Lyxor UCITS ETF FTSE 100 C-GBP : 0,15 - -

Lyxor UCITS ETF FTSE MIB : 0,35 - -

Lyxor UCITS ETF MSCI AC Asia-Pacific ex Japan C-EUR : 0,60 - -

Lyxor UCITS ETF MSCI EMU Value : 0,40 - -

Lyxor UCITS ETF NASDAQ-100 D-EUR : 0,30 - -

Lyxor UCITS ETF Russia (Dow Jones Russia GDR) C-EUR : 0,65 - -

Lyxor UCITS ETF Stoxx Europe 600 Healthcare : 0,30 - -

Lyxor UCITS ETF Stoxx Europe 600 Oil & Gas : 0,30 - -

Lyxor UCITS ETF Thailand (SET50 Net TR) C-EUR : 0,45

Cdt,

Frédéric

![]() Hors ligne

Hors ligne

#70 03/07/2015 13h11

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Bonjour,

je rebondis sur un critère de sélection pouvant être utilisé pour choisir tel ou tel courtier, que j’avais évoqué au point 4 de mon comparatif :

4/ Laccès à linformation nest pas toujours facile.

Les meilleurs sites, les plus conviviaux (AMHA), sont détenus par Linxea, Fortunéo et MonFiancier.

Dautres sont plus opaques, on a parfois limpression que lon nous cache des petits détails.

Pour laffichage des frais sur les UC, la palme revient (de loin) à Linxea avec son comparateur de fonds, qui permet de les trier sur les frais. Cest le seul courtier à le proposer.

Chez les autres, au mieux il faut cliquer sur chaque fonds pour obtenir une page présentant cette information. Au pire, il est impossible de connaître ces frais directement

---

Le 20.06.2015 (samedi) à 11h50, j’envoie un mail au Service Client de Linxea et d’Altaprofits (à propos d’un transfert éventuel d’un vieux contrat d’assurance-vie PEP détenu auprès de la Banque Postale vers un contrat commercialisé par l’un de ces 2 courtiers).

> Réponse du Service Client LINXEA le 22.06 à 17h02 = délai de réponse 1 jour ouvré

(réponse suivie de 2 autres mails, avec le même délai de réponse)

> Réponse du Service Client ALTRAPROFTIS : aucune réponse à ce jour = délai de réponse > 14 jours

---

Personnellement, un "détail" comme celui-ci est rédhibitoire !

Ce critère d’évaluation (qualité du site Internet, facilité à trouver et à obtenir de l’information auprès du courtier…) peut être subjectif, mais là, c’est du "concret".

Cordialement,

Frédéric

![]() Hors ligne

Hors ligne

#71 03/09/2015 18h29

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Bonjour,

pour information, Linxea vient dintégrer de nouveaux fonds sur ses contrats.

Contrat ZEN (assureur : Apicil) :

- Candriam Equities L Biotechnology C USD Acc LU0108459040

- Fidelity Fds - Global Consumer Industries Fd A LU0114721508

- Fidelity Fds - Global Financial Services A LU0114722498

- Fidelity Global Technologie A LU0099574567

- Franklin Technologie A LU0109392836

- EDR Global Healthcare FR0010193227

- Parwest Equity World Healthcare LU0823416762

- BGF World Healthscience A LU0122379950

- Aberdeen Global India Equity A2 LU0231490524

- Lyxor UCITS ETF MSCI World D-EUR (EUR) | WLD FR0010315770

- Lyxor UCITS ETF NASDAQ-100 D-EUR (EUR) | LYMS FR0007063177

- Henderson Horizon Pan Europe Property Eqs A2 LU0088927925

- Fidelity American Special Situations GB0003865390

- First State Global Listed Infrastructure Fund Class A GB00B2PDR286

- SSgA Hong Kong Index Equity Fund P FR0000017998

- Sextant Europe A FR0011050863

Contrat SPIRIT (assureur Spirica) :

- MS INVSF Diversified Alpha Plus A LU0299413608

- MS INVSF Global Property A LU0266114312

- MSINVF Global Balanced Income A LU1078119317

- MSINVF Global Infrastructure A LU0384381660

Cordialement,

Frédéric.

![]() Hors ligne

Hors ligne

#72 05/09/2015 01h08

- colia

- Membre (2015)

Top 50 Obligs/Fonds EUR - Réputation : 88

Bonjour,

Je me renseigne sur l’assurance vie et FONDS EURO SURAVENIR RENDEMENT de linxea semble interessant,mais il y a qq chose que je ne comprends pas:

Lorqu’ils demandent le profil de risque j’ai le choix entre securitaire,equilibre,opportuniste etc.

Qu’est ce que ca va changer puisque tous les souscripteurs de ce contrat toucheront la meme chose (3.22 en 2014 par ex)et que le capital est garanti?

Ils proposent aussi ,si on ne suit pas leur suggestion sur le niveau de risque,de remplir une repartition de trackers ou je ne sais quoi..encore une fois,puisque le rendement sera le meme pour tout le monde,a quoi cela sert-il?

Parrainage LINXEA / MesPlacements / BourseDirect et Wesave:(AG6FA2): Cliquez sur mon nom puis Courriel :" Envoyer un courriel ".

![]() Hors ligne

Hors ligne

#73 05/09/2015 08h33

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Bonjour Colia,

le profil de risque que vous évoquez concerne, je pense, la gestion pilotée proposée par Linxea :

4 orientations de gestion proposées :

o Orientation prudente : 75% de fonds en euros et 25% dunités de comptes

o Orientation équilibre : 50% de fonds en euros et 50% dunités de comptes

o Orientation dynamique : 25% de fonds en euros et 75% dunités de comptes

o Orientation agressive : 5% de fonds en euros et 95% dunités de comptes

En choisissant cette formule, Linxea va gérer votre capital en plaçant une partie de celui-ci sur des Unités de Comptes (en gros, des actions).

Tous les assurés seront rémunérés avec le même rendement sur la partie Fonds en euros, mais différemment selon la part des UC choisie.

La rémunération est identique (et garantie) uniquement pour les 2 Fonds Euros (Rendement et Opportunités sur le contrat que vous évoquez). Pour la part en UC et les Trackers, le capital n’est pas garanti, vous pouvez en perdre une partie (évolution plus ou moins en corrélation avec la bourse).

Par contre, bien évidemment, vous pouvez tout à fait placer 100% de votre capital sur les 2 fonds euros et ainsi profiter du "capital garanti" (en contrepartie, le rendement annuel sera limité).

Cordialement,

Frédéric

![]() Hors ligne

Hors ligne

#74 05/09/2015 10h45

- Pascal75

- Membre (2015)

- Réputation : 2

Bonjour, bravo et merci pour le travail très précis qui est fait ici et qui permet de gagner beaucoup de temps et d’éviter quelques bétises couteuses.

Je me pose encore quelques questions sur mes différents contrats av, notamment les frais ’affichés ou cachés) sur les UC et je ne sais pas si je fais le bon raisonnement quand j’investi ou arbitre.

Boursorama Vie par exemple les frais de souscription sont affichés et coute (cher je trouve)!

Fortuneo les fonds sont soit gratuit en souscription, soit les frais sont indiqués

Mes placements liberté, Xaelidia ou Panthea, il n’y a rien d’indiqué, ce qui me fait conclure que c’est souvent sans frais ?

Ai je raison ?

Merci de votre avis

![]() Hors ligne

Hors ligne

#75 05/09/2015 12h32

- Gog

- Membre (2015)

Top 50 Dvpt perso.

Top 50 Invest. Exotiques

Top 50 Crypto-actifs

Top 50 Entreprendre

Top 50 Finance/Économie - Réputation : 200

colia a écrit :

Lorqu’ils demandent le profil de risque j’ai le choix entre securitaire,equilibre,opportuniste etc.

Qu’est ce que ca va changer puisque tous les souscripteurs de ce contrat toucheront la meme chose (3.22 en 2014 par ex)et que le capital est garanti?

Ils proposent aussi ,si on ne suit pas leur suggestion sur le niveau de risque,de remplir une repartition de trackers ou je ne sais quoi..encore une fois,puisque le rendement sera le meme pour tout le monde,a quoi cela sert-il?

Non maxicool, il ne s’agit pas de la gestion pilotée. C’est simplement une suggestion d’allocation à la souscription.

Colia, oui c’est confus…

En fait, vos devez placer votre capital sur des fonds : soit des fonds euros (qui sont garantis), soit des unités de compte (capital non-garantis).

Linxea vous demande de remplir votre profil de risque et à la fin, vous proposera une répartition de votre capital, un pourcentange sur le fond euros et un pourcentage réparti entre différentes unités de comptes (trackers… OPCVM… SICAV…) selon les proportions citées par maxicool.

Toutefois, en bas du formulaire vous pouvez cocher « je choisis de ne pas tenir compte des recommandations de Linxea et je veux choisir moi-même la répartition ». Et là, on vous proposera une interface pour faire vous-même la répartion. Ainsi, vous pourrez choisir de mettre 100% sur le fond euro garanti.

Donc oui, c’est un peu bizarre de remplir un tas de formulaires pour à la toute fin envoyez paitre et faire soi-même la répartition.

Donc Colia, c’est normal, faut juste que vous alliez plus loin dans le processus de soucription, jusqu’à l’étape où vous pourrez changer la répartition qu’on vous propose.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “meilleur contrat d'assurance-vie pour ses placements ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 2 | 2 828 | 13/12/2012 09h16 par julien | |

| 1 036 | 359 026 | 13/10/2024 18h05 par Optimisator | |

| 151 | 52 964 | 18/04/2021 14h40 par NicolasV | |

| 27 | 4 231 | 08/04/2021 15h37 par christian75 | |

| 33 | 9 903 | 02/11/2012 02h43 par Desrives | |

| 14 | 4 337 | 22/02/2021 12h53 par NicolasV | |

| 1 | 1 788 | 15/10/2020 11h06 par Shagrath |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil