Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#51 24/01/2016 21h28

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1536

Hall of Fame

Hall of Fame

“ISTJ”

Oui, ce sont des fonds distincts à priori.

Seul le courtier Bourse Direct peut proposer Euro Exclusif et selon Quantalys, ce dernier et un fonds cantonné.

Sur les documents de l’assureur Generali, j’ai par contre pu lire qu’Euro Exclusif était une "copie conforme" de Netissima (sur la répartition entre obligations, actions et immobilier)… ce qui explique le rendement quasi-identique.

Les 0.05% de différence doivent s’expliquer par les frais de gestion prélevés par le courtier.

Cdt,

Frédéric

![]() En ligne

En ligne

#52 25/01/2016 08h55

- perecastor

- Membre (2014)

Top 20 Immobilier locatif - Réputation : 243

OK. Euro Exclusif également sur l’AV Boursorama Vie.

Dommage qu’ils ne communiquent pas sur les réserves, si j’avais la certitude qu’Euro Exclusif avait bien plus de 9% de réserves comme Netissima, je n’aurai pas hésité à tout arbitrer sur ce fond (au détriment d’Eurossima).

![]() Hors ligne

Hors ligne

#54 25/01/2016 18h40

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Merc.i Manarea

perecastor a écrit :

OK. Euro Exclusif également sur l’AV Boursorama Vie.

Dommage qu’ils ne communiquent pas sur les réserves, si j’avais la certitude qu’Euro Exclusif avait bien plus de 9% de réserves comme Netissima, je n’aurai pas hésité à tout arbitrer sur ce fond (au détriment d’Eurossima).

Autant pour moi, Euro Exclusif est effectivement proposé par Boursorama.

J’ai confondu avec Apicil Euro Garanti proposé par Bourse Direct.

Oui, il est TRES compliqué de connaître les PPB (malheureusement).

---

ALTAPROFITS

- AbiVie (Suravenir Rendement au lieu d’ACMN depuis cette année) : 2.90% (2,50% en 2014 et 2,80% en 2013)

---

ASAC-FAPES

- Epargne Multigestion (fonds Générali) : 3.12% (3,21% en 2014 et 3,29% en 2013)

- SolidR Vie (Eurossima) : 2.75% (2,97% en 2014 et 3,35% en 2013)

- SolidR Vie (Netissima) : 3.10% (3,23% en 2014 et 3,52% en 2013)

Principale explication du maintien de la rémunération du fonds euros ASAC-GENERALI, l’association n’a pas procédé à de nouvelles mises en réserves sur le contrat : « Les contrats ASAC‐FAPES rétribuent sous forme de participation aux bénéfices la totalité des revenus effectifs du fonds cantonné, ce qui place les contrats ASAC‐FAPES parmi les plus rémunérateurs du marché. »

---

CREDIT DU NORD

- Antarius Avenir (fond euros Capi Sécurité) : 2.55% (2,85% en 2014 et 3,00 % en 2013)

- Antarius Duo (fond euros Capi Sécurité) : 2,50% (2,85% en 2014 et 3,00 % en 2013)

- Antarius Donation (fond euros Capi Sécurité) : 2,50% (2,85% en 2014 et 3,00 % en 2013)

---

PREDICA

- Alyss / Lauryss : 2,20%

- Octavie : 2,30%

---

AGIPI

- Contrat Cler (assuré par AXA) : 2.50% (2.85% en 2014)

Agipi (1) a fait le choix de doter sa provision pour participation aux bénéfices (PPB), à hauteur de 24 millions deuros. Celle-ci représente désormais 1,31% des provisions mathématiques.

Dernière modification par maxicool (25/01/2016 19h50)

![]() En ligne

En ligne

1 #55 26/01/2016 19h57

1 #55 26/01/2016 19h57

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

GROUPAMA - GAN

- Epargne Exception : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Chromatys : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Patrimoine Expertise : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Patrimoine Stratégies : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Prévoyance Epargne Active : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Groupama Premium : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Groupama Modulation : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Libre Gan : 1.80% (1,80% en 2014 et 1,80% en 2013)

Bonus possible

- 10% sur les UC : +0,20 point de rendement, soit 2% pour 2015 ;

- 20% sur les UC : 2,20% pour 2015 ;

- 30% sur les UC : 2,40% pour 2015 ;

- 40% sur les UC : 2,60% pour 2015 ;

- 50% sur les UC : +1 point de rendement, soit 2,80% pour 2015.

![]() En ligne

En ligne

#56 27/01/2016 10h00

- misternobody

- Membre (2014)

- Réputation : 6

ASSURANCE VIE COM

contrat evolution vie : aviva actif garanti 3,08% en 2015 (3,33% en 2014)

![]() Hors ligne

Hors ligne

#57 27/01/2016 17h18

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

CREDIT MUTUEL

- ACMN Avenir : 1,60% (2,10% en 2014 et 2,50% en 2013)

- ACMN Horizon Patrimoine : 1,90% (2,40% en 2014 et 2,80% en 2013)

- Opale : 1,00%

- Opale Patrimoine : 1,20%

- Plan liberté retraite : 1,80%

ACMN VIE confirme que ces faibles rendements naffectent pas leurs réserves, au contraire. Les réserves sont en hausse. Ainsi ACNM Vie communique : « Cette année encore, ACMN VIE a donc renforcé significativement ses réserves, afin de mieux accompagner toute évolution future des taux dintérêts, conformément à la recommandation de lACPR. Ces réserves atteignent ainsi désormais 2,88% de lencours des provisions mathématiques, contre 2% en 2014 ».

![]() En ligne

En ligne

#58 27/01/2016 17h49

Bonsoir,

J’adore cet exercice de style de communication/marketing de la part de Crédit mutuel/ACMN Vie: "ces faibles rendements naffectent pas leurs réserves, au contraire les réserves sont en hausse."

Possible, mais en revanche peut-être que ces reserves en hausse affectent le rendement pour le coup ?

Cordialement,

Eric

![]() Hors ligne

Hors ligne

#59 27/01/2016 18h23

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

De toute façon, lorsque l’on regarde les conditions des contrats du Crédit Mutuel :

Contrat ACMN Avenir

- Frais sur versements : 3,50%

- Frais de gestion : 0,80% (Fds Euros + UC)

- Frais darbitrage : 0,80% (minimum 50 euros)

- Multisupport (Fonds Euros ACMN Sélection rendement + 11 UC)

Contrat ACMN Horizon Patrimoine

- Accessible à partir de 50 000 euros (versement initial)

- Frais sur versements : 3,50%

- Frais de gestion : 0,60% (Fds Euros + UC)

- Frais darbitrage : 0%

- Multisupport (Fonds Euros ACMN Sélection rendement + 110 UC)

et qu’on les rapporte aux rendement proposés, même avec une réserve de 2,88%, l’intérêt pour l’assuré est très limité…

Exemple :

- versement de 50 000 sur Horizon Patrimoine

- frais de versement 3.5% (soit 1750 perçus par le CM), il reste 48250

- année N (on imagine que le rendement reste à 1.90% en 2016) : gain 916

- année N+1 (on imagine -0.20% en 2017, soit 1.70%) : gain 835

Soit un placement de 50000 euros (sur 2 ans) ayant rapporté :

- à l’assuré : 50 000 - 1750 + 916 + 835 = 50001 soit 1 "symbolique" (rendement 0.002 % / 2 ans)

- à la banque : 1750 + frais de gestion (289 + 294) = 2333

---

Moi aussi, la formulation me fait sourire ;-)

Je me demande qui peut souscrire à un contrat de ce type !

![]() En ligne

En ligne

#60 28/01/2016 10h43

Bonjour,

Votre exemple est très parlant : ça fait quand même 2 ans juste pour payer des frais… Comme quoi il faut vraiment faire ce type de simulation (sur 2 ans, 5 ans, 10 ans,… ) et bien comparer avant de signer quoi que ce soit… C’est là qu’on voit tout de suite l’avantage des AV en ligne sans frais d’entrée.

Cordialement,

Eric

![]() Hors ligne

Hors ligne

#61 28/01/2016 11h15

- Stibbons

- Membre (2014)

Top 50 Obligs/Fonds EUR - Réputation : 59

Il faut faire la comparaison à 8 ans au minimum, sinon celà n’a strictement aucun sens. Mais sur le principe, oui les frais sur versements sont une aberration.

![]() Hors ligne

Hors ligne

#62 28/01/2016 18h08

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Petits calculs rapides pour comparaison de 3 contrats à plus de 3% en 2015

MIF :

- frais versement 2%

- rendement 2015 : 3.30%

- PPB (rendement en réserve) : 2.38%

LINXEA SURAVENIR

- frais versement 0%

- rendement 2015 : 3.425% (75% sur Opportunités et 25% sur Rendement)

- PPB : 0.97%

AFER

- frais versement 2%

- rendement 2015 : 3.05%

- PPB : 0.19%

Hypothèses :

1/ On imagine un versement initial de 50000 euros et des versements mensuels de 100 euros

2/ On imagine une baisse des rendements continuels sur 8 ans (par intervalles de 2 ans)

3/ Le fonds euros MIF baissent moins que les 2 autres car sa PPB est plus importante

4/ Le fonds euros AFER baissent davantage car sa PPB est quasi-nulle (0.19%)

Hypothèse de baisse des rendements :

MIF : année 2015 3.30% / 2016-2017 3.15% / 2018-2019 3.0% / 2020-2021 2.85% / 2022 2.70%

(soit - 5% par intervalle de 2 années)

LINXEA : année 2015 3.425% / 2016-2017 3.18% / 2018-2019 2.96% / 2020-2021 2.75% / 2022 2.55%

(soit - 7% par intervalle de 2 années)

AFER : année 2015 3.05% / 2016-2017 2.75% / 2018-2019 2.50% / 2020-2021 2.25% / 2022 2.25%

(soit - 10% par intervalle de 2 années)

Rendement du capital ?

Capital à la MIF ?

Au bout de 2 ans : 54538

Au bout de 5 ans : 63376

Au bout de 8 ans : 72531

Capital chez LINXEA ?

Au bout de 2 ans : 55732

Au bout de 5 ans : 64727

Au bout de 8 ans : 73827

Capital cher AFER ?

Au bout de 2 ans : 54201

Au bout de 5 ans : 62178

Au bout de 8 ans : 70122

On voit bien que les frais de versements, même sur 8 ans, impactent le rendement (malgré un taux d’intérêt supérieur et diminuant moins grâce à la réserve, à la MIF).

Je ne compare même par avec le contrat cité plus haut, avec des frais de versement de 3.5% !

Ce ne sont que des hypothèses, mais les chiffres sont assez parlants quand même…

---

Sinon, selon la Fédération française de l’assurance (FFA) :

- le rendement moyen serait de 2,3% en 2015 (contre 2,54% en 2014).

- dans le même temps l’inflation est passée de 0,5% en 2014 à 0% en 2015.

- le rendement net du fonds en euros est donc en augmentation en 2015 de 0,26 point.

Rétrospectivement, cela fait même quatre ans que le rendement moyen (corrigé de l’inflation) est en hausse :

- 0,90% en 2012

- 1,90% en 2013

- 2,04% en 2014

- 2,30% en 2015

C’est "rigolo" car on ne cesse de parler de la baisse des rendements des fonds euros.

En sélectionnant les bons contrats, les chiffre sont aussi bien supérieurs à ceux-là.

Source :

Fonds en euros : le rendement net augmente

Cordialement,

Frédéric

![]() En ligne

En ligne

#63 29/01/2016 17h03

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

CAISSE DEPARGNE

(Contrat de CNP Assurances)

- Nuances 3D: 1,90% (2,20% en 2014 et 2,60% en 2013)

- Nuances Grenadine : 1,90% (2,20% en 2014 et 2,60% en 2013)

- Ricochet : 1,80% (2,20% en 2014 et 2,60% en 2013)

- Yoga : 1,80% (2,20% en 2014 et 2,60% en 2013)

- Aïkido : 1,80% (2,20% en 2014 et 2,60% en 2013)

- Initiatives Plus : 1,80% (2,20% en 2014 et 2,60% en 2013)

- Nuances Plus (fonds euros Assur Plus) : 2,15% (2,40% en 2014 et 2,90% en 2013)

- Nuances Privilège (gestion privée, ticket dentrée 150 000 ) : 2,30% (2,70% en 2014 et 3,10% en 2013)

![]() En ligne

En ligne

#64 29/01/2016 19h30

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

Crédit Mutuel (ARKEA)

(contrats de Suravenir)

- Prévi-options : 2%

- Patrimoine options : 2,50%

![]() Hors ligne

Hors ligne

#65 29/01/2016 21h18

- slayner

- Membre (2013)

- Réputation : 72

maxicool a écrit :

Petits calculs rapides pour comparaison de 3 contrats à plus de 3% en 2015

Bonsoir maxicool,

Quelques petits points à ajouter dans la comparaison pour chipoter un peu :

- Les frais de versement de la MIF sont de 1% au delà de 40k.

Frais sur versements : 2 % jusquà 19 999,99 ; 1,5 % de 20 000 à 39 999,99 ; 1 % à partir de 40 000 . (Source : la brochure)

- Les frais de gestion annuelle sont de 0.35% pour la MIF VS 0.6% pour SURAVENIR VS 0.475% ou 0.89% pour AFER (pas trop compris comment ils font le calcul sur leur site)

Je n’ai pas fait le calcul mais, intuitivement, je pense que la MIF peut être plus avantageuse si on fait un seul gros versement pour du long terme (avec des frais de gestion plus bas tous les ans on doit pouvoir récupérer les frais de versement uniques).

D’ailleurs c’est un point a surveiller sur les contrat d’assurance vie… Les frais sur versements à 0 sont parfois un prétexte pour avoir des frais de gestion plus élevé !

Du coup, il faut peut être réfléchir différemment dans le choix de son AV si on investi tous les mois ou si on investi une grosse somme d’un seul coup (je pense que beaucoup de monde doit baisser ses frais d’entrée si on fait un seul gros versement)

EDIT : Je ne suis pas sûr que l’on puisse prendre du Suravenir Opportunité sans prendre un % d’UC

Dernière modification par slayner (29/01/2016 21h47)

Creola Voyage - Séjours chez l'habitant en Guadeloupe

![]() Hors ligne

Hors ligne

1 #66 29/01/2016 22h13

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Bonsoir Slayner,

Oui, pour la MIF, jai oublié que les frais de versements étaient de 1% (et non 2%) à partir dun versement de 40 000 .

Chez Suravenir, il est possible de rester 100% sur le fonds euros. Au versement, il suffit de mettre 70% sur Opportunités et 30% sur une UC peu volatilie (comme R Crédit Horizon 12M) puis d’arbitrer directement de cette UC vers Rendement.

Concernant les frais de gestion, c’est peu important car les rendements sont tous exprimés NETS de frais de gestion.

Assurément, à la MIF, un gros versement est préférable pour avoir les frais de versement réduits (bon, après, il faut mettre 40000 minimum pour y avoir droit, ça ne doit pas concerner grand monde).

---

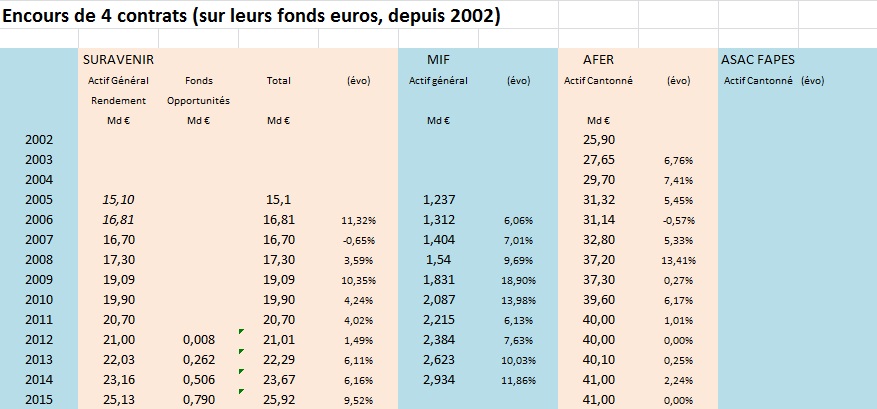

Voilà un nouveau comparatif de 4 contrats, avec les rendements passés (de 2002 à 2015).

Rendements nets sur ces contrats depuis 2002 :.jpg)

A priori, le contrat le plus ancien utilisant le fond euros Suravenir Rendement (ou Actif Général) est le contrat Symphonis-Vie, créé en 2002.

Le courtier en ligne Symphonis, commercialisant ce contrat, a été lancé par le Crédit Mutuel Arkéa en 2002. Le Crédit Mutuel Arkéa a racheté Fortunéo en 2006, puis a fusionné ces 2 filiales en 2007 (Fortunéo devenant alors Fortunéo Banque, qui a alors commercialisé le contrat Symphonis-Vie sous une autre appellation : Fortunéo-Vie).

Source : http://www.arkea.com/Arkea09com/public/ … ce2011.pdf

Lactif général Suravenir (dans lequel on trouve aujourdhui les 2 fonds Euros Rendement et Opportunités) aurait été créé la même année (bien que Suravenir, filiale du Crédit Mutuel Arkéa, ait été créée en 1984).

Par la suite, dautres contrats, lancés par plusieurs courtiers (comme Linxea en 2007, Assurancevie.com en 2012, Epargnissimo et MonFinancier en 2013, Mesplacements.fr en 2014, Altaprofits en 2015) ont à leur tour utilisé l’Actif Général Suravenir.

---

Comparatif n°1 (sur 14 ans)

Ce tableau indique le capital obtenu sur chaque contrat au bout de la période selon les frais de versement, le capital initial versé (10000, 20000, 40000 ou 50000 euros) et un investissement mensuel de 100 euros.

.jpg)

---

Comparatif n°2 (sur 11 ans)

Ce tableau indique le capital obtenu sur chaque contrat au bout de la période selon les frais de versement, le capital initial versé (10000, 20000, 40000 ou 50000 euros) et un investissement mensuel de 100 euros..jpg)

---

Conclusion ?

Sur ces 2 durées, 11 ans et 14 ans, sans aucune extrapolation, on constate que le contrat ayant le mieux performé (capital le plus élevé au bout des 11 et 14 ans) est celui qui ne prélève aucun frais, c’est-à-dire celui assuré par Suravenir.

Je suis en train de chercher les encours des fonds euros de ces contrats depuis 2002, pour voir ceux qui ont le plus grossis…

---

EDIT : voilà le résultat sur les encours de ces contrats.

Ce n’est pas Suravenir qui a le plus grossi… On pourrait croire le contraire, mais non.

PS : tous ces chiffres sont officiels et viennent des rapports (de gestion, d’activité, annuel…) des assureurs eux-mêmes ou de leur "maison-mère" (Crédit Mutuel Arkéa pour Suravenir).

---

Cordialement,

Frédéric

Dernière modification par maxicool (30/01/2016 11h18)

![]() En ligne

En ligne

#67 31/01/2016 09h48

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

LA BANQUE POSTALE (assureur : CNP Assurances)

- Vivaccio : ? (2,20% en 2014 et 2,70 % en 2013)

- Toscane Vie : ? (2,55% en 2014 et 3,10% en 2013)

- Cachemire : ? (2,55% en 2014 et 3,10% en 2013)

- Cachemire 2 : ? (2,60% en 2014)

- Solésio Vie : ? (2,30% en 2014 et 2,80% en 2013)

- Ascendo : 2,50% (2,50% en 2014 et 2,80% en 2013)

---

SWISS LIFE

Contrats Liberté, Stratégic, Retraite, Référence Retraite : 2,20 % (2,40% en 2014)

Contrats Retraite Madelin, Retraite Sélection : 2,20% (2,40% en 2014)

Bonus sur le fonds euros si le capital comporte une part d’UC :

- 2,40% si elle se situe entre 20% et 40%

- 2,60% si elle se situe entre 40% et 60%

- 2,90% si elle est supérieure à 60%

Contrats Stratégic Plus, Liberté Plus (fonds dynamique EurOpportunités) : ?

---

![]() En ligne

En ligne

#68 01/02/2016 14h27

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

CARDIF (BNP PARIBAS)

- BNP Multiplacements 2 : 21,19% (2,44% en 2014 et 2,70% en 2013)

- BNP Multiplacements Avenir (contrat réservé aux enfants) : 2,19% (2,30% en 2014 et 2,60% en 2013)

- BNP Multiplacements Privilège : 2,56% (2,82% en 2014 et 3,07% en 2013)

- BNP Cardif Multiplus : 2,50% (2,75% en 2014 et 3,01% en 2013)

Comme en 2014, BNP Paribas Cardif a fortement doté la provision pour participation aux bénéfices (PPB) à hauteur de 614 M contre 611 M lannée dernière. Elle sélève à fin 2015 à 2,58 Md ce qui représente 3,27% des encours.

![]() En ligne

En ligne

#69 01/02/2016 15h10

- NicolasV

- Membre (2013)

Top 50 SCPI/OPCI - Réputation : 128

Tout d’abord bravo maxicool pour votre travail de synthèse.

Quelques remarques :

- comparer un fonds euros obligataire (AFER) à un fonds euros immobilier (suravenir opportunités) est discutable. Le sous-jacent n’étant pas le même les performances pourraient très bien diverger selon ce que nous réserve l’avenir.

- la liquidité d’un fonds immobilier est à priori bien plus faible que celle d’un fonds obligataire (ce qui se retrouve dans les conditions générales des fonds immobiliers, souvent moins favorables pour le client).

- rien ne garantit que le tour de passe-passe permettant d’éviter le % d’UC soit toujours possible à l’avenir. Je pense même qu’il risque de disparaitre vu qu’il a l’air de plus en plus connu.

Les réserves sont en effet un bon point, le seul bémol c’est que je crois bien qu’un assureur peut tout à fait utiliser ces réserves (peut-être indirectement) pour booster le taux d’un futur contrat. Cela revient à ne pas faire bénéficier à l’assuré de la réserve qu’il a contribué à former !

Le problème des contrats AV c’est que l’antériorité fiscale n’est pas transférable, il est donc tentant pour un assureur de servir un taux dégradé à de vieux clients devenus ’captifs’ afin de pouvoir servir un taux alléchant sur un nouveau contrat et ainsi attirer de nouveaux clients. C’est même assez classique comme pratique malheureusement.

Par conséquent je me demande de plus en plus si pour une personne fortement imposée et donc dépendante de l’avantage fiscal, il ne vaut pas mieux privilégier les associations type AGIPI, AFER etc, qui semble mieux respecter les anciens assurés que les sociétés privées.

On manque de recul pour savoir si les contrats internet seront touchés mais vu que la pression commerciale y est encore plus forte que dans les réseaux bancaires, je ne vois pas pourquoi ils seraient épargnés.

![]() Hors ligne

Hors ligne

#70 01/02/2016 15h50

- GillesDeNantes

- Membre (2012)

- Réputation : 68

Je me joins tout d’abord aux remerciements à maxicool. Ces recensions annuelles sont extraordinairement utiles !

J’interviens pour manifester ensuite mes interrogations sur le reste de l’intervention de NicolasV

* Il ne me semble tout d’abord y avoir rien de discutable à comparer des rendements PASSÉS de fonds en euros ayant des philosophies de placement différentes. Le fonctionnement de ces boîtes est extrêmement le même pour les assurés : cliquet anti-retour, ouverture aux rachats totaux ou partiels. Après, les rendements 2016 ou 2019 ou 2022 seront peut-être, seront sans doute, très différents des rendements 2015… L’article est consacré aux rendements 2015 - et cela fait son utilité, car les articles de spéculation café-du-commerce dans le genre de la file record de ce site sur le krach du marché actions qui va bientôt arriver me semblent d’un intérêt plus limité, hum.

* La distinction entre "fonds euros obligataire" et "fonds euros immobilier" a bien sûr un sens, mais elle n’est pas binaire et il y a un continuum de possibilités entre les deux : en ouvrant un document AFER (pour 2014) je constate que leur fonds comporte 5 % d’actions et 0,8 % d’immobilier, alors que le fonds Suravenir Opportunités contient 20 % d’actions et 30 % d’immobilier (données 2015). Ce ne sont pas les mêmes ordres de grandeur et il est normal que les performances soient très différentes, ce ne sont pas pour autant deux objets différents.

* "pour une personne fortement imposée et donc dépendante de l’avantage fiscal". Euh ? Sauf à faire le pari d’une modification à venir de la fiscalité -pari qui en l’espèce n’aurait rien d’aberrant- tout le monde a droit à une imposition forfaitaire de ses gains en assurance-vie, à 7,5 % pour une ancienneté de huit ans. Après il y a des problèmes réels surtout liés à l’âge (pertes des avantages successoraux pour les personnes âgées de plus de 70 ans en cas de vagabondage entre assureurs), mais le taux marginal d’imposition ne me semble guère jouer.

* "privilégier les associations type AGIPI, AFER etc, qui semble mieux respecter les anciens assurés que les sociétés privées.". Bof. D’une part ces associations vendent des produits de sociétés privées (AXA pour la première, Aviva pour la seconde, si j’ai bien suivi) - et la façon dont elles le dissimulent autant que possible dans leur communication me met plutôt en garde contre elles : en ont-elles honte ? D’autre part l’affirmation selon laquelle certains assureurs lèseraient les anciens assurés au profit des nouveaux est probablement vraie -on sait bien ce que c’est que le monde des finances pour les particuliers- mais devrait être étayé par des exemples : lesquels de ces assureurs sont concernés ? Certains acteurs de l’assurance-vie en ligne (Generali, Aviva, Spirica) on tout de même de la bouteille : se sont-ils ainsi comportés ? Ce genre de soupçon peut être un élément pour privilégier les fonds cantonnés -mais ne nous faisons pas d’illusion, mes placements en fonds cantonnés dans des filiales de Generali ont été réaffectés dans l’actif général avec la bénédiction des autorités de tutelle fin 2007- ce ne me semble pas être un argument pour choisir des contrats commercialisés par des groupements à but non lucratif.

![]() Hors ligne

Hors ligne

#71 01/02/2016 16h37

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Vous citez vous même un exemple (et ce n’est assurément pas celui qui élude le plus l’intérêt de l’investisseur ) et en cherchant un peu vous trouverez facilement des acteurs qui rémunèrent très différemment des contrats qui sont pourtant adossés au même actif général, le pire étant du côté de ceux qui lancent tous les 3 ou 5 ans un nouveau contrat (avec un nom sexy) pour fermer l’ancien à la commercialisation et alors le rendement de cet ancien contrat devient minable (et il devient même difficile de le trouver : seuls les anciens clients le constatent sur leur relevé annuel, et même les journalistes doivent faire appel à eux pour l’obtenir, et l’indiquer dans certains de leurs comparatifs).

Au moins les associations citées ont elles le même contrat depuis des décennies. ..

Le fait que les fonds soient gérés par un (ou plusieurs) assureurs n’est pas caché. C’est une obligation de faire détenir les fonds par un assureur, avec les agrément et contrôles associés. Vous ne semblez pas trop avoir compris le rôle de chacun (allez sur le site de AFER par ex, ou c’est bien expliqué ) ni les situations où certains cumulent plusieurs rôles.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#72 01/02/2016 16h55

- GillesDeNantes

- Membre (2012)

- Réputation : 68

J’avais bien compris les rôles respectifs de l’assureur et de l’intermédiaire (je n’ai jamais compris pourquoi si peu d’assureurs d’ailleurs commercialisent _sans_ intermédiaire, mais c’est une autre question). Je concède avoir été un peu injuste en ouvrant quelques pages Afer - j’avais sous les yeux la page de description des performances du contrat sur 2015 qui n’est pas remplie de références à "Aviva". Et pour Agipi, que je ne connaissais pas, il m’a fallu plusieurs clics pour aller trouver la référence à Axa. Cela étant, je concède volontiers que certains produits commercialisés par des intermédiaires privés sont aussi discrets (ce qui ne veut pas dire muets) sur leur assureur réel : j’ai par exemple un contrat ING et sais bien que c’est du Générali, il n’empêche que c’est peu mis en direct. Suravenir me semble avoir une politique légèrement différente, qui met davantage en relief la marque, notamment dans le nom du fonds en euros, après c’est peut-être de l’impression au doigt mouillé qui ne correspond pas à des réalités très précises.

Quant aux exemples précis de méchants qui lèsent les vieux investisseurs en rémunérant sensiblement différemment le même actif général, je continue à être intéressé - non que je mette en doute que ça existe, mais parce qu’on se fait une idée plus nette avec des chiffres sous les yeux. Bon je vais mettre la main à la pâte et aller relire la liste qui ouvre cette file pour voir si des exemples sautent aux yeux, les autres lecteurs ne sont pas mes domestiques :-).

![]() Hors ligne

Hors ligne

#73 01/02/2016 17h05

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

il ne vaut pas mieux privilégier les associations type AGIPI, AFER etc, qui semble mieux respecter les anciens assurés que les sociétés privées.

Etant donné le scandale qu’a connu l’AFER il y a quelques années, on peut douter de ce respect.

Je ne fais pas d’amalgame, mais on a là un exemple où les assurés n’ont pas été respectés.

La saga de l?Afer au prisme de la déontologie financière – Deontofi.com

Scandale et procès : quand le mythe de l?Afer s?est écroulé – Deontofi.com

Je ne connais pas "l’affaire" en détail, je suis juste tombé sur plusieurs articles l’évoquant lors de ma recherche des rendements.

![]() En ligne

En ligne

#74 01/02/2016 17h20

- NicolasV

- Membre (2013)

Top 50 SCPI/OPCI - Réputation : 128

En fait je réagissais surtout par rapport au message n°62 de maxicool, faisant des prévisions de baisses sur les rendements futurs de fonds ayant des actifs différents. Je souhaitais également apporter mon point de vue sur sa conclusion.

Pour Suravenir opportunités je pensais qu’il contenait effectivement davantage d’immobilier mais 30% vs 1% reste comme vous le dites significatif, et ma remarque se voulait générale (d’autres fonds contiennent une grande majorité d’immobilier). Je ne dis pas que la comparaison est impossible, je dis juste qu’il est préférable de garder en tête ces différences et périlleux de faire des prévisions sur les rendements futurs qui pourraient diverger.

"pour une personne fortement imposée et donc dépendante de lavantage fiscal"

La TMI importe dans le sens où plus votre TMI est faible, moins l’avantage fiscal de l’AV est un +.

Je ne trouve pas que ces associations dissimulent le nom de l’assureur partenaire. Pour l’AFER et l’AGIPI leur nom est dévoilé dès la page daccueil de leur site internet, difficile de faire mieux.

Dautre part laffirmation selon laquelle certains assureurs lèseraient les anciens assurés au profit des nouveaux est probablement vraie -on sait bien ce que cest que le monde des finances pour les particuliers- mais devrait être étayé par des exemples : lesquels de ces assureurs sont concernés ? Certains acteurs de lassurance-vie en ligne (Generali, Aviva, Spirica) on tout de même de la bouteille : se sont-ils ainsi comportés ?

Une des difficultés c’est que certains assureurs ne diffusent pas publiquement les taux servis sur leurs anciens contrats et préfèrent communiquer les taux de leurs nouveaux contrats . Je ne crois pas qu’ils aient une obligation en la matière.

Il est donc parfois difficile de constater l’ampleur du phénomène. Mais il est évident qu’il existe puisque même les assureurs le disent, cf l’interview du président du directoire de Suravenir : "Chez Arkéa, le sujet a été tranché de longue date : la banque en ligne, avec Fortuneo (3), est un axe stratégique de développement pour le groupe. A partir de là, ce nest pas choquant davoir une politique commerciale plus agressive sur lassurance-vie en ligne, qui concerne Fortuneo et les distributeurs web. »

Les acteurs les plus touchés sont de manière générale les ’bancassureurs’.

Pour les contrats internet j’avais lu dans un magazine que le tout 1er contrat suravenir propose aujourd’hui un rendement inférieur au fonds suravenir rendement alors que les 2 contrats partagent le même actif. Mais la plupart des contrats internet restent jeunes comparés aux 8 ans de l’assurance vie ou aux 40 ans du contrat AFER. Et pourtant 40 ans plus tard le rendement de son fonds dépasse celui des 2 poids lourds internet, ça mérite quand même réflexion.

Tout ça pour dire que oui les contrats internet restent intéressants et même imbattables sur de nombreux points (flexibilité, diversité des supports, rapidité par ex) mais certains contrats même avec des frais de versements ne sont peut-être pas à jeter. Et ceci m’amène à penser qu’il est plus judicieux de prendre date à la fois sur des contrats associatifs et internet que de prendre date uniquement sur des contrats internet.

Dernière modification par NicolasV (01/02/2016 19h36)

![]() Hors ligne

Hors ligne

#75 01/02/2016 18h14

- misternobody

- Membre (2014)

- Réputation : 6

Bonjour Maxicool,

je me joins aux remerciements ci-dessus pour votre travail de compilation qui s’avère très pratique.

MAXICOOL a écrit :

LA BANQUE POSTALE (assureur : CNP Assurances)

- Vivaccio : ? (2,20% en 2014 et 2,70 % en 2013)

- Toscane Vie : ? (2,55% en 2014 et 3,10% en 2013)

- Cachemire : ? (2,55% en 2014 et 3,10% en 2013)

- Cachemire 2 : ? (2,60% en 2014)

- Solésio Vie : ? (2,30% en 2014 et 2,80% en 2013)

- Ascendo : 2,50% (2,50% en 2014 et 2,80% en 2013)

J’ai un "vieux" contrat ascendo à la Banque postale qui fait l’objet de rachats partiels depuis l’année dernière.

Je ne sais pas quelles sont vos sources mais en lisant votre post, les taux de rendement pour le contrat ascendo me semblaient élevés, or après consultation de mon relevé de situation, le taux de rémunération net pour l’année 2014 était de 2,30%.

Pour 2015, la Banque Postale n’a pas encore communiquée mais j’ai estimé (en consultant le solde de mon fonds euros sur l’espace de mon compte client que celui-ci avait été "abondé" par rapport au 31/12/14) que le taux net pour 2015 devrait etre de l’ordre de 1,90%.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “assurance vie : rendements 2015 des fonds euros”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 138 | 66 936 | 19/12/2023 20h21 par Franck059 | |

| 126 | 51 655 | 04/01/2022 14h57 par leportois | |

| 174 | 64 331 | 08/06/2015 19h05 par maxicool | |

| 108 | 63 243 | 15/05/2024 08h11 par Bernard2K | |

| 118 | 45 365 | 31/01/2021 20h14 par Chimien | |

| 131 | 44 824 | 16/06/2018 13h13 par Scrat | |

| 117 | 40 048 | 30/11/2019 14h04 par oliv21 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil