Bonsoir Slayner,

Oui, pour la MIF, jai oublié que les frais de versements étaient de 1% (et non 2%) à partir dun versement de 40 000 .

Chez Suravenir, il est possible de rester 100% sur le fonds euros. Au versement, il suffit de mettre 70% sur Opportunités et 30% sur une UC peu volatilie (comme R Crédit Horizon 12M) puis d’arbitrer directement de cette UC vers Rendement.

Concernant les frais de gestion, c’est peu important car les rendements sont tous exprimés NETS de frais de gestion.

Assurément, à la MIF, un gros versement est préférable pour avoir les frais de versement réduits (bon, après, il faut mettre 40000 minimum pour y avoir droit, ça ne doit pas concerner grand monde).

---

Voilà un nouveau comparatif de 4 contrats, avec les rendements passés (de 2002 à 2015).

Rendements nets sur ces contrats depuis 2002 :

.jpg)

A priori, le contrat le plus ancien utilisant le fond euros Suravenir Rendement (ou Actif Général) est le contrat Symphonis-Vie, créé en 2002.

Le courtier en ligne Symphonis, commercialisant ce contrat, a été lancé par le Crédit Mutuel Arkéa en 2002. Le Crédit Mutuel Arkéa a racheté Fortunéo en 2006, puis a fusionné ces 2 filiales en 2007 (Fortunéo devenant alors Fortunéo Banque, qui a alors commercialisé le contrat Symphonis-Vie sous une autre appellation : Fortunéo-Vie).

Source : http://www.arkea.com/Arkea09com/public/ … ce2011.pdf

Lactif général Suravenir (dans lequel on trouve aujourdhui les 2 fonds Euros Rendement et Opportunités) aurait été créé la même année (bien que Suravenir, filiale du Crédit Mutuel Arkéa, ait été créée en 1984).

Par la suite, dautres contrats, lancés par plusieurs courtiers (comme Linxea en 2007, Assurancevie.com en 2012, Epargnissimo et MonFinancier en 2013, Mesplacements.fr en 2014, Altaprofits en 2015) ont à leur tour utilisé l’Actif Général Suravenir.

---

Comparatif n°1 (sur 14 ans)

Ce tableau indique le capital obtenu sur chaque contrat au bout de la période selon les frais de versement, le capital initial versé (10000, 20000, 40000 ou 50000 euros) et un investissement mensuel de 100 euros.

.jpg)

---

Comparatif n°2 (sur 11 ans)

Ce tableau indique le capital obtenu sur chaque contrat au bout de la période selon les frais de versement, le capital initial versé (10000, 20000, 40000 ou 50000 euros) et un investissement mensuel de 100 euros.

.jpg)

---

Conclusion ?

Sur ces 2 durées, 11 ans et 14 ans, sans aucune extrapolation, on constate que le contrat ayant le mieux performé (capital le plus élevé au bout des 11 et 14 ans) est celui qui ne prélève aucun frais, c’est-à-dire celui assuré par Suravenir.

Je suis en train de chercher les encours des fonds euros de ces contrats depuis 2002, pour voir ceux qui ont le plus grossis…

---

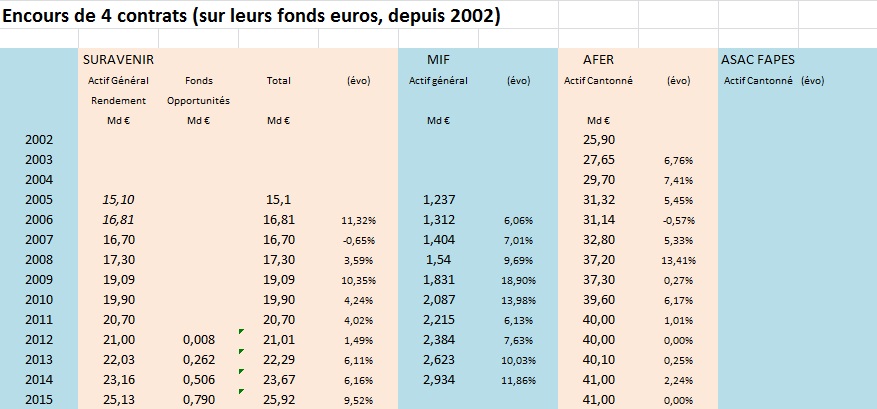

EDIT : voilà le résultat sur les encours de ces contrats.

Ce n’est pas Suravenir qui a le plus grossi… On pourrait croire le contraire, mais non.

PS : tous ces chiffres sont officiels et viennent des rapports (de gestion, d’activité, annuel…) des assureurs eux-mêmes ou de leur "maison-mère" (Crédit Mutuel Arkéa pour Suravenir).

---

Cordialement,

Frédéric

Dernière modification par maxicool (30/01/2016 11h18)

Parrain :

Dougs (comptabilité) -

Saxobank -

Epargnoo -

LINXEA - Boursobank (FRVE9093) - Fortuneo (12662218) - Zen'Up - Alterna (CL00063088) - Bourse Direct (2019704537) - MeilleurTaux (FREDERIC163726)

Hall of Fame

Hall of Fame