Bonjour,

merci pour vos commentaires

BobbyBoloss a écrit :

savez-vous si on constate une asymétrie positive des rendements similaire sur le marché français, européen

?

Je n’ai pas de données, mais j’en suis quasi-certain. Je ne vois pas de raison à ce que la situation soit différente en Europe et aux USA.

Aussi, on peut avancer deux explications à cette asymétrie:

- posséder une action est à "responsabilité limitée", c’est à dire qu’on ne perd pas plus que ce qu’on a mis (-100%). Alors qu’on peut gagner énormément (+1000%

).

- Une distribution même symétrique, devient à asymétrie positive par composition (compounding). Je reprends l’exemple du papier :

Supposons que toutes les actions rapportent soit +20%, soit -20% à un an. Moyenne 0, Médiane 0, Asymétrie 0.

En faisant l’hypothèse d’une indépendance entre les années, les retours à 2 ans sont :

o 20%x20% = +44%, avec une probabilité de 25%.

o 20%x-20% et -20%x20% soit -4%, avec une probabilité de 50%

o -20%x-20% soit - 36% avec une probabilité de 25%

=> moyenne 0, médiane -4%, asymétrie positive. La probabilité d’obtenir un retour <0 est de 75%.

C’est bien sûr une simplification, mais ça aide à comprendre comment la courbe des retours à 1 mois, légèrement asymétrique, se transforme en une courbe fortement asymétrique à 10 ans et encore plus à horizon "durée de vie de l’action"

BobbyBoloss a écrit :

Je voudrais juste "corriger" un point, et dites-moi si je me trompe, mais jai appris à voir la performance et la volatilité comme un couple.

Tout à fait, et c’est la bonne approche selon la théorie financière, et c’est aussi mon approche.

BobbyBoloss a écrit :

Lorsque vous dites que la diversification napporte pas de bénéfice au niveau de la performance "stricte" pour un portefeuille dobligations, ne voulez-vous pas dire plutôt au niveau du rendement?

Excusez-moi, c’est juste un problème de mots mais nous sommes parfaitement d’accord. J’ai employé "performance" comme étant votre "rendement" qui est un meilleur mot. Oublions "performance" je vous propose deux mots :

- Rendement (que je nomme parfois aussi par anglicisme "retour", "return")

- Rendement ajusté du risque (risk-adjusted return), qui est votre "performance" (lié au ratio de sharpe).

BobbyBoloss a écrit :

Et si tel était le cas, ne peut-on pas considérer quil est possible dajuster le risque de manière à obtenir un rendement plus élevé quun portefeuille non-diversifié pour un risque identique?

Exact ! On peut ajouter ou enlever du levier à un portefeuille qui a un meilleur ratio de sharpe suivant qu’on veut avoir un meilleur rendement ou moins de risque qu’un portefeuille donné.

@Sissi : je suis d’accord avec vous sur l’importance de la diversification dans les obligations, c’est ce que j’exprime ici :

"=> Le ratio de sharpe du portefeuille diversifié dobligations sera bien plus élevé, et cest ce qui compte."

Sur l’approche de diversifier avec 20% d’obligations 10% d’or, et ensuite d’y mettre du levier, je la partage globalement.

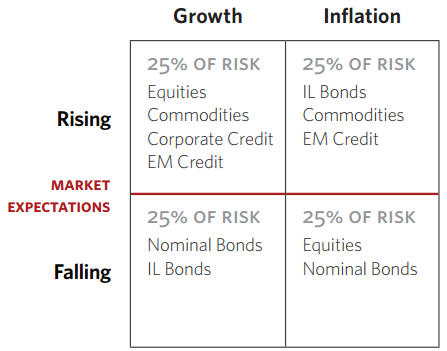

La diversification idéale est en fait d’avoir un peu de tout (mais quand je dis tout, c’est tout  ) :

) :

- un peu de private equity

- de l’immobilier dans tous les pays, de tous les types

- des obligations émergentes, liées à l’inflation, longues, courtes

- des actions de tous types évidemment

- des forêts, des terres agricoles

- un peu d’or (mais pas trop)

Par contre je ne conseille pas les autres matières premières qui ne rapportent rien intrinsèquement et qui n’ont pas la corrélation négative de l’or avec les actions sur le long terme.

Le problème c’est que le levier n’est pas si facile pour les particuliers, et coûte cher (en tout cas plus que pour les institutionnels).

Durun a écrit :

Concernant les études sur ce sujet, je note que toutes sont basées sur des comparaisons impliquant des investisseurs qui gardent longtemps leurs actions. Ce que je comprends puisque les calculs sont plus simples à faire.

Mais quen est-il dun investisseur qui fait tourner son capital plusieurs fois dans lannée, enregistrant chaque fois des plus-values sur actions, en veillant toujours à rester dans le même sens que le marché?

Cest la concentration de son portefeuille qui lui permet de gagner plus, et à mon avis, sans quil court beaucoup plus de risques.

Bonjour Durun,

ce que vous exprimez là est une approche spéculative "rester dans le même sens que le marché", "rotation du capital".

Je ne suis pas du tout contre la spéculation qui est utile aux marchés financiers / la société :

1) elle permet d’assurer l’efficience des marchés par les opérations d’arbitrage

2) elle permet le transfert de risque entre les producteurs et les spéculateurs (cf futures sur matières premières)

Cependant, la spéculation est un jeu à somme faible (pour la partie 1), la partie 2 est à somme nulle), dans un marché déjà très efficient comme les marchés actions. Pour des investisseurs particuliers, qui se battent contre des hedge funds, des investisseurs pros, des HFTs etc

je pense que le jeu est à somme négative : certains vont réussir à dégager un profit, beaucoup vont faire des pertes. Le risque sera également important.

Mon post sur la diversification est pour une approche d’investissement, intrinsèquement buy & hold et fondée sur la capture du rendement supplémentaire du marché actions (et autres marchés risqués) par rapport au rendement sans risque (en anglais, "equity risk premium").

L’approche "investissement" n’est pas à somme nulle (cf s&p500 et autres indices, +7-8% par an sur 200 ans).

A noter que la plupart des approches "spéculatives" appliquées par des particuliers ne sont pas purement spéculatives, mais ont aussi une composante investissement, car elles sont globalement "long"..

Une pure approche spéculative est market neutral, c’est à dire qu’on short une action et est long l’indice (sectoriel ou du pays), ou on est long une action et short l’indice.

Si vous avez une approche spéculative "long only" concentrée, votre rendement sera :

- on part de la base, disons 7,5% par an

- on enlève une petite pénalité d’absence diversification, disons 1%, soit 6,5%

- on rajoute ou on enlève un facteur de spéculation, suivant que vous êtes "bon" ou non, disons +5% ou -5% : +11,5%, ou +1,5%

Je pense par contre que le risque est plus important, ce qui fait que le rendement ajusté du risque est moins attirant pour moi.

De manière plus théorique (et c’est là uniquement la mienne, je peux me tromper), en spéculant, vous ajoutez un facteur de risque, celui de votre performance qui sera bonne ou non. Mais personne ne vous "paie" pour ce risque. Votre rendement ajusté du risque diminue donc (en moyenne de tous les spéculateurs).

Pour compléter ce propos sur la spéculation par les investisseurs particuliers, je vous reproduit ici un graphique :

Et le résumé de l’étude

Trading Is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors

BRAD M. BARBER and TERRANCE ODEAN a écrit :

Individual investors who hold common stocks directly pay a tremendous performance penalty for active trading. Of 66,465 households with accounts at a large discount broker during 1991 to 1996, those that trade most earn an annual return of 11.4 percent, while the market returns 17.9 percent. The average household earns an annual return of 16.4 percent, tilts its common stock investment toward high-beta, small, value stocks, and turns over 75 percent of its portfolio annually. Overconfidence can explain high trading levels and the resulting poor performance of individual investors. Our central message is that trading is hazardous to your wealth.

Que je traduis pour les non anglophones

"Les investisseurs individuels qui possèdent des actions directement subissent une très large pénalité de performance dûe à leur trading actif. Sur 66 465 foyers possédant des comptes chez un grand broker de 1991 à 1996, ceux qui tradent le plus ont eu un rendement de 11,4%, alors que le retour de l’indice est de 17,9%. [

]. La surconfiance peut expliquer la grande quantité de trading et la performance faible résultant des investisseurs individuels. Notre message central est que trader est dangereux pour votre patrimoine".

@Zeb : Je partage tout à fait votre avis.

Zeb a écrit :

Des péquins comme moi, aux moyens limités, aux compétences limitées

Zeb a écrit :

pour ceux qui savent très bien ce quils font, qui savent très bien ce quils ne peuvent pas faire, et qui connaissent leurs limites.

Je vais sortir légèrement du sujet (désolé), mais pour appuyer votre propos, j’ajouterais ce point sur la disproportion de moyens entre les professionnels et nous, investisseurs particuliers, en particulier pour ceux qui des approches de type quantitatives (par ex momentum).

Nous avons stockopedia, excel, et un compte de trading chez un broker francais.

Ils ont des terminaux bloomberg, des milliers de set de donnés sur des domaines variées, des centaines de développeurs qui implémentent des algorithmes permettant de détecter des stratégie potentiellement gagnantes, des centaines danalyste diplômés en finance qui font des modèles, des coûts de transaction quasi-nuls, des gens qui ont 30 ans d’expérience

Quel est "notre" chance de les battre ?

Pour moi, très faible.

Pour autant, si vous considérez que vous êtes personnellement moins informé et moins bon que le reste du marché (ce qui est mon cas), êtes-vous condamnés à vous faire battre par le marché à cause de cette asymétrie d’information et de moyens ?

Non, car on peut faire la même chose que le marché en achetant un ETF (indice) !

1 #51 15/04/2017 12h00

1 #51 15/04/2017 12h00 Hall of Fame

Hall of Fame