Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

#301 03/11/2017 19h24

- pitivier

- Membre (2015)

- Réputation : 19

Fonds de gestion de patrimoine du Colorado , contributeur du marché

Commentaires ( 6748 ) | Suivant | Envoyer le message

Malheureusement, c’est la tendance normale. Les analystes évaluent un stock en fonction de son évolution au cours des 52 dernières semaines.

J’ai couvert l’histoire hier soir avec des projections pour savoir où les prix pourraient se retrouver aujourd’hui. Je pense qu’il est essentiel que les investisseurs comprennent que la décision de CBL n’a pas été forcée et que leurs ventes au pied carré étaient correctes. Le mouvement semble être axé sur leur cote de crédit et l’augmentation des dépenses en capital pour améliorer la qualité des centres commerciaux dans le portefeuille.

J’ai maintenant une petite position longue dans CBL en raison de la baisse des prix. La pièce complète (abonnement requis, essais gratuits disponibles) est ici: https: //seekingalpha.c …

J’ai également augmenté ma position dans un autre centre commercial REIT qui a décliné sur la corrélation.

03 novembre 2017, 14:06 Signaler un abus

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#302 03/11/2017 19h41

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

En fait il y a plusieurs chose.

Les REIT doivent distribuer un certains % de leur revenu taxable. Ce qui n’a rien à voir avec le FFO.

Jusqu’ici CBL ne pouvait pas réduire son dividende.

Ce qui choque c’est que le mgt disait jusqu’ici que tout allait bien (myth vs reality), mais là, la réalité les a rattrapé.

Les prix à la relocation sont de -16%. (pire que les tiers 2 de WPG)

Sears et JCP n’ont pas fait faillite encore, mais ça pourrait arriver. CBL aurait alors un gros manque de liquidité.

Pour le FFO en fait, le problème, c’est que CBL investi énormement depuis 20 ans dans ces malls pour au final qu’il se "maintiennent" juste. On le voit sur les vente per square feet qui stagne malgré les investissement.

Donc le "vrai" FFO disponible pour distribution est deux fois plus faible.

Je crois que si CBL le pouvait il couperait totalement leur dividende pour commencer à racheter des bonds et des preferreds décôtés sur le marché secondaire. Mais ils ne peuvent pas.

![]() Hors ligne

Hors ligne

#303 03/11/2017 20h43

- vonfleck

- Exclu définitivement

- Réputation : 38

Moins 25% à l’heure actuelle…..cela se passe de commentaire….le modèle des REITs est très malade

zero REIT en portefeuille

![]() Hors ligne

Hors ligne

1 #304 03/11/2017 21h16

1 #304 03/11/2017 21h16

- corsaire00

- Membre (2013)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 213

Superbe commentaire avec forte valeur ajoutée

A chacun sa méthode pour ma part, heureusement que je ne me suis pas limité à une analyse aussi fouillée que la votre pour des actions comme par exemple WPX, ARLP, KMI, DEST qui elles aussi ont été massacrées par Mr Marché à un instant T.

J’ai du CBL en portefeuille et comme à mon habitude je renforce sur ce type d’événement.

-26% de baisse pour une foncière cotée qui était déjà passée de 12$ à 8$ sur des inquiétudes sur les REIT de centres commerciaux pour ma part je considére que c’est une belle opportunitée de l’attraper sur la zone des 6$ et si elle va sur 5$ je continuerais à renforcer.

Une gestion active sur ce type de valeur permet de s’en sortir très correctement.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#305 03/11/2017 21h31

- francoisolivier

- Exclu définitivement

- Réputation : 115

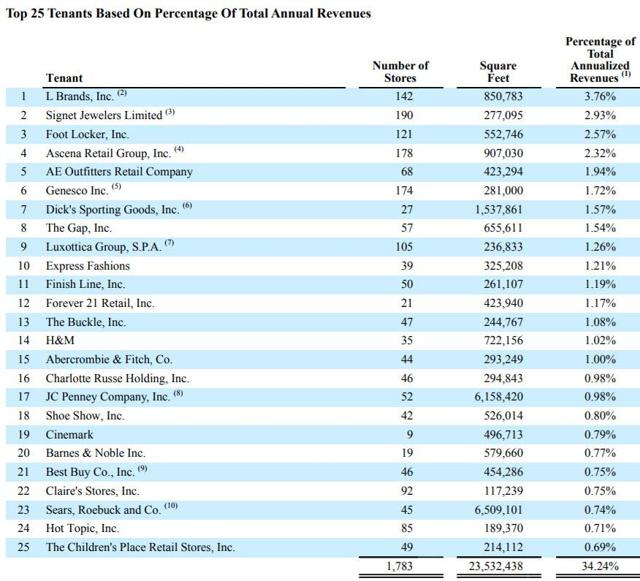

Pour info, jc penny est le 15eme locataire avec 1,01% des locations

Sears n’est pas indiqué car il est au delà du 25eme.

Le premier locataire est LBrand avec 3,96%. Puis signet jewerlers, footlocker,

Le marché est bizarre car il sanctionne tres peu seritage qui a pour locataire majoritaire sears.

Le marché a sanctionné aujourd’hui toutes les reits sans discernement.

Apres CBL cote 2,9 fois son ffo

Spg 13,5 fois

Taubman 11 fois

Macerich 13fois

Dernière modification par francoisolivier (03/11/2017 21h51)

![]() Hors ligne

Hors ligne

#306 03/11/2017 21h45

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

Le FFO n’intègre ni le levier (la dette) ni la "capex de maintenance".

Sears et JCP contribue très peu au NOI, mais représente beaucoup plus en surface louée.

Sur google maps on peut voir des plan précis de chaque mall avec leur locataire. On se rend compte qu’il y a en fait pas mal de JCP,SHLD, DDS et Macy’s voire d’autre retaillers encore plus en difficulté

Dernière modification par AleaJactaEst (03/11/2017 22h08)

![]() Hors ligne

Hors ligne

1 #307 04/11/2017 11h26

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

Hall of Fame

Hall of Fame

“INTJ”

Quelques extraits de la conférence téléphonique :

Des faillites inattendues :

Despite our efforts to be conservative this year in setting guidance, the negative trends accelerated during the third quarter resulting in greater loss of income than we had projected for the quarter and as we look to the end of the year. The variance came from several sources. During the third quarter, bankruptcy filings from Toys"R"Us, Perfumania and Vitamin World added to the income loss from the more than 150 stores closed so far in 2017 from earlier bankruptcies. It has also been necessary to provide additional rent concessions to retain stores with retailers undergoing bankruptcy reorganization as well as other retailers who are looking to stabilize their finances.

Moins d’enseignes de vêtements, plus de divertissement :

We have excellent demand from food and beverage users as well as fitness, entertainment, theater service value and other nontraditional tenants. Just in the third quarter, we signed leases with new uses such as On Adventures, Fox Lunch, 0-2 Fitness, Lolli and Pops Metro Diner, and Dave & Busters. As we said in the earnings release, only 25% of our new leasing year-to-date has been executed with traditional apparel retailers. So, this transition is happening now.

Coupe du dividende, car le flux de trésorerie est la source de capital la moins chère :

As one of the largest shareholders of CBL, the reduction in the dividend impacts senior management drastically as well as our board and employees. At the same time, free cash flow is our least expensive form of equity capital and is the best source to fund our redevelopments without increasing leverage. As we have consistently maintained, our dividend policy has been to target 100% of taxable income, while maintaining a conservative payout ratio to maximize cash flow available for investing and debt reduction. Our payout ratio year-to-date is approximately 54% of adjusted FFO, which means our dividend has also been very well covered.

But with the cash flow, we dont want to increase leverage we want to keep our credit metrics where they are and we have looked at our taxable income projections like Farzana said and this $50 million a year is a meaningful amount.

Sur le changement de paradigme en cours :

Our properties and our retailers are clearly facing challenges and we are in the midst of a secular transition away from apparel and other traditional retail and towards new and different uses. We are nimble and proactive in our strategies and are confident in our dominant locations and active management.

Its not like restaurants arent competitive, but they have stronger demand in this market. And health and beauty and fitness and some other categories have al not more tailwind and a lot less oversupply than some of the apparel categories that are seeing the most challenges today.

Sur les redéveloppements en cours et leur coût :

the 5 Sears and the 3 Macys that we purchased earlier this year, those redevelopments are going to open in late 18, 19, 20 so you are looking at a 4 to 5-year timeframe and those projects are roughly $150 million over a year over

Sur une possible faillite de Sears (la réponse est un peu langue de bois, mais souligne qu’évidemment, le management n’attend pas que ça se passe) :

Yes. No, we think about that, too we dont expect even if there is some kind of event with Sears that all the boxes are going to come back because they still own over half our stores and they are going to try to maximize real estate value over time. But still, you have got a plan for the worst and hope for the best. So we do, for each Sears we have an active plan as far as what we would do with it, both short and long term and given that, we would obviously take an effort to limit the capital investment as much as possible because there would be more stores but we have the full availability of our lines of credit, not that we want to have to draw anywhere close to that, but its theres. And if we needed the capital, there is also project financings that we could do on a discrete basis that we havent pursued. So we have other sources we could tap if necessary. And we do have a plan, and each one is different, each one is market dependent and each one has a different set of users that makes sense given the dynamics of that market.

Sur l’ajout de cabinets médicaux dans les centres (une thématique que j’ai aussi lue chez Macerich) :

Those rents are good, I mean theyre we theyre comparable and youve got to look at every category, restaurants, they have a different economic structure. Weve done a lot of ground leases on pads with restaurants because they are more capital intensive, were working on a couple of theaters. Were very early in medical, so I cant really comment on the economics of that. But we feel like the economics of these other uses are actually going to be positive for us long term and are going to drive growth in the company and thats why were pushing that direction.

On voit que Simon Properties Group a eu du nez en se débarrassant de ses centres commerciaux de classe B via un spin-off en 2013

Dans le cas de CBL Properties, comme la société a un positionnement intrinsèque sur les centres commerciaux de classe B "ruraux", forcément, c’est plus compliqué.

Le cours actuel prive de la possibilité d’émission de capital et l’endettement reste élevé, donc la société n’a pas d’autres choix que l’auto-financement pour rédévelopper ses centres (remplacer les enseignes locomotives qui ferment par des plus petites surfaces et du divertissement) et ça coûte cher.

"Monsieur le marché" n’a pas envie d’attendre, surtout avec une possible faillite de Sears en 2018.

Quant à moi, j’attendrai, mais si le management n’achète pas d’actions, je ne renforcerai pas non plus

![]() Hors ligne

Hors ligne

#308 04/11/2017 12h18

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

InvestisseurHeureux a écrit :

the 5 Sears and the 3 Macys that we purchased earlier this year, those redevelopments are going to open in late 18, 19, 20 so you are looking at a 4 to 5-year timeframe and those projects are roughly $150 million over a year over

On voit surtout que c’est extrèmement cher et que CBL pourra pas redéployer grand chose si les faillites continue.

Je peux pas m’empêcher de penser que s’il avait investi ce genre de montant depuis 2010 dans des immeubles résidentiels + 50% en mortgage, comme APTS par exemple

Rétrospectivement l’allocation du capital est quand même catastrophique.

![]() Hors ligne

Hors ligne

#309 04/11/2017 12h32

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

AleaJactaEst a écrit :

Je peux pas m’empêcher de penser que s’il avait investi ce genre de montant depuis 2010 dans des immeubles résidentiels + 50% en mortgage, comme APTS par exemple

C’est peut-être ce qu’ils font à titre personnel. ;-)

AleaJactaEst a écrit :

Rétrospectivement l’allocation du capital est quand même catastrophique.

Vous êtes dur.

Comme bcp de foncières, CBL est arrivé en 2008 avec un endettement très élevé.

La suite c’est dix ans de désendettement progressif, en vendant petit à petit des propriétés, mais avec un EBITDA à peu près constant.

Mais alors que ce désendettement est quasi-terminé, maintenant il faut gérer le redéveloppement des centres…

![]() Hors ligne

Hors ligne

#310 04/11/2017 12h45

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

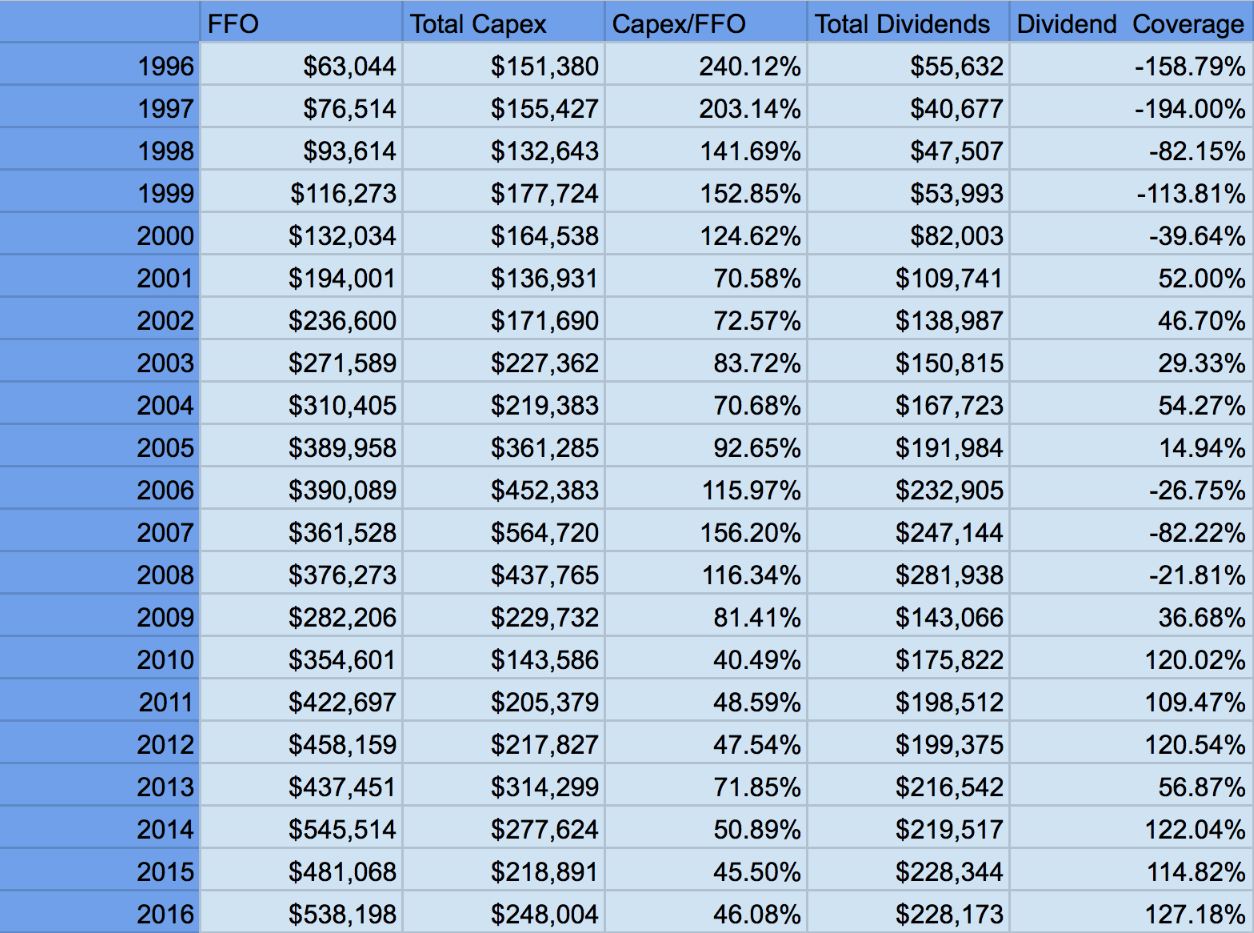

J’emprunte ce tableau à Julian Lin, qui a posté une analyse assez sympa de CBL sur SA. Ils avait des réserves, mais tout comme moi est resté "long".

Entre 2010 et 2017 l’immobilier a quasiment doublé aux USA.

Le problème de CBL c’est l’effet marteaux. Une perte de valeur de 20/3% de leur mall avec un gros leverage fait très mal.

Malgré tous ces cash flow réinvesti il ne reste rien en valeur ![]()

Pour l’étendu du travail pour Sears et JCP :

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#311 04/11/2017 12h57

- Gaspode

- Membre (2015)

Top 50 Actions/Bourse - Réputation : 238

Paradoxalement, le positionnement "rural" de leur malls devrait les protéger partiellement, mais ce n’est visiblement pas le cas.

Je vais rester long (sur CBL et WPG toutes les deux en pertes), il était impossible de réagir à temps, mais je vais réduire progressivement la voilure sur les Reits, le secteur entier devient moins intéressant, je trouve. je vais garder un peu de WPC, CLDT, CYS, Ventas,Realty Income mais vais diviser par 2 la taille dans le portefeuille.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#312 04/11/2017 13h22

- Ours

- Membre (2017)

Top 50 Année 2023

Top 50 Dvpt perso. - Réputation : 155

Gaspode a écrit :

Je vais rester long (sur CBL et WPG toutes les deux en pertes), il était impossible de réagir à temps, mais je vais réduire progressivement la voilure sur les Reits, le secteur entier devient moins intéressant, je trouve. je vais garder un peu de WPC, CLDT, CYS, Ventas, Realty Income mais vais diviser par 2 la taille dans le portefeuille.

Manifestement, le couteau du secteur n’a pas fini de tomber.

Peut-être faut-il attendre que ce soit le cas - lorsque l’impact réel du commerce numérique pourra être mesuré plus précisément et durablement - avant de revenir sur quelques belles valeurs.

Pour l’instant, l’incertitude liée à l’avenir des centres commerciaux de catégorie B et C me dissuade de conserver quelque position que ce soit sur ce type de REIT. Mais c’est un avis purement personnel.

![]() Hors ligne

Hors ligne

#313 04/11/2017 13h39

- Math3109

- Membre (2016)

- Réputation : 6

Gaspode a écrit :

Je vais rester long (sur CBL et WPG toutes les deux en pertes), il était impossible de réagir à temps, mais je vais réduire progressivement la voilure sur les Reits, le secteur entier devient moins intéressant, je trouve. je vais garder un peu de WPC, CLDT, CYS, Ventas,Realty Income mais vais diviser par 2 la taille dans le portefeuille.

Je partage votre analyse, cette chute brutale de CBL est une belle leçon d’humilité.

Le rendement des Reit reste néanmoins intéressant. Bien sûr il l’est car il y a le risque autour de l’e-commerce.

Je vais rester à l’écart du secteur à court terme et poursuivre la diversification du portefeuille sur les US et le Canada.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Quand on tire, on raconte pas sa vie."

![]() Hors ligne

Hors ligne

#314 04/11/2017 14h29

- francoisolivier

- Exclu définitivement

- Réputation : 115

AleaJactaEst a écrit :

Sears et JCP contribue très peu au NOI, mais représente beaucoup plus en surface louée.

Sur google maps on peut voir des plan précis de chaque mall avec leur locataire. On se rend compte qu’il y a en fait pas mal de JCP,SHLD, DDS et Macy’s voire d’autre retaillers encore plus en difficulté

Pour commencer un début de reponse, en regardant le rapport fin 2016, cbl indique que jcp represente 12% de la surface.

Pas de précision pour sears.

Maintenant en regardant le rapport de fin 2016 de simon gp, sears etait present dans 70% (au delta des notes de fin pages sur le fait que les vieux anchors peuvent proprios des magasins. Par ex, il y a une note de bas de page sur la présentation 2016 de cbl, indiquant que 30 magasins sur 52 appartiennent à Jcp )

Sur le meme doc de spg, on apprend que fin 2016, que pas loin de 100 sur 124 malls ont un ou plusieurs des vieux anchors (jcp, macy’s , sears ou dds )

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#315 04/11/2017 15h29

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

Je pense qu’il y a un risque réel de BK pour CBL maintenant. Je ne sais pas ou ils pourront trouver suffisamment de cash pour redéployer leur mall.

Il faudrait peut être 121*10M usd au minimum pour la BK de Sears et JCP.

Je pense qu’à l’heure actuelle leur Mall tiers 1 valent environ 4B

Les tiers 2 et 3 peut être 1.8B.

Avec la dette il reste même pas 1B en capi.

S’il faut 1B pour redéployer les mall et bien CBL pourrait valoir 0.

![]() Hors ligne

Hors ligne

1 #316 04/11/2017 16h38

- leo92

- Membre (2013)

- Réputation : 7

Je vois beaucoup de pessimiste sur les réits mais il faut bien faire le tri, Riocan à par exemple annoncé de très bon résultats avec une hausse significative de leur taux d’occupation sur ce dernier trimestre malgré la liquidation de sears Canada.

Spg à également sorti de bon résultats, ce n’est pas l’ensemble des réits qui plongent seulement ceux dont la qualité de leurs emplacements n’est pas assez bonne et assez stratégique.

Cela me fait penser un peu au retail en France, ce sont les centres villes de villes moyennes qui souffrent mais sûrement pas celle des grosses agglomérations type Paris ou Lyon.

L’emplacement, l’emplacement, l’emplacement

J’habite à Caen sûrement la ville en France ou il y a le plus de centres commerciaux rapporté aux nombres d’habitants

Le centre ville souffre mais pourtant on annonce un nouveau centre commercial adossé à IKea

. C’est à n’y rien comprendre

En tout cas je n’investirai pas dans des murs commerciaux à Caen par contre si j’avais les moyens je le ferai sur Paris, Lyon ou Nantes Bordeaux

De la même manière je n’irais pas sur les malls de classe b mais priviligerai les class A

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par leo92 (04/11/2017 17h39)

![]() Hors ligne

Hors ligne

1 #317 06/11/2017 14h38

1 #317 06/11/2017 14h38

- alex44

- Membre (2013)

- Réputation : 33

Je viens de renforcer, j’en avais acheté à 8$ 145, je renforce de 55 à 6$.

Ce sont de petites sommes, et je suis LT (et un peu joueur ![]() )

)

j’ai fait de même sur WPG.

Aussi depuis peu, j’ai des class A (Macerich&Taubman) pour les même montants.

Il vaut mieux être plusieurs sur une bonne affaires, que seul sur une mauvaise.

![]() Hors ligne

Hors ligne

#318 06/11/2017 18h23

- francoisolivier

- Exclu définitivement

- Réputation : 115

AleaJactaEst a écrit :

Je pense qu’il y a un risque réel de BK pour CBL maintenant. Je ne sais pas ou ils pourront trouver suffisamment de cash pour redéployer leur mall.

Il faudrait peut être 121*10M usd au minimum pour la BK de Sears et JCP.

La situation est tendue en effet pour CBL. Mais c’était déjà le cas avant.

Par situation tendue, je veux dire qu’une BK des gros retaillers historiques ( sears, jc penny, macy’s voire DDS) pourrait faire très mal à CBL mais aux autres REIT commerciales dites de classe B (voire être fatale).

Mais aussi cela fera mal à celles de classe A.

Si BK de Sears et JCP

On annonce la fin de Sears le mois prochain (comme un bon krach un bon -30%) depuis 2,3 ou 4 ans mais le mourant survit toujours.

Je n’ai pas suivi cette année les comptes de JCP et Macy’s.

Mais il me semblait que Macy’s était en plus grande difficulté que JCP. Et que Macy’s commencait la stratégie de sears : des cycles de fermetures de magasins.

Je pense qu’à l’heure actuelle leur Mall tiers 1 valent environ 4B

Les tiers 2 et 3 peut être 1.8B.

Avec la dette il reste même pas 1B en capi

S’il faut 1B pour redéployer les mall et bien CBL pourrait valoir 0

4.4B de dettes de mémoire. J’ai vu plusieurs analyses qui estime la NAV vers 5.5B. J’aurai tendance à penser qu’en ces temps durs, les malls se revendront moins bien.

Hasard mais la capitalisation de CBL est de 1B.

Edit : je ne pense pas que c’est un hasard si on tombe à 5,8-6$ soit capitalisation de 1B

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par francoisolivier (06/11/2017 20h56)

![]() Hors ligne

Hors ligne

#319 06/11/2017 19h28

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

Non je ne pense pas que ça soit un Hasard.

Pour SPG, on voit que les relocalisations sont constamment en hausse et les vacances très faibles. On peut imaginer que SPG sera ravi de réutiliser ces 70 boxes sears.

Pour CBL et bien je pense qu’il ne seront pas très content de les perdre dans les malls de tiers 2. Ils auraient pu être content de les perdre dans les mall de tiers 1 s’il avait eu accès facilement à du cash pour les ré-aménager, mais là, ils vont manger cruellement de cash.

Perso, je suis sorti aujourd’hui, en belle perte (PRU à 9).

La seule position significative que j’ai gardé pour les malls reste PEI.

Sinon je pense que JCP peut éviter la faillite encore pas mal de temps, car ils n’ont pas de grosses échéances.

Mais je pense que l’immo de sears, dds, JCP, Macy, bon ton, toy r us etc (tous les département store) non premium sera dispo sur le marché dans les 3 ou 4 ans à venir (ou du moins en bonne partie).

![]() Hors ligne

Hors ligne

#320 06/11/2017 19h50

- leo92

- Membre (2013)

- Réputation : 7

Oui c’est ce que je disais Riocan à relouer les emplacement sears canada avec une rélocation plus importante du prix au m2

Après si ils font tous faillites la c’est sur cela posera problème même pour les class A.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#321 06/11/2017 22h25

- Gaspode

- Membre (2015)

Top 50 Actions/Bourse - Réputation : 238

Personnellement, pour diminuer mon exposition au secteur en globalité, j’ai pris la moitié de mes gains sur les Reits en positif, et vendu SKT en grosse perte, mais j’ai gardé CBL et WPG tel quels. Le dividende important, s’il s’avère pérenne, permettra de rattraper plus rapidement l’équilibre s’il y a reprise.

Je pense que le marché se trompe, mais quand ça concerne un secteur entier, vous ne pouvez pas avoir raison tout seul.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#322 06/11/2017 22h47

- corsaire00

- Membre (2013)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 213

Gaspode a écrit :

Je pense que le marché se trompe, mais quand ça concerne un secteur entier, vous ne pouvez pas avoir raison tout seul.

Bonsoir,

Je pars du principe que le marché a toujours raison à un instant T et encore plus spécialement aux US compte tenu de la puissance de frappe des fonds spéculatifs.

91% du capital dans les mains d’investisseurs stables, des malls de catégories B, un endettement important ramené aux fonds propres c’est du pain béni pour les shorts

31,99% de short interet au 13/10/2017 au dernier pointage

Les chiffres du T3 ne sont pas brillants mais je reléve un FFO per share à 2.08-2.12 pour 2017 contre une prévision à 2,18-2,24 soit une révision de 10% contre une baisse de 30 en 2 jours précédée d’une baisse de 20% en quelques mois.

nous sommes donc sur une valorisation à 2,7 fois le FFO avec un taux d’occupation qui remonte sur le semestre.

et le rendement sur dividende est de 14,3%

je vais encore en reprendre une louche car j’ai le même avis que vous sur le secteur des REIT et je vais patienter tranquillement en transpirant de temps en temps comment en ce moment -)

J’aime bien cette présentation depuis quelques trimestres de CL

Mythes contre réalités en chiffres

![]() Hors ligne

Hors ligne

#323 07/11/2017 10h03

- francoisolivier

- Exclu définitivement

- Réputation : 115

Si on veut rajouter des elements dans les points positifs de cbl :

- Pour la bk de toysareus, cbl a reloué assez rapidement l’espace (avec une remise estimable à 16%)

- on est toujours dans un range de 92-95% de mag loués

Par contre, celui d’un mall A super premium (la defense les 4 temps 3eme étage) l’emplacement toy are us etait toujours vide ![]()

Je vais regarder ce qu’en dit le proprio unibail.

Edit : niveau guidance, je pense qu’on est plutot sur un ffo de 2$ par action.

Les 2 derniers resultats trimestriels sont de 0,5$.

Si c’est plus, tant mieux.

![]() Hors ligne

Hors ligne

#324 07/11/2017 14h31

- Greg81

- Membre (2017)

- Réputation : 11

CBL a 5.56$, cela fait un dividende (0.8$) d’environ 14%.

Sûr que si CBL fait faillite, c’est ballot, sinon, je trouve que cela peut être jouable.

![]() Hors ligne

Hors ligne

#325 07/11/2017 14h35

- PoliticalAnimal

- Membre (2012)

Top 5 Portefeuille

Top 20 Dvpt perso.

Top 10 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

- Réputation : 957

- Hall of Fame

francoisolivier a écrit :

Par contre, celui d’un mall A super premium (la defense les 4 temps 3eme étage) l’emplacement toy are us etait toujours vide

Je vais regarder ce qu’en dit le proprio unibail.

Je ne comprends pas de quoi vous parlez : vous avez des informations que le marché n’a pas ? Car le Toy’R’Us de la Défense est toujours ouvert (d’ailleurs ce n’est pas la même entité juridique que la boîte américaine) et je peux vous dire que, malheureusement quand on veut y acheter qch rapidement, il y a un monde fou dans ce magasin à la Défense (très bien achalandé au demeurant).

Un truc m’échappe dans votre formulation en tout cas.

Parrain pédago pour Bourso, Binck et Bourse Directe. Meduse Paris :)

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Consultez les ratios boursiers et l’historique de dividendes de CBL & Associates Properties sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes de CBL & Associates Properties sur nos screeners actions.

Discussions peut-être similaires à “cbl & associates properties : foncière de centres commerciaux cotée usa”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 4 | 2 850 | 19/01/2016 18h38 par InvestisseurHeureux | |

| 67 | 28 993 | 02/11/2021 19h33 par yosemite | |

| 22 | 8 190 | 22/06/2020 15h34 par Alanito | |

| 15 | 7 759 | 01/02/2024 10h29 par Kangoorico | |

| 119 | 40 834 | 04/01/2022 19h37 par thegambler | |

| 20 | 3 666 | 20/08/2014 14h28 par PoliticalAnimal | |

| 33 | 21 188 | 18/11/2024 22h39 par InvestisseurHeureux |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil