Evidemment qu’ATREAM tente de rassurer dans sa communication durant la crise. Mais force est de constater que l’immobilier hôtelier est actuellement sinistré, que la visibilité est réduite, qu’il est difficile de savoir combien de temps ça va durer, et de chiffrer les dégats.

Les associés existants peuvent se contenter d’être ainsi rassurés, en particulier sur le fait que la société de gestion fait au mieux pour correctement gérer la situation, dans l’intérêt des associés.

C’est tout à fait autre chose que d’accepter d’investir de l’argent frais, pour acquérir des parts de cette SCPI, au même prix que lorsque tout allait bien il y a quelques mois, que la visibilité était très bonne, et sans aucune décote pour compenser la nette détérioration de la situation et des perspectives de la SCPI.

Un "fond de portefeuille", c’est quelque-chose dont on s’attend à ce que ce soit plus stable que le reste, sur lequel on considère avoir une meilleure visibilité, quitte à être un peu moins opportuniste.

Donc il faut en exclure ce qui est trop concentré sur un seul domaine ou un seul type d’actif, les SCPI qui ont une collecte plantureuse par rapport à leur capitalisation (au point qu’on anticipe que leur patrimoine dans quelques années sera constitué de biens qu’ils ne possèdent pas encore), ou qui sont très jeunes (ce sont souvent les mêmes), les SCPI dont la société de gestion n’a pas déjà un track record très conséquent, les SCPI avec aucune collecte depuis longtemps (donc un patrimoine vieillissant), les SCPI trop petites, etc.

Ce qui n’est pas du "fond de portefeuille" ne sera pas forcément moins performant (ça peut être le contraire), mais l’incertitude sur les performances à venir y sera plus élevée.

J’exclurais de la notion "fond de portefeuille" :

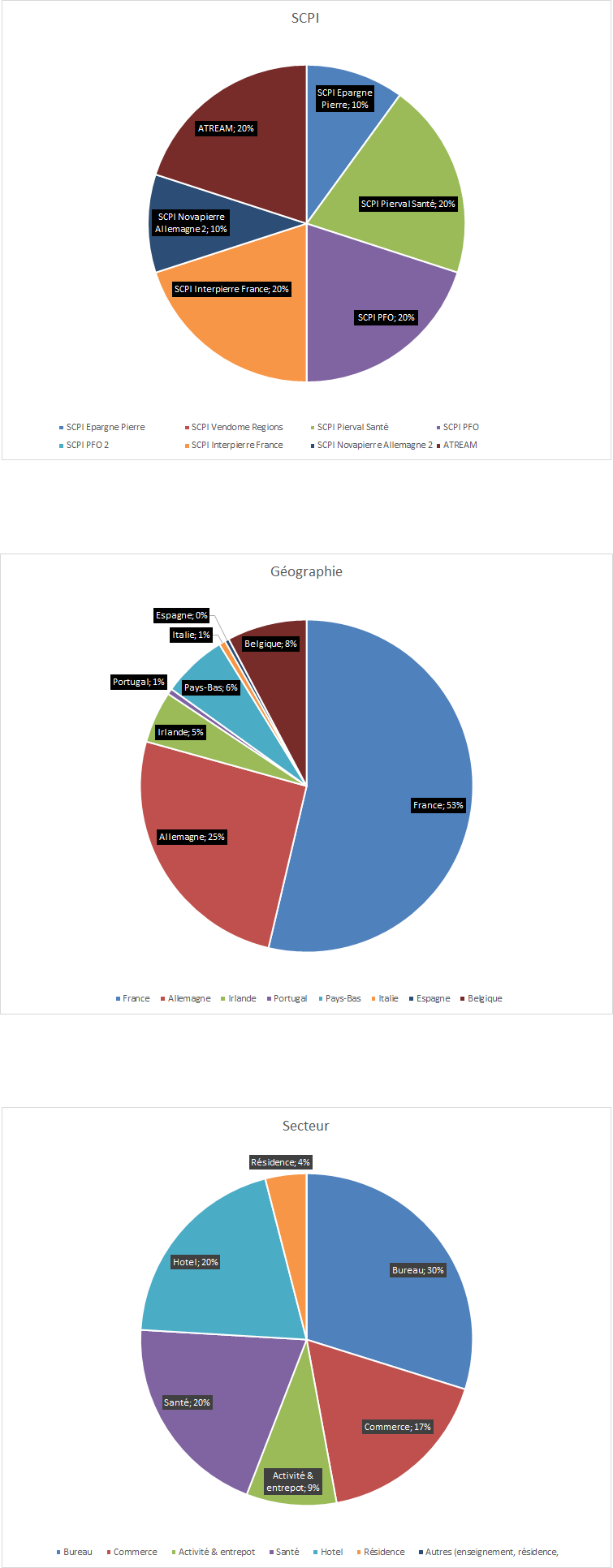

PFO : SCPI très ancienne (comme une bonne parti de son patrimoine) dont la collecte a récemment été réactivée par la société de gestion.

Pierval Santé : société de gestion jeune et petite, SCPI mono-domaine.

ATREAM Hotels : société de gestion très jeune et petite, SCPI mono-domaine (en plus sinistré en ce moment, et aucune décote pour le compenser).

Interpierre France : société de gestion ancienne mais qui a changé de dirigeant 3 fois et d’actionnaire majoritaire une fois dans les 3-4 dernières années, et dont l’organisation semble bien "secouée" (cf certains témoignages sur ce forum), et en analysant le Rapport Annuel 2019 de la SCPI, on constate que la collecte est forte depuis 2017 (+30 à 50% de capi par an), qu’en 2019 et 2018 le résultat/part a bien baissé, qu’en 2019 (et 2020 selon le BTI 2020/T1) la distribution/part a baissé, et qu’en 2019 une grosse acquisition (le portefeuille "lumières") a beaucoup compté (ce qui ne se renouvelera pas forcément).

Novapierre Allemagne 2 : même société de gestion qu’Interpierre (mais forte dépendance au partenaire allemand qui s’occupe des acquisitions comme de la gestion locative, comme pour NovapierreAllemagne1), patrimoine dans un seul type d’actifs (retails parks en Allemagne), avec forte collecte par rapport à la capitalisation

Epargne Pierre : rien à dire sur le track record de la société de gestion (qui cependant a été rachetée récemment, et a changé plusieurs dirigeants), mais c’est leur plus récente SCPI, avec une forte collecte par rapport à sa capitalisation, et un patrimoine 100% en France et avec des baux récents (quand, avec ces baux 3-6-9, c’est souvent au renouvellement de bail que les problèmes locatifs commencent).

[EDIT 21h] Voici des exemples de "fond de portefeuille" : Efimmo1 ou Immorente chez Sofidy, Epargne Foncière chez La Française, Immo Placement ou Foncière Remusat de Atland Voisin, voire Accimmo ou Access Valeur Pierre chez BNP, Elysée Pierre chez HSBC, ou Primopierre (en dépit de sa collecte énorme), ou même (plus récentes) PFO2 ou Corum Origin.

[Note : je ne suis pas associé de toutes ces SCPI, et elles ont aussi leurs défauts.]