Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#676 24/11/2020 15h29

- sinwave

- Membre (2015)

- Réputation : 66

GoodbyLenine, le 21/11/2020 a écrit :

Le régulateur n’a pas pour objectif principal d’appliquer une doctrine particulière (en particulier pas de "permettre à n’importe d’intégrer un marché donné").

Il a plutôt pour objectif que les consommateurs disposent (tous) du meilleur service au meilleur prix (sous certaines conditions).

Et il n’a pas pour objectif de maximiser la valeur des opérateurs télécoms.

Je n’ai pas dit que c’était son objectif principal, mais s’en est bien un. Cela fait parti du droit de la concurrence. Et c’est pour cela qu’Orange, en tant qu’opérateur historique, propose diverses offres de gros à destination des autres opérateurs, quelque soit leur taille.

Par exemple des offres allant d’une fourniture de fibre optique entre nuds de réseau pour les gros opérateurs (moins cher mais nécessite des équipements actifs géré par lopérateur tiers), à une collecte intégrée sur équipement Orange jusqu’à un nud de réseau régional pour les plus petits (plus cher mais pas/peu d’infrastructure interne à l’opérateur tiers).

La politique appliquée au sein de l’UE (très visible en France dans les télécoms) favorise effectivement la concurrence pour faire baisser les prix.

Force est de constater que cela a très bien réussi ici, du point de vue du consommateur.

Et vous avez raison, l’objectif du régulateur n’est pas de maximiser la valeur des opérateurs télécoms.

D’ailleurs, l’action du régulateur ARCEP (encore une fois qui n’est que lorganisme de traduction en droit français des directives européennes pour le marché des télécoms

) à même pour conséquence indirecte de faire baisser le cours de l’action d’Orange puisque ces marges baissent par la guerre des prix et puisque les parts de marchés ne croissent pas ou très peu.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#677 24/11/2020 18h25

- Woyal

- Membre (2019)

Top 50 SCPI/OPCI - Réputation : 91

D’où la recherche de diversification de l’entreprise (et des autres opérateurs) pour augmenter le panier moyen de sa clientèle (en principe captive).

Pour l’instant, dans le cas d’orange bank, ce n’est pas franchement une grande réussite…

Dans la diversification de SFR dans les droits sportifs… c’est encore pire.

Le seul avantage de ce secteur est de générer des revenus récurrents en toute situation (sauf s’il n’y a plus d’électricité dans le pays, mais à ce moment là les marchés boursiers ne pourront plus côter), il l’a prouvé avec la pandémie actuelle. Dans un monde où la dette ne vaut plus rien, ce genre de secteur en equity peut être intéressant en positionnement défensif.

![]() Hors ligne

Hors ligne

#678 03/12/2020 08h04

- Tahure

- Membre (2014)

- Réputation : 170

Orange propose via une OPA de racheter les actions Orange Belgium au prix unitaire de 22 euros, ce qui représente une prime de 36% par rapport au dernier cours.

Orange : Orange envisage une OPA sur Orange Belgium - BFM Bourse

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#679 03/12/2020 09h56

- ArnvaldIngofson

- Membre (2016)

Top 20 Année 2024

Top 20 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 50 Expatriation

Top 50 Banque/Fiscalité

Top 5 SIIC/REIT

Top 10 SCPI/OPCI

- Réputation : 995

Hall of Fame

Hall of Fame

ORANGE : offre sur la filiale belge et dividende exceptionnel

AOF03/12/2020 à 08:48 a écrit :

(AOF) - Suite à la décision favorable du Conseil d’Etat le 13 novembre dernier au sujet d’un ancien litige fiscal, Orange confirme avoir reçu l’intégralité des 2,2 milliards d’euros correspondant aux sommes payées en 2013, ainsi que les droits et intérêts associés. Comme annoncé dès le 13 novembre, la priorité du groupe est de proposer une attribution juste et équilibrée de ces fonds au bénéfice du développement de l’entreprise, de ses salariés et de ses actionnaires, avec un engagement sociétal renforcé.

Pour près d’un quart des montants perçus, le groupe va renforcer son leadership dans les réseaux en France et à l’international au bénéfice de ses clients, ainsi que les projets liés à la transition écologique.

Le groupe consacrera également un quart des montants reçus à l’accompagnement de sa transformation opérationnelle pour gagner notamment en agilité et en performance.

Par ailleurs, Orange va lancer une offre publique d’acquisition volontaire conditionnelle sur l’ensemble des actions d’Orange Belgium qu’elle ne détient pas encore. Cette opération s’inscrit dans le cadre des efforts continus du groupe pour adapter la structure de capital de ses filiales à leurs enjeux.

Le groupe va également proposer une offre réservée au personnel en France et à l’étranger pour un volume total d’environ 30 millions d’actions, avec pour objectif que les salariés détiennent à terme 10% du capital. Différentes propositions sont à l’étude et seront soumises pour décision au conseil d’administration pour mise en uvre en 2021.

Le conseil d’administration a également examiné favorablement le principe d’une distribution exceptionnelle aux actionnaires de 20 centimes d’euro par action.

Une partie des fonds sera consacrée à nos engagements sociétaux pour la neutralité carbone d’ici 2040 et l’égalité numérique. Plusieurs projets seront accélérés comme le déploiement des Orange Digital Centers et le financement de puits carbone. Le budget 2021 de la Fondation Orange sera doté d’une subvention exceptionnelle afin de renforcer significativement son soutien aux publics les plus fragiles.

Le solde éventuel viendra réduire l’endettement net de l’entreprise.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dif tor heh smusma

![]() En ligne

En ligne

2 #680 09/12/2020 00h57

2 #680 09/12/2020 00h57

- Ledep

- Membre (2014)

Top 50 Portefeuille

Top 50 Actions/Bourse

Top 20 Invest. Exotiques

Top 10 Banque/Fiscalité

Top 10 SIIC/REIT

- Réputation : 674

- Hall of Fame

Bonsoir,

Je souhaite vous partager cet article que je trouve très complet sur la critique du plan mis en place par Drahi pour faire main basse sur Alice.

Comme vous le verrez/savez, les méthodes sont comme toujours avec lui, très borderline. À défaut d’utiliser un autre sobriquet, on a vraiment affaire à un patron-filou et je fais pareil que Doug pour ma part.

Comment Patrick Drahi veut racheter Altice (SFR) à bas prix - Capital.fr

Patrick Drahi, qui ne détient que 49,5% des actions de la maison-mère de SFR, veut racheter le solde et le sortir de la bourse. Mais son offre est jugée trop basse et surtout illégale par plusieurs actionnaires minoritaires, qui la contestent en justice.

1-un prix trop bas

2-le cadeau de Noël dOrange à SFR

3- des attestations déquité succinctes

4-des administrateurs dociles

5-les super pouvoirs de Patrick Drahi

6-des conditions de retrait souples

"Never argue with an idiot. They will drag you down to their level and beat you with experience" Mark Twain

![]() Hors ligne

Hors ligne

#681 09/12/2020 12h49

- Elias

- Membre (2014)

- Réputation : 84

Au delà des différents conflits d’intérêts des parties prenantes à l’opération, des administrateurs "indépendants" qui n’ont d’indépendants que leur nom, je crois que ce qui m’a le plus choqué dans cet intéressant article c’est surement ce passage:

Ce nest pas tout. Altice va rémunérer les deux banques pour avoir fourni cette attestation déquité. Mais cette rémunération dépendra du succès de loffre de retrait -en totalité pour Lazard et principalement pour LionTree. Les banques ont donc un intérêt financier à déclarer loffre équitable, pointe Lucerne.

Enfin, si lattestation déquité de LionTree est contestée par des actionnaires minoritaires, et que LionTree se retrouve condamnée à payer des dommages, Altice a promis de régler elle-même la note dans certains cas.

Je l’avais déjà lu hier grâce à Vincenzo Bolléro.

3 lectures plus tard, j’en reste encore sur le fessier. Plus c’est gros, plus ca passe

EDIT: lors de la valorisation d’une entreprise, la valorisation du mangement peut parfois être très complexe car cela ne repose pas toujours sur des chiffres précis.

Ce cas pratique a au moins le mérite de montrer ce que peut être un management …"douteux".

Dernière modification par Elias (09/12/2020 13h14)

![]() Hors ligne

Hors ligne

#682 10/12/2020 01h37

- Michel1993

- Membre (2018)

Top 50 Expatriation

Top 50 Crypto-actifs - Réputation : 34

Attendez, si je comprends bien drahi pourrait racheter au prix qu’il souhaite les actions de SFR et les actionnaires minoritaire n’auraient rien à dire sur le prix ?

![]() Hors ligne

Hors ligne

#683 10/12/2020 17h07

- savinien10

- Membre (2017)

- Réputation : 45

“ISTJ”

Elias, le 09/12/2020 a écrit :

EDIT: lors de la valorisation d’une entreprise, la valorisation du mangement peut parfois être très complexe car cela ne repose pas toujours sur des chiffres précis.

Ce cas pratique a au moins le mérite de montrer ce que peut être un management "douteux".

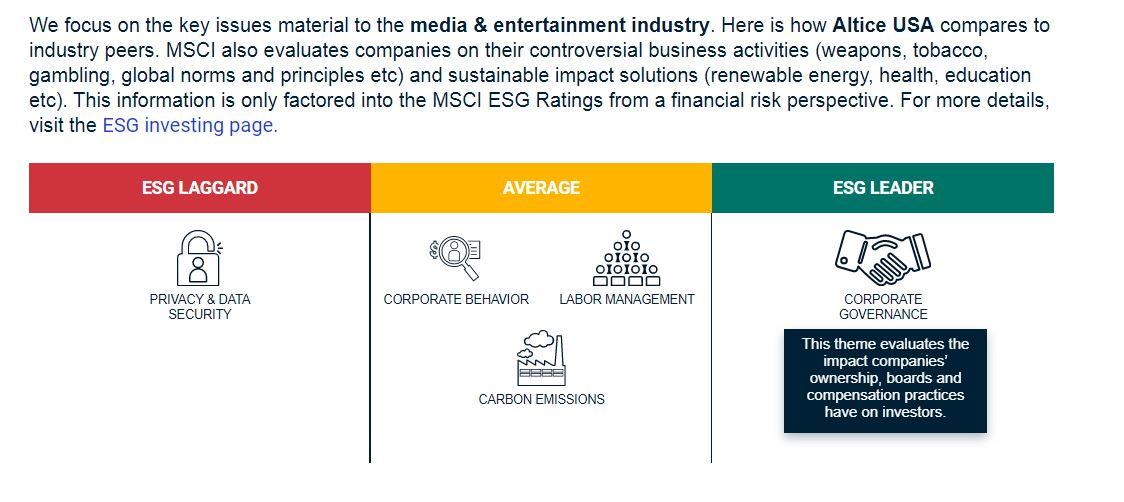

Normalement, la qualité du management est évaluée au travers du critère ESG. Sur ce point, Altice Europe est considéré comme à la traîne par MSCI :

Est en cause notamment la mauvaise qualité de la gouvernance.

![]() Hors ligne

Hors ligne

#684 10/12/2020 21h33

- Woyal

- Membre (2019)

Top 50 SCPI/OPCI - Réputation : 91

Et si on regarde celle d’Altice USA, dont Altice Europe possède 70% et dont le président est le rapace qui dirige Altice Europe…

Et bah on souligne la qualité de la gouvernance et en partie… "compensation practices have on investors".

Concernant Altice Europe, elle est classée comme boulet sur ce point… A juste titre.

![]() Hors ligne

Hors ligne

#685 13/01/2021 11h50

- Ledep

- Membre (2014)

Top 50 Portefeuille

Top 50 Actions/Bourse

Top 20 Invest. Exotiques

Top 10 Banque/Fiscalité

Top 10 SIIC/REIT - Réputation : 674

- Hall of Fame

Bonjour,

Voilà qui présage la suite pour Vodafone également.

Telefonica :vente de sa division de tours Telxius pour 7,7Mds - Boursorama

Avec une plus-value estimée à environ 3,5 milliards d’euros, la dette financière nette de l’opérateur sera réduite d’environ 4,6 milliards d’euros une fois l’accord conclu. Son multiple sur le bénéfice d’exploitation pro forma serait de 30,5 fois, a déclaré Telefonica.

Le titre progresse de 10% sur cette annonce.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Never argue with an idiot. They will drag you down to their level and beat you with experience" Mark Twain

![]() Hors ligne

Hors ligne

#686 14/01/2021 15h07

C’est toujours le calme plat sur les telecoms.

-Orange vivote à 10. Est-ce lié à un hypothétique veto de Bercy sur le même type de montage ?

-Cellnex s’est fait souffler le deal par American Tower sous le nez mais peu de réaction sur les cours.

Seule Telefonica qui avait déjà pris 10% entre le 5 et 12 a repris 10% de plus le 13 à l’annonce de la transaction. Les actionnaires sont probablement rassurés pour le paiement des dividendes. (Même si l’évolution du cours sur 1 an est catastrophique avec -40% vs 19/02/2020)

"Sortie" obligatoire de ALTICE à 5,35 le 21/01, elle cote à 5,33 depuis le relèvement de l’offre.

Les Echos accès libre

Je mets 100 par mois sur KPN en pensant que la situation ne va pas s’éterniser et que le dividende me fera patienter.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#687 21/01/2021 11h28

CercleFinance a écrit :

Deutsche Telekom: cession des tours aux Pays-Bas

Deutsche Telekom annonce un accord pour combiner son activité de tours aux Pays-Bas avec celles de l’opérateur d’infrastructures espagnol Cellnex, par un transfert de T-Mobile Infra à une société nouvellement créée, moyennant 250 millions d’euros en cash.

Cette nouvelle société, qui détiendra environ 4300 sites fibres, tours et centres de données, et comprenant 180 projets de nouveaux sites, constituera le plus important groupe indépendant de tours mobiles cellulaires des Pays-Bas

Les grandes manoeuvres continuent avec un petit deal pour Cellnex aux Pays-Bas.

![]() Hors ligne

Hors ligne

2 #688 24/01/2021 09h33

- R3dSqu4re

- Membre (2020)

Top 50 Année 2024

Top 50 Année 2023

Top 10 SIIC/REIT - Réputation : 159

Orange cède la moitié (50%) d’Orange Concessions - sa FiberCo - à un groupe d’investisseurs constitué de la Caisse des Dépôts, CNP Assurances et EDF Invest (objectif de finalisation de la transaction : fin 2021).

Elle garde une option d’achat à terme pour prendre le contrôle et consolider l’entité.

Orange Concessions regroupe les programmes de déploiement de la fibre issus de 23 réseaux d’initiatives publiques (pour un total de lignes FTTH déployées à la cible de 4,5 millions).

Le deal valorise l’entité à 2,675 milliards d’euros, soit 595 la ligne. Orange devrait donc percevoir +/- 1,337 milliards d’euros pour cette cession ==> +/- 0,50 par action

Pour comparaison :

En 2018, Altice a vendu 49,99% de SFR FTTH (même principe, regroupement de ses projets de déploiement de la fibre en zone non-dense) dans une opération avec Allianz, Axa IM et Omers Infrastruture, pour 3,6 milliards d’euros les 5 millions de lignes à déployer (720 euros la ligne, haut de la fourchette à l’époque),

En 2019, Altice a réussi à acheter 2,4 millions de lignes (dont 1,6 millions encore à déployer) à Covage pour 1 milliard d’euros (417 euros la prise)

Dans le cas de l’opération de 2018 (valorisation de SFR FTTH), un des arguments annoncés, outre l’entrée de cash et la baisse du ratio d’endettement pour la maison mère, était un ample accès au crédit pour la nouvelle entité, à bien moindre coût que ceux dont pouvaient bénéficier Altice, pour financer la construction de ces nouvelles lignes.

Orange est notée BBB+ / Baa1 / BBB+ : l’avantage sur ce point sera peut-être moins substantiel que dans le cas d’Altice.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#689 24/01/2021 12h00

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Pour mieux comprendre ces deals, il serait utile d’en savoir plus sur ce que rapporte (en redevance/loyer payé par l’opérateur qui utilise ensuite ces prises, ou a le droit de les utiliser un jour) et coûte (en terme d’OPEX comme de CAPEX) ces prises à celui qui les acquiert.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

1 #690 24/01/2021 15h46

En tant qu’investisseur je ne suis pas très enthousiaste sur ce genre d’opération : l’intérêt d’investir dans un opérateur c’est d’acheter un utilities, un groupe qui dispose d’une infrastructure importante et difficilement duplicable, qui forme une forte barrière à l’entrée et empêche l’arrivée de trop nombreux concurrents.

En vendant le réseau pour ne plus devenir que locataire, l’opérateur devient essentiellement un MVNO comme un autre et il devient plus difficile de tirer son épingle du jeux.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#691 24/01/2021 15h58

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

En zone non-dense, et peut-être avec l’obligation de permettre à d’autres opérateurs d’utiliser cette infrastructure (et aucun intérêt à dupliquer les infrastructures), et avec le niveau actuel des taux (qui doit permettre de céder de telles infrastructures pérennes à un prix élevé, du moment qu’elles offrent un rendement sur et peu risqué à long terme, même s’il est faible, pour consacrer les fonds propres de l’opérateur à des CAPEX plus générateurs de valeur), il ne me semble guère y avoir d’inconvénient à céder ce genre d’infrastructure.

L’opérateur ne devient pas vraiment un MVNO : il conserve bien plus que la commercialisation du service (comme un MVNO) car il conserve la plupart des équipements actifs du réseau, et le contrôle des services qu’il propose (et bien entendu la maîtrise totale de son réseau dans les zones denses, où différents opérateurs peuvent dupliquer les infrastructures de manière rentable, et innover).

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

2 #692 24/01/2021 17h28

- levovitch1988

- Membre (2020)

- Réputation : 67

GoodbyLenine a écrit :

Pour mieux comprendre ces deals, il serait utile d’en savoir plus sur ce que rapporte (en redevance/loyer payé par l’opérateur qui utilise ensuite ces prises, ou a le droit de les utiliser un jour) et coûte (en terme d’OPEX comme de CAPEX) ces prises à celui qui les acquiert.

Il faut que vous compreniez qu’Orange n’aurait pas eu, à terme, la propriété de cette infrastructure très spécifique qui concerne les 4 millions de lignes construites en zones rurales sur les réseaux d’initiative publique (RIP). En effet, c’est l’Etat (plus précisément les collectivités locales) qui les finance via le plan THD (Très Haut Débit) car ce sont des lignes très difficiles d’accès et très chères à raccorder. D’ailleurs, s’il n’y avait pas eu l’Etat pour les financer, certaines zones rurales n’auraient jamais pu avoir accès à la fibre car offrent un couple investissement / rentabilité plus faible que les autres zones.

Très concrètement, l’Etat a divisé les zones rurales en plusieurs blocs. Sur chaque bloc, il y a en général deux types de contrats spécifiques. Soit des délégations de service public concessives soit d’affermage. Dans le premier cas, Orange paye les investissements (il y a une subvention publique qui participe aux investissements), réalise la construction du réseau, puis l’exploitera pendant une certaine durée (20/25 ans) avec ensuite la collectivité locale qui récupère la propriété de l’infrastructure. Dans le second cas, c’est la collectivité locale qui paye les investissements et réalise la construction du réseau puis confie ensuite l’exploitation à un fermier délégataire (Orange par exemple) qui assurera l’exploitation technique et la commercialisation moyennant le versement d’une redevance.

En revanche, je comprends que les 19 autres millions de lignes situées dans les zones d’investissement privé (ZTD et AMII) resteront la propriété d’Orange à 100%.

D’un point de vue stratégique et financier, je ne suis pas choqué de voir Orange céder une partie de cette infrastructure moins rentable que la fibre en ville, et qui ne lui appartient pas (elle appartient aux collectivités locales et Orange en est concessionnaire) afin d’utiliser le cash pour financer d’autres projets.

Bien entendu, si quelqu’un a davantage d’informations sur le sujet et notamment les pour / les contres suite à cette opération, cela peut être intéressant de le lire.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#693 24/01/2021 18h41

- Woyal

- Membre (2019)

Top 50 SCPI/OPCI - Réputation : 91

Les Echos - Publié le 10 oct. 2020 a écrit :

Dernier des quatre opérateurs à détenir 100 % de ses réseaux de fibre optique, Orange a mandaté Credit Suisse pour céder la moitié de ses réseaux ruraux à des investisseurs, selon nos informations. Ces 4 millions de lignes pourraient se voir valorisées de 1,8 à 2 milliards d’euros.

Source

Au final, 4,5millions ont été valorisé à 2,675 milliards d’euros. Une belle vente (comme confirmé par Stéphane Richard « Il y a une inflation dans la valorisation de ces actifs. Et les réseaux d’Orange sont plus homogènes et de meilleure qualité que ceux de Covage »).

Dans le même article, M. Richard évoque le décalage entre la valorisation boursière d’Orange et la valeur des actifs de l’entreprise en précisant qu’il sera prochainement évoqué l’ouverture du capital des tours mobiles en France et en Espagne ainsi que du réseau FTTH polonais. En bref, une volonté de redorer le cours de bourse.

Face à une faible valorisation boursière, le modèle "Asset Light" adopté par les autres opérateurs sera peut-être utilisé par Orange face à sa faible valorisation

Le retour à l’actionnaire étant déjà élevé (même en considérant le cours de 2019), ces opérations pourraient-elles être le signe d’un début de consolidation en Europe telle que le promeut M. Richard depuis nombre d’années?

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#694 25/01/2021 10h35

Embaucher Crédit Suisse, pour vendre à La Banque des Territoires (Caisse des Dépôts), CNP Assurances (CNP) et EDF Invest, la France nintéresse donc personne ?

On notera que la CNP était déjà propriétaire à 20% de RTE (et la CDP à 29,9%) et se renforce dans les infrastructures

Actionnaire Orange et CNP.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

1 #695 25/01/2021 13h44

- Beginner

- Membre (2017)

- Réputation : 20

Bonjour,

Pour faire simple et résumer, l’Etat récupère par l’intermédiaire de ses filiales la propriété des réseaux fibres ruraux.

On peut y déceler un échange gagnant/gagnant(?) :

- Orange récupère du cash

- L’Etat l’exploitation d’un patrimoine détenu (majoritairement) par les conseils départementaux

Plutôt que considérer que la France n’intéresse personne, je suis assez satisfait de voir que nos infrastructures stratégiques ne finissent pas entre de "mauvaises" mains.

@Woyal : Une consolidation en Europe, certainement, pour une consolidation en en France par contre, rien n’est moins sur…

![]() Hors ligne

Hors ligne

#696 03/02/2021 17h55

Zonebourse a écrit :

L’opérateur espagnol Cellnex a annoncé avoir signé un accord d’exclusivité avec Altice et Starlight Holdco en vue d’acquérir Hivory, le premier opérateur d’infrastructures de télécommunications en France avec quelques 10 500 sites. L’accord prévoit également un investissement initial d’environ 5,2 milliards d’euros, qui sera financé à l’aide d’une augmentation de capital avec droits de souscription préférentiels

Cellnex rachète donc Hivory, la JV qu’Altice et KKR (Starlight Holdco) avaient constitué fin 2018 pour désendetter ALTICE.

Le deal était de 3,6 Md, en 2 ans on est passé à 5,2 Md.

![]() Hors ligne

Hors ligne

#697 07/02/2021 16h55

En relisant la présentation Q3 d’Orange Slide 15, les annonces concernant la Towerco doivent se faire lors de la présentation des résultats 2020.

RDV le 18 février 2021

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#698 08/02/2021 14h40

- alexsince1978

- Membre (2013)

- Réputation : 49

Beginner, le 25/01/2021 a écrit :

Bonjour,

Pour faire simple et résumer, l’Etat récupère par l’intermédiaire de ses filiales la propriété des réseaux fibres ruraux.

On peut y déceler un échange gagnant/gagnant(?) :

- Orange récupère du cash

- L’Etat l’exploitation d’un patrimoine détenu (majoritairement) par les conseils départementaux

Plutôt que considérer que la France n’intéresse personne, je suis assez satisfait de voir que nos infrastructures stratégiques ne finissent pas entre de "mauvaises" mains.

@Woyal : Une consolidation en Europe, certainement, pour une consolidation en en France par contre, rien n’est moins sur

Je ne suis pas actionnaire mais je serais curieux de connaitre le bilan pour le contribuable.

Si je résume, l’état a subventionner la construction d’un réseau non rentable (jusque là c’est tout a fait son rôle) et à peine mise en route le rachète en offrant une plus value à orange sachant que Orange a probablement sous traité la construction du réseau. Cela laisse un peu dubitatif. Je serais aussi curieux de savoir qui entretient ce réseau. Orange qui le sous traite ?

![]() Hors ligne

Hors ligne

1 #699 08/02/2021 22h19

1 #699 08/02/2021 22h19

- doug

- Membre (2013)

- Réputation : 26

C’est simple, entre ces deux opérations, une partie de l’argent du contribuable vient alimenter le patrimoine des actionnaires d’Orange, le profit des banques qui gèrent ces deals, remplit l’emploi du temps des fonctionnaires de la Caisse des dépôts, etc.

Les télécoms, l’électricité, le rail, sont des marchés en situation de monopole naturel : une firme y sera toujours plus efficace que les autres.

Alors, pour rester dans la sacro-sainte idéologie des bienfaits absolus de la concurrence, on fait mine de l’organiser et d’y croire, avant de se retrouver face à un principe de réalité : lÉtat se charge du non-rentable, qui coûte plus cher, et les entreprises se concentrent sur le rentable, qui l’est d’autant plus.

Au final, la collectivité s’en remet en partie au bon vouloir des actionnaires afin de construire et développer des infrastructures stratégiques et essentielles à la croissance.

Bref, lÉtat devrait réguler et rester propriétaire d’une infrastructure réseau : la concurrence peut ensuite porter sur l’entretien et l’exploitation.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#700 09/02/2021 09h58

- Beginner

- Membre (2017)

- Réputation : 20

Bonjour Alexsince1978,

En général les Réseaux d’Initiative Publique sont exploités sous la forme d’une Délégation de Service Public (affermage) ou CREM.

C’est donc une entité privée qui s’occupe de l’entretien et l’exploitation du réseau voir de la construction des réseaux si nécessaire.

On peut supposer que la vente de l’infrastructure à des "fonds" comme la Banque des Territoires n’impacterait que très peu (voir pas du tout) le système en place.

La cellule d’exploitation ne changerait pas, les agences, le personnel seraient conservés.

En l’absence d’éléments complémentaires sur ce dossier, il n’y aurait ainsi que la propriété des réseaux qui changerait de main (du privé vers le public).

@doug

En dehors de votre premier paragraphe qui me semble un peu brut je suis en phase avec vous

- sur la situation de monopole des opérateurs en France, qui il ne faut pas l’oublier est une conséquence de l’histoire du pays

- sur la stratégie des puissances publiques de manière générale qui devraient exercer un pouvoir de régulation et surtout conserver leur patrimoine

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Consultez les ratios boursiers et l’historique de dividendes d’Orange sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes d’Orange sur nos screeners actions.

Discussions peut-être similaires à “orange et autres valeurs télécom en europe”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 77 | 22 748 | 06/11/2024 21h25 par Oblible | |

| 2 | 2 747 | 23/01/2012 10h06 par jpa | |

| 44 | 13 936 | 27/03/2024 11h44 par Job | |

| 89 | 40 453 | 21/10/2022 16h42 par Jeff33 | |

| 28 | 6 912 | 20/01/2023 11h44 par loulou75015 | |

| 25 | 7 093 | 09/07/2022 22h42 par vbvaleur | |

| 2 | 1 749 | 16/09/2013 22h50 par Magic |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil