Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#26 09/08/2012 13h51

- sergio8000

- Invité

Il y a probablement une raison "philosophique" simple qui fait que les actions doivent finir par surperformer tous les actifs : l’homme est avide de richesse, et trouvera toujours des moyens d’en créer. La création de richesse toujours croissante se matérialise le plus dans l’activité des entreprises par la croissance rentable de leur activité. un coupon obligataire, lui, sera au maximum ce qu’il est au moment où vous le souscrivez. Vous n’aurez jamais de croissance avec !

Bien sûr, si l’on paie trop cher, on ne surperformera rien du tout avec les actions et si l’on paie très peu cher pour une oblig de bonne qualité, on a de très fortes chances d’exploser la majorité des gérants actions.

1 #27 09/08/2012 14h11

1 #27 09/08/2012 14h11

- Sinclair

- Membre (2011)

- Réputation : 39

vince37 a écrit :

Il sagit de modèles dévaluation validé par des historiques. Je suis très sceptique sur toute approche basée sur des historiques de cours.

Avec quoi d’autre voulez vous procéder ?

vince37 a écrit :

Leur postulat est " puisque cela sest passé comme pendant 10 ans, 20 ans, 100 ans cela a de très fortes chances de continuer". Et bien non. Cest tout lobjet du livre « Le hasard sauvage » de NS Taleb.

J’ai aussi lu Taleb, avec délectation même. On ne peut en effet pas éluder la possibilité d’une rupture majeure dans le trend, d’un changement de paradigme. Néanmoins, il me semble que les statistiques historiques ont un certain degré de pertinence, supérieur à des évaluations court terme.

Je dirais même que cet article illustre :

1) la volatilité des marchés financiers à court terme ; les phénomènes extrêmes sont légion, contrairement à la théorie des marchés efficients, en phase avec les propos de Taleb ;

2) le retour quasi systématique vers une moyenne historique à plus long terme, semblant montrer que certains grands équilibres du capitalisme sont solides et infirmant les "Cette fois c’est différent !" accompagnant chaque bulle financière.

vince37 a écrit :

On a longtemps cru que les actions surperformaient tous les autres actifs sur de longues durées, rien est moins sur.

Performance annuelle, revenus réinvestis, des différents actifs en France de 1857 à 2002 (145 ans) :

- 9.4% actions

- 9.2% immobilier

- 5.8% obligations

- 4.5% monétaire

- 5.1% inflation

Aux USA de 1871 à 2002 (131 ans) :

- 8.6% actions

- pas de données pour l’immobilier

- 5.1% obligations

- 5.0% monétaire

- 2.1% inflation

Source : Les placements de l’épargne à long terme

Bien sûr, l’avenir n’est pas écrit, et nous ne sommes pas à l’abri d’un cygne noir civilisationnel.

![]() Hors ligne

Hors ligne

#28 09/08/2012 14h40

- Sinclair

- Membre (2011)

- Réputation : 39

sergio8000 a écrit :

Il y a probablement une raison "philosophique" simple qui fait que les actions doivent finir par surperformer tous les actifs : l’homme est avide de richesse, et trouvera toujours des moyens d’en créer.

En théorie, c’est la prise de risque plus élevée qui octroie aux actionnaires un rendement supérieur, via une prime de risque.

Toutefois, on a constaté en pratique que cette prime de risque est supérieure à ce que prédit la théorie, et que la surprime s’est accrue considérablement au XXè siècle.

L’origine de cette surprime de risque est analysée p. 174 de l’inestimable :

Psychologie de l’investisseur et des marchés financiers

Les recherches les plus récentes en finance comportementale l’attribueraient à deux biais : la comptabilité mentale et l’aversion aux pertes. La forte volatilité des marchés fait que notre portefeuille est en perte une année sur trois et présente des drawdowns très prononcés, ce qui est très mal vécu et rend les actions peu attractives.

![]() Hors ligne

Hors ligne

#29 30/11/2013 15h50

- Vic

- Membre (2011)

- Réputation : 54

Est-ce que quelqu’un sait où obtenir les PER historiques des principaux marchés et des sociétés ainsi que les rentabilités historiques des principaux marché et des sociétés.

Est-ce qu’un site internet fournit ces donnés ?

J’ai l’impression que nous sommes en haut de cycle et que c’est pour cela que les PER ne sont pas aussi élevé que cela.

J’aimerai les comparer avec d’autres donnés.

Je me rappelle d’une démonstration de Peter Lynch qui expliquait qu’il fallait acheter les cycliques quand les PER était le plus élevé et les vendre quand les PER était bas.

Dans la tempête : cash is king

![]() Hors ligne

Hors ligne

#30 30/11/2013 16h32

Je vous conseille ycharts.com pour les valeurs us pour l’historique des PER (pour les donnees >5 ans il faut un compte payant il me semble)

Dernière modification par simouss (01/12/2013 00h52)

Eureka

![]() En ligne

En ligne

#31 01/12/2013 08h32

- spiny

- Membre (2010)

Top 50 Dvpt perso.

Top 50 Finance/Économie - Réputation : 219

Personnellement, je trouve que tout cela n’a pas beaucoup d’utilité.

On peut trouver des valeurs très chères dans un marché en bas de cycle et des valeurs peu chères dans un marché en haut cycle…

Quant à la prévision sur les cycles….no comment.

La seule chose dont je suis par contre bien certain, et Peter Lynch serait d’accord avec moi, est que le marché va baisser ou il va monter !

![]() Hors ligne

Hors ligne

#32 01/12/2013 16h19

- HuntR

- Membre (2010)

- Réputation : 25

A la limite il faudrait raisonner par secteur économique et secteur géographique.

Je ne sais pas s’il existe des ressources résumant tout cela …

Investisseur Deep Value. Parrainage Binck

Ressources recommandées: Les daubasses|Old School Value|Graham Investor

![]() Hors ligne

Hors ligne

#33 01/12/2013 16h31

- marcopolo

- Exclu définitivement

- Réputation : 88

www.gmo.com est sans doute ce qui se fait de mieux dans ce genre d’analyse.

![]() Hors ligne

Hors ligne

2 #34 06/04/2014 17h45

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques

- Réputation : 281

Je ne sais pas où poster ce type de sujet.

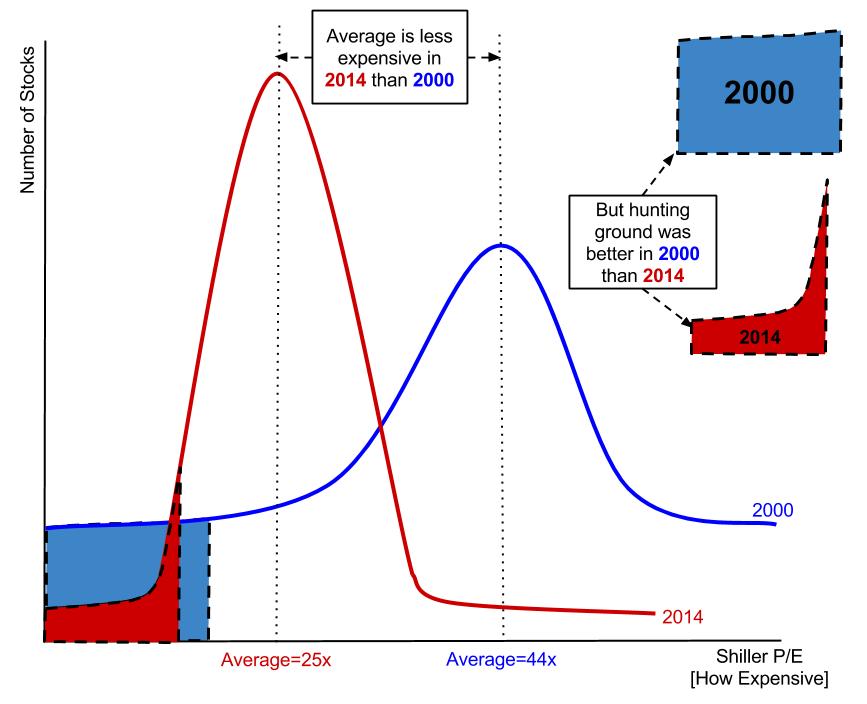

Mais depuis plusieurs mois, je trouve qu’il y a moins d’opportunités. Donc, le marché est-il cher ?

On peut dire un peu, mais pas trop. Il est bien valorisé coté US, un peu moins côté Europe.

Je n’arrivais pas à expliquer mon sentiment de trouver moins d’opportunités, et que dans l’absolu, on ne soit pas à un niveau de valorisation élevé.

J’ai trouvé la réponse en parcourant un blog, et je la partage :

Worst value opportunity set in 25 years | Greenbackd

Un graphique vaut mieux que mille explications :

En moyenne, on est moins cher que dans une bulle (par exemple celle de 2000), mais les titres peu cher sont moins nombreux en nombre ! La répartition selon P/E est plus concentrée actuellement que dans une des crises précédentes !

![]() Hors ligne

Hors ligne

1 #35 06/04/2014 19h15

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité

- Réputation : 651

Hall of Fame

Hall of Fame

Merci, c’est très intéressant …

Mais il faudrait faire cet exercice sur les small value, votre terrain de chasse, et non sur le SP500

Justement, depuis quelques temps j’hésite à lancer un post sur "Comment évaluer un marché ?"

Megan Faber, l’auteur de "The Ivy Portforlio" vient de sortir un livre à ce sujet.

Global Value: How to Spot Bubbles, Avoid Market Crashes, and Earn Big Returns in the Stock Market

Il utiliser le CAPE (The Cyclically Adjusted Price to Earnings Ratio), fondé sur les travaux de Schiller.

Le retour moyen est en fonction de ce ratio :

Les USA sont à 25, la France à 14,5, la Grèce à 4,3

Le seul problème, c’est qui si les USA tombent … ca risque de faire mal en Europe aussi.

Ce qui est étonnant c’est que Jeremy Siegel utilise plus ou moins la même méthodologie et dit que le marché est sous évalué de ~10%/15%

Jeremy Siegel - The Market is 10% to 15% Undervalued - Articles - Advisor Perspectives

J. Siegel a écrit :

I think fair market value for the stocks today is 10% to 15% higher, and that might even be on the conservative side.

As I mentioned last year, when you are in a low-to-moderate interest-rate environment, the average price-earnings ratio for stocks is 18 to 19. If you use reported earnings, which I think are too conservative in terms of their predictive value, were at 16.7 times next years estimate of forward earnings. Thats slightly above the long-term median but its below the average. In a low-to-moderate interest-rate environment, the average is 18- to 19-times earnings.

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

1 #36 07/04/2014 05h28

- Wawawoum

- Membre (2013)

- Réputation : 211

Bonjour Super Pognon et Fructif,

je vois que nous avons les mêmes lectures ces derniers temps. Nous pourrions peut-être créer une rubrique météorologique, pour discuter de ce type de sujet. Je sais que certains ne pensent pas que ce soit un sujet de conversation utile, mais personnellement, je pense que cela permet de voir où est-ce que l’on met les pieds.

Puis pour valider ce point de vue, nous pourrions rappeler que le P/E Schiller ratio n’est en fait que le P/E de Dodd et Graham sur 10 ans et retraité par l’inflation (je crois bien que c’est la seule différence); Dodd et Graham proposait dans Security analysis de lisser le P/E d’un indice sur 5 - 10 ans pour éviter d’avoir de trop grandes variations de P/E. Donc contrairement à une croyance répandue, beaucoup d’investisseurs value semblent attacher une certaine importance au niveau des marchés.

Je ne suis pas trop d’accord avec le graphe qui raisonne en sigmas pour déterminer si le terrain de chasse est grand ou pas. Çà ne veut pas dire grand-chose, cela dépend trop du contexte et en valeur absolue, on trouverait que le terrain de chasse en 2014 est plus vaste en 2014 qu’en 2000. Bref, je ne vois pas trop l’intérêt du graphe, à part étayer une idée préconçue sur les marchés.

Le Dodd Graham Schiller P/E me parait plus intéressant, et pour compléter les graphes de Fructif, en voici un autre, pêché ici: Is the Stock Market Cheap? - dshort - Advisor Perspectives

Il nous indique que nous sommes dans la zone du plus haut décile en terme de valorisation, bref, nous sommes au pied d’une bulle. Les marchés sont hauts mais semblent assez conscients de la situation, je ne pense pas que l’on se dirige vers une bulle, plutôt vers une petite correction. Mais bon, cela peut changer rapidement.

Je suis d’accord avec vous sur la survalorisation des marchés US par rapport aux marchés européens; cela n’est peut-être que le fait de l’inflation qui est allée se loger dans les actifs financiers, car je trouve que l’inflation et la valeur du dollar ont bien tenu par rapport aux sommes injectées. La question est, combien de temps avant que cette inflation contenue vienne se déverser dans l’économie réelle?

En tout cas si une file météorologique boursière est créée, je suis partant!

Bien cordialement

Dernière modification par Wawawoum (07/04/2014 06h06)

![]() Hors ligne

Hors ligne

#37 07/04/2014 06h53

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 651

- Hall of Fame

Bonjour,

Merci pour ces compléments. Le lien est très intéressant, et il faut aussi lire l’autre page à laquelle il font référence, et qui analyse ces chiffres au regard du taux d’inflation et des taux du bon du trésor.

Market Valuation, Inflation and Treasury Yields: Clues from the Past - dshort - Advisor Perspectives

Il faudrait qu’un administrateur du site détache ces post pour créer une file si on veut vraiment discuter de cela.

Je pense que cette discussion a tout à fait sa place sur ce forum.

Il ne s’agit pas de météo boursière, mais bien comme vous dites, d’être d’en une approche pas loin du value, qui permet d’évaluer une "fair value" d’un marché.

Je vais relire, le chapitre de Siegel sur l’évaluation des marchés.

Dernière modification par Fructif (07/04/2014 07h55)

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#38 09/04/2014 19h45

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1536

- Hall of Fame

“ISTJ”

Sinon, un économiste (Jim Paulsen, stratégiste en chef chez Wells Capital Management) a réalisé il y a quelques jours un graphique, où il compare le rallye du S&P 500 que nous connaissons depuis 2009 (ligne bleue) à celui entamé en 1982 (qui a achevé sa course par le fameux krach de 1987).

Cet économiste a remarqué qu’à la fin de lannée 2013, les deux rallye affichaient un gain de 175% par rapport à leur plus bas respectifs. Il y a quelques jours, ce fut le 1274ème jour pour les deux marchés haussiers.

Ce jour-là (le 25 août 1987), le S&P 500 a atteint son plus haut de lannée. Et quelques 37 jours de trading plus tard, le S&P 500 chutait de 20%…

Cet économiste ne pense pas que le scénario va se reproduire, mais pense plutôt à une correction de 10%.

![]() Hors ligne

Hors ligne

#39 09/04/2014 20h15

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 651

- Hall of Fame

J’ai regardé, le graphique a jour de Morningstar, comparant le marché à la fair value

Le Nyse serait surévalué de 3% et on est dans une bande entre 0% et 5% depuis Janvier 2013

Mais il faut noter qu’il n’a jamais été surévalué de plus de 12% depuis 2001 … mais a été sous évalué de 40%

(Le Nasdaq légèrement plus sur évalué)

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#40 09/04/2014 20h41

- JesterInvest

- Membre (2010)

Top 50 Monétaire

Top 50 Crypto-actifs

Top 50 SIIC/REIT

- Réputation : 186

Notons que fin 87 on était au niveau de début 87. Ceux qui ont eu le flair et son sorti le 1er janvier ont donc perdu quel que fut leur point de retour dans les marchés.

Cependant, dans son livre Irrational Exuberance, Shiller indique qu’un tel graphique a été passé dans la presse quelques jours avant la chute de 2000 (comparé avec 1929 si ma mémoire est bonne). Il indique qu’il est possible que ça ai joué dans la mentalité des particpants (en l’absence d’autres événements plus significatifs).

Blog: Financial Narratives

![]() Hors ligne

Hors ligne

#41 09/04/2014 20h46

- Dioup

- Membre (2014)

- Réputation : 0

Certes mais comment cette fair value est-elle déterminée?

Ama on est plutôt surévalué de 50% mais ce n’est pas forcément pour sortir du marché !

![]() Hors ligne

Hors ligne

2 #42 03/12/2015 20h11

- vauban

- Membre (2013)

Top 50 Dvpt perso.

Top 20 Vivre rentier

- Réputation : 274

Bonjour,

J’ai développé, voilà 15 jours, un nouveau screener "maison" permettant d’effectuer des extractions d’actions sur base de critères personnels non disponibles dans les screeners habituels.

En prolongement de cet exercice, j’ai également développé un thermomètre quantifié des marchés, afin de dresser un tableau macro à partir du niveau micro.

Attention, les données ci-dessous sont à prendre avec des pincettes (je ne prétends pas que mon application soit nécessairement sans bugs et parfois, pour certains critères, certaines données aberrantes ponctuelles peuvent facilement fausser les moyennes).

Méthodologie utilisée:

1/ Supprimer les entreprises ayant des bilans spécifiques: banques, fonds, REIT

2/ Supprimer les entreprises dont le CA/K < 5 %

3/ Supprimer les entreprises dont les données sont en CNY

4/ Supprimer de manière discrétionnaire des entreprises ayant des chiffres aberrants (ce point est le plus discutable et le moins "automatisable")

Les données sont calculées sur base du dernier rapport annuel disponible.

Les données ne sont pas pondérées par la capitalisation boursière.

Dette / Passif (moyenne):

Paris: 62 %

Tokyo: 48 %

Nasdaq:54 %

Nyse: 63 %

Amex: 45 %

Lse: 62 %

Xams: 59 %

Xbru: 60 %

Xetra: 58 %

Xfra: 60 %

Dette / Passif (médiane):

Paris: 59 %

Tokyo: 47 %

Nasdaq:47 %

Nyse: 61 %

Amex: 41 %

Lse: 62 %

Xams: 56 %

Xbru: 60 %

Xetra: 55 %

Xfra: 59 %

(Actifs courants - Dettes) / Capitalisation boursière (moyenne):

Paris: -79 %

Tokyo: 1 %

Nasdaq:-153 %

Nyse: -150 %

Amex: 62 %

Lse: -40 %

Xams: -40 %

Xbru: -28 %

Xetra: -6 %

Xfra: -42 %

(Actifs courants - Dettes) / Capitalisation boursière (médiane):

Paris: -9 %

Tokyo: 14 %

Nasdaq:4 %

Nyse: -30 %

Amex: 1 %

Lse: -6 %

Xams: -21 %

Xbru: -16 %

Xetra: -8 %

Xfra: - 9 %

(Actifs courants + Immobilisations corporelles nettes - Dettes) / Capitalisation boursière (moyenne):

Paris: -5 %

Tokyo: 73 %

Nasdaq:-15 %

Nyse: 22 %

Amex: 121 %

Lse: 4 %

Xams: 38 %

Xbru: 24 %

Xetra: 13 %

Xfra: 13 %

(Actifs courants + Immobilisations corporelles nettes - Dettes) / Capitalisation boursière (médiane):

Paris: 15 %

Tokyo: 60 %

Nasdaq:17 %

Nyse: 9 %

Amex: 50 %

Lse: 3 %

Xams: 12 %

Xbru: 14 %

Xetra: 13 %

Xfra: 21 %

CA / Capitalisation boursière (moyenne):

Paris: 283 %

Tokyo: 277 %

Nasdaq:299 %

Nyse: 224 %

Amex: 273 %

Lse: 103 %

Xams: 409 %

Xbru: 227 %

Xetra: 209 %

Xfra: 258 %

CA / Capitalisation boursière (médiane):

Paris: 122 %

Tokyo: 182 %

Nasdaq:68 %

Nyse: 80 %

Amex: 112 %

Lse: 37 %

Xams: 138 %

Xbru: 119 %

Xetra: 106 %

Xfra: 142 %

Marge opérationnelle moyenne (des entreprises ayant une marge opérationnelle positive):

Paris: 9,4% (295/402 entreprises respectent la condition)

Tokyo: 6,9 % (2696/3035)

Nasdaq:13 % (1053/1702)

Nyse: 14 % (1225/1585)

Amex: 10,2 % (72/177)

Lse: 12,1 % (145/230)

Xams: 13,4 % (58/80)

Xbru: 9,3 % (54/73)

Xetra: 7,8 % (205/319)

Xfra: 7,7 % (35/58)

Dépenses R&D/CA moyenne (des entreprises ayant une R&D strictement positive):

Paris: 21,9% (82/402 entreprises respectent la condition)

Tokyo: 4,6 % (308/3035)

Nasdaq:21 % (865/1702)

Nyse: 10,0 % (366/1585)

Amex: 53,2 % (47/177)

Lse: 5,2 % (35/230)

Xams: 9,2 % (15/80)

Xbru: 28,6 % (21/73)

Xetra: 12,0 % (84/319)

Xfra: 5,1 % (3/58)

PER moyen (des entreprises ayant un PER > 0):

Paris: 34,7 (307/402 entreprises respectent la condition)

Tokyo: 37,9 (2710/3035)

Nasdaq:86,2 (1007/1702)

Nyse: 37,8 (1270/1585)

Amex: 30,1 (85/177)

Lse: 547,4 (159/230)

Xams: 39,6 (60/80)

Xbru: 64,2 (56/73)

Xetra: 45,2 (249/319)

Xfra: 41,8 (44/58)

PER median (toutes les entreprises):

Paris: 15,7

Tokyo: 15,4

Nasdaq:10,8

Nyse: 16,8

Amex: -0,3

Lse: 17,0

Xams: 15,4

Xbru: 19,2

Xetra: 18,4

Xfra: 16,2

FCF/Capitalisation boursière moyen (des entreprises ayant un FCF > 0):

Paris: 12,9 (269/402 entreprises respectent la condition)

Tokyo: 9,35 (2131/3035)

Nasdaq:25,6 (973/1702)

Nyse: 10,8 (1109/1585)

Amex: 14,8 (78/177)

Lse: 7,1 (138/230)

Xams: 8,7 (61/80)

Xbru: 8,8 (56/73)

Xetra: 6,5 (192/319)

Xfra: 13,4 (34/58)

Capex/FCF médian:

Paris: 38,7 %

Tokyo: 36,1 %

Nasdaq:21,2 %

Nyse: 46,5 %

Amex: 25,9 %

Lse: 48,2 %

Xams: 40,6 %

Xbru: 42,8 %

Xetra: 49,1 %

Xfra: 81,3 %

Variation de la dette/Capitalisation boursière moyenne:

Paris: -0,3 %

Tokyo: -0,4 %

Nasdaq:-2,8 %

Nyse: -12,5 %

Amex: -18,9 %

Lse: 1,8 %

Xams: 0,3 %

Xbru: 0,1 %

Xetra: -1,6 %

Xfra: 2,1 %

Variation des actions achetées ou vendues/Capitalisation boursière moyenne:

Paris: -4,6 %

Tokyo: -0,8 %

Nasdaq:-5,4 %

Nyse: 0 %

Amex: -7,2 %

Lse: -0,1 %

Xams: -4,0 %

Xbru: -1,8 %

Xetra: -1,5 %

Xfra: -0,8 %

Dividende moyen (des entreprises ayant un dividende positif):

Paris: 2,7 % (220/402 entreprises respectent la condition)

Tokyo: 1,8 % (2176/3035)

Nasdaq:5,6 % (452/1702)

Nyse: 3,3 % (681/1585)

Amex: 6,9 % (31/177)

Lse: 4,4 % (82/230)

Xams: 1,9 % (37/80)

Xbru: 2,8 % (31/73)

Xetra: 3,1 % (185/319)

Xfra: 3,0 % (16/58)

Cordialement,

Vauban

"Price is what you pay. Value is what you get.", Warren Buffett

![]() Hors ligne

Hors ligne

#43 07/12/2015 21h51

- icare

- Membre (2015)

- Réputation : 72

Bonjour,

Ces résultats sont très intéressant. Je suis également en train d’expérimenter avec des screener fait maison. Je serais curieux de savoir ou vous récupérez vos données, quels environnement de programmation vous utilisez, comment vous stockez vos données.

Icare

![]() Hors ligne

Hors ligne

#44 03/11/2017 14h15

- misteronline

- Membre (2015)

Top 50 Expatriation

- Réputation : 156

Sur Total versus Exxon, question de béotien : le PER de Total tourne autour de 13 sur 3 années glissantes, celui d’Exxon est autour de 23.

Le FCF actuel plaide pour Exxon, mais n’est-ce pas conjoncturel ? Et sur une notion de CAPE c’est Total qui est bradée (ou Exxon beaucoup trop chère).

Je me pose globalement la question de valeurs européennes chères par rapport aux sociétés US. Je me fourvoie peut-être et c’est pour cela que je pose ici la question, mais de ce que je lis un peu partout (Meban Faber, Research Affiliates et surtout Star Capital), les valorisations US sont hallucinantes par rapport aux valorisations européennes et ce sur plusieurs critères (CAPE, Price to Book ratio, etc…).

Est-ce seulement du fait des valeurs techno ? Je ne pense pas car un indice comme le Russel est extrêmement cher aussi.

Mon idée est plutôt que l’on a des valeurs US chères et des européennes correctement pricées (après on pourra imaginer une prime long-terme aux valeurs US du fait d’un marché du travail fluide, de la profondeur de l’économie US, de sa force militaire, de ses nombreuses aristocrates des dividendes, …).

En quoi est-ce que mon raisonnement est biaisé ?

A la bourse, un mec achète, un autre vend, les deux pensent faire une affaire. Jean Yanne.

![]() Hors ligne

Hors ligne

#45 03/11/2017 17h29

- pvbe

- Membre (2010)

Top 50 Actions/Bourse

Top 50 Finance/Économie - Réputation : 239

Généralement les actions américaines sont plus chères que les européenne.

Le CAPE se calcul sur 10 ans ce qui correspond au début de la grande récession.

Les bénéfices ne sont pas encore revenu au niveau d’avant crise.

Dans le PE, il y a un dénominateur et un numérateur ont à tendance à trop se focaliser sur le cours qui a monté plus rapidement que les bénéfices.

N’oublions pas que le cours est en principe la somme actualisée des cash-flows futures.

Les Cash-flows tout comme les bénéfices devront encore croître pour atteindre le niveau d’avant la crise.

![]() Hors ligne

Hors ligne

1 #46 07/11/2017 18h49

- gepetto37

- Membre (2017)

- Réputation : 2

Je ne suis pas un spécialiste d’analys financière comme beaucoup ici, mais Il me semble qu’il y a une difficulté majeure à évaluer aujourd’hui si les actions sont chères ou non, par rapport à la situation avant le "quantitative easing" des banques centrales.

C’est qu’on ne peut plus se référer au passé du fait que les taux d’intérêt des placements sans risque est tombé à moins de 1 %.

Dès lors, pour faire simple, quand les taux d’intérêt étaient de 4 % avec des actions rapportant 7 % réels historiquement ( prime de risque de 3 %), soit un PER de 14 environ, qu’en est-il maintenant ?

On peut envisager qu’un PER moyen de 20, voire 25, faute de placement alternatif rentable soit tout à fait justifié. Qu’en pensez-vous ?

En est-on à ces niveaux actuellement en France ? En Europe ? J’avoue que je n’ai pas les données pour y répondre, mais sans doute certains le peuvent.

![]() Hors ligne

Hors ligne

#47 17/11/2017 19h18

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

Bien raisonné. Référrez vous aux recherches de Shiller sur ce sujet.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#48 19/11/2017 12h41

- gepetto37

- Membre (2017)

- Réputation : 2

Malheureusement, je ne pense pas que Robert Shiller ( si c’est bien de lui qu’on parle) puisse être utile ici car l’irrationalité des investissseurs n’est pas nécessairement en question, justement, aujourd’hui.

Tout au moins si mon hypothèse que la hausse des actions est justifiée par le niveau historiquement incroyablement bas des taux d’intérêt liée au quantitative easing et à la faiblesse persistante de l’inflation mondiale, comme j’ai tendance à le croire.

Or, faute de précédent historique d’une telle situation, comment en être sûr ? Et quel pourrait être dans cette hypothèse le niveau normal actuel des actions ?

![]() Hors ligne

Hors ligne

#49 19/11/2017 22h00

En fait, je pense que la bourse pose toujours le problème du référentiel qui sous-tend notre réflexion.

A savoir que si on peut prédire le passé, le futur, lui!…

C’est un comportement humain fort normal: on voudrait la sécurité, dans un environnement en fait par nature incertain.

Ce qui pour moi signifie qu’à un certain niveau, on ne peut rien savoir.

Quand la vague des subprime est venue, certains l’ont vue à l’avance, mais il fallait qu’ils aient une vision déjà avertie de ce genre de risques. La plupart des autres n’ont rien vu.

Idem pour toutes les crises.

Mon sentiment est surtout qu’il faut envisager vraiment la bourse à très long terme. A très long terme le montant en jeu continue d’augmenter.

Demain les taux vont monter? Stagner? Cela fait trois ans qu’on annonce cela, et une baisse catastrophique potentielle, et à chaque fois en fait ce qu’il se passe échappe à toutes nos représentations mentales. Jusqu’à la réalisation de la crise.

D’où pour ma part le fait de désormais me centrer sur un stock picking non pas selon le Marché, mais selon la valorisation et la santé d’une entreprise dans son activité.

Le niveau normal pour gagner, c’est quand une action est le moins cher possible. Que ce soit par rapport à ses actifs ou par rapport à ses gains actuels comparé à ses gains futurs.

A mon très humble avis.

![]() Hors ligne

Hors ligne

#50 19/11/2017 22h27

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1532

- Hall of Fame

“ISTJ”

gepetto37 a écrit :

Je ne suis pas un spécialiste danalys financière comme beaucoup ici, mais Il me semble quil y a une difficulté majeure à évaluer aujourdhui si les actions sont chères ou non, par rapport à la situation avant le "quantitative easing" des banques centrales.

Cest quon ne peut plus se référer au passé du fait que les taux dintérêt des placements sans risque est tombé à moins de 1 %.

Dès lors, pour faire simple, quand les taux dintérêt étaient de 4 % avec des actions rapportant 7 % réels historiquement ( prime de risque de 3 %), soit un PER de 14 environ, quen est-il maintenant ?

On peut envisager quun PER moyen de 20, voire 25, faute de placement alternatif rentable soit tout à fait justifié. Quen pensez-vous ?

Votre réflexion est sensée, mais le problème, à mon humble avis, est que si l’on remet en cause les mesures de cherté historiques sous prétexte d’un environnement macro exceptionnellement favorable, alors il n’y a plus de règles, on assouplit ses critères qui n’en sont plus vraiment et au prochain raz de marée on boit la tasse avec tous les nageurs qui ont dépassé la ligne de la zone de baignade surveillée.

Le value sous-performe lorsque les marchés sont chers / euphoriques (d’après de multiples études), la performance se fait sur la durée. L’important est d’être en phase avec ses propres critères de sélection.

Qui sait ce que donnera le QE ? Le subprime de demain version étatique ?

Warren Buffett a écrit :

C’est quand la mer se retire qu’on voit ceux qui se baignent nus.

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “les actions sont-elles chères : comment évaluer un marché actions ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 5 | 2 947 | 30/09/2012 11h38 par chroom | |

| 9 | 7 992 | 28/11/2011 12h45 par wil | |

| 10 | 3 549 | 13/10/2014 09h15 par raskolnikobimbo | |

| 9 | 2 948 | 23/02/2016 21h02 par Gaspode | |

| 38 | 20 863 | 18/08/2019 10h18 par Vonhaken | |

| 3 | 1 312 | 02/05/2017 18h43 par Treffon | |

| 10 | 12 760 | 12/06/2012 16h43 par spiny |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil