Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

1 #1 20/05/2019 07h43

1 #1 20/05/2019 07h43

- LeBleuet

- Membre (2019)

- Réputation : 1

Bonjour,

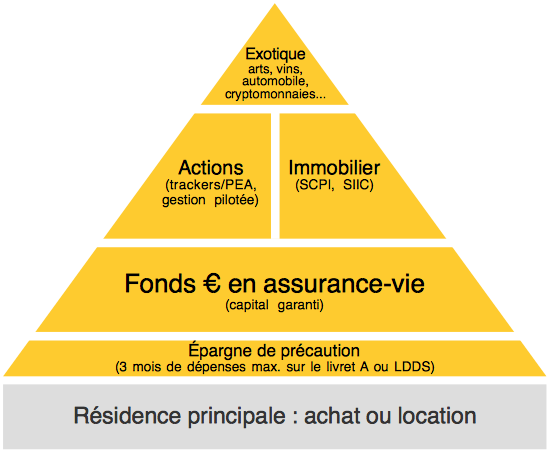

Je vais vous présenter un schéma qui pour moi est très bien pour expliquer la diversification de son épargne.

Pouvez-vous me dire vos ressentis ?

Lien provenant du site Avenue des Investisseurs : Comment Diversifier ses Placements ? 5 Conseils Incontournables

Mots-clés : diversification, epargne, finance

![]() Hors ligne

Hors ligne

1 1 #2 20/05/2019 15h23

1 1 #2 20/05/2019 15h23

- babysnoopy

- Membre (2014)

- Réputation : 23

Bonjour LeBleuet,

Bienvenue sur le forum et merci d’avoir posté une illustration dont je suis le créateur. Merci aussi d’avoir pris le soin de donner la source.

Je suis également curieux d’avoir des retours des membres du forum. Le poids de l’allocation sur les fonds en euros est peut-être un peu trop forte et celle sur l’immobilier un peu trop faible…

En fait, cela dépend de l’aversion au risque, de l’horizon de placement et des projets de chacun. Il n’y a pas une allocation cible mais autant que d’investisseurs.

Avenue Des Investisseurs - Informations sur les produits d'épargne (AV, PER, PEA, trackers, immo, etc).

![]() Hors ligne

Hors ligne

#3 20/05/2019 15h48

- Hazdrubal

- Membre (2017)

- Réputation : 35

Mes critiques :

- 3 mois max pour l’épargne de précaution, je dirai ça dépend de sa situation personnelle (si on est en CDD, vaut mieux en avoir plus je pense)

- Résidence principale : en location, elle n’a pas à apparaitre sur cette pyramide. En achat, ça donne l’impression qu’on doit l’avoir en premier.

![]() Hors ligne

Hors ligne

#4 20/05/2019 15h55

Il est souvent intéressant de voir la répartition en % en comparaison au reste du patrimoine.

La répartition devrait aussi varier suivant l’âge de l’investisseur.

Autre point, vous classez les bonds avec les fonds euros des assurances vie mais un investisseurs pourrait s’exposer aux bonds étrangers en cto. L’assurance vie pourrait aussi loger des etf après le remplissage du PEA.

![]() Hors ligne

Hors ligne

#5 20/05/2019 16h03

- perecastor

- Membre (2014)

Top 20 Immobilier locatif - Réputation : 243

@Hazdrubal : au contraire, je trouve que la manière de présenter la RP est la plus juste. D’une part il y a un parallèle évident avec la pyramide de Maslow, avec le besoin primaire de se loger qui trouve naturellement sa place à la base. L’importance du poids de ce poste dans le budget des ménages, qu’on soit propriétaire ou locataire, fait qu’il me semble aussi normal de le mentionner et de le positionner à la base. Le code couleur gris clair est différent de celui des autres éléments de patrimoine car ce n’est pas tout à fait un pur actif si l’on est propriétaire (le bien produit essentiellement une économie de loyer fictive), et pas du tout si l’on est locataire.

![]() Hors ligne

Hors ligne

#6 20/05/2019 16h06

- Springle

- Membre (2017)

- Réputation : 31

Même avis que les réponses précédentes.

Pour moi l’épargne de précaution n’a rien à voir avec le reste du portefeuille et son montant est très variable selon la situation personnelle. Et notamment s’il on est locataire ou propriétaire, si l’on possède une voiture, selon la profession et le contrat professionnel. Il est aussi à mon sens nécessaire de prévoir une épargne sure et indépendante du reste du patrimoine pour prévoir les études des enfants.

Ensuite je ne comprends pas pourquoi les fonds euros (enfin plutôt obligations), l’immobilier et les actions apparaissent sous cette forme. Elles donnent l’impression de varier en fonction de leur montant brut alors qu’elle sont plutôt complémentaires. A mon sens les trois devraient être au même niveau et c’est leur pourcentage respectif qui varie en fonction notamment de l’âge et de l’importance que le patrimoine représente dans la situation de l’individu.

Je les aurai plutôt représentées sous forme d’un camembert avec un % de répartition dont la valeur varie en fonction de l’âge (un peu comme dans cet article : Liens magasine capital )

![]() Hors ligne

Hors ligne

1 #7 20/05/2019 16h15

L’illustration à un côté pédagogique qui va bien avec le reste de l’article. Par contre la suggestion de répartition pour atteindre les 4% de rendements va nécessiter un gros patrimoine. Il faudrait augmenter la poche action et diminuer l’allocation monétaire.

![]() Hors ligne

Hors ligne

#8 20/05/2019 16h28

- garprenti

- Membre (2013)

- Réputation : 44

Bonjour,

Plus qu’un graphique pour représenter la répartition du patrimoine,pour laquelle un bon vieux camembert reste plus parlant, je trouve que c’est plus le cheminement type de l’élaboration d’un patrimoine:d’abord,je dois me loger,je loue?j’achète?puis l’épargne de précaution à constituer sur des supports liquides permettant une disponibilité quasi-immédiate des fonds,puis lorsque cette épargne devient suffisante,on continue sur le fonds euro,avec une épargne qui reste disponible et non volatile pour d’éventuels besoins ou projets à plus long-terme,puis une fois la question du logement et de l’épargne réglée,on peut commencer à investir sur des supports de plus long terme volatiles ou peu liquides,puis pourquoi pas,lorsque le patrimoine est déjà bien étoffé ,partir sur des choses purement spéculatves type cryptos et autres ,ou avoir une "danseuse" ou l’aspect spéculatif est rejoint par un aspect passion (voitures de collection,vin…)

![]() Hors ligne

Hors ligne

#9 20/05/2019 17h02

- johntur

- Membre (2016)

- Réputation : 107

Bonjour,

L’assurance vie ne semble associé qu’au fond Euro ?

De surcroît le choix d’une pyramide est il judicieux, il laisse entendre que le volume en fond euro est plus fondamental que le PEA ?

Une proportion stratégique PEA / Assurance vie (euro/etf) est diffcile à représenter avec une pyramide, il me semble.

Bien à vous,

Embrassez tous ceux que vous aimez

![]() Hors ligne

Hors ligne

#10 20/05/2019 17h28

- Franck059

- Membre (2018)

Top 50 Année 2023

Top 20 Monétaire

Top 50 SCPI/OPCI - Réputation : 146

J’aurais plutôt mis "produits de taux" (dont les fonds euros de l’assurance vie), qui elle, n’est qu’une enveloppe.

![]() Hors ligne

Hors ligne

#11 20/05/2019 18h59

- Mewtow

- Membre (2016)

- Réputation : 22

À titre personnel, je vais commencer par une remarque quant à la case "Exotique". Si le but est d’aller à l’essentiel, on peut s’en passer et ne garder que : "épargne de précaution + fonds euros + actions/immobilier". Dans le cas contraire, on peut la mettre par souci de complétude, mais il faut être cohérent avec cette optique et rajouter au minimum les obligations et assimilé (Fonds euros, ETF oblig), et éventuellement d’autres placements comme les parts sociales, le crowfunding. À votre place, soit je n’aurais pas mentionné les placements exotiques, soit j’aurais mis une case "Exotique" en tout petit (quitte à en sortir le texte) et en pointillés (pour bien illustrer le fait que ces investissements sont facultatifs et que s’en passer n’est pas forcément problématique).

Adressons ensuite le problème de la case "Fonds euros", qui laisse croire qu’il faut tout placer en actions/immobiliers au-delà d’un certain niveau d’épargne. Pour régler ce problème, je vois deux possibilités : placer une nouvelle case "Obligations : fonds euros, ETF obligataires,

" entre les actions et l’immobilier, ou y prolonger la case "Fonds euro" entre actions et obligations. J’ai une préférence pour la seconde possibilité si le but est d’aller à l’essentiel, pour la première si le but est d’être complet.

Sinon sur le côté, j’aurais mis deux échelles. La première pour indiquer quels sont les placements de court terme, de moyen terme et de long terme, avec des durées approximatives (court terme = moins de 3 mois, moyen terme = entre 3 mois et 5 ans, etc). La seconde pour indiquer le montant à placer sur chaque support (au moins pour l’épargne de précaution et les fonds euros). Par exemple, l’information : "3 mois de dépenses max en épargne de précaution" serai indiquée sur cette échelle.

![]() Hors ligne

Hors ligne

#12 20/05/2019 19h08

- Caratheodory

- Membre (2019)

Top 50 Dvpt perso.

Top 50 Monétaire

Top 50 Finance/Économie - Réputation : 166

Je suis suffisamment convaincu de ce schéma d’allocation du patrimoine hors immobilier résidentiel pour le prendre pour mon compte comme cible à moyen terme. Enfin, sauf que l’exotique, je n’en veux pas sauf pour en jouir.

Je considère la pierre papier en av comme partie de la poche immobilière et les uc en av avec une part importante d’actions (Opcvm, etf) comme partie de la poche actions.

Pour le moment ma répartition sous-pondère nettement les actions pour lesquelles je préfère l’investissement progressif car je ne suis pas assez sur de moi pour rentrer d’un seul coup. D’un autre côté j’étais à 0 il y a 6 mois et mes brèves incursions il y a 10-12 ans s’étaient vite interrompues sans perte mais sans gain non plus. Si les marchés baissent, je suis en théorie prêt à accélérer.

Ma répartition surpondére l’épargne de précaution mais il y a beaucoup de dépenses au programme pour les deux ans qui viennent et cette epargne de précaution n’est que dépense différée. La poche va donc se dégonfler tout naturellement. Je réfléchis à la placer en fonds euros/immobilier quitte à prendre un credit à la consommation ou, en cas de baisse des marchés actions, à m’en servir pour augmenter la poche actions.

J’envisagerai toutefois de dégonfler et de stopper l’investissement dans cette poche actions à un niveau plus bas si je n’arrive pas à gérer les conséquences émotionnelles que provoqueront en moi les montagnes russes boursières. La seule facon pour que j’arrive à les gérer aujourd’hui est de considérer que je n’ai pas besoin du capital ainsi investi mais quand j’en aurai besoin ou si ça fait -50% sur 100k ce serait différent.

Cependant ce schéma d’allocation prudent, même si plus risqué que le schéma sécuritaire que j’appliquais avant d’avoir une rentrée importante il y a peu, ne peut pas être le bon pour devenir rentier - ce qui n’est pas mon objectif. Il faut aller plus vite, prendre plus de risques. Et dans ces conditions l’allocation idéale pourrait bien être 100% biens professionnels en tout cas quand on est en début de carrière.

![]() Hors ligne

Hors ligne

#13 20/05/2019 20h17

- skywalker31

- Membre (2014)

Top 50 Année 2022

Top 50 Portefeuille

Top 50 Invest. Exotiques

Top 50 Entreprendre

Top 50 Finance/Économie

- Réputation : 338

Merci au créateur du graphique et à ceux qui le diffusent.

Pour ma part j’ai perdu beaucoup de temps dans mes jeunes années de "cadre" pour ne pas avoir compris cela.

Au lieu de "exotique" je dirais peut être plus simplement "actifs réels ou physiques" pour leur décorrélation espérée par rapport à tous les autres listés en dessous.

A la liste indiquée pour cette catégorie, je rajouterais métaux précieux, terrains et forêts, collections.

Un parallèle est peut être à faire avec la pyramide de Maslow ?

bonne soirée.

"La bourse est le seul magasin où la plupart des clients fuient quand les prix baissent. W Buffet". Portefeuille, Blog

![]() Hors ligne

Hors ligne

#14 20/05/2019 20h34

- Michel

- Membre (2014)

Top 50 Crypto-actifs

- Réputation : 206

Je vous suggère de lire le texte associé au schéma de babysnoopy car les explications sont relativement claires !

Whos the more foolish, the fool or the fool who follows him?

![]() Hors ligne

Hors ligne

#15 20/05/2019 20h49

- skywalker31

- Membre (2014)

Top 50 Année 2022

Top 50 Portefeuille

Top 50 Invest. Exotiques

Top 50 Entreprendre

Top 50 Finance/Économie - Réputation : 338

Un dessin vaut mieux qu’un long discours ![]() De plus l’appellation "exotique" est péjorative et généralisatrice. Je ne vois pas ce qu’il y a d’exotique à détenir de l’or ou une forêt. Bien au contraire, c’est très conservateur. Pour moi est exotique un placement sur les produits dérivés, les produits structurés ou les options de change, sauf couverture au sens strict.

De plus l’appellation "exotique" est péjorative et généralisatrice. Je ne vois pas ce qu’il y a d’exotique à détenir de l’or ou une forêt. Bien au contraire, c’est très conservateur. Pour moi est exotique un placement sur les produits dérivés, les produits structurés ou les options de change, sauf couverture au sens strict.

bonne soirée.

"La bourse est le seul magasin où la plupart des clients fuient quand les prix baissent. W Buffet". Portefeuille, Blog

![]() Hors ligne

Hors ligne

#16 20/05/2019 22h20

- Ystava

- Membre (2016)

- Réputation : 9

J’aime bien cette pyramide qui, en effet, rappelle celle de Maslow. Elle va de plus nécessaire au moins nécessaire, du moins risqué au plus risqué, et du moins rentable au plus rentable.

Je suis d’accord avec la critique concernant la partie "Epargne de précaution", qui par définition n’est pas un investissement. Il faudrait modifier sa représentation, en un rectangle gris juste au-dessus de l’immo. (Et peut-être la faire passer de 3 à 6 mois ?)

Pour ce qui est des actions, au risque de compliquer le graphique, je diviserais le triangle "Actions" en deux, horizontalement. En bas, la partie "Actions - Fonds indiciels", et haut, "Actions - Titres vifs".

En effet, il est moins risqué d’acheter un panier d’actions, qu’une action d’une seule entreprise. Et cela rapporte moins, aussi.

On pourrait aussi diviser le pendant immobilier, avec au-dessus les SIIC, et en-dessous les SCPI. Même si la distinction est probablement moins pertinente en matière de risque.

![]() Hors ligne

Hors ligne

#17 20/05/2019 22h36

Bonsoir,

Concernant l’épargne de précaution, j’ai une vision un peu différente.

Fixer un montant (3 mois de dépense ou autre), est un peu arbitraire. Je dirais que l’épargne de précaution est une épargne que je dois pouvoir utiliser immédiatement pour recommencer à produire des revenus.

Je m’explique à travers un exemple. Mon garage brule, ou bien l’on me brule ma voiture ou mes voitures (celle de mon épouse) et moi même alors que nous sommes salariés. Comment retourner travailler et continuer à générer des revenus ?

Peut être en achetant 2 véhicules neufs, et en ce cas, je dois avoir l’équivalent du prix de 2 véhicules neufs en épargne, ou bien l’équivalent de x mois de location de véhicule en attendant d’être dédommagé par l’assurance.

Ce n’est qu’un exemple mais qui montre que c’est une notion très personnelle et fonction également d’un scénario de risque contre lequel on souhaite se protéger. Ce ou ces scénarios étant variables et propres à chacun.

A+

Zeb

Tout ce qui peut merder, va inévitablement merder.

![]() Hors ligne

Hors ligne

#18 21/05/2019 07h33

- LeBleuet

- Membre (2019)

- Réputation : 1

Bonjour,

Super pour toutes les réponses pour le créateur de la Pyramide ainsi que pour ma culture de gestion financière.

Avez-vous des graphiques (Pyramides, Camemberts, Graphes, …) a nous présenter dans la même façon que cette Pyramide pour avoir une idée de gestion (avec des chiffres) de son épargne, les différents placements ?

![]() Hors ligne

Hors ligne

1 #19 21/05/2019 08h13

- coyote

- Membre (2011)

- Réputation : 141

LeBleuet, j’utilise simplement une feuille excel fournit gracieusement par notre hote

xlsAsset : gérer son patrimoine avec Excel

c’est grace à cela que je suis mes répartition d’actifs.

![]() Hors ligne

Hors ligne

#20 21/05/2019 08h36

Cette pyramide a l’avantage de la simplicité et visuellement elle est "parlante".

Bien sûr elle est très schématique mais pour un débutant , elle clarifie les grandes lignes.

On pourrait faire une pyramide pour chaque groupe de biens ou selon l’âge etc…

Belle représentation (effectivement ça rappelle Maslow)

Think Happy, Dream Big, Do your Best !

![]() Hors ligne

Hors ligne

#21 01/11/2021 12h28

- swantonbomb

- Membre (2010)

Top 50 Dvpt perso. - Réputation : 91

Est il nécessaire de diversifier les classes dactif?

Si je suis à laise avec une classe dactifs et quau sein de cette classe dactifs jy suis suffisamment laise pour éviter de faire une grosse bêtise pourquoi diable tenter le diable à maventurer sur une classe dactifs ou jai plus de chances dy laisser des plumes avec tous les coûts dapprentissage initiaux et les risques dy commettre de grossières erreurs ?

Exemple: je suis à laise dans linvestissement immobilier, en laventurant sur les marchés actions ou cryptomonnaies je vais perdre des années à faire des erreurs et in fine ne pas supporter la volatilité me poussant à commettre des dommages irréparables alors que jaurai pu continuer à capitaliser durant ces années sur limmobilier que je maîtrise.

![]() Hors ligne

Hors ligne

#22 01/11/2021 20h09

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

Hall of Fame

Hall of Fame

Je pense qu’il est utile, et même nécessaire de diversifier les classes dactif, dès lors qu’on dispose d’un patrimoine d’une certaine taille.

Le temps requis au départ, pour suffisamment comprendre une classe d’actif (ce qui ne signifie pas pour devenir expert du domaine : on peut souvent déléguer une bonne partie du travail à de vrais pros du domaine, pour des coûts raisonnables) est largement rentabilisé par le fait qu’on est ainsi mieux protégé contre un sinistre (mineur, moyen, ou majeur) qui affecterait principalement une classe d’actif donnée.

Je préfère marcher sur autant de jambes que possible, d’autant qu’on a la possibilité d’en avoir bien plus de 2 dans le domaine de l’investissement patrimonial !

Par ailleurs, pour réagir à votre message, je pense qu’il est sage de limiter son exposition à certaines classes d’actifs à un très petit pourcentage de son patrimoine, et qu’on pourrait même se passer de ces classes. Je pense pour ces classes "mineures" à : cryptomonnaies, matières premières, art, par exemple.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#23 01/11/2021 22h03

- Stephanejudd

- Membre (2018)

- Réputation : 20

On vit une époque assez contrariante concernant l’immobilier, les prix ne font qu’augmenter ou stagner depuis plus de 20 ans, la crise de 2008 ayant eu un impact finalement assez faible sur les valeurs immobilières, avec un rattrapage sur 18 mois. De ce fait, on croit à tord que l’immobilier est plus stable, plus facile à maîtriser et il est vrai moins volatil.

Il faudra attendre une vraie baisse des prix de cette classe d’actif pour changer cette image.

Toutes les analyses sur le long terme montre que le marché boursier est plus rentable que le marché immobilier.

Moi même je suis sur exposé en immobilier, mais je me soigne 😉

ENFJ "le protagoniste" Code Parrainage : AssuranceVie.com : STLE99829 - Epargnoo : STLE7384 - Fortuneo 12587490 - Trade Republic : 93qrbs0n (avec reversement de 50% de ma prime)

![]() Hors ligne

Hors ligne

1 #24 02/11/2021 07h36

- Caratheodory

- Membre (2019)

Top 50 Dvpt perso.

Top 50 Monétaire

Top 50 Finance/Économie - Réputation : 166

Je suis assez dubitatif sur la catégorie « investissement exotique ». A mon sens, il est abusif de tout mettre sous une seule rubrique.

- Une partie revient à acheter des produits de luxe, cest à dire à faire de la consommation discrétionnaire. Si jinvestissais dans une caisse de Château Yquem, ce serait pour boire le contenu des bouteilles. Quant a lart ou aux objets de collection, je trouve que les envisager comme investissement dégraderait le plaisir que procure la possession de belles choses (qui finalement est ce qui remplace à lâge adulte, la joie pure que nous éprouvions enfants sous le sapin de Noël).

- Une partie est franchement spéculative.

- Une partie me semble nettement plus intéressante, il sagit dinvestir dans des biens ayant un potentiel productif, ce qui demande de bien connaître la partie de léconomie concernée. Je ne sais pas si linvestissement dans des parts de société non cotée ou de fonds de capital-risque appartient à cette catégorie. Ca na rien dexotique, comme les biens professionnels.

- Bon, et puis il y a lor, la relique barbare comme disait Keynes. Ou se faire construire un bunker sous sa maison comme dans le film Parasite. Ça revient à sassurer contre leffondrement de notre civilisation. Qui se produira un jour, elle seffrite manifestement et meurt peu à peu, comme notre propre corps, que nous lacceptions ou non. Ce jour là, si nous sommes dans les parages, nous serons balayés comme ces Romains qui sont allés enterrer leur trésor à lannonce de larrivée des Barbares et ne sont jamais revenus le chercher.

![]() Hors ligne

Hors ligne

#25 02/11/2021 08h06

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3587

- Hall of Fame

Caratheodory : réflexions très intéressantes. Deux remarques :

- sur les biens de luxe, il est clair que ce ne peut être considéré comme un investissement que si vous achetez dans le but de revendre avec une plus-value ,et non pas dans le but de le consommer. Ce qui ne veut pas dire que le consommer, c’est moins bien : c’est juste différent.

- "parts de société non cotée ou de fonds de capital-risque" ne sont pas dans cette catégorie, ni dans le graphique ni dans l’article. Il me semble que cela devrait aller avec les actions. Ca peut sembler plus risqué, de prime abord, mais on peut très bien avoir un comportement dangereux sur des actions cotées (all-in, VAD, spéculation avec effet de levier, etc) et avoir un comportement prudent avec des parts de sociétés non cotées. Donc, le défaut du polygone "Actions" est qu’il recouvre une très grande diversité d’actifs et de comportements d’investisseurs. Mais bon, un tel graphique est forcément réducteur.

Au total, je le trouve très bien pour une première introduction, et c’est le but. Si j’avais une suggestion de modification : faire apparaître le triangle du haut "Exotique" comme hachuré ou entouré de tirets, pour signifier "optionnel".

Il faut que tout change pour que rien ne change

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “schéma explicatif de diversification de son épargne”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 17 | 7 940 | 12/10/2023 12h39 par MarsAres | |

| 0 | 1 568 | 01/12/2016 19h42 par volthur | |

| 39 | 14 687 | 22/05/2019 15h47 par gandolfi | |

| 80 | 42 264 | 21/06/2021 03h20 par Rydell | |

| 1 | 4 078 | 24/09/2010 10h33 par Rodolphe | |

| 22 | 7 948 | 26/02/2021 00h25 par arthurecom | |

| 15 | 4 733 | 11/05/2024 20h32 par KingFlan |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil