Je me suis récemment replongé en particulier dans la stratégie dividendes. En effet, cette stratégie qui consiste à privilégier les hauts dividendes pour faire de la croissance a battu le marché :

Siegel (stocks for the long run, 1998) a écrit :

On the value side, the Dow 10 Strategy, which picks the ten highest-yielding Dow stocks, has worked extremely well, although its popularity may limit future gains.

Encore aujourd’hui, sur son site, Siegel propose d’acheter le premier quintile des hauts dividendes du S&P500.

Plus récemment :

OShaughnessy (What works on wall street) a écrit :

a $10,000 investment in the decile of highest-yielding stocks from the All Stocks universe on December 31, 1926, was worth $102,331,244 at the end of 2009, an average annual compound return of 11.77 percent. Thats $63 million more than an investment in the All Stocks universe, where $10,000 grew to $38.5 million, an average annual compound return of 10.46 percent. Risk, as measured by the standard deviation of return, was 20.15 percent, compared with 21.67 percent for the All Stocks universe. The strategy has a higher Sharpe ratio than All Stocks because it took less risk to generate the better absolute performance. The Sharpe ratio for the decile of highest-yielding stocks from All Stocks was .34, compared to .25 for the All Stocks universe. As Table 11.2 shows, all the base rates for the highest-yielding stocks are positive, with the group beating All Stocks in 67 percent of all rolling five-year periods and 75 percent of all rolling ten-year periods.

Néanmoins, il préconise plutôt le buyback yield voire le shareholder yield (qui inclu dividendes + rachats + réductions de dettes).

OShaughnessy (What works on wall street) a écrit :

Both shareholder yield and buyback yield are superior to dividend yield alone in selecting stocks. While buyback yield alone beats dividend yield and shareholder yield, shareholder yield has more muted declines than buyback yield and superior base rates to buyback yield. Investors who couldnt withstand a five-year period when their portfolio lagged its benchmark by 74 percent might prefer the shareholder yield approach, since its worst cumulative loss to its benchmark was 45 percent. Both buyback yield and shareholder yield are good performers and should be considered by both value investors who want the best buy-back yield and shareholder yield and by growth investors who want to make certain to avoid the risks associated with the bottom deciles of each group.

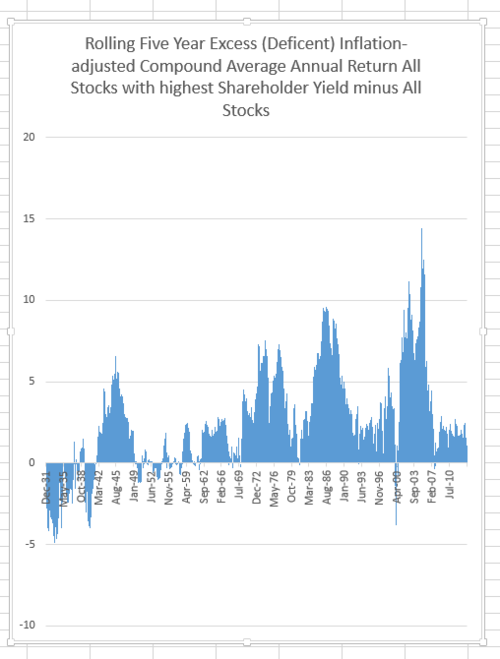

Je mets un graphique tiré de l’article « The Power of Shareholder Yield » du blog de O’Shaughnessy (août 2014) qui montre la surperformance :

Bon. Je suis donc allé voir ce qu’on avait comme ETF PEA qui permettrait de mettre en place cette stratégie (un tilt) et je me suis vite rendu compte du home-bias de nos auteurs.

En regardant la répartition géographique de l’indice S&P Global dividendes aristocrates :

S&P a écrit :

Etats-Unis 23,52%

Canada 15,88%

Royaume-Uni 14,76%

France 6,18%

Australie 5,21%

Afrique du Sud 3,81%

C’est assez facile de comprendre que 40% des actions (sûrement le haut du panier) est en Amérique du Nord… et que ça va être difficile à caser dans notre PEA.

J’ai tout de même regardé les indices et les ETF correspondants.

J’ai mis de côté les indices MSCI High dividend, ils sont pondérés par capitalisation alors qu’il paraît évident qu’il faut pondéré par dividendes yield comme les indices S&P dividend aristocrats.

Tous les indices comportent des filtres pour assuré une certaines qualité des titres (pas de dividendes payés à crédit, pas de grande dévalorisation récente du titre, un rapport dividendes/bénéfice…)

SPDR propose des trackers pour les aristocrates des dividendes zone euro et Uk (les performances ces dernières années sont comparables à celle du US… étonnament).

En voyant la répartition géographique, je me suis demandé s’il ne fallait pas se retreindre à UK (un genre d’USA peable) et du coup, il y a le AMUNDI ETF FTSE UK DIVIDEND PLUS qui en annualisé fait tout de même 17.80 % en 2012, 23.88 % en 2013, 7.46 % en 2014… À noter que cet indice se focalise sur les actions ayant les plus haut dividendes à venir contrairement aux dividend aristocrats qui se fondent sur des dividendes croissants sur les x années passées.

Il y a un ETF buyback chez Amundi pour les US mais pas éligible PEA : en tout cas, je n’ai rien trouvé d’intéressant en buyback yield ou en share-holder yield.

Bon, je ne sais pas quoi penser de tout ça… je me demande toujours si un tilt vers un ETF haut dividendes euro ou UK permettrait pas, dans un portefeuille buy-and-hold de limiter la casse en cas de marché baissier…

Je sais que Fructif est très sceptique sur cette approche, plus que moi, mais d’autres avis seraient lu avec grande attention.

Dernière modification par Gog (10/07/2015 13h00)

Hall of Fame

Hall of Fame