Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#26 07/06/2015 19h20

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité

- Réputation : 651

Hall of Fame

Hall of Fame

Bien sûr que l’approche "Dual Momentum" prend bien moins de temps que les autres approches, hors B&H. C’est une approche séduisante !

Mais comme toutes les stratégies elle a des périodes de sous-performance par rapport au B&H. En ce qui me concerne, j’ai déjà du "mal" a bien dormir quand je fais moins bien que le marché avec des ETF B&H, alors si je devais passer des trades que la bourse fasse +30% ou -30% … mais ç’est pour moi et non pour les autres.

Oui il y a du momentum actions, j’en fais moi même un peu (du Small Value Momentum). il y a quelques discussions sur le sujet sur le forum et le livre qu’il faut lire sur le sujet est "What Works on Wall Street" de James O’Shaughnessy.

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#27 09/06/2015 10h12

- Nikki

- Membre (2010)

Top 20 Dvpt perso.

Top 50 Obligs/Fonds EUR

Top 10 Finance/Économie

- Réputation : 239

L’ "anomalie" de la surperformance des titres à faible volatilité fait l’objet d’un article de BNP AM :

La théorie de l’investissement à faible volatilité

Je ne sais pas si c’est le fait de m’y intéresser mais je trouve que le sujet devient de plus en plus populaire.

![]() Hors ligne

Hors ligne

#28 09/06/2015 10h27

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

- Hall of Fame

“INTJ”

Nikki a écrit :

Je ne sais pas si c’est le fait de m’y intéresser mais je trouve que le sujet devient de plus en plus populaire.

Je trouve aussi.

Une explication : si la surperformance des actions low bêta était connue, elle a été exacerbée ces dernières années par les QE.

D’une part, la baisse des taux a permis à ces sociétés de s’endetter à bas prix pour racheter massivement des actions et d’autre part, elles ont bénéficié d’une popularité croissante de la part d’investisseur recherchant du rendement "safe" qu’ils ne trouvaient plus sur l’obligataire.

Surfant sur cette surperformance, sont apparues des trackers dédiés, etc.

Rapport à la conclusion de l’article :

Depuis de nombreuses années, nous gérons pour nos clients des portefeuilles dactions fondés sur lanomalie de la faible volatilité. Nous visons ainsi à produire sur le long terme des performances corrigées du risque supérieures à celles des portefeuilles classiques, pondérés en fonction de la capitalisation boursière.

Nos recherches approfondies montrent que lanomalie de la faible volatilité est commune à tous les secteurs et nous pensons que linvestissement à faible volatilité peut accroître sensiblement le ratio de Sharpe des investissements en actions, tout en offrant un certain degré de protection en période de baisse des marchés.

Notre approche évolue au fil de nos travaux et nous avons réorienté nos stratégies à variance minimale au profit de stratégies plus efficaces. Nous investissons dans tous les secteurs afin daméliorer la diversification et déviter un positionnement favorisant les actions défensives.

Notre objectif est de trouver constamment de nouvelles voies pour développer des stratégies et des produits innovants.

J’adore ce type de phrases complètement creuses mais bourrées de vocabulaire "savant", typiques du marketing financier…

![]() Hors ligne

Hors ligne

#29 18/06/2015 21h21

- Gog

- Membre (2015)

Top 50 Dvpt perso.

Top 50 Invest. Exotiques

Top 50 Crypto-actifs

Top 50 Entreprendre

Top 50 Finance/Économie - Réputation : 200

La conclusion de l’article « THE SMART BETA INDEXING PUZZLE » (publié par Lyxor en sept. 2013) :

Smart beta indexing is becoming increasingly popular with institutional investors and pension funds. It is perceived as a method of reducing risk and increasing performance with respect to capitalization-weighted indexing. This is particularly true with low volatility strategies, e.g. minimum variance portfolios. In this context, we observe a growing demand for smart beta solutions that explicitly target a volatility reduction. Building an equity portfolio with 30% lower volatility than the CW portfolio and the same performance is attractive. However, everything has a cost and there is no free lunch. There is a trade-off between the volatility reduction and the risks of such solutions. In this article, we show and measure the relationships between volatility on the one hand, and diversification, tracking-error, liquidity and performance on the other.

For instance, the cost of a 10% reduction in volatility is between 3% and 4% in terms of tracking error. Investors who are considering such strategies should keep these trade-off in mind.

Performance is another big issue in smart beta indexing. The return of a low volatility portfolio can be broken down into three components: the beta return, the diversification return and the alpha return. From a theoretical point of view, the beta return is a decreasing function of the volatility reduction, whereas the alpha return is an increasing function. It explains that low volatility indexing may comfortably outperform (or underperform) capitalization-weighted indexing when the performance of the equity market is low or negative (or strong). As a consequence, choosing a low volatility index is a bet on the future behavior of the equity market.

Je retiens surtout « the cost of a 10% reduction in volatility is between 3% and 4% in terms of tracking error » et « choosing a low volatility index is a bet on the future behavior of the equity market ».

![]() En ligne

En ligne

#30 18/06/2015 22h43

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 651

- Hall of Fame

Oui la stratégie Low Volat est de plus en plus à la mode, … comme le momentum.

Lyxor vient de sortir un tracker Emerging Low Volat, ça me tente bien (surtout sur les emerging).

Oui Gog, il y a un coût en tracking error important (périodes de sous-performance forte). Mais en mixant les facteurs, il est probablement possible de le limiter.

C’est ce que tente de faire le Amundi Smart Beta. Ce tracker a désormais 1 an live pile et il est possible de faire un premier bilan.

Il n’a pas exactement la même répartition géographique que le World (il a la corée du sud dedans par exemple) mais est tout même plus proche du world que du all world (avec Emerging).

Ca fait une surperformance de 1,2% avec le world et nettement plus avec le all world (2,9%).

Le promoteur du tracker annonce sur l’année dernière une surperformance de 1,8% avec l’indice équivalent capi-pondéré.

A noter que l’on gagne aussi sur la volatilité et le max drawdown.

1,8% c’est plus ou moins en ligne avec leurs backtest sur 10 sur pas mal de marchés (et bien moins que depuis les années 1970 aux US).

D’ailleurs la probabilité de surperformer annuellement depuis 10 ans est de 80% (et 100% sur 3 ans).

En tout cas moi, plus de 1 point de plus par an que le World avec une volatilité légèrement inférieure et un léger tracking error : je prends.

Sinon, pour information on peut voir sur le site de scientific beta que le tracking error de cette stratégie est de 2,3% contre 4,4% pour la stratégie low volat (3,7% pour le momentum, 2,2% pour le value et 3,3% pour les mid cap).

Enfin, un petit commentaire par rapport à IH. Je ne sais pas si, dans votre post, vous assimilez dividendes croissants et low volat, mais même si c’est proche (les dividendes aristocrates sont plutôt peu volatiles) ce n’est pas parfaitement pareil.

Ci-dessous, l’analyse rendement risques de 5 trackers :

Sur 10 ans, que ce soit aux US ou ailleurs les dividendes growers ont plutôt surperformer en % mais le gain en volat du "low volat" est impressionnant et ressort avec de beaux ratios de sharpe.

Lexemple sur EAFE (monde développé sans usa+canada), en total return

Cela étant, la volatilité n’est pas mon indicateur de risque préféré.

Dernière modification par Fructif (19/06/2015 00h12)

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

1

1  2 #31 23/06/2015 10h50

2 #31 23/06/2015 10h50

- Galt

- Membre (2015)

- Réputation : 26

J’ai regardé en profondeur il y a quelques jours le fonctionnement de l’ETF d’Amundi "Scientific Beta". Voici une partie de mon analyse, peut-être que ça aidera quelqu’un :

L’ETF utilise 4 sous-stratégies basées sur des "facteurs" connus : value, momentum, small cap et low volatility. Je reviens plus loin sur la pondération de l’ETF entre ces stratégies.

Chacune des sous-stratégies sélectionne les 50% d’actions qui correspondent le mieux au facteur parmi toutes les actions de l’univers de base (en gros les 30% d’actions les plus liquides des pays développées). Par exemple, la stratégie "small cap" garde les 50% d’actions avec la plus petite capitalisation parmi l’univers de base.

Quelques remarques à ce stade :

- la stratégie "value" est basé sur le Price/Book, la mesure classique du caractère "value" d’après Fama et French. C’est un bon facteur en soi, mais ces dernières années des auteurs ont mis en avant l’intérêt d’un facteur value "composite", prenant par exemple en compte Price/Book, Price/Earnings, Price/Cash Flow, EV/EBITDA…

- rien à redire sur la stratégie momentum, le caractère momentum est mesuré selon une métrique classique qui est robuste (d’après la recherche académique que j’ai lue)

- le facteur "low vol" est d’un calibre un peu inférieur à "value" et "momentum" (moins de puissance statistique pour soutenir ce facteur), mais pas de gros défaut

- par contre, le fait de considérer le facteur "taille" indépendamment des autres ne me plait pas trop. Déjà, l’univers de base est relativement "large cap" à cause des filtres sur la liquidité, donc même les 50% les plus petits ne sont pas si petits que ça. Surtout, la recherche académique a montré qu’il valait mieux faire du "small value" que de faire du "small" et du "value" séparément (idem pour momentum)

Ensuite, dans chacune des sous-stratégies, les 50% d’actions sélectionnées se voient affecter un poids suivant 5 méthodologies différentes :

- il y a une méthodologie "équipondération" tout ce qu’il y a de plus robuste et qui donne un biais "small" et "value" supplémentaire

- il y a 3 méthodologies inspirées des approches "low volatility" et "risk parity", où on optimise les poids suivant des modèles statistiques (je ne rentre pas plus dans le détail car ça serait un peu long ; je suis mitigé sur ces approches, mais pas complètement critique)

- il y a une méthode qui vise à optimiser le Sharpe Ratio en faisant l’hypothèse que les performances futures seront proportionnelles aux "downward semi-volatility" historiques (ça ne me plait pas du tout, pour des raisons qui seraient trop longues à détailler ici)

Il y a encore quelques étapes techniques pour faire le rebalancing et pour éviter les poids trop extrêmes et limiter le turn-over, mais passons.

A la fin, les 4 sous-stratégies sont pondérées suivants une méthode "Equal Risk Contribution" (c’est inspiré des approches "risk parity") où on cherche à avoir autant de contribution au "Tracking Error" venant de chaque sous-stratégie (TE : en gros, de combien la stratégie s’éloigne du benchmark). Le point faible de cette approche, c’est qu’on va surpondérer les stratégies qui ressemblent le plus au benchmark, qui sont potentiellement celles qui ont le moins d’exposition a un facteur qui nous intéresse.

Ma conclusion : malgré des doutes sur certains aspects, je pense que cet ETF est intéressant. Il suit une stratégie systématique avec par construction un fort biais "value" et "momentum", le tout dans un PEA pour une exposition monde (hors émergents).

![]() Hors ligne

Hors ligne

1 #32 24/06/2015 19h56

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 651

- Hall of Fame

Pour approfondir le sujet de ce tracker, et les furieux des analyses factorielles, j’ai calculé le "loading" en facteurs du smart beta et des indices world en fonction de la taille de capi.

Quelques commentaires :

- La performance est très bien expliquée par les facteurs listés, l’alpha sur les 5 facteurs n’est pas très important, mais au final la performance est là !

- Comme le faisait remarquer Galt c’est du large-mid

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#33 26/06/2015 10h21

- Galt

- Membre (2015)

- Réputation : 26

Intéressant : ça confirme mon opinion mitigée sur cet ETF (une exposition intéressante avec le caractère PEAble, mais pas aussi prononcée que je le voudrais sur les facteurs qui m’intéressent).

Les "factor loadings" sortent d’une régression j’imagine, sur quelles données ? (Celles de Kenneth French ?)

PS : Fructif, je pense qu’on a des "philosophies" d’investissement proches. Je cherche à m’exposer aux facteurs "value" et "momentum" (et de préférence "small value" et "small momentum"), quitte à utiliser une approche quantitative systématique.

![]() Hors ligne

Hors ligne

1 #34 26/06/2015 10h35

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 651

- Hall of Fame

Oui : Là on mixe plusieurs facteurs, et on cherche à garder du tracking record donc c’est sur ce n’est pas un "tilt" démentiel.

C’est une régression, en loccurrence sur l’AQR data library car les facteurs QMJ et BAB mintéressent ! (alors que les nouveaux facteurs de KF, je n’ai pas encore tout compris)

Mais faire un portefeuille vraiment "multi facteur" sur PEA, n’est pas simple. J’essaye d’en faire un sur CTO, et déjà je galére un peu, car je ne trouve vraiment pas tout ce que je veux sur Euronext, et après les frais de trading ne sont pas négligeables (beaucoup de trackers Ishares ne sont pas listés sur Euronext mais en Allemagne ou en UK).

Value c’est facile à trouver (pour l’Europe, je me suis rabattu sur Rafi pour l’US … et ça ne me satisfait pas), Small Value (je vous rejoins sur son intérêt) déjà plus dur (que ce soit sur l’Europe) et Momentum … il n’y a pas sur Euronext

Small Momentum, je n’ai pas vu de trackers dessus, même aux US.

"quitte à utiliser une approche quantitative systématique"=> Ca veut dire faire sa sélection de valeur soit même ?

Je le fais, mais:

_ ca prend du temps, initialement et en "run"

_ dans le cadre du PEA c’est limité (et frais de trading hors France)

Je fais plus ou moins du small value momentum France sur mon PEA-PME, mais avec un bassin de 400 actions, je pense que ce n’est pas vraiment réaliste

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

1 2 #35 26/06/2015 11h32

- Galt

- Membre (2015)

- Réputation : 26

"Ca veut dire faire sa sélection de valeur soit même ?"

Non, pas forcément : si je trouve des ETFs qui le font à ma place avec un coût raisonnable, ça me va très bien. Je fais tout de même une partie moi-même (small value et small momentum France/Europe sur PEA), mais ce ni pratique ni bon marché en termes d’implémentation.

Voici les ETFs "value" et "momentum" sur lesquels je pense investir prochainement (qu’ils ne soient pas sur Euronext ne me gêne pas pour le côté frais de transactions, je ne compte pas les revendre avant des années voire des décennies) :

ETFs Small Value :

- Europe : SPDR MSCI Europe Small Cap Value Weighted UCITS ETF (PEAble)

- US : SPDR MSCI USA Small Cap Value Weighted UCITS ETF et iShares Morningstar Small-Cap Value ETF

ETFs Momentum (pas de "small momentum" à ma connaissance, hélas)

- Europe : iShares MSCI Europe Momentum Factor UCITS ETF (bizarrement, pas PEAble d’après le site d’iShares…)

- US : iShares MSCI USA Momentum Factor ETF

Critères de sélection :

- Méthodologie de l’indice compatible avec ce que je recherche (beaucoup d’indices "value" sont à mon sens très mal construits)

- Pour les "small value", valeurs du P/B et P/E moyens et de la capitalisation médiane

- Pour ceux où l’indice a un peu d’historique, corrélation avec une stratégie "small value" (ou "momentum") selon données de Kenneth French

- Frais raisonnables

![]() Hors ligne

Hors ligne

#36 26/06/2015 12h43

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 651

- Hall of Fame

Je suis arrivé plus aux mêmes conclusions que vous, quelques commentaires

- Si vous êtes prêt à investir sur votre CTO en dehors de France, il me semble intéressant de prendre des Trackers US aux US ; à cause de la fiscalité, des frais sur ETF, parfois même des frais de transaction et bien sûr du choix. Après il ne sont pas UCITS, mais je ne suis pas sûr que ce soit grave.

- Je m’attendais à ce que le "Value Weighted" soit moins value que le value classique mais ça ne semble pas être le cas.

(Les US ont fait un peut plus de 9% sur la période)

- J’ai aussi vu que le Europe Momentum Facor n’est pas PEAable !

Par ailleurs, vous pensez vraiment faire mieux avec des trackers tiltés dans un CTO plutôt que des trackers non tiltés dans une AV ? (J’ai fait les calculs, et je trouve un avantage CTO, mais minime)

Dernière modification par Fructif (26/06/2015 14h31)

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#37 26/06/2015 15h38

- Galt

- Membre (2015)

- Réputation : 26

Pourquoi je vise MSCI Small Value Weighted plutôt que MSCI Small Value :

- Par construction, le MSCI Small Value a un petit biais explicite anti-momentum que n’a pas le MSCI Small Value Weighted (à noter que vos "factor loadings" momentum vont dans le sens contraire de ce que je dis)

- Je n’ai pas trouvé d’ETF sur MSCI Small Value (je suis parti d’ETFDB, qui recense juste un ETF Vanguard (VBR), qui en fait est passé à un autre benchmark) alors que les ETFs MSCI Small Value Weighted sont disponibles chez plusieurs émetteurs (dont des versions PEAbles sur l’Europe)

- Sur la base de vos chiffres, le Small Value Weighted est plus "small", plus "quality" et (légèrement) plus "value" que le Small Value (point négatif, il est par contre moins "momentum"… on ne peut pas tout avoir !)

Pourquoi je vise plutôt un CTO qu’une AV comme enveloppe :

- Je compte faire du Buy & Hold sur ces ETFs, donc pas d’effet fiscal défavorable du CTO avant le désinvestissement définitif (et je pense me débrouiller pour avoir un TMI faible à ce moment-là)

- Sur les AVs, même si la situation semble s’améliorer, on est limité par la liste d’UCs de l’assureur, et on subit des frais non négligeables de l’assureur (0,50-0,60% par an pour les meilleures AVs ?) en plus de ceux de l’UC

Mais merci pour la remarque, je vais quand même réfléchir plus au sujet : si la liste des UCs continue de s’étendre et les frais des assureurs à baisser, j’aurais peut-être effectivement intérêt à mettre au moins une partie de mes stratégies value/momentum (hors PEA) dans une AV (j’ai vu que le sujet était abordé ici Assurance vie pour Permanent Portfolio, Lazy Portfolio, Ivy Portfolio… et ici Assurance-vie en unités de compte : pas rentable).

J’avais aussi vu dans une file plus ancienne (Altaprofits Titres@vie : actions et assurance-vie avec Altaprofits (2/2)) que de rares AVs permettaient d’investir sur des titres vifs, ça me semblait intéressant pour faire soi-même une stratégie "small value" et/ou "small momentum" hors Europe, mais la liste d’actions disponibles était réduite et les frais trop élevés. Peut-être qu’il y aura de quoi faire de ce côté-ci dans quelques années !

![]() Hors ligne

Hors ligne

#38 26/06/2015 18h38

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 651

- Hall of Fame

Ce qui est "bizarre" c’est que la régression est contredite par les statistiques, et par la méthode de construction. Le value est plus value que le value weighted.

Si vous voulez vraiment un tracker small value, aux US il faut prendre RVZ mais il est cher (TER de 0,57%), mais comme il est plus loaded vous pouvez en mettre moins !

Tiens pourquoi est ce que le value serait anti momentum contrairement au value weighted ?

Sinon, si votre TMI est haut maintenant et bas au moment de la revente, il faut probablement vous focaliser sur les trackers capitalisant. Mais que sera la fiscalité du CTO dans X années … je ne le sais pas, mais probablement plus changée que celle de l’assurance vie (grâce à son lobby).

Je n’ai pas dit que l’assurance vie c’était la panacée (comme vous le dites à cause des frais et du faible choix de trackers), loin de là. Moi même je n’ai pas encore fait le choix; j’hésite entre du factoriel sur cto et du dual momentum dans AV !

En ce qui me concerne:

- En prenant compte l’abattement pour durée de détention à 50% après 2 ans, il suffit que je fasse la même performance

- Sans prendre en compte l’abattement pour durée de détention, il faut que je fasse plus de 1,7pts de plus que ce que je ferais dans une av (en brut de frais,avec les trackers disponible dans les AV)!. Ca commence à faire une sacrée différence.

Dernière modification par Fructif (26/06/2015 19h00)

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#39 27/06/2015 12h52

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 651

- Hall of Fame

Tiens d’ailleurs, j’ai comparé le Smart Beta avec la version multifactorielle d’Ishares qui se fonde sur MSCI.

J’ai pris pour exemple, le world développé ex USA

Ce sont des backtests donc à prendre avec de la distance mais bon.

Quand on est prêt à acheter un tracker US, il y a ACWF, qui fait le All World. Assez sympa, malgré le TER de 0.5%

Apparemment, ils ne l’ont pas (encore) déployé sur Ishares Europe (il n’y a que les facteurs unitaires).

Je ne trouve pas des factor loading foncierement différent avec le smart beta, ce qui fait que le Ishares a un alpha significatif !

Ce ne sont pas des énormes tilt, mais bon.

Sinon, il y a une version small cap (mais pas all world) en tracker. Sur la même période ça a 12,4%.

Ci dessous les facteurs loading (AQR):

Dernière modification par Fructif (27/06/2015 13h40)

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#40 27/06/2015 16h09

- Galt

- Membre (2015)

- Réputation : 26

Sur MSCI Value vs MSCI Value Weighted :

- Effectivement, les caractéristiques (P/B, P/E…) font plutôt pencher la balance du côté MSCI Value

- D’où proviennent vos données ?

- Je retire ma remarque sur un biais anti-momentum explicite de MSCI Value : j’avais relu un peu vite mes notes, en fait cette remarque s’applique à RZV (voir suite du message)

- Il reste l’aspect pratique si on veut investir en suivant le MSCI Small Value (Europe ou US) : à ma connaissance, il n’y a pas d’ETF correspondant (je me base sur ETFDB pour dire ça ; avez-vous une meilleure source pour chercher des ETFs ?)

Sur RVZ (Guggenheim S&P SmallCap 600 Pure Value ETF) :

- Il fait partie des ETFs que j’ai considéré, mais il a un biais anti-momentum explicite qui ne me plaît pas au niveau de la sélection des actions.

- Je m’explique : les actions sélectionnées sont les 33% qui ont le plus faible ratio : rang "Growth"/rang "Value". Or 1/3 du score "growth" vient du momentum sur les 12 derniers mois.

- En résumé, la sélection est pour 50% "value" (P/B, P/E et P/S : ça me va !), pour 1/3 "anti-growth" (croissances passées de E/P et du CA) et pour 1/6 "anti-momentum"

- Je relativise quand même cette objection. D’une part, elle ne porte que sur 1/6 de l’étape de sélection. D’autre part, elle n’intervient pas dans la détermination des poids des actions sélectionnées (les poids dépendent du score "Value" mais pas du score "Growth")

- Puisque vous recommandez cet ETF pour une exposition "Value" : auriez-vous les caractéristiques (P/B, P/E, taille) et/ou les "factor loadings" ?

Sur d’autres ETFs "small value" : avez-vous une opinion sur JKL et VBR ? J’aime bien le premier, pas trop le second.

Sur les trackers capitalisants : d’accord avec vous sur l’intérêt. Ce n’est toutefois pas un impératif pour moi tant que le dividend yield est faible.

Sur ETFs factoriels vs "dual momentum" :

- Pourquoi ne pas utiliser les 2 stratégies en parallèle ?

- Même si je ne vise pas du "dual momentum" en tant que tel, je fais une stratégie momentum sur les ETFs "pays" PEAbles. L’implémentation simple et pas trop coûteuse.

![]() Hors ligne

Hors ligne

#41 27/06/2015 17h31

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 651

- Hall of Fame

Pour la comparaison j’ai tout simplement recopié les factsheet de MSCI, mais la construction même des indices fait que le value est plus value que le value weighted. En simplifié :

- Value : 50% des actions de l’indice les plus values, pondérées par capi

- Value weighted : 100% des actions de l’indice pondées par value power

D’ailleurs, avant que ces indices ne sorte j’avais lu un bouquin de Greenblatt à ce sujet (le bouquin après magic formula, qui s’appelle "The Big Secret for the Small Investor").

RVZ est un super small value, mais l’anti momentum m’embête pas mal aussi, vous avez raison

Pour moi, comme il ne faut pas que j’ai de momentum, le choix est entre VBR et IJS, mais ce n’est pas facile de de les départager.

Oui je pense que je vais faire du dual momentum & du factoriel. Mais cela demande un minimum de fond, que je n’ai pas nécessairement :

- Le dual momentum, car cela prend du temps et pour que cela vaille la peine, il faut qu’il représente une part pas trop insignifiante de mon portefeuille global

- Le factoriel (hors PEA) va m’engendrer des coûts de trading car tout n’est pas disponible sur Euronext

Dernière modification par Fructif (27/06/2015 18h04)

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#42 27/06/2015 19h54

- Galt

- Membre (2015)

- Réputation : 26

"RVZ est un super small value, mais lanti momentum membête pas mal aussi, vous avez raison"

Et vous m’avez convaincu dans l’autre sens ![]() Les loadings en facteurs small, value et (dans une moindre mesure) quality sont tellement hors normes par rapport aux autres ETFs que ça me fait reconsidérer RZV (en plus de JKL et l’ETF SPDR MSCI US Small Cap Value Weighted (ZPRV)).

Les loadings en facteurs small, value et (dans une moindre mesure) quality sont tellement hors normes par rapport aux autres ETFs que ça me fait reconsidérer RZV (en plus de JKL et l’ETF SPDR MSCI US Small Cap Value Weighted (ZPRV)).

Comme points de comparaison par rapport à VBR et IJS que vous envisagez :

- JKL a un PE de 14.68 et un PB de 1.40 (au 25/6)

- ZPRV a un PE de 15.70 et un PB de 1.70 (au 25/6)

- RZV a un PE de 18.02 et un PB de 1.11 (date non précisée, j’espère que ça ne date pas trop)

Au final, le choix est difficile. A défaut de trouver l’ETF "small value US" parfait, je pense que je vais finir par diversifier entre mes 2-3 ETFs préférés dans cette catégorie.

"Heureusement", je n’ai qu’un seul candidat en "small value Europe", "momentum US", "momentum Europe" (et je ne parle pas des autres zones géographiques).

![]() Hors ligne

Hors ligne

#43 27/06/2015 22h20

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 651

- Hall of Fame

Pour Momentum US, il n’y a que MTUM et ça a un très gros anti value (-.44) et anti small (.44)

Avec en plus un négative alpha … (mais je l’ai fait sur le tracker pas sur l’indice ![]() )

)

Mais c’est du à la faible durée du tracker, l’indice Momentum, a les loading suivant

Market 1.08

Size -0.15

Value -0.02

Momentum 0.28

Quality 0.11

Low beta 0.05

R2: 90% Alpha: 0.5%

Attention, l’indice Momentum Tilt (et non momentum) ne donne pas du tout les mêmes résultats

A noter que je me suis trompé dans le précédent tableau avec les frais, les trackers Ishares sont à 0,2% par an.

Dernière modification par Fructif (28/06/2015 08h26)

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#44 28/06/2015 10h53

- Galt

- Membre (2015)

- Réputation : 26

Vous parlez de l’indice "momentum tilt" de MSCI ? Je n’ai pas trouvé d’ETF dessus (à nouveau, en partant d’ETFDB).

Il y a aussi une version "momentum tilt" du S&P 1500 (avec une méthodologie complètement différente de celle de MSCI), que suit l’ETF MMTM. Je l’ai rapidement écarté au profit MTUM, car il me semble rester très proche de l’indice de base.

![]() Hors ligne

Hors ligne

#45 28/06/2015 11h44

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 651

- Hall of Fame

Oui je ne pense pas qu’à l’heure actuelle, il y ait des trackers Momentum Tilt, mais vu qu’ils ont créé l’indice, ça pourrait arriver ! Par ailleurs, on est pas à l’abris qu’un ETF oublie le mot tilt, quand il dit à quel indice il se réfère.

Par exemple, pour le Ishare Europe Momentum, ça ne me parait pas 100% clair !

D’ailleurs, je ne trouve pas la même répartition géographique du World Momentum, avec la factsheet MSCI Momentum ou Momentum Tilt.

https://www.msci.com/documents/10199/2a … e805d5010f

https://www.msci.com/resources/factshee … -gross.pdf

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

1 #46 10/07/2015 10h15

- Gog

- Membre (2015)

Top 50 Dvpt perso.

Top 50 Invest. Exotiques

Top 50 Crypto-actifs

Top 50 Entreprendre

Top 50 Finance/Économie - Réputation : 200

Je me suis récemment replongé en particulier dans la stratégie dividendes. En effet, cette stratégie qui consiste à privilégier les hauts dividendes pour faire de la croissance a battu le marché :

Siegel (stocks for the long run, 1998) a écrit :

On the value side, the Dow 10 Strategy, which picks the ten highest-yielding Dow stocks, has worked extremely well, although its popularity may limit future gains.

Encore aujourd’hui, sur son site, Siegel propose d’acheter le premier quintile des hauts dividendes du S&P500.

Plus récemment :

OShaughnessy (What works on wall street) a écrit :

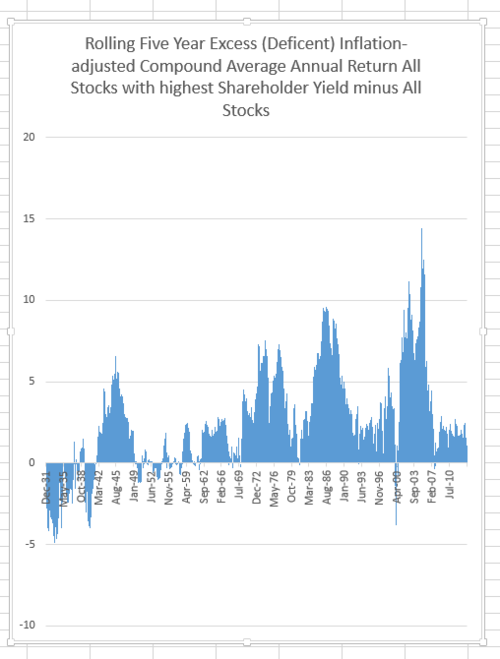

a $10,000 investment in the decile of highest-yielding stocks from the All Stocks universe on December 31, 1926, was worth $102,331,244 at the end of 2009, an average annual compound return of 11.77 percent. Thats $63 million more than an investment in the All Stocks universe, where $10,000 grew to $38.5 million, an average annual compound return of 10.46 percent. Risk, as measured by the standard deviation of return, was 20.15 percent, compared with 21.67 percent for the All Stocks universe. The strategy has a higher Sharpe ratio than All Stocks because it took less risk to generate the better absolute performance. The Sharpe ratio for the decile of highest-yielding stocks from All Stocks was .34, compared to .25 for the All Stocks universe. As Table 11.2 shows, all the base rates for the highest-yielding stocks are positive, with the group beating All Stocks in 67 percent of all rolling five-year periods and 75 percent of all rolling ten-year periods.

Néanmoins, il préconise plutôt le buyback yield voire le shareholder yield (qui inclu dividendes + rachats + réductions de dettes).

OShaughnessy (What works on wall street) a écrit :

Both shareholder yield and buyback yield are superior to dividend yield alone in selecting stocks. While buyback yield alone beats dividend yield and shareholder yield, shareholder yield has more muted declines than buyback yield and superior base rates to buyback yield. Investors who couldnt withstand a five-year period when their portfolio lagged its benchmark by 74 percent might prefer the shareholder yield approach, since its worst cumulative loss to its benchmark was 45 percent. Both buyback yield and shareholder yield are good performers and should be considered by both value investors who want the best buy-back yield and shareholder yield and by growth investors who want to make certain to avoid the risks associated with the bottom deciles of each group.

Je mets un graphique tiré de l’article « The Power of Shareholder Yield » du blog de O’Shaughnessy (août 2014) qui montre la surperformance :

Bon. Je suis donc allé voir ce qu’on avait comme ETF PEA qui permettrait de mettre en place cette stratégie (un tilt) et je me suis vite rendu compte du home-bias de nos auteurs.

En regardant la répartition géographique de l’indice S&P Global dividendes aristocrates :

S&P a écrit :

Etats-Unis 23,52%

Canada 15,88%

Royaume-Uni 14,76%

France 6,18%

Australie 5,21%

Afrique du Sud 3,81%

C’est assez facile de comprendre que 40% des actions (sûrement le haut du panier) est en Amérique du Nord… et que ça va être difficile à caser dans notre PEA.

J’ai tout de même regardé les indices et les ETF correspondants.

J’ai mis de côté les indices MSCI High dividend, ils sont pondérés par capitalisation alors qu’il paraît évident qu’il faut pondéré par dividendes yield comme les indices S&P dividend aristocrats.

Tous les indices comportent des filtres pour assuré une certaines qualité des titres (pas de dividendes payés à crédit, pas de grande dévalorisation récente du titre, un rapport dividendes/bénéfice…)

SPDR propose des trackers pour les aristocrates des dividendes zone euro et Uk (les performances ces dernières années sont comparables à celle du US… étonnament).

En voyant la répartition géographique, je me suis demandé s’il ne fallait pas se retreindre à UK (un genre d’USA peable) et du coup, il y a le AMUNDI ETF FTSE UK DIVIDEND PLUS qui en annualisé fait tout de même 17.80 % en 2012, 23.88 % en 2013, 7.46 % en 2014… À noter que cet indice se focalise sur les actions ayant les plus haut dividendes à venir contrairement aux dividend aristocrats qui se fondent sur des dividendes croissants sur les x années passées.

Il y a un ETF buyback chez Amundi pour les US mais pas éligible PEA : en tout cas, je n’ai rien trouvé d’intéressant en buyback yield ou en share-holder yield.

Bon, je ne sais pas quoi penser de tout ça… je me demande toujours si un tilt vers un ETF haut dividendes euro ou UK permettrait pas, dans un portefeuille buy-and-hold de limiter la casse en cas de marché baissier…

Je sais que Fructif est très sceptique sur cette approche, plus que moi, mais d’autres avis seraient lu avec grande attention.

Dernière modification par Gog (10/07/2015 13h00)

![]() En ligne

En ligne

#47 10/07/2015 13h38

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 651

- Hall of Fame

Bonjour,

La stratégie "dividendes" est la stratégie smart beta la plus utilisée, mais il faut faire attention à un certain nombre de points :

- La stratégie high dividende est assez différente de la stratégie sustainable dividendes. La première s’apparente à une stratégie value et la 2e à une stratégie quality. La 1ere est mieux documentée, notamment grâce aux travaux de Fama&French

- Les entreprises utilisent de plus en plus le buyback pour rémunérer leurs actionnaires. Le mieux est le "total shareholder value" (cf Meb Faber et OShaughnessy ’entre autre), mais je ne crois pas qu’il y ait de trackers adapté sur Euronext/éligible au PEA.

- Le Max drawdown d’une stratégie high dividend ou sustainable dividend est équivalent à celui du marché (voire légèrement supérieur!).

Pour référence, je cite la définition de l’indice value de MSCI

MSCI a écrit :

The value investment style characteristics for index construction are defined using three variables: book value to price, 12-month forward earnings to price and dividend yield

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#48 10/07/2015 16h59

- Gog

- Membre (2015)

Top 50 Dvpt perso.

Top 50 Invest. Exotiques

Top 50 Crypto-actifs

Top 50 Entreprendre

Top 50 Finance/Économie - Réputation : 200

Pour ce qui est du momentum, j’avoue que sur les actions elle-même je suis tout à fait sceptique. Par contre, je trouve ça assez redoutable pour l’allocation d’actif entre ETF avec beaucoup de composants, y compris pour des classes d’actifs hors action…

Personne n’est attiré par GMOM ou autres fonds de ce genre ?

Et justement en passant sur le site, je redécouvre SYLD qui est un fond sur le facteur shareholder yield !

The Cambria Shareholder Yield ETF is an actively managed fund that employs the manager’s quantitative algorithm to select U.S. listed companies that show strong characteristics in returning free cash flow to their shareholders. Specifically, SYLD invests in 100 stocks with market caps greater than $200 million that rank among the highest in (a) paying cash dividends, (b) engaging in net share repurchases, and (c) paying down debt on their balance sheets.

En espérant que ça suscite des vocations en europe…

![]() En ligne

En ligne

#49 10/07/2015 20h01

- Galt

- Membre (2015)

- Réputation : 26

Je connais cet ETF et le trouve trop cher. De plus, il est possible de faire quelque chose de similaire par soi-même (même sur un PEA, par exemple).

![]() Hors ligne

Hors ligne

#50 11/07/2015 21h55

- Gog

- Membre (2015)

Top 50 Dvpt perso.

Top 50 Invest. Exotiques

Top 50 Crypto-actifs

Top 50 Entreprendre

Top 50 Finance/Économie - Réputation : 200

Je signale ce papier intéressant chez SPDR qui montre bien que tous les indices sur la stratégie dividendes ne se valent pas et qui confirme mon propos (que le facteur dividend aristocrats fait mieux que un msci high dividends).

![]() En ligne

En ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “trackers smart beta et strategic beta : vos avis sur les etfs smart beta ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 174 | 68 036 | 29/11/2018 11h34 par EricB | |

| 5 | 2 517 | 11/11/2020 17h57 par Princecharmant | |

| 15 | 3 622 | 30/06/2021 20h55 par sissi | |

| 35 | 15 051 | 18/04/2022 09h59 par Roupettes | |

| 5 | 2 242 | 02/01/2015 19h29 par Fructif | |

| 2 | 1 993 | 03/01/2014 10h25 par Jnmarcs | |

| 6 | 2 237 | 01/07/2020 20h19 par Ririsama |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil