Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

1 #1776 05/12/2015 09h11

1 #1776 05/12/2015 09h11

![]() Hors ligne

Hors ligne

1 #1777 05/12/2015 10h23

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 700

Hall of Fame

Hall of Fame

Voici un graphique du Warrant

SEAS HLDGCW19 : Cours warrant SEAS HLDGCW19 | SHLDW | US8123501558 | Zone bourse

Cdlt,

Oliv21

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

1 #1778 05/12/2015 10h48

- JeromeLeivrek

- Membre (2012)

Top 50 Portefeuille

Top 20 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Banque/Fiscalité

- Réputation : 720

- Hall of Fame

Bonjour

bizarrement ces sites ne semblent pas avoir la résolution pour voir le minimum à 6,32 $.

Pour le voir aller sur :

Sears Holdings Corporation (SHLDW) Interactive Chart Analysis - NASDAQ.com

Demander la résolution à une minute et une longueur de 5 jours.

En balayant le graphe avec votre souris vous verrez qu’il y a eu 5k échangés à 6,32 $.

Blog : Le projet Lynch.

![]() Hors ligne

Hors ligne

#1779 05/12/2015 12h34

- Bamaki

- Membre (2015)

- Réputation : 17

InvestisseurHeureux a écrit :

Bamaki a écrit :

Ok thanks ! les mecs continuent bien d’acheter le titre massivement, ils doivent savoir ce qu’ils font quand même

Je n’ai pas d’avis sur le dossier Sears et suis fan d’achats d’insiders ou du suivi des positions des meilleurs gérants, mais gardons à l’esprit qu’ils peuvent aussi se tromper.

Regardez par exemple Valeant ou en 2009, une des rares foncières cotées a être tombé sous le régime du chapitre 11 (quasi-faillite) est General Growth Properties, qui avait une forte proportion d’insiders à son capital (la famille Bucksbaum) et était géré par le petit-fils du fondateur.

CYS que j’ai particulièrement suivi : le fondateur et CEO a fait un achat d’initié important (que j’ai imité) à quelques semaines d’un krach obligataire.

Etc.

Les insiders ou gérants peuvent être soumis aux biais d’excès de confiance en eux et d’ancrage.

Citons encore la foncière hypothécaire iStar Financial fondée, dirigée par Jay Sugarman, qui après une ascension exceptionnelle (+2000% de hausse en dix ans) n’est pas non plus passée loin de la faillite en 2009…

Ainsi, on pourrait aussi très bien arguer qu’Eddie Lambert, fort de ses succès passés a une "trop" grande confiance en lui et sous-estime les difficultés liées à la transformation de Sears.

La même remarque peut s’appliquer à Berkowitz du fonds Fairholme.

Effectivement, cela n’est pas une garantie de succès mais cela reste selon moi un élément favorable de ce dossier. Lampert a quand même investi pas mal de millions en septembre dernier

J’ai l’impression qu’ils savent bien ce qu’ils font et qu’ils savent que la transformation de Sears prendra des années, le temps de fermer tous les canards boiteux du groupe, de vendre des actifs non stratégiques (genre l’immobilier) afin de se désendetter.

Ils ne sont pas à labri d’un mauvais trimestre (qui malgré tout montre une baisse des charges), mais les précédents ont quand même montré une nette amélioration vs N-1.

![]() Hors ligne

Hors ligne

#1780 05/12/2015 17h29

- BulleBier

- Membre (2013)

Top 50 Année 2022

Top 50 Portefeuille

Top 50 Vivre rentier

Top 20 Actions/Bourse

Top 50 Crypto-actifs - Réputation : 415

Les résultats ne sont pas bons, comme prévu. Je ne crois pas au rebond du retail. J’espère que Sears va couper franchement la voilure en termes de couts, taille et nombre de magasins, à la limite catalogue de produits pour se concentrer sur leurs marques. On est bien d’accord que c’est un gouffre financier cette activité.

Je suis un peut inquiet quand je lis tous ces efforts sur les magasins. Le bias d’ancrage pourrait faire que Lampert veut conserver cette activité de retail plus grande qu’elle ne devrait l’être. Mais je pense que la réalité des mauvais chiffres va le motiver à réduire la voilure fortement et rapidement.

![]() Hors ligne

Hors ligne

#1781 05/12/2015 21h21

- nor

- Membre (2015)

Top 50 Dvpt perso. - Réputation : 60

JeromeLeivrek a écrit :

En balayant le graphe avec votre souris vous verrez qu’il y a eu 5k échangés à 6,32 $.

Très intéressant cette volatilité. Cette chute à 6.32$ ressemble à un ordre au marché.

Dommage que les volumes soit si faibles, mais ça permet quand même de faire quelques affaires pour les petits porteurs.

![]() Hors ligne

Hors ligne

1 #1782 08/12/2015 00h23

- Aelthen

- Membre (2011)

Top 50 Crypto-actifs - Réputation : 138

Berkowitz a profité des soldes pour charger la mule.

Plus de 550 000 actions achetées entre jeudi et lundi !

Dernière modification par Aelthen (08/12/2015 10h04)

![]() Hors ligne

Hors ligne

#1783 08/12/2015 06h11

- Silicon

- Membre (2015)

- Réputation : 61

En fait Berkowitz achète pour un fonds mutuel FAAFX qui a maintenant 23.3 % de son capital dans SHLD.

Concentrated Mutual Funds: Leaving Too Much to Luck - Yahoo Finance

Toujours facile d’acheter avec l’argent des clients et si il arrete d’acheter la descente sera encore plus rapide..

La fidélité est souhaitable en amour , mais elle est une tare sur les marchés.

![]() Hors ligne

Hors ligne

#1784 08/12/2015 07h50

- WayWardCloud

- Membre (2014)

- Réputation : 79

Euh… oui. Bruce Berkowitz est le gérant de Fairholme. Donc il fait… son travail?

"Year after year / On the monkey's face / A monkey face."

![]() Hors ligne

Hors ligne

1 #1785 08/12/2015 07h53

- monpersylv

- Membre (2013)

Top 50 Invest. Exotiques

Top 50 Entreprendre

- Réputation : 193

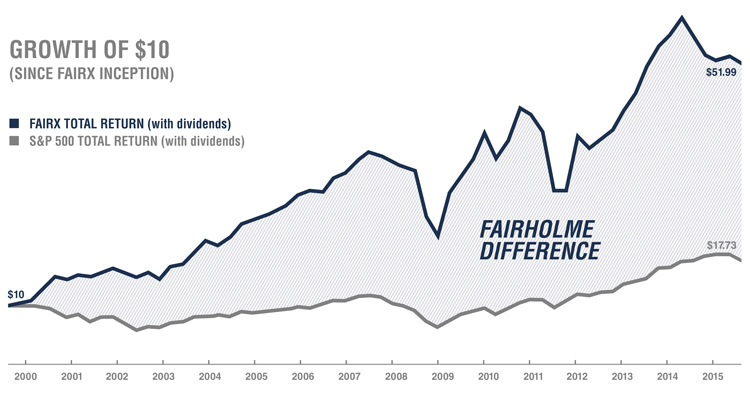

Par curiosité, j’ai lu l’article cité précédemment. Voilà ce que j’ai trouvé pour les fonds existant depuis respectivement 15 et 45 ans :

Fairholme fund :

Sequoia fund :

Si je peux obtenir un retour comme ceux-ci, alors je veux bien être concentré et prendre un -70% (comme Valeant, cité dans l’article) en trois mois ! ![]()

Be the change that you wish to see in the world

![]() Hors ligne

Hors ligne

#1786 08/12/2015 09h33

- thomz

- Membre (2011)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 20 Expatriation

Top 20 Actions/Bourse

Top 20 Invest. Exotiques

Top 5 Finance/Économie

- Réputation : 480

Silicon a écrit :

Toujours facile dacheter avec largent des clients…

Bruce Berkowitz a tout son patrimoine investi dans Fairholme. Il se trompe peut-être, mais une chose est certaine : les intérêts sont alignés.

![]() Hors ligne

Hors ligne

#1787 08/12/2015 10h31

- Bamaki

- Membre (2015)

- Réputation : 17

Quand les petits porteurs sont affolés et bradent leur actions, lui semble s’en satisfaire…

![]() Hors ligne

Hors ligne

#1788 08/12/2015 11h34

- sergio8000

- Invité

Ne serait-ce pas là une condition nécessaire pour la réussite en investissement ? (Attention, je n’ai pas dit suffisante, mais bien nécessaire)

Les bonnes affaires, c’est quand tout le monde veut vendre et personne ne veut acheter, surement pas l’inverse. Bien sûr, il faut aussi que tout le monde se trompe pour arriver à ses fins…

#1789 08/12/2015 12h12

- parentier

- Membre (2013)

Top 50 Expatriation - Réputation : 108

Bamaki a écrit :

Quand les petits porteurs sont affolés et bradent leur actions, lui semble s’en satisfaire…

Vu le nombre de vendeurs à découvert, rien ne dit que la baisse est issue d’une quelconque panique des petits porteurs. J’ose espérer que ceux susceptibles d’avoir la frousse sont sortis de SHLD depuis un bon moment.

A mon grand dam

![]() Hors ligne

Hors ligne

#1790 08/12/2015 19h29

- Bamaki

- Membre (2015)

- Réputation : 17

sergio8000 a écrit :

Ne serait-ce pas là une condition nécessaire pour la réussite en investissement ? (Attention, je n’ai pas dit suffisante, mais bien nécessaire)

Les bonnes affaires, c’est quand tout le monde veut vendre et personne ne veut acheter, surement pas l’inverse. Bien sûr, il faut aussi que tout le monde se trompe pour arriver à ses fins…

Effectivement, mais Berkowitz est je pense bien informé de toutes les données que nous autres ignorons (valeur immobilier, prochains sin off, rythme à venir des baisses de coûts etc etc). Je me demande même si ce n’est pas plus ou moins volontaire…

Est ce qu’ils n’ont pas intérêt à faire apparaitre la compta de la manière la plus défavorable…je ne sais pas dans quelle limite ils peuvent faire apparaitre des dépenses non récurrentes en dépenses récurrentes afin de faire plonger l’EBITDA…histoire d’augmenter leur % de détention à moindre frais.

Je ne vois pas comment on peut mettre un % si important de son fonds d’investissement dans une boite si on a pas de très solides garanties…

![]() Hors ligne

Hors ligne

#1791 09/12/2015 00h32

- sergio8000

- Invité

Bamaki, si on cherche bien, on a pas mal d’infos sans être Berkowitz :

- Avec la transaction SRG, on a une valorisation d’une partie des surfaces commerciales détenues en propre et louées à Sears au tarif (délirant) de 4,31 $ le pied carré (à ce tarif là, c’est de la quasi propriété, mais les baux SRG ont des clauses de libération que d’autres baux n’ont pas) et actuellement en cours de relocation à des prix de marché.

- La transaction Seritage a permis de valoriser 30 baux supplémentaires.

- Les transactions de Sears Canada permettent aussi de valoriser certains baux.

- On sait aussi que la fermeture des boutiques se fait avec un profit depuis des lustres (c’est ce que quasi chaque lettre aux actionnaires rappelle depuis 2005)

- On peut suivre certaines dynamiques de business non guarantor et online dans le rapport annuel

- Sans même parler de certaines stats qu’on peut avoir sur le site de SYW

Même sans connaître la valeur de l’immobilier au centime près, vous avez quand même déjà pas mal d’informations. Berkowitz en a peut être plus, mais en a-t-on vraiment besoin ? Pour paraphraser Graham, est-il nécessaire de connaître au gramme près le poids d’un homme pour dire s’il est obèse ?

2 #1792 10/12/2015 08h05

- Aelthen

- Membre (2011)

Top 50 Crypto-actifs - Réputation : 138

Lampert est de retour dans la course avec 2 nouveaux achats pour un total de 257 009 actions achetées sur le marché.

![]() Hors ligne

Hors ligne

#1793 10/12/2015 08h50

- Youplaboum

- Membre (2012)

- Réputation : 92

Il a ausi acheté SHOS (301000 titres) et Land’s End (318000 titres).

Sorry, pas de lien - sur tablette c’est time consuming.

The only real failure is the failure to try.

![]() Hors ligne

Hors ligne

#1794 10/12/2015 11h48

- Bamaki

- Membre (2015)

- Réputation : 17

Vu l’évolution du cours de l’action hier, je ne serai pas surpris de nouveaux achats…

![]() Hors ligne

Hors ligne

#1795 10/12/2015 15h42

- Aelthen

- Membre (2011)

Top 50 Crypto-actifs - Réputation : 138

Désolé pour le doublou avec le sujet Seritage, mais le fait que Warren Buffet ait acheté des actions Seritage devrait avoir des retombées positives sur Sears. Je pense qu’on peut extrapoler le fait qu’il considère que Sears ne va pas faire faillite très prochainement (ce qui mettrait en péril Seritage).

Si Buffet Himself pense que Sears ne va pas déclarer banqueroute en 2016, est-ce vraiment prudent de shorter l’action ?

![]() Hors ligne

Hors ligne

#1796 10/12/2015 16h39

- francoisolivier

- Exclu définitivement

- Réputation : 115

Bonjour aelthen,

Ce n’est pas dit.

Pour moi jouer seritage, c’est jouer un peu l’échec de sears.

puisque si cela continue comme aujourd’hui avec un cashburn important, sears va céder des magasins et fermer des magasins.

Et donc seritage va récupérer des magasins dont une bonne partie seront relouable à 4 fois le prix.

D’autre part une faillite de Sears ou un spin off de kmart n’est pas si mauvais car même chose on pari sur un fois 4 des loyers

![]() Hors ligne

Hors ligne

1 #1797 10/12/2015 16h52

- Jakarta

- Membre (2014)

- Réputation : 14

francoisolivier, si Sears fait faillite, Seritage va se retrouver avec un paquet de magasins qui ne lui rapporteront rien pendant un certain temps. Certes ils pourront les louer sans plus cher plus tard, mais pendant un moment Seritage devra vivre avec des revenus complètement amputés. Difficile dans ces conditions de financer le re-développement de ces magasins.

La situation idéale pour Seritage, c’est que Sears ferme ses magasins petit à petit en laissant le temps à Seritage de les re-développer et pour ça il faut que Seritage ait le temps d’encaisser du cash.

Dernière modification par Jakarta (10/12/2015 18h53)

Parrain : Binck, Linxea, ING, Boursorama

![]() Hors ligne

Hors ligne

1 #1798 10/12/2015 16h58

- Aelthen

- Membre (2011)

Top 50 Crypto-actifs - Réputation : 138

francoisolivier, il serait impossible de relouer 250 magasins en quelques mois. Donc une faillite de Sears à court terme serait néfaste pour Seritage, car ils perdraient une grosse partie des loyers. Et il faut bien que le cash rentre pour rembourser les intérêts et financer les re-développements.

Investir sur Seritage, ce n’est pas parier sur l’échec de Sears.

Dans la majorité des cas, Seritage reloue une partie (50%) de l’espace des magasins Sears. Pour Seritage, les loyers augmentent. Pour Sears, les coûts diminuent, et en bonus, les magasins Sears bénéficient alors d’un afflux de visiteurs qui viennent voir ces nouveaux magasins à succès (Primark, etc…).

Le succès de l’un contribuera au succès de l’autre.

edit: Jakarta a répondu pendant que j’écrivais !

![]() Hors ligne

Hors ligne

#1799 10/12/2015 18h41

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Sans oublier qu’un magasin vide, ça coute (pas mal de charges qui continuent de tomber) au propriétaire.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() En ligne

En ligne

#1800 10/12/2015 19h51

- gilgamesh

- Membre (2011)

- Réputation : 85

Il n’empêche que Buffett a préféré investir sur SRG que sur Sears.Je pense que cela s’explique plus par le fait que la situation est plus simple du côté de SRG que du côté de SHLD : business model clair et compréhensible, pas de pension, plan de développement bien défini.

En effet même si SHLD est peu liquide le volume moyen journalier est de 650.000 actions

Disons pour simplifier que Buffett a acheté à 35$, ça ferait environ 70.000.000$ soit 3.19 millions d’actions SHLD ce qui ne nécessiterai que 5 jours pour constituer une position similaire.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “sears : groupe de distribution américain”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 55 | 31 106 | 02/11/2020 12h40 par PoliticalAnimal | |

| 6 | 2 551 | 23/08/2022 19h22 par vbvaleur | |

| 1 | 1 177 | 05/11/2016 23h06 par JeromeLeivrek | |

| 69 | 24 011 | 04/12/2022 18h04 par Oblible | |

| 8 | 4 069 | 22/06/2021 15h57 par bibike | |

| 13 | 3 981 | 15/04/2021 19h12 par Ledep | |

| 7 | 2 565 | 01/06/2017 18h49 par stanny |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil