Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

9 #1 14/01/2018 15h34

9 #1 14/01/2018 15h34

- Assetum

- Membre (2018)

- Réputation : 9

Bonjour à tous,

Comme je l’ai dit dans ma présentation, après de nombreuses lectures ici et ailleurs sur le sujet, je vous expose ci-dessous une réflexion qui ne cesse de m’intriguer désormais. En débattre ici me permettra d’y voir un peu plus clair avant de me lancer.

De plus en plus l’investissement boursier (ou les placements, mais laissons de côté ce débat sémantique un peu obscur) semble être un problème résolu. Après quelques recherches rapides, on trouve sur le sujet une information pléthorique sur la question, quasi-exclusivement en anglais certes, qui statue les points suivants :

- les fonds indiciels fonctionnent, cela se sait, et cela est confirmé jour après jour à travers leur domination sur les flux globaux.

- l’absence de diversification ou les paris, même non concentrés, ne sont pas fructueux, comme le montrent les performances médiocres des gérants professionnels qui ne justifient plus leurs frais de gestion.

Il suffit donc d’acheter toutes les compagnies du monde entier, qui sont grosses, stables, fiables, et qui se regroupent sans aucune difficulté dans un fonds indiciel liquide, très peu coûteux, générique.

Une fois cela acquis, des questions comme la fiscalité ou l’organisation du patrimoine deviennent tout aussi importantes, sinon davantage.

Et pourtant, en pratique cela ne semble pas si évident.

1. Soit les gens ne le savent pas, ou n’y croient pas, et ils préfèrent massivement des alternatives traditionnelles bien connues, pas nécessairement fondamentalement irrationnelles : le fonds euros de l’assurance-vie, 100% assuré et sécurisé (modulo quelques notes de bas de page de toute façon trop techniques), et l’immobilier résidentiel, principalement via leur propre logement, peut-être la plus grosse niche fiscale historique accessible en France.

2. Les gens qui le savent s’enferrent et s’embourbent malgré tout rapidement dans des problématiques contradictoires : couvrir ou non la devise, choix d’allocation, smart béta, voire même comme on peut le voir étonnement beaucoup ici, intervention sur des titres vifs.

Cela semble d’une part fortement contredire le principe de base évoqué plus haut, en s’aventurant et persistant dans des voies dont les apports ne sont pas convaincants, et d’autre part, ces problématiques sont d’emblée et naturellement hors de portée des gens du point 1.

Il suffit de voir ici l’énergie et le temps passés à la présentation et au suivi de différents portefeuilles sur ce forum : pourquoi ses membres, en général intelligents et avisés, persistent-ils à croire qu’ils parviendront, avec des moyens rudimentaires (basiquement, tableurs et informations génériques publiques au mieux) et en un temps disponible très limité, à être meilleurs que des gérants professionnels qui eux-mêmes peinent à convaincre désormais ?

Bien sûr, je ne doute pas qu’il se trouvera toujours quelqu’un pour rappeler son achat d’actions Tesla en 2012, ou sa sur-pondération sur les marchés émergents en 2017, et je ne nie pas l’existence de success story édifiantes (Warren Buffet suffira). Mais en général, ces exemples sont non significatifs, et évidemment non applicables à une population globale.

De mon côté, j’ai opté pour une petite expérimentation personnelle : suite à de nombreuses recommandations, je suis maintenant modestement client de Yomoni, et, quoique satisfait des résultats courants, j’y retrouve, sous une forme différente, des interrogations proches :

- pourquoi autant de lignes dans leur portefeuille, et pourquoi ces arbitrages réguliers (qui doivent avoir un coût, même modeste) ?

- mon profil est en 2017 moins performant que leur indice de référence composite monde ; c’est logique, puisqu’il faut ajouter les frais.

Evidemment, c’est une solution particulièrement pertinente à conseiller pour les gens du 1., et j’en suis moi-même plutôt content. Mais au-delà, la valeur ajoutée me laisse perplexe.

Bien sûr, Yomoni doit vivre, et le justifier, au moins d’un point de vue marketing. Et pour revenir sur les points 1 et 2, bien sûr, les gens aiment parier, et les marchés financiers en ont toujours été le lieu (après tout pourquoi pas, il faut dire qu’il faut bien s’occuper) ; et bien sûr, les gens aiment la sécurité, factice ou non : le fonds euro, la pierre.

Et cependant, la solution la plus simple sur les marchés aujourd’hui, la plus accessible et la plus performante pour le plus grand monde -- un ETF monde, dividende réinvestis, qui délègue l’allocation, et qui évite les paris personnels -- semble être un choix que bien peu ont fait, ou ferait, ou feront à l’avenir.

Alors, l’investissement financier, un problème résolu, ou quelque chose m’échappe ?

Mots-clés : allocation d'actif, etf (exchange traded funds), investir

![]() Hors ligne

Hors ligne

#2 14/01/2018 15h42

- Neo45

- Membre (2016)

Top 20 Portefeuille

Top 50 Invest. Exotiques

- Réputation : 534

Bonjour Assetum,

Ne pensez-vous pas qu’il puisse y avoir en chacun une part de challenge à vouloir faire mieux que le marché, voir même à obtenir ses "propres résultats" (fussent-ils inférieurs au marché) grâce à sa propre gestion ?

S’ajoute aussi le fait que détenir des ETF est pour beaucoup plutôt "impersonnel", alors que détenir des parts d’entreprise est beaucoup plus "valorisant".

Certes l’affect ne devrait pas avoir droit de citation dans un investissement, mais nous ne sommes pas des robots.

De plus, il faut aussi voir que le gérants de fonds ont des contraintes. Ils doivent faire face à des retraits, à des obligations légales, à de mauvais choix (là encore, tout le monde est humain…).

le Petit Actionnaire - Suivi de mes investissements dans les dividendes et Éducation financière.

![]() Hors ligne

Hors ligne

#3 14/01/2018 15h45

- Faith

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2022

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 10 Crypto-actifs

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 690

Hall of Fame

Hall of Fame

Assetum a écrit :

- l’absence de diversification ou les paris, même non concentrés, ne sont pas fructueux, comme le montrent les performances médiocres des gérants professionnels qui ne justifient plus leurs frais de gestion.

Je crois que l’erreur vient d’ici.

A ma connaissance, les études prouvent que les gérant de fonds ayant comme objectif de suivre un indice, font moins globalement bien que celui-ci. Mais il ne me semble pas prouvé que les gérants de fonds flexibles/hyper-flexibles ne "soient pas fructueux".

Enfin, un investisseur particulier n’est jamais à l’abri d’un "coup de chance" (parfois réel appel à la chance, souvent travail de fond) en choisissant une entreprise en particulier, ou un secteur en particulier.

Exemple, il est probable que les performances du secteur minier seront très différentes des performances du MSCI World à moyen/long terme. Si certains se concentrent sur ce secteur, ils accroissent leurs risques mais également leur gains potentiels.

De manière générale, il ne faut pas oublier que le seul rendement, gain réinvesti n’est pas un critère suffisant pour établir la performance d’une gestion.

Ce forum en particulier rappelle qu’il faut d’abord cibler les buts, capacités et objectifs de l’investisseur avant de proposer une solution.

La vie d'un pessimiste est pavée de bonnes nouvelles…

![]() Hors ligne

Hors ligne

#4 14/01/2018 16h16

- Trahcoh

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2023

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 451

Moi je ne trouve pas le problème résolu, je ne comprends pas pourquoi beaucoup d’investisseurs, professionnels ou non, font moins bien que les indices, qui représentent une progression moyenne du marché boursier.

Bien sûr il y a des frais, mais les frais n’expliquent pas tout. Pourquoi autant de joueurs sous la moyenne, et si peu au dessus?

Time is your Friend, Impulse is your Enemy. John Bogle

![]() Hors ligne

Hors ligne

#5 14/01/2018 16h17

- skywalker31

- Membre (2014)

Top 50 Année 2022

Top 50 Portefeuille

Top 50 Invest. Exotiques

Top 50 Entreprendre

Top 50 Finance/Économie

- Réputation : 338

Assetum,

la réponse à votre question est la même que pour les excès de vitesse ou dépassements hasardeux :

- inconscience/absence de formation au risque pris (au mieux ne pas connaître les règles, souvent : ne pas chercher à les connaitre. il faut dire qu’elles sont nombreuses, et complexes. Alors se fier à la seule conclusion n’est pas toujours suffisant pour vraiment être convaincu)

- impatience (penser qu’en faisant à sa sauce, on va arriver plus vite à l’objectif) alors qu’on sait que "En Bourse, il y a deux alternatives: s’enrichir lentement ou s’appauvrir rapidement

" (W Buffet)

- présomption (la loi, ou les bonnes pratiques, c’est pour les autres alors que soi même on est plus malin donc pourquoi ne pas faire à sa manière ?)

bref c’est tout à fait humain de vouloir faire comme on l’entend sans se conformer aux règles édictées par les sachants ou par les anciens.

Une fois qu’on a compris ca, je pense que chacun a besoin d’une soupape : pour certains 10% de créativité dans le portefeuille suffiront, pour d’autres ce sera 100% ou rien, c’est fonction des trois critères précités.

bon week end.

"La bourse est le seul magasin où la plupart des clients fuient quand les prix baissent. W Buffet". Portefeuille, Blog

![]() Hors ligne

Hors ligne

#6 14/01/2018 21h08

- Assetum

- Membre (2018)

- Réputation : 9

Merci pour ces réponses intéressantes, que je synthétiserai ainsi :

1. Sur les gérants, après avoir étudié la question, mon avis est assez arrêté. Voici la façon dont je vois les choses :

- l’ensemble des gérants délivre en moyenne la performance moyenne du marché, moins les frais (dont le niveau défie parfois l’imagination)

- il y a donc continûment de meilleurs gérants, mais ce sont rarement les mêmes d’une période sur l’autre (je pourrai fournir les références, mais je ne les ai pas sous la main, il faut que je les recherche), et la performance d’un gérant à un moment donné n’est donc nullement prédictive

- les très rares gérants qui sortiraient du lot verraient, au fur et à mesure de la confirmation de leur sur-performance, leurs fonds sous gestion croître à un tel niveau d’encours, qu’ils ne pourraient plus que nécessairement se voir ramener, au mieux, à de la moyenne du marché

- les très rares gérants qui sortiraient du lot et qui limiteraient volontairement leur encours sous gestion pour préserver leur performance sont par définition et en conséquence hors de la portée du grand public que nous sommes

De mon point de vue donc, les gérants qui font modérément mieux que les indices prennent cette différence pour eux via les frais, et ceux qui font beaucoup mieux, eh bien, ça ne sera sans doute pas le cas par la suite.

Pour les non professionnels, il me semblent que les raisons sont encore plus simples : trop d’intervention, trop de frais, trop de paris concentrés (sur une action) ou hasardeux (sur un secteur) qui s’ils peuvent se révéler gagnants ponctuellement coûtent beaucoup trop sur le long terme, trop peu de diversification.

2. L’aspect humain est essentiel : c’est comme le tabac, ou les excès de vitesse, tout comportement particulier dangereux ou irrationnel n’implique pas -- malgré sa notoriété publique et les tentatives de la société pour le corriger ou le mettre en évidence -- ce comportement donc, n’implique pas nécessairement non seulement une prise de conscience, mais au-delà, n’implique pas non plus d’actions correctrices.

Je suis surpris tout de même de voir le nombre de portefeuilles échangés ici sur le forum, et probablement la sous-performance moyenne globale qui caractérise l’ensemble sur le très long-terme, et ce sans compter le temps qui y est consacré (je ne demande qu’à être contredit).

3. Dans la continuité du point précédent, il peut tout à fait s’agir d’un passe-temps, d’un hobby, d’une passion, ça me va tout à fait. C’est la soupape et la créativité évoquées plus haut par skywalker31, c’est le challenge que rappelle Neo45 (après tout, tout un tas de personnes pratique un sport par divertissement, avec une volonté de faire mieux que le club voisin, ou mieux que la moyenne, et n’y parvienne pas forcément).

De toute évidence, c’est tout de même une distraction qui coûte un peu d’argent à l’échelle d’une vie (mais moins que d’autres sans aucun doute).

En conclusion, sur cette base, plutôt un problème résolu donc ; c’est la nature humaine qui ne l’est pas (et tant mieux).

Quid de la 1ère catégorie, celle qui préfère le fonds euro et la pierre ?

![]() Hors ligne

Hors ligne

#7 14/01/2018 21h21

- Nathanair

- Membre (2015)

- Réputation : 12

Concernant Yomoni,

Vous devriez leur poser la question.

Si celui ci présente un nombre de lignes significatifs en portefeuille et qu’il arbitre mensuellement c’est tout simplement pour limiter la Perte Maximale Potentielle en cas de chute des marchés.

Alors qu’un simple tracker monde repliquera la chute des marchés.

En somme Yomoni apporte de la robustesse à votre portefeuille en le diversifiant.

Après avoir lu le livre de notre hôte j’ai commencé par constituer un portefeuille de titres vifs et dans un second temps j’ai vendu mes actions pour acquérir des ETF via Yomoni et Wesave (PEA et Assurance Vie).

Donc effectivement pour moi il s’agit d’un problème résolu,. Warren Buffet le confirme lui même en parlant des trackers.

![]() Hors ligne

Hors ligne

#8 14/01/2018 22h00

- Samuel222

- Membre (2016)

Top 50 Banque/Fiscalité - Réputation : 95

Nathan,

Comment s’y prennent-ils pour limiter le potentiel de chute ? Je ne suis pas convaincu.

![]() Hors ligne

Hors ligne

#9 14/01/2018 22h15

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

Dans un monde fait de 90% de gérant, en prenant un tracker vous aurez la même performances en économisant les frais.

Si maintenant 90% des investisseurs prennent des trackers, alors les 10% de gérant auront théoriquement une plus grande capacité de surperformer le marché…

![]() Hors ligne

Hors ligne

#10 14/01/2018 22h26

- Neo45

- Membre (2016)

Top 20 Portefeuille

Top 50 Invest. Exotiques - Réputation : 534

Assetum a écrit :

cest le challenge que rappelle Neo45 (après tout, tout un tas de personnes pratique un sport par divertissement, avec une volonté de faire mieux que le club voisin, ou mieux que la moyenne, et ny parvienne pas forcément).

Non, la volonté n’est pas forcément de faire mieux que le club / investisseur voisin. Le challenge est plus personnel. Ce n’est pas une compétition.

De même, investir n’est pas un divertissement en soit. C’est quelque chose de très sérieux. L’idéal étant quand même de prendre plaisir à gérer ses investissements.

De toute évidence, cest tout de même une distraction qui coûte un peu dargent à léchelle dune vie (mais moins que dautres sans aucun doute).

Une distraction peut être quelque chose de sérieux et de rentable. En quoi investir soi-même coûte-t-il forcément de l’argent ? Cela permet par exemple d’éviter les "frais de gestion" des fonds de gestion / ETF.

De plus, même en sous-performant le marché, un investisseur qui réalisera ne serait-ce que quelque pourcent de rendement annuel n’aura rien perdu… Au pire il aura moins gagné, mais ce n’est pas une catastrophe.

Pour certain le but (tout à fait louable et pas plus ridicule que n’importe quel autre objectif) est simplement de faire mieux que qu’un banale livret, ou qu’une AV… Même si le résultat final est inférieur à la performance du marché, quelle importance ?

Je pense qu’il vaut mieux suivre son propre style plutôt que de se forcer à faire différemment de ce qui nous convient réellement.

le Petit Actionnaire - Suivi de mes investissements dans les dividendes et Éducation financière.

![]() Hors ligne

Hors ligne

1 2 #11 14/01/2018 22h35

1 2 #11 14/01/2018 22h35

- lopazz

- Membre (2012)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 5 Portefeuille

Top 50 Expatriation

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 20 SIIC/REIT

- Réputation : 1134

- Hall of Fame

“INTJ”

C’est une question que je me suis également posée, et à laquelle je n’ai pas encore véritablement trouvé de réponse. Je propose modestement quelques pistes de réflexion :

- Je pars du principe que vous évoquez une allocation qui reposerait uniquement sur un ETF MSCI WORLD, qui est l’un des supports les plus accessibles et sûrement le plus naturel dans le cadre d’une allocation mono-support. L’investisseur particulier, même s’il ne dispose que d’un faible niveau de connaissances, aura vite fait de comparer les ratios les plus élémentaires des composants de cet indice (P/E, P/B) à ceux d’autres grands indices qui "ratissent large" eux aussi comme le MSCI Emerging Markets par exemple, ou bien des ETF géographiques, ou encore des ETF Smart Beta. Cet investisseur potentiel se rendra vite compte du niveau historiquement élevé des valorisations actuelles d’un MSCI WORLD (et a fortiori de ses composants américaines), la tentation sera donc grande de chercher des alternatives moins bien valorisées par le marché (à tort ou à raison), ne serait-ce que pour une partie du portefeuille. Le MSCI WORLD DIVERSIFIED MULTI-FACTOR me parait une alternative intéressante au MSCI WORLD, par exemple.

- Il y a un nombre important d’investisseurs particuliers qui préfèrent investir sur des titres vifs plutôt que des ETF, tout en veillant à être suffisamment diversifié pour réduire le risque spécifique. Bien que la raison avancée soit souvent peu rationnelle ("les ETF sont des boîtes noires", "je préfère être directement copropriétaire des entreprises en portefeuille", "je veux toucher mes dividendes en cash") mon avis est que l’un n’empêche pas l’autre, à condition de le faire pour une bonne raison. Remplacer les ETF par des titres vifs pour chercher à obtenir le rendement du marché, c’est une complication qui me semble bien inutile. Sélectionner des titres vifs sur la base d’une analyse et d’une conviction, c’est un pari spéculatif qui a tout à fait sa place dans une allocation équilibrée, quel qu’en soit l’objectif (chercher une plus-value, obtenir un rendement sur dividendes supérieur à celui du marché en agrégat, etc.) à condition de sélectionner suffisamment de titres pour diluer le risque spécifique, aucune boîte n’étant à l’abri d’une fraude comptable.

- Statistiquement, vous le savez, l’idéal est de rentrer en une fois dans le marché global, d’être investi à 100%, et d’attendre. En pratique, c’est extrêmement compliqué pour la simple et bonne raison qu’il est très difficile de ne rien faire. L’investissement est l’une des rares disciplines (sinon la seule) où le pratiquant met le plus de chances de son côté en ne faisant strictement rien : il semblerait que le cerveau humain (dont le mien) ait beaucoup de mal à intégrer cette conclusion, la faute à de nombreux biais notamment celui de la confiance en soi.

A titre personnel, étant donné que sur les marchés financiers le seul "free lunch" soit la diversification (l’élimination de ce risque spécifique qui brûle souvent celui qui ne s’en protège pas suffisamment, vous trouverez de nombreux exemples autres que le mien sur ce forum), j’applique ce principe à chaque investissement que je fais. On pourrait même aller plus loin en se posant la question de ce qu’il se passera pour les détenteurs d’ETF WORLD en cas de crise financière globale comme en 2009, quand tout le monde vendra ses parts à tour de bras et qu’il n’y aura pas d’acheteurs en face : ce risque à lui seul ne mérite pas une diversification sur d’autres supports ou catégories d’actifs ? Que se passerait-il si l’émetteur faisait faillite ? Ou une fraude comptable ?

Je suis également persuadé que certains investissements ciblés (un ETF de tel pays, de telle zone, ou de tel compartiment du marché, small cap par exemple, ou encore une combinaison de tels ou tels facteurs "Smart Beta") procurent dans la durée un rendement systématiquement supérieur à celui d’un ETF WORLD, à condition d’accepter une volatilité supérieure elle aussi, et de diversifier également ces investissements plus ciblés.

Si en théorie, l’allocation 100% ETF WORLD est la plus efficace, celle-ci ne peut être appliquée à partir d’un certain niveau de patrimoine. En poussant un peu le concept : si votre patrimoine global s’élève, disons, à 3M, imagineriez-vous n’avoir qu’un compte courant pour vos besoins quotidiens, un livret pour votre épargne de précaution, et une ligne de 3M d’un ETF WORLD ? Non ? Moi non plus. Alors, pourquoi ne pas appliquer ce principe de saine diversification même à un patrimoine plus modeste ?

La conclusion à laquelle je suis arrivé, c’est de segmenter mon patrimoine en plusieurs compartiments, un cur de patrimoine orienté long-terme (ETF grands indices, dont une partie en smart beta pourquoi pas, immobilier physique), un compartiment orienté rendement (fixed income, foncières cotées), et une poche spéculation (panier de titres vifs), en évitant systématiquement la concentration (il n’y a que 2 entreprises qui dépassent 1% de mon patrimoine net, ce sont des foncières qui possèdent un portefeuille hyper diversifié). La problématique de concentration se pose toutefois sur l’immobilier physique et c’est une des nombreuses réflexions que je dois mener en ce début 2018.

![]() Hors ligne

Hors ligne

#12 14/01/2018 22h38

- dangarcia

- Membre (2015)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 50 Expatriation

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 20 Crypto-actifs

Top 20 Finance/Économie

Top 50 Immobilier locatif - Réputation : 599

Assetum a écrit :

1. Soit les gens ne le savent pas, ou n’y croient pas, et ils préfèrent massivement des alternatives traditionnelles bien connues

Vous semblez croire que "les gens" sont rationnels. Rien n’est moins vrai. On a tous, tous les jours, un ou des comportements non rationnels. C’est vrai en investissement comme dans n’importe quel autre aspect de la vie courante.

![]() Hors ligne

Hors ligne

#13 14/01/2018 23h15

Votre questionnement est intéressant.

En fait, les marchés financiers reflètent juste surtout l’immense diversité et complexité de ce qui les compose et ceux qui les fréquentent.

N’ayant que quelques années d’expérience, mon sentiment est qu’en fait, le plus difficile est de parvenir à devenir de plus en plus simple dans son approche, et de ne pas se perdre dans des stratégies excessivement complexes. Et aussi d’apprendre à cesser de surintervenir.

Ce qui est effectivement intéressant, c’est que nous avons une notion du risque biaisée culturellement, et moi ça m’étonne encore plus que des gens ne veuillent pas investir en bourse, mais uniquement en AV ou dans la pierre, et seront prèts à acheter du bitcoin.

En fait il y a surtout un gros défaut d’éducation et de formation, plus je me forme et apprends, plus je me sens conscient de ce que je fais quand j’investis quelque part, et je différencie clairement une spéculation aveugle d’un investissement soigneusement pensé.

Après je pense que le secret de la réussite consiste en une vision à long terme, et aussi une diversification de ses avoirs, que ce soit en termes d’actifs, et aussi en terme géographiques.

Je crois aussi qu’une rentrée en une seule fois sur les marchés et à 100% est justement plus risqué.

C’est ce que j’ai fait en Juin 2007, et heureusement que ce n’était pas à 100%!

C’est pour cela que je crois bien plus à l’investissement progressif: c’est psychologiquement bien plus gérable, et la diversification aussi.

A la fin, il y a à mes yeux une réponse par personne: tout cela dépend réellement de la situation de chacun, qui est toujours une conjonction singulière de facteurs personnels qu’on ne peut généraliser.

![]() Hors ligne

Hors ligne

#14 15/01/2018 00h21

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Je ne suis pas d’accord Assetum sur pas mal de points. En particulier :

- Chaque investisseur a ses objectifs, ses besoins, en fonction de sa situation, et ce ne sera pas toujours "copier l’indice monde" (les indices mesurent l’évolution moyenne de panier de titres, les objectifs d’un investisseur sont à chercher dans sa vie). En tout cas, moi, mon objectif n’est pas de "faire tel indice", mais d’avoir les moyens de financer ce que je veux financer.

- Déduire du fait que l’ensemble des gérant sous-performent les indices, d’environ le montant de leurs frais, qu’il faut uniquement investir sur les indices (qui d’ailleurs sont eux aussi un choix de répartition de portefeuille) me semble une erreur de raisonnement. Par ailleurs, imaginer la situation où 99% des flux seraient investis en ETF : quelle serait alors la validité des cours des titres sur lesquels ces ETF se basent ?

- Certains gérants font mieux que d’autres, et de manière durable : il n’y a qu’à voire l’analyse des rendements obtenus par (un des rares "univers" où les informations sont bien accessibles) les universités américaines sur leurs dotations en capital (cf. pages 714-723 du livre Le capital au 21e siècle, et si on ne veux qu’un court résumé son tableau 12.2) pour constater qu’on semble obtenir un meilleur rendement en gérant un plus gros capital).

- En terme d’investissement financier, ceux qui pensent savoir "qu’il est évident que

" sont souvent dans l’erreur, et mieux vaut rester modeste dans ses certitudes.

- Si l’investissement financier était un "problème résolu", pourquoi autant de monde feraient autant d’études diverses et variées sur ce sujet ?

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

3 #15 15/01/2018 01h02

- vauban

- Membre (2013)

Top 50 Dvpt perso.

Top 20 Vivre rentier

- Réputation : 274

Bonjour Assetum,

Merci pour votre question intéressante et un peu provocatrice.

L’investissement - Divergence prix / valeur

De mon point de vue (c’est à dire celui d’un investisseur actions valeur faisant du stock-picking), l’investissement consiste à identifier une divergence prix / valeur à l’avantage de l’investisseur.

Pour être caricatural, quand vous achetez un ETF, vous achetez certes un actif à un prix mais calculez-vous la valeur de ce que vous achetez ?

Il ne suffit pas d’acheter toutes les compagnies du monde entier, qui sont grosses, stables, fiables, et qui se regroupent sans aucune difficulté dans un fonds indiciel liquide, très peu coûteux, générique, comme vous l’écriviez. Il faut que le prix de ce que vous achetez soit (très) inférieur à sa valeur. Vous pouvez surpayer un diamant. Vous pouvez également sous-payer un vulgaire bout de bois. Si vous multipliez les opérations d’achat/vente de diamants surcotés (qui ont objectivement une valeur plus élevée que de vulgaires bouts de bois), votre patrimoine va se réduire. Si, à l’inverse, vous multipliez les opérations d’achat/vente de vulgaires bouts de bois sous-cotés, votre patrimoine va croître.

En conclusion, acheter un bien intrinsèquement de qualité n’est pas la garantie d’un bon investissement car l’acheteur peut acquérir ce bien à un prix très supérieur à sa valeur objective, certes élevée.

Bien entendu, il est théoriquement possible d’estimer une valeur d’un ETF (en estimant la valeur de chacune des entreprises constituant cet ETF et en utilisant la même pondération que celle utilisée pour leur prix dans l’indice pour ensuite calculer une divergance prix / valeur). Mais quel investisseur individuel en ETF calcule une estimation de cette valeur en pratique ?

Assetum a écrit :

Les fonds indiciels fonctionnent, cela se sait, et cela est confirmé jour après jour à travers leur domination sur les flux globaux.

Raisonnons à nouveau du point de vue de la divergence prix / valeur pour réfuter cette assertion. En admettant que l’investissement en ETF devienne de plus en plus populaire (ce que je ne discute pas), mécaniquement, les flux de capitaux arrosant ces actions feraient monter leur prix, à valeur constante. Il viendrait donc un moment (peut-être déjà survenu) où le prix serait supérieur à la valeur et où il ne serait plus pertinent d’investir. Si tout le monde achète selon la même approche, la divergence prix / valeur se résorbe et in fine se retourne au désavantage de l’investisseur. Donc, je me méfierais des arguments "ça fonctionne", "cette méthode domine les flux globaux", etc

non pas que je doute des performances passées mais que je m’interroge sur les performances futures pour les raisons évoquées.

Stock picking

Faire du stock picking permet potentiellement d’effectuer ce calcul de divergence prix / valeur sur base d’actions individuelles. Le stock picking me semble également permettre d’accéder à des entreprises qui passent sous le radar des investisseurs institutionnels.

De mon point de vue, faire du stock picking n’empêche pas non plus une saine diversification:

1/ du risque du point de vue du money management

2/ sectorielle, géographique, etc

Big caps

Comme je l’ai montré plus haut, acheter une entreprise rassurante (Big cap dont le nom est connu et qui a une forte valeur intrinsèque) n’est pas gage d’un bon investissement (syndrome du diamant surpayé). Par ailleurs, les Big caps ont également leurs inconvénients:

1/ La concurrence sur ce marché est plus féroce que sur celui des smalls/mids, pour lesquelles l’investisseur est confronté à d’autres investisseurs individuels.

2/ En admettant que la valeur d’une entreprise est directement proportionnelle à sa taille (ce qui est faux mais permet de faire émerger un problème des Big caps), laquelle de ces entreprises aura-t-elle la probabilité la plus élevée de doubler de taille/valeur ? Une small/mid ou une Big cap ?

3/ Plus faible adaptabilité des Big caps. On ne manuvre pas une frégate comme un paquebot.

Fonds monétaires

Je vous rejoins sur le fait qu’un fond monétaire n’est généralement pas une alternative pertinente. Quand des particuliers non avertis achètent des fonds monétaires, ils ont l’impression de se prémunir contre une perte en capital, ce qui peut être faux, du fait de l’inflation. Par ailleurs, le coût d’opportunité par rapport à d’autres supports d’investissement dont l’espérance mathématique est supérieure peut s’avérer dramatique.

Cela dit, pour l’investisseur averti, créer une poche de liquidité quand les marchés sont à des niveaux élevés dans l’optique d’acheter pendant les soldes (i.e. pendant un krach, quand les prix sont bas) ne me semble pas une aberration bien que cette approche s’apparente à du market timing, qui est controversé.

Gérants de fonds

Je vous rejoins sur le fait que, de manière générale, en moyenne, les gérants de fonds sous-performent par rapport à l’indice de référence. Ils doivent faire face à des contraintes qui ne sont pas celles de l’investisseur individuel (univers d’investissement réduit du fait de la profondeur de marché et des contraintes réglementaires ou spécifiques au fond, sorties de capitaux des clients en période de krach et afflux de capitaux en période euphorique). Par ailleurs, l’intérêt du gérant n’est pas nécessairement aligné à celui de l’actionnaire. De plus, pour l’investisseur dans un fond, il y a des coûts (droits d’entrée, rémunération à la performance, etc

).

Cela dit, il existe des gérants objectivement excellents. Par exemple, j’ai été frappé de retrouver de manière récurrente plusieurs fonds au capital des entreprises dont j’étais actionnaire (Bestinver du temps de Francisco Garcia Paramés, Financière de l’échiquier, Amiral Gestion). Si je souhaitais opter pour une approche "lazy" (sans connotation négative), dans l’optique de déléguer les décisions d’investissement à un tiers, je regarderais du côté des fonds qui sont au capital des entreprises dont je suis moi-même actionnaire.

Si vous appréciez Warren Buffett et pensez qu’il peut battre le marché, pourquoi ne pas acheter Berkshire Hathaway plutôt qu’un ETF / Yomoni, pour pousser votre raisonnement jusqu’au bout ?

Enfin, les investisseurs individuels ont un univers d’investissement beaucoup plus large que celui des investisseurs institutionnels. Je ne pense pas qu’il soit possible de conclure que la sous-performance des gérants professionnels devrait invalider la pertinence potentielle d’un investissement en titres vifs par un investisseur individuel. Je pense qu’un investisseur individuel doit comprendre grosso modo ce dans quoi il investit, d’un point de vue financier, et prendre une marge de sécurité pour se prémunir du risque. Et le stock-picking permet justement cela, en particulier, plutôt que de faire aveuglément confiance à un professionnel (investissement dans un fond), en n’effectuant pas soi-même le cur du travail de l’investisseur en le déléguant à un tiers, ou en "investissant" dans un ETF sans calculer sa valeur.

Yomoni

Je ne pense pas qu’une personne de votre groupe 1 ait nécessairement intérêt à passer chez Yomoni ou à acheter un ETF. Tout dépend de sa capacité à identifier des divergences prix / valeur et à supporter psychologiquement la volatilité. Hors problématique de volatilité, j’aurais pour ma part tendance à dire qu’une personne investissant son argent en fond monétaire a intérêt à acheter un ETF en creux de krach mais je pense précisément qu’en moyenne, ces personnes auront tendance à acheter après plusieurs années de hausse (maintenant) plutôt qu’après 18 mois de baisse (début 2009), par exemple.

Immobilier

L’immobilier me semble pour ma part avoir des avantages que vous n’avez pas soulevés: l’effet de levier direct qu’il est possible d’obtenir dans des conditions de crédit avantageuses d’une part et, d’autre part, le niveau de levier raisonnable qu’il est possible d’obtenir sur ce support, plus élevé que sur les actions (un levier x 1.25 me semble être le maximum acceptable pour des actions alors qu’un levier x 2 me semble tout à fait possible pour de l’immobilier résidentiel locatif physique acheté dans de bonnes conditions).

De mon côté, l’immobilier me semble complémentaire à l’investissement en actions et non opposé, du fait du levier du crédit. Il ne me semble donc pas nécessairement pertinent de dire qu’une personne qui fait de l’immobilier aurait intérêt à prendre un ETF ou un compte Yomoni à la place car c’est un peu comparer une poire à une citrouille, même si je préfère intrinsèquement à titre personnel l’investissement en actions à l’investissement immobilier.

Conclusions

J’espère avoir donné un autre éclairage montrant que l’investissement direct en titres vifs n’est pas nécessairement l’aberration que vous semblez y voir et qu’elle peut être pertinente, au-delà des questions d’ego ou de casino, à commencer par la possibilité d’identifier et de constater par soi-même des divergences prix / valeur, au cur de la problématique de l’investissement, quel que soit le support (fond, ETF, titres vifs et d’ailleurs immobilier), qui me semble-t-il est le point déterminant qui vous a échappé pour répondre à votre question initiale. Bien sûr, cela nécessite un travail de fond. Plusieurs membres du forum ont des stratégies de stock-picking diversifiées de smalls / mids qui n’ont pas une performance si mauvaise. À confirmer dans la durée.

Par ailleurs, je ne suis pas convaincu qu’un ETF soit actuellement la meilleure approche pour l’investisseur débutant. Peut-être vaut-il mieux opter pour un fond en euros et attendre un creux de krach pour déployer son capital et l’investir en actions à ce moment-là, ce qui permet de démarrer dans de bonnes conditions. Mais cela ne signifie bien entendu pas que j’entrevois un krach imminent (si le niveau des marchés me semble élevé, j’y trouve encore des opportunités et les taux d’intérêt sont bas).

Il me semble que le meilleur moyen de transférer de l’argent dans le futur dans une optique d’investissement est d’acheter deux euros pour un euro. Mais la méthode que vous proposez ne se place pas dans cette optique même si elle n’est pas nécessairement en contradiction avec cette idée, par exemple si le prix des ETF est inférieur à leur valeur, ce qui reste à prouver (en tous cas, ce n’est pas nécessairement le cas à tout moment).

Bien entendu, il ne s’agit que de mon opinion personnelle sur la question, que je ne prétends pas a priori meilleure qu’une autre et que je ne souhaite imposer à personne.

Cordialement,

Vauban

Dernière modification par vauban (04/03/2018 21h17)

"Price is what you pay. Value is what you get.", Warren Buffett

![]() Hors ligne

Hors ligne

1 #16 15/01/2018 04h08

- Scipion8

- Membre (2017)

- Réputation : 2535

Merci Assetum pour ce débat intéressant. Je suis largement d’accord avec certaines réponses qui vous ont été faites, notamment par Vauban et Lopazz.

Quelques réflexions supplémentaires :

1) A mon sens, le choix d’une stratégie d’investissement est avant tout une question d’avantages comparatifs. En tant qu’investisseur individuel quels sont mes avantages et désavantages comparatifs par rapport au marché dans son ensemble ? En prenant mon cas personnel :

- Par mon activité professionnelle je connais assez bien le secteur bancaire : peut-être pourrais-je profiter un jour de cette compétence spécifique (d’autres ici se spécialisent sur les minières, par exemple, tirant parti d’une expertise professionnelle).

- Je commence aussi par mon activité professionnelle à développer une connaissance de certains marchés émergents en Afrique et en Asie.

- J’ai eu une petite expérience professionnelle comme analyste junior en M&A, j’aime bien regarder les bilans des entreprises, sans pour autant être un pro de l’évaluation.

- En tant qu’investisseur individuel, je n’ai pas les contraintes et limites temporelles d’un gérant de fonds : comme mentionné par Vauban, je peux investir dans des micro caps inaccessibles pour la plupart des gérants ; par ailleurs, je peux attendre 1 an, 5 ans, voire plus avec un investissement dans une entreprise sans que le cours décolle (alors que le manager et/ou les clients d’un gérant s’impatienteront dans cette configuration, poussant le gérant à couper sa position prématurément).

- En revanche, je suis sans doute (beaucoup ?) moins compétent qu’un gérant professionnel pour anticiper et gérer les fluctuations des marchés.

- En outre, étant petit investisseur débutant, je suis sans doute inconsciemment victime de multiples biais psychologiques.

A partir de cette analyse de mes avantages et désavantages comparatifs, j’en déduis une stratégie d’investissement :

- Sous-pondération des actions bancaires et priorité aux banques de détail (bon, je souffre un peu du syndrome du Docteur Knock, ma spécialité ce sont les banques en difficulté, donc je vois des malades potentiels partout).

- Pas encore d’investissement en titres vifs dans des pays émergents, mais j’y travaille.

- Sur-pondération des small / micro caps (dont certaines passent sous les radars de la plupart des gérants), sur la base d’une analyse fondamentale (superficielle, je l’admets).

- Investissement graduel de mes liquidités, de façon "automatique" pour éliminer les risques du market timing (désavantage comparatif pour moi) et neutraliser en partie les biais psychologiques.

- Grande diversification pour atténuer les biais psychologiques (donc les erreurs) liés à des gains ou pertes latents importants sur un titre vif particulier.

Bien sûr, pour évaluer la pertinence de cette approche il faudra comparer sur longue période ses résultats par rapport (par exemple) à un ETF World, mais je suis convaincu que (1) si l’analyse de mes avantages / désavantages comparatifs est correcte (ce qui n’est pas évident) et (2) si leur transcription en stratégie d’investissement est pertinente (ce qui l’est encore moins), il doit être possible de battre le marché.

2) Ce que vous considérez, Assetum, comme une perte de temps (ou à la rigueur, comme une distraction), je le vois plutôt comme un "investissement" personnel de formation / éducation. Je pense que 100% des investisseurs vraiment performants sur longue période ont bien dû commencer par cette période d’auto-formation : se renseigner sur les entreprises, construire des screeners, éplucher des bilans, essayer d’évaluer des entreprises

Rien ne dit que cette auto-formation débouchera sur un succès comme investisseur : peut-être arriverai-je à la conclusion que je n’ai que des désavantages comparatifs par rapport au marché, qui ne sauraient être résorbés par mon effort de formation, et qu’il vaut mieux pour moi un ETF World.

Mais en tout cas je me serai donné la chance d’essayer - et je pense que la construction d’un patrimoine conséquent par l’investissement passe nécessairement par cette étape (je ne parle pas que des actions, hein, on peut aussi se former sur l’immobilier, comme éloquemment démontré par de multiples exemples sur ce forum, ou sur d’autres classes d’actifs).

[Je passe sur les bienfaits psychologiques de la formation / l’éducation : à mon sens, quand on cesse d’apprendre, c’est le début de la mort.]

3) Sur la distribution des gagnants / perdants par rapport au marché : je ne suis pas très sûr de la pertinence des statistiques souvent mentionnées (du type "90% qui sous-performent par rapport aux indices", etc.). Mais ça ne me surprendrait pas qu’il y ait effectivement beaucoup plus de "perdants" (sous-performance) que de "gagnants" (sur-performance), aussi bien parmi les fonds que parmi les investisseurs individuels (de façon sans doute encore plus marquée).

On retrouve cette asymétrie entre nombre de gagnants et de perdants dans la plupart des marchés (par exemple sur le marché des changes). Elle s’explique à mon sens par le fait que certains investisseurs sont gagnants de façon "structurelle", et qu’ils "captent" une proportion importante de la performance globale, au détriment de la multitude des autres "joueurs". Différents facteurs expliquent sans doute cela :

(a) l’effort de formation et l’expérience doivent permettre (a priori) une amélioration progressive de la performance, l’investisseur / le gérant renforçant graduellement ses avantages comparatifs par rapport au marché (avec l’expérience il doit mieux se connaître, notamment ses biais psychologiques) ;

(b) sur certains marchés, la taille est critique, car elle permet d’accumuler de l’information : par exemple le segment du marché des changes EUR/CHF est largement dominé par 2 banques, qui par leurs flux importants accumulent de l’information sur leurs contreparties et captent l’essentiel des gains au détriment des autres [dont moi, quand j’étais petit trader sur ce marché :-( ]. A priori, le marché actions est beaucoup moins oligopolistique, donc ce 2e facteur doit être moins pertinent pour les actions.

Personnellement, comme investisseur débutant sur les actions, je m’intéresse particulièrement, sur ce forum, aux investisseurs avec de "la bouteille", car je peux apprendre d’eux et réduire mon désavantage lié au facteur (a).

4) Je pense qu’il ne faut jamais oublier les caractéristiques fondamentales des actifs dans lesquels on investit :

- les actifs sous-jacents des fonds sont des obligations d’Etat : on les perçoit communément comme les actifs les moins risqués. Mais en réfléchissant 2 secondes, il s’agit de créances sur des entités ayant le monopole de la violence légitime sur leurs citoyens. Bien sûr, nous vivons dans des démocraties, avec des Etats bienveillants. Mais on voit bien qu’il y a un risque politique majeur sur ces actifs, si on considère un horizon très long. En fait, sur une période de disons 50 ans, les investisseurs obligataires de la plupart des pays ont traversé des périodes très difficiles - soit (rarement) par une expropriation de fait par une décision politique de défaut (ou Private Sector Involvement, comme dit si diplomatiquement en Grèce), soit (plus communément) par une période d’inflation élevée permettant de réduire le poids de la dette d’Etat (par exemple au Royaume-Uni après la Seconde Guerre Mondiale). Même des Etats bienveillants peuvent de fait exproprier leurs créditeurs, de façon "silencieuse" par l’inflation (même si l’indépendance et le mandat des banques centrales sont des protections contre cette tentation).

- en revanche, une action (titre vif) est un titre de propriété, donc un actif réel relativement protégé contre le risque inflationniste. Bien sûr, en investissant sur des titres vifs, je m’expose à un risque de marché, et je peux me planter sur mes choix d’entreprises, mais personnellement sur le long terme, je préfère ça plutôt que de m’exposer au risque de démagogues arrivant au pouvoir dans notre beau pays et décidant d’"effacer" la dette d’Etat pour faire plaisir à leur électorat. (Bien sûr, il y a quand même aussi un risque d’expropriation pour les actions, par exemple en cas de nationalisation.)

- comme évaluer le risque des ETFs dans ce contexte ? A priori, c’est le même risque que sur les actions, mais (outre la quasi impossibilité d’évaluer la valeur d’un ETF par rapport à son prix) je suis freiné dans mon investissement dans les ETFs par le fait qu’ils n’ont pour l’instant pas été testés dans une configuration de crise majeure (je parle d’un scénario d’effondrement du système bancaire, guerre, etc.). J’essaie de me placer dans une perspective d’investisseur à très long terme et je souhaite pouvoir évaluer de façon assez sûre les risques des différents actifs dans des scénarios extrêmes : ça me conduit à favoriser des actifs plain vanilla, testés plusieurs fois dans de telles configurations - les titres vifs.

Au final, l’investissement en ETF me semble très pertinent, mais uniquement si cela correspond à une analyse des avantages / désavantages comparatifs de l’investisseur concerné, et avec un niveau suffisant de diversification entre classes d’actifs. Mais je reste convaincu que beaucoup d’investisseurs individuels peuvent trouver leur bonheur (formation + performance) dans un investissement raisonné en titres vifs.

Dernière modification par Scipion8 (15/01/2018 04h59)

![]() Hors ligne

Hors ligne

#17 15/01/2018 05h52

- Surin

- Membre (2015)

Top 10 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 50 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1431

- Hall of Fame

Voici une question qui aura soulevé un débat fort intéressant avec des intervenants prenant la peine de développer leur vision de l’investissement.

Pour en revenir à la question de base de Assetum, j’attendais qu’un intervenant le signale mais il y a un point que l’on ne peut pas occulter ou négliger: prenons pour exemple au hasard un investisseur qui vit en zone euro et a revenus et dépenses essentiellement en zone euro, ce qui doit représenter la majorité de ce forum, s’il investit dans un ETF monde, il sera tributaire des variations de l’euro par rapport au panier de devises constituant l’ETF.

Trop de personnes sur ce forum n’en prennent pas conscience. Aujourd’hui avec un euro à 1,2$ on peut considérer que l’équilibre est revenu mais ceux qui ont investi dans un tracker monde quand l’euro était inférieur à 1,10$ ont finalement perdu malgré que l’indice soit monté. Certains diront que l’ont peut choisir un ETF monde libellé en euro mais il y a bien un risque de change à un moment qui fera perdre de la valeur à l’indice si l’euro perd de la valeur. Je suis certain que beaucoup d’investisseurs qui le font dans une devise différente de l’euro ne se couvrent pas contre le risque de change, c’est une erreur fondamentale à mes yeux.

Cela remet en question la vision trompeuse à sa base qu’a Assetum. A trop vouloir simplifier, on en oublie un point essentiel.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

1 #18 24/01/2018 20h09

- lopazz

- Membre (2012)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 5 Portefeuille

Top 50 Expatriation

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 20 SIIC/REIT - Réputation : 1134

- Hall of Fame

“INTJ”

Surin,

Très juste, mais il existe effectivement des produits indiciels iShares qui permettent d’investir sur le MSCI WORLD (avec ou sans facteurs "smart beta") de façon non hedgée ou hedgée : dans ce dernier cas l’exposition non-EUR est couverte du risque devise sur la base d’un hedging mensuel.

Autre chose : les nombreuses études sur le sujet indiquent que sur une longue période, les variations des devises majeures ont tendance à s’annuler entre elles.

Pour ma part, je préfère investir à 50% hedgé et 50% non-hedgé sur le MSCI WORLD. C’est très facile et peu coûteux.

![]() Hors ligne

Hors ligne

1 #19 24/01/2018 20h28

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité

- Réputation : 651

- Hall of Fame

@Surin

umh … je l’ai déjà écrit plusieurs fois … mais bon. L’investissement en devise non couvert n’augmente pas la volatilité…. surtout à long terme. On peut toujours citer des anecdotes de gens qui s’y sont mal pris, mais il suffit de regarder les chiffres.

Quelques exemples de volatilité sur 10 ans :

- MSCI Zone euro : 18%

- MSCI World non couvert : 13,2%

- MSCI World couvert en euro : 14,6%

Je ne pense pas que ce soit une erreur fondamentale de se couvrir contre le change, mais c’est assez inutile quand on a un portefeuille diversifié.

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#20 25/01/2018 02h23

- Surin

- Membre (2015)

Top 10 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 50 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1431

- Hall of Fame

Vous ne me convainquez ni l’un, ni l’autre.

Lopazz: la couverture au moins partielle serait la panacée. Puis finalement vous semblez d’accord avec Fructif que sur une longue période cela n’a pas tant d’influence. De tout façon combien d’investisseurs débutants en tiennent compte?

Fructif: Ok sur un tracker monde et sur le long terme, d’où l’intérêt tout de même du point d’entrée. Vous conviendrez que l’euro est revenu à un niveau relativement normal voire haut alors qu’il a été bas durant près de 3 ans et était haut des années avant.

Ceux qui investissent régulièrement sur un tracker monde vont finir par voir cet effet de change annulé comme vous dîtes. Tous les autres, qui ont commencé par une forte somme alors que l’euro était bas ou n’ont pas diversifié et pris des valeurs cotée en CAD ou USD se prennent une variation de change qui leur coute des points. Mais c’est hors-sujet je le reconnais puisqu’on parle du tracker monde, cela plaide d’ailleurs en sa faveur si l’on investit hors zone euro et aujourd’hui alors que l’euro n’est plus artificiellement bas cela se défend.

Je maintiens que ce critère a son importance et que beaucoup d’investisseurs le balaient en estimant que non, volontairement et dans ce cas ils l’assument ou par ignorance et dans ce cas c’est une erreur, je souhaite simplement que ceux-ci le fassent en pleine conscience.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#21 25/01/2018 04h01

- Treffon

- Membre (2016)

Top 50 Finance/Économie - Réputation : 152

Bonsoir,

Par rapport au message initial d’Assetum,

- il y a un effet "hobby" dans stock picking, ca peut amuser d’éplucher des rapports et de se former à la compta/l’évaluation d’entreprises, et ca coûte moins cher que le golf.

-

Assetum a écrit :

Il suffit de voir ici lénergie et le temps passés à la présentation et au suivi de différents portefeuilles sur ce forum : pourquoi ses membres, en général intelligents et avisés, persistent-ils à croire quils parviendront, avec des moyens rudimentaires (basiquement, tableurs et informations génériques publiques au mieux) et en un temps disponible très limité, à être meilleurs que des gérants professionnels qui eux-mêmes peinent à convaincre désormais ?

C’est effectivement incompréhensible, surtout quand on voit l’efficacité des meilleurs hedge funds (medaillon fund par ex).

C’est dû je pense à :

o La surconfiance

o Le manque de formation scientifique (la difficulté de dépasser le bon sens, de ne pas faire confiance à son intuition mais à sa reflexion)

o l’effet de groupe

- Par contre, personnellement je suis convaincu de l’EMH (Efficient Market Hypothesis) au niveau local, c’est à dire dans un marché donné, mais moins au niveau macro : arbitrage entre les différentes classes d’actifs.

Je pense que les professionnels n’ont pas suffisamment la main pour arbitrer entre immobilier et actions par ex.

C’est par ex l’avis de Paul Samuelson (prix nobel) :

"It has been argued that the stock market is "micro efficient" but not "macro efficient". The main proponent of this view was Samuelson, who asserted that the EMH is much better suited for individual stocks than it is for the aggregate stock marke"

Je pense que par ex entre les zones géographiques, l’arbitrage est plus difficile : par ex le PEA ne permet que d’investir en zone euro (avant, maintenant on a les ETFs synthetiques). Un gérant d’un fonds PEA ne peut pas arbitrer US vs Europe.

Personnellement, je ne fais donc que de l’arbitrage entre grandes regions et classes d’actifs.

Cependant, ce n’est pas quelque chose que je conseille, et un ETF world est effectivement mieux adapté.

C’est mon hobby à moi ![]()

GBL a écrit :

- Certains gérants font mieux que dautres, et de manière durable : il ny a quà voire lanalyse des rendements obtenus par (un des rares "univers" où les informations sont bien accessibles) les universités américaines sur leurs dotations en capital (cf. pages 714-723 du livre Le capital au 21e siècle, et si on ne veux quun court résumé son tableau 12.2) pour constater quon semble obtenir un meilleur rendement en gérant un plus gros capital).

Ce n’est pas la performance ajustée du risque (sharpe), non ?

Il est "facile" d’ajouter du levier ou de prendre des actifs un peu plus risqués (private equity) pour obtenir un meilleur retour.

Ensuite, je voudrais aborder un effet qui est souvent négligé, car il est négligeable à l’heure actuelle.

De nombreuses personnes, notamment les partisans de l’investissement passifs (dont je fais partie), vont dire :

William Sharpe a écrit :

The Law of Conservation of Alpha: Before fees, the average performance of the investors that make up the active segment of a market will always equal the average performance of the investors that make up the passive segment.

Cependant, ce n’est pas vrai. Car le secteur passif a besoin d’acheter ou de vendre à des investisseurs actifs quand il y a des flux d’entrée/sortie. Par définition, il n’échange pas avec des investisseurs passifs.

Philosophical Economics a écrit :

The Law of Conservation of Alpha, *With Liquidity: Before fees, the average performance of the investors that make up the active segment of a market will exceed the average performance of the investors that make up the passive segment, by an amount equal to the market-making profits that the active segment earns in providing liquidity to the passive segment.

Cependant actuellement, les profits du market making sont très faibles, en dessous de 0,05% aux US je pense.

Et les Fees sont de l’ordre de 0,5-1% la-bas au total, donc ca ne se voit pas. C’est le même schéma en europe.

Quand la part de l’investissement passif aura atteint 80 ou 90% du total, à ce cmoment là les frais commenceront à être égaux aux profits de market making, et on atteindra un equilibre :

Philosophical Economics a écrit :

At some point in the above scenariowhich, to be clear, is the Indexville scenariothe system will get to down to some bare-bones minimum level of active management, a level at which active managers, as a group, will be small enough to earn excess profits that are sufficient to cover the percentage-based fees they charge. Where is that minimum level? In my view, far away from the current level, at least at current fee rates. If I had to randomly guess, I would say somewhere in the range of 5% active, 95% passive.

cf : The Value of Active Management: A Journey Into Indexville | PHILOSOPHICAL ECONOMICS

Donc il n’est pas tout à fait vrai de dire que le secteur actif (composé des investisseurs "non sophistiqués, cad particuliers qui font du stock picking/market timing, et des gestionnaires professionnels) n’a aucune chance de surperformer.

Markets are not perfect, but everybody else is worse

![]() Hors ligne

Hors ligne

#22 25/01/2018 13h04

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Treffon a écrit :

GBL a écrit :

- Certains gérants font mieux que dautres, et de manière durable : il ny a quà voire lanalyse des rendements obtenus par (un des rares "univers" où les informations sont bien accessibles) les universités américaines sur leurs dotations en capital (cf. pages 714-723 du livre Le capital au 21e siècle, et si on ne veux quun court résumé son tableau 12.2) pour constater quon semble obtenir un meilleur rendement en gérant un plus gros capital).

Ce n’est pas la performance ajustée du risque (sharpe), non ?

Il est "facile" d’ajouter du levier ou de prendre des actifs un peu plus risqués (private equity) pour obtenir un meilleur retour.

Non, c’est la performance absolue des dotations en capital des universités US (des fonds "conséquents") qui ont des contraintes de gestion similaire (quelque chose comme préserver et gérer au mieux cette source de revenu à LT, sans avoir aucun "benchmark" défini à suivre). Je crois que vous devriez lire la source que j’ai citée avant d’essayer de la commenter.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#23 25/01/2018 16h13

- Treffon

- Membre (2016)

Top 50 Finance/Économie - Réputation : 152

Bonjour GBL,

effectivement je n’avais pas cliqué.

Oui donc si c’est la performance "non ajustée de la volatilité ", ca ne veut pas dire grand chose.

Un université comme Harvard (endowment de 37 Mds) peut se permettre de prendre beaucoup plus de risques qu’une petite :

- Même si ils perdent 20 Mds pendant 1 an, ca n’affectera pas la survie de l’université (plus de couverture d’année de dépenses qu’une petite université)

- Ils sont sûrs de recevoir beaucoup de donations dans le futur (comme dans le passé), donc ils peuvent prendre les risques qu’ils veulent (plus que les petites universités)

- Ils peuvent au pire augmenter les frais de scolarité (plus que les petites universités)

Donc votre assertion :

GBL a écrit :

Certains gérants font mieux que dautres, et de manière durable : il ny a quà voire lanalyse des rendements obtenus par [ ] les universités américaines sur leurs dotations en capital [ ] pour constater quon semble obtenir un meilleur rendement en gérant un plus gros capital).

ne peut pas être considéré comme vrai sur la seule base de votre tableau.

Considéreriez vous que SSO (SP 500 leveraged x2) est un meilleur gérant que IVV (SP 500) ?

Backtest Portfolio Asset Allocation

ici sur 2010-2018, mais ca marche aussi en commençant avant la crise, en moins net.

Dernière modification par Treffon (25/01/2018 19h18)

Markets are not perfect, but everybody else is worse

![]() Hors ligne

Hors ligne

#24 25/01/2018 17h32

- perecastor

- Membre (2014)

Top 20 Immobilier locatif - Réputation : 243

Tout à fait d’accord avec le message d’Assetum. J’applique pour moi-même une stratégie 100% ETF, ma seule intervention consistant à 1) les choisir soigneusement en fonction de leurs caractéristiques et 2) m’assurer que mon portefeuille soit bien le plus "neutre" possible (par exemple ajouter un tracker spécifique aux émergents si mon tracker World sélectionné ne les inclut pas déjà).

Faith a écrit :

A ma connaissance, les études prouvent que les gérant de fonds ayant comme objectif de suivre un indice, font moins globalement bien que celui-ci. Mais il ne me semble pas prouvé que les gérants de fonds flexibles/hyper-flexibles ne "soient pas fructueux".

Tout dépend de ce que vous entendez par fonds flexibles. Il me semble qu’une partie importante de la réussite de Warren Buffet (puisqu’il est souvent cité ici) est fortement corrélée à deux facteurs :

- Prise de position majoritaire, ou du moins importante, permettant d’influencer dans l’orientation stratégique des sociétés dans lesquelles il investit. Ce qui est rarement le cas pour les gestionnaires de fonds, simples traders spéculateurs sous couvert de "convictions".

- Influence auprès des autres investisseurs compte tenu de sa notoriété. Si Buffet passe à l’achat sur un titre, il sera imité par de nombreux autres investisseurs, le tirant ainsi à la hausse par un mécanisme de prophétie auto-réalisatrice.

Auquel cas il y a une part de vrai dans votre remarque.

![]() Hors ligne

Hors ligne

2 #25 25/01/2018 19h40

- Fructif

- Membre (2011)

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 651

- Hall of Fame

AleaJactaEst a écrit :

Si maintenant 90% des investisseurs prennent des trackers, alors les 10% de gérant auront théoriquement une plus grande capacité de surperformer le marché

Non

imaginez qu’il n’y ait plus que 2 gérants. L’indice va faire la moyenne des deux gérants. Est-ce que les deux gérants auront une plus grande chance de performer que la moyenne d’eux deux ? Non.

Au delà de cet aspect théorique, on peut observer qu’avec le temps il est de plus en plus difficile de surperformer. Aussi, Il est probable que les 10% des gérants qui resteront seront probablement les meilleurs et qu’ils se brattront entre eux.

Faith a écrit :

A ma connaissance, les études prouvent que les gérant de fonds ayant comme objectif de suivre un indice, font moins globalement bien que celui-ci. Mais il ne me semble pas prouvé que les gérants de fonds flexibles/hyper-flexibles ne "soient pas fructueux".

Si, il y a plein d’études sur le sujet :

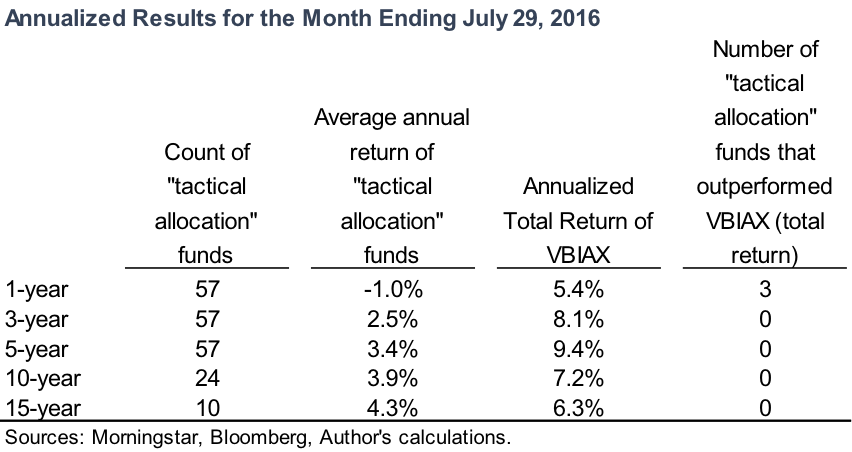

- Par exemple, cet article de Morningstar sur les fonds d’allocation tactique, qui a été mis à jour ici.

VBIAX est un fonds passif équilibré de Vanguard.

Evidemment, sur mon blog et dans mes livres je montre qu’un investisseur passif français fait largement mieux qu’un investisseur dans un fonds patrimonial, pouvant faire varier le % d’actions dans son fonds.

Aussi, les fonds les moins contraints sont probablement les hedge funds, et on peut pas dire qu’ils aient particulièrement performé depuis de nombreuses années.

GBL a écrit :

il ny a quà voire lanalyse des rendements obtenus par (un des rares "univers" où les informations sont bien accessibles) les universités américaines sur leurs dotations en capital (cf. pages 714-723 du livre Le capital au 21e siècle, et si on ne veux quun court résumé son tableau 12.2) pour constater quon semble obtenir un meilleur rendement en gérant un plus gros capital

C’est vrai que les grands endowments ont tendance a faire mieux que les petits endowments. C’est corroboré par d’autres études que celles que vous citez.

Cela étant même ces grands endowments ont de plus en plus de mal à surperformer.

Voyez les résultats de Harvard, qui est le souvent considéré comme le Graal de la gestion :

Malgré tous leurs moyens ils ne surperforment plus un bête 60/40 américain, mais c’est vrai qu’ils surperforment un 60/40 international.

Aussi vous pouvez voir que l’écart avec leur propre benchmark s’amenuise constamment.

Après, je n’ai pas dit que Michael Jordan ou Zinedine Zidane n’existaient pas

mais leur existence n’est pas une raison pour se mettre tous au basket ou au foot.

Il y a sûrement aussi quelques gérants vraiment au dessus du lot. Le prix Nobel, E. Fama, a écrit qu’ils étaient moins de 3% de l’ensemble des gérants.

Dernière modification par Fructif (25/01/2018 22h18)

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “l'investissement financier : un problème résolu avec un etf monde ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 313 | 125 616 | 19/10/2024 10h14 par Oblible | |

| 15 | 6 125 | 15/12/2014 07h35 par foxbat | |

| 53 | 25 188 | 07/12/2021 17h20 par Snow | |

| 11 | 2 712 | 19/07/2018 10h37 par Job | |

| 153 | 56 425 | 22/10/2020 19h52 par daglewood | |

| 29 | 13 245 | 12/02/2021 14h14 par Ernest | |

| 10 | 4 525 | 21/03/2019 20h24 par lopazz |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil