Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

6 #1 28/11/2016 22h35

6 #1 28/11/2016 22h35

- dom67

- Membre (2011)

Top 50 Vivre rentier - Réputation : 47

La fiscalité en Suisse est à trois niveaux:

- Niveau fédéral (le même dans toute la Suisse)

- Niveau cantonal

- Niveau communal (un pourcentage de l’impôt cantonal)

Entre la commune la moins chère du canton le moins cher et la commune la plus chère du canton le plus cher, l’écart peut être de 1 à 5 pour un bon salaire et une fortune un peu conséquente.

De nombreux simulateurs sont disponibles sur internet.

En attendant vous pouvez lire larticle ci-dessous qui vous donnera un éclairage général

Le montant de vos impôts selon les cantons

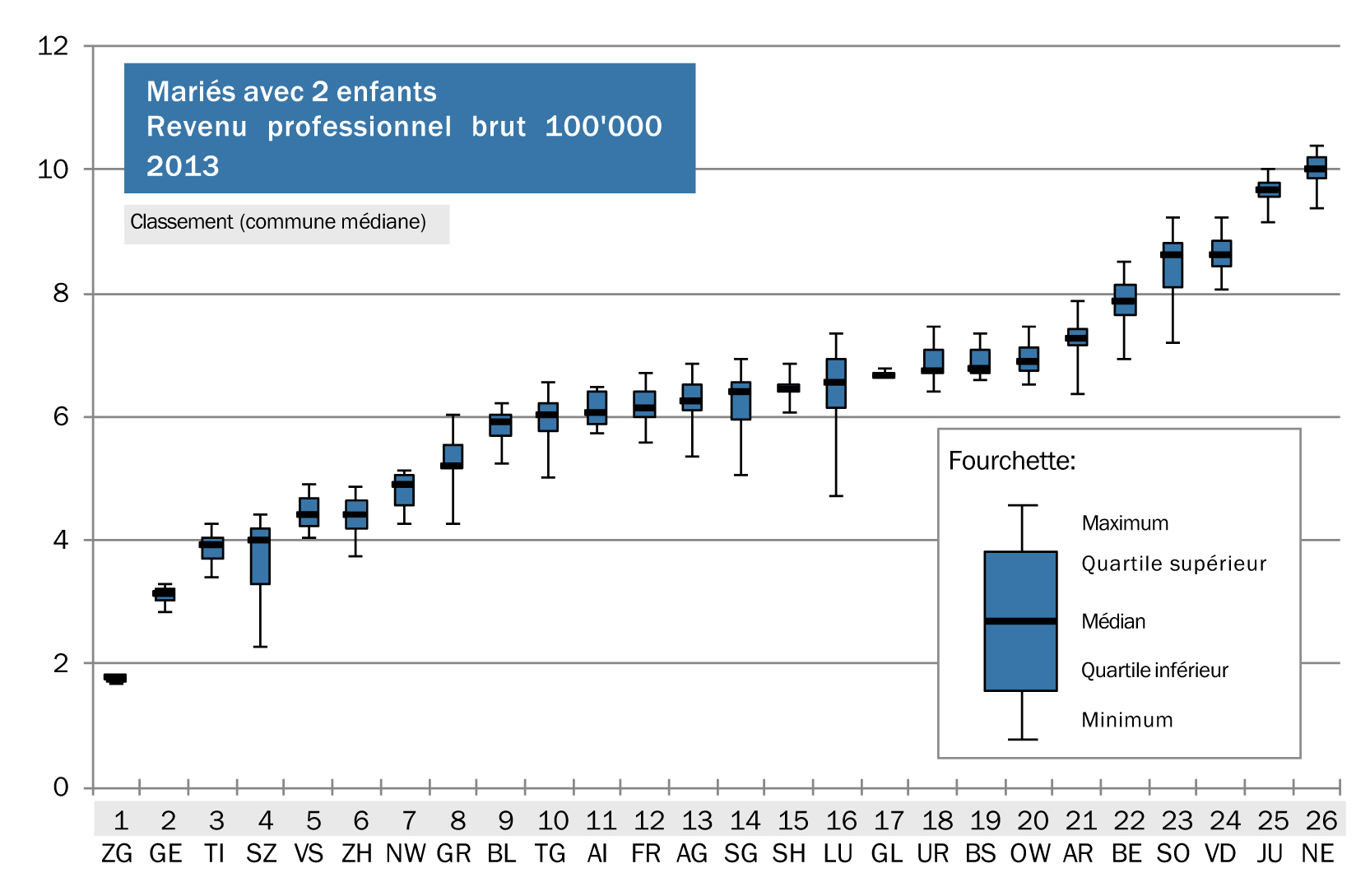

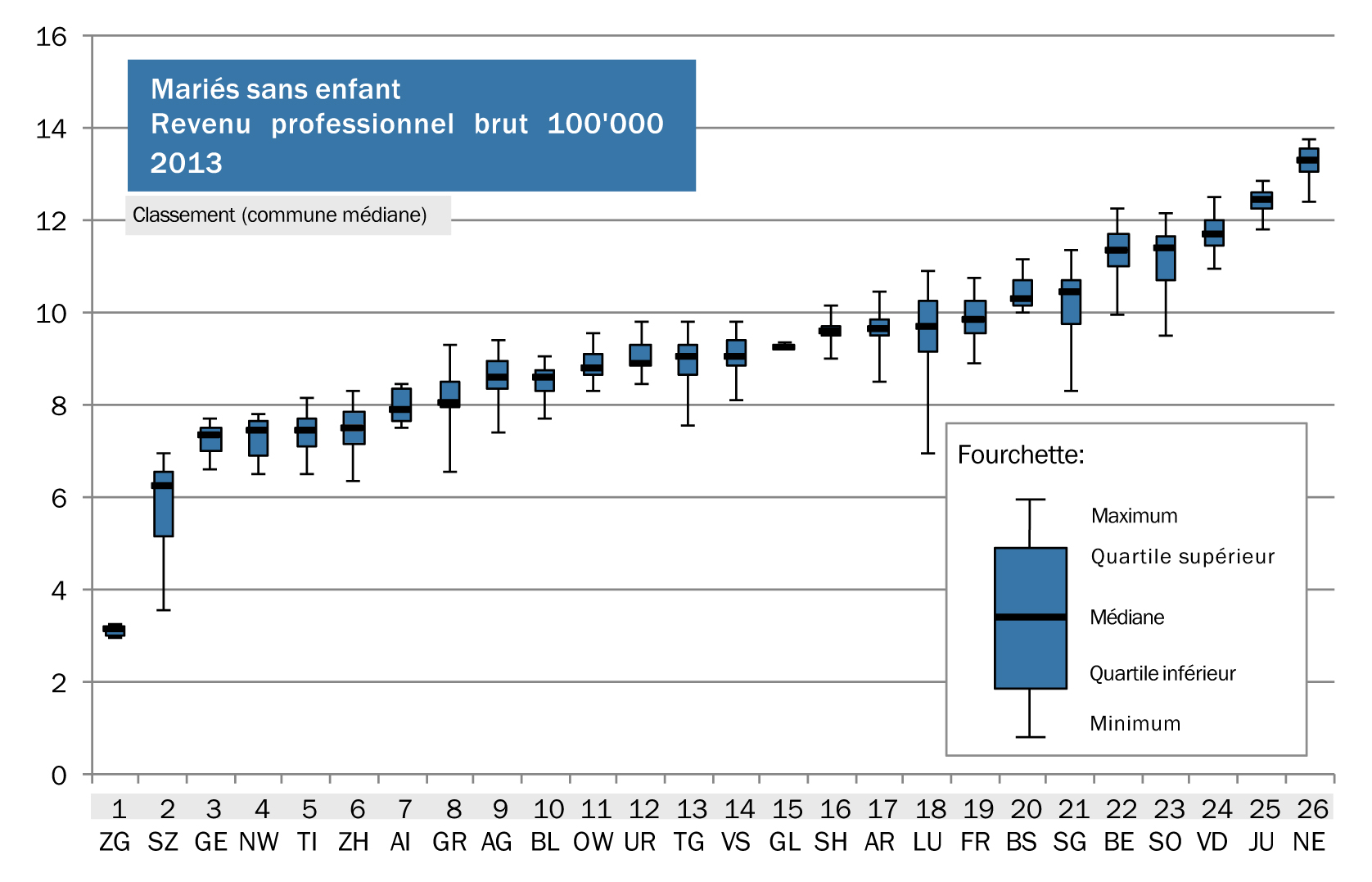

En Suisse, la charge fiscale est extrêmement variable. Certains cantons sont intéressants pour les familles, mais beaucoup moins pour les célibataires, et vice-versa. Selon notre classement, la charge fiscale peut ainsi varier du simple au triple, voire au quadruple.

Ne vous êtes-vous jamais demandé en remplissant votre déclaration fiscale si vous payiez plus ou moins dimpôts que la moyenne suisse? Car cela saute aux yeux: les différences sont énormes. Mais cela se complique lorsque lon souhaite approfondir la question. Sil est vrai que les impôts sont systématiquement très faibles (Zoug et Schwyz) ou très élevés (Neuchâtel et Jura) dans certains cantons, dans la majorité des cas, la charge fiscale dépendra fortement de votre situation familiale.

On constate des différences importantes entre cantons. La comparaison montre la charge fiscale pour un célibataire et pour une famille avec deux enfants sur la base dun revenu brut de 100 000 francs (valeur médiane cantonale). Par exemple, le canton de Genève est onéreux pour les célibataires mais avantageux pour les familles.

Le graphique représente le montant dimpôts global pour un revenu brut de 100 000 francs: Genève compte ainsi parmi les cantons où la charge fiscale est la plus élevée pour les célibataires, avec un impôt de 17 000 francs (valeur médiane). En revanche, une famille avec deux enfants y paierait à peine 3000 francs dimpôt. Genève se retrouve ainsi à la deuxième place parmi les cantons les moins chers de Suisse pour les familles.

Le Tessin, le Valais et les Grisons sont également chers pour les célibataires, mais intéressants pour les familles.

Cest tout le contraire à Obwald, qui fait partie des cinq cantons les plus intéressants pour les célibataires, alors quune famille y paye presque trois fois plus dimpôts quà Genève, ce qui place ce canton en 20e position au classement national. Dans les cantons de Berne, Vaud, Soleure, Jura et Neuchâtel, la charge fiscale est également élevée pour les familles (cf. graphique).

Les graphiques suivants présentent le classement fiscal des cantons pour les célibataires et les familles. Les personnes mariées sans enfant constituent une troisième catégorie. Les chiffres se basent toujours sur un revenu brut de 100 000 francs. Outre la médiane, ils indiquent également la fourchette entre la commune la plus chère et la commune la moins chère de chaque canton.

Charge fiscale (médiane) pour un célibataire et pour une famille avec deux enfants, avec un revenu brut de 100 000 francs (impôt fédéral, impôt cantonal et impôt ecclésiastique).

Charge fiscale (médiane) pour un célibataire et pour une famille avec deux enfants, avec un revenu brut de 100 000 francs (impôt fédéral, impôt cantonal et impôt ecclésiastique).

Conclusion: Les chiffres font ressortir les disparités fiscales de la Suisse. Sans oublier les prescriptions en constante évolution, notamment concernant les déductions accordées aux pendulaires, le pilier 3a ou la formation continue, qui pourraient prolonger cette liste à linfini. Retrouvez donc ici nos 50 conseils fiscaux pour vous aider à vous y retrouver dans votre déclaration fiscale.

Source: Le montant de vos impôts selon les cantons - Banque Migros

![]() Hors ligne

Hors ligne

1 #2 28/11/2016 23h40

- PoliticalAnimal

- Membre (2012)

Top 5 Portefeuille

Top 20 Dvpt perso.

Top 10 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

- Réputation : 957

Hall of Fame

Hall of Fame

C’est un excellent résumé, bravo dom67… j’ai vécu un peu plus de 2 ans à… Neuchâtel (l’un des cantons les plus taxés en effet). De nombreux collègues puis amis suisses m’ont initié aux méandres des règles suisses très très variées selon les cantons. Vous aurez deviné à la lecture de la prose de dom67 que selon le canton, parfois la notion de part fiscale n’existe même pas (d’où certains cantons avec une fiscalité supérieure à la France si on est une famille de 4… mais bcp moins si on est célibataire).

En fait, la Suisse est (de loin) le pays le plus décentralisé au monde (d’autant plus amusant que c’est un petit pays ). Même les USA sont moins centralisées. On ne devrait d’ailleurs jamais dire "j’ai vécu en Suisse mais j’ai vécu dans le canton X".

Parrain pédago pour Bourso, Binck et Bourse Directe. Meduse Paris :)

![]() Hors ligne

Hors ligne

#3 04/12/2016 10h26

Boujour , au sujet des dividendes en Suisse d’actions Suisse , comment sont-ils imposés pour un résident Suisse ?

J’ai lu quelque part qu’ils sont imposables en tant que revenu et qu’il y’a un impôt anticipé prélevé avant distribution par le courtier . Peut-on récupérer cet impôt si nos revenus sont faiblement imposées à 15% par exemple ?

![]() Hors ligne

Hors ligne

1 #4 04/12/2016 10h53

- stockjunkie

- Membre (2012)

- Réputation : 32

Effectivement, les dividendes et tout revenu sur valeurs mobilières sont imposés en Suisse au même taux que le salaire.

Concrètement, vous êtes imposés sur le montant brut du dividende même si vous touchez le net de votre broker. Le broker quant à lui retient le 35% sur les valeurs suisses (mais il retiendra un montant calculé à un autre taux sur valeurs étrangères conformément aux différents accords bilatéraux avec pays concerné) qu’il verse à l’administration des finances.

En tant que contribuable suisse vous pourrez déduire les impôts retenus à la source (le 35%) de votre facture d’impôts totale. Concernant les montants retenus sur valeurs étrangères et la recupération de ceux-ci, c’est plus compliqué car il faut envoyer de la paperasserie aux différents fiscs des pays concernés et vous êtes remboursés a posteriori.

Le taux de retenue avait été fixé il y a belle lurette. Il est délibérément haut pour inciter le contribuable à déclarer ses revenus. Car le fisc n’a pas d’accès direct aux données bancaires et il est facile d’"oublier" de déclarer (sans instruction juridique, mandat, etc, pas d’infos donnés au fisc). Rassurez-vous, les choses sont quand même bien faites en Suisse: au cas où de fortes sommes sont cachées et vous voulez les faire réapparaitre (achat d’une maison) le fisc vous tombe dessus assez facilement. En cas d’héritage, c’est encore plus facile pour eux!

Le secret bancaire c’était avant tout un concept inventé par les Suisses pour les Suisses!

Dernière modification par stockjunkie (04/12/2016 11h10)

![]() Hors ligne

Hors ligne

1 #5 04/12/2016 15h23

- xazh

- Membre (2013)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Expatriation

Top 20 Vivre rentier

Top 50 Entreprendre

Top 20 Banque/Fiscalité

Top 10 Immobilier locatif - Réputation : 424

Bonjour,

Juste un point de détail. La comparaison entre cantons est bonne, mais il faut préciser qu’il y a aussi des règles d’impositions pour les résidents de certains cantons travaillant dans d’autres cantons, et que certains cantons sont parfois difficile d’accès.

Zug, par exemple, a un taux de logements vacants (condition nécessaire pour s’y installer) très très bas. Le taux est attractif, mais le ticket d’entrée peut être un peu difficile.

vbvaleur a écrit :

J’ai lu quelque part qu’ils sont imposables en tant que revenu et qu’il y’a un impôt anticipé prélevé avant distribution par le courtier.

L’impot anticipé fonctionne, grosso modo, comme le PLF : il est prélevé par avance, sur un taux relativement important (35% du revenu brut assujetti à l’IA), puis réintégré dans le calcul de l’imposition normal. Si votre imposition est inférieure, vous récupérez la différence par déduction sur votre IR, voire par remboursement effectif (remboursement avec intérêt légal soit dit en passant).

Mais si vous voulez ne pas déclarer, vous pouvez ne pas le faire, et conserver l’imposition à 35% !

Pourquoi ne pas déclarer ? Par exemple, sur Vaud, les déclarations sont accessibles à tous. Si vous voulez "cacher" vos revenus, vous laissez certains revenus en imposition anticipée, donc absents sur la déclaration consultables par vos voisins.

![]() Hors ligne

Hors ligne

#6 04/12/2016 15h38

- oliver68

- Membre (2016)

- Réputation : 28

Un autre gros detail, pas d’imposition sur la plus value en suisse. Par contre les avoirs sur les comptes sont imposables me semble t’il (un genre d’isf)

![]() Hors ligne

Hors ligne

#7 04/12/2016 15h42

oliver68

Il y’a un impôt sur la fortune different selon les cantons , par exemple pour Vaud :

http://www.vd.ch/fileadmin/user_upload/ … 012_14.pdf

![]() Hors ligne

Hors ligne

#8 04/12/2016 16h40

- stockjunkie

- Membre (2012)

- Réputation : 32

xazh a écrit :

Pourquoi ne pas déclarer ? Par exemple, sur Vaud, les déclarations sont accessibles à tous. Si vous voulez "cacher" vos revenus, vous laissez certains revenus en imposition anticipée, donc absents sur la déclaration consultables par vos voisins.

Non non, ne pas déclarer c’est avant tout intéressant pour ne pas payer d’impôts sur la fortune. Vous perdez le 35% sur les dividendes suisses, certes, mais 0% sur dividendes UK, 15% canadiens, 26% italiens, etc.

![]() Hors ligne

Hors ligne

#10 05/12/2016 10h44

- xazh

- Membre (2013)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Expatriation

Top 20 Vivre rentier

Top 50 Entreprendre

Top 20 Banque/Fiscalité

Top 10 Immobilier locatif - Réputation : 424

stockjunkie a écrit :

Non non, ne pas déclarer c’est avant tout intéressant pour ne pas payer d’impôts sur la fortune. Vous perdez le 35% sur les dividendes suisses, certes, mais 0% sur dividendes UK, 15% canadiens, 26% italiens, etc.

Je donnais un intérêt, je n’ai jamais dit que c’était le seul. Mais si vous trouvez que c’est le principal intérêt, il va falloir me justifier que c’est la raison pour laquelle les suisses en général défendent cet IA bec et ongles, alors que peu sont concernés par votre hypothèse d’imposition de dividendes étrangers.

Il me semble que, comme vous l’avez dit, c’est avant tout le sacro saint secret suisse qui présente à nos yeux la raison essentiel de ce mécanisme : l’Etat n’a pas à connaitre la valeur de nos avoirs financiers, l’IA protège cela et si cela doit couter quelques pourcents de plus, tant pis, au moins le secret de nos avoirs sera maintenu.

![]() Hors ligne

Hors ligne

1 #11 05/12/2016 17h26

- stockjunkie

- Membre (2012)

- Réputation : 32

Vous avez raison, peu sont concernés par les dividendes d’actions étrangères…encore que…Mais beaucoup sont concernés par la question de déclarer ou pas une partie de sa fortune. Si vous ne déclarez pas, vous ne payez pas d’impôts sur la fortune mais le revers de la médaille est que vous ne pouvez pas récupérer la retenue d’impôts (le fameux IA) lors de votre déclaration puisque cette fortune n’existe pas.

L’impôt anticipé de 35% est une incitation pour pas mal de ménages à déclarer sa fortune et ainsi pouvoir récupérer l’AI car la fortune est imposée a un taux relativement bas et surtout les dividendes seront imposés comme tout autre revenu sur la somme brute au TMI du ménage qui est généralement bien inférieure à 35%.

Je pense que le jour où il y aura un échange automatique d’informations entre fisc cantonaux, confédération et banques, ce taux de 35% n’aura plus lieu d’être.

@vbvaleur: si vous ne déclarez pas votre fortune vous ne pourrez pas récupérer la retenue sur dividendes suisses comme expliqué plus haut mais vous ne perdrez rien sur dividendes UK puisqu’il n’y a pas de retenue entre le UK et Suisse (hormis les REITS UK où la retenue est de 20%). Pour le Canada on perdra 15%, etc.

![]() Hors ligne

Hors ligne

#12 19/01/2018 19h40

- mahx

- Membre (2015)

- Réputation : 2

Bonjour,

N’ayant pas trouvé de réponse claire à ma question, je la poste ici;

Résidant actuellement en France, je possède deux compte-titres (Binck et Degiro) ainsi qu’une assurance vie, il est possible que dans un avenir proche je sois amené à déménager en Suisse pour y travailler, je serai donc résidant fiscal Suisse, qu’en est-il de la fiscalité pour ces comptes? Imposés en France ou en Suisse? Entrent-ils également en compte pour le calcul d’impôts sur la fortune en Suisse).

J’ai un peu de mal à m’y retrouver avec tout ce que j’ai lu.

Merci par avance.

![]() Hors ligne

Hors ligne

1 #13 19/01/2018 22h38

- yakafocon

- Membre (2012)

- Réputation : 8

Les comptes titres seront comptabilisés dans votre fortune (si vous les déclarez…).

Pour l’assurance vie, j’imagine que c’est pareil mais j’ai un doute.

![]() Hors ligne

Hors ligne

2 #14 19/01/2018 23h03

- dom67

- Membre (2011)

Top 50 Vivre rentier - Réputation : 47

mahx a écrit :

qu’en est-il de la fiscalité pour ces comptes? Imposés en France ou en Suisse? Entrent-ils également en compte pour le calcul d’impôts sur la fortune en Suisse).

Tout d’abord vous devez savoir dans quel canton vous allez résider. Les lois fiscales diffèrent d’un canton à l’autre. Quand vous le saurez, allez sur le site dédié du canton ou vous trouverez beaucoup de réponses.

A savoir également qu’au départ, vous aurez un permis B et serez donc, sauf exception (souvent salaire >120kCHF ou très grosse fortune), imposé à la source. Dans ce cas vous êtes tranquilles pour vos placements français car pas de déclaration à faire.

Passé cinq ans, vous aurez un permis C (de résident) et devrez faire votre déclaration annuelle de revenus. Tous vos revenus (français et suisses) seront imposés à l’IR et tous vos placements (français et suisses) subiront l’impôt sur la fortune, le tout toujours selon les lois et barèmes de votre canton de résidence.

![]() Hors ligne

Hors ligne

#15 20/01/2018 09h33

- mahx

- Membre (2015)

- Réputation : 2

Merci à vous deux,

Concernant le canton, il s’agira de celui de Neuchâtel, mais l’information n’est pas claire au sujet des comptes titres étranger sur le site du canton ainsi que dans la convention fiscale.

Effectivement permis B au départ, mon revenus sera <120000 CHF.

Donc mes comptes devront être déclarés en Suisse pour les revenus ainsi que pour la fortune (>50000 CHF) via la taxation complémentaire.

J’avais oublié que je possède aussi un bien immobilier loué en France:

Convention fiscale a écrit :

Revenus des biens immobiliers (art. 24 et 6 convention fiscale franco-suisse)

Les biens immobiliers (article 24) et les revenus provenant des biens immobiliers (article 6) sont en principe imposables dans lÉtat où ces biens sont situés (principe du lieu de situation).

Font notamment partie des revenus provenant de biens immobiliers : les revenus provenant de la location, de laffermage et de la vente dun bien foncier. La définition détaillée des revenus provenant de biens immobiliers relève du droit national respectif de lÉtat où sont situés ces biens immobiliers.

Donc concernant les revenus locatifs, déclaration en France.

Prévention de la double imposition (art. 25)

Lorsque lEtat de résidence est la Suisse, les revenus sont exonérés d’impôt dans l’Etat de résidence, lorsque la France dispose sur ceux-ci du droit d’imposition. Ces revenus sont cependant soumis en Suisse à une réserve de progressivité : pour le calcul du taux d’imposition, les revenus totaux (intérieurs et extérieurs) sont additionnés, et le taux ainsi déterminé est appliqué aux seuls revenus imposables en Suisse.

En revanche d’après cet article, mes revenus déjà imposés en France influeront sur le "Revenu déterminant pour le taux" sans être imposable en Suisse.

Pour résumer, si j’ai bien tout compris:

-Revenus locatifs français imposables en France, mais entrent dans les "Revenu déterminant pour le taux" sans être imposés en Suisse.

-Revenus capitaux imposables en Suisse, pas de déclaration en France.

-Impôt sur la fortune basé sur l’ensemble de mes avoirs mobilier (comptes titres, assurance vie

) et immobilier (pour 80% de la valeur d’achat dans le cas d’un bien étranger à la suisse) après déduction des dettes.

Reste à voir si mes courtier tolèrent la situation.

![]() Hors ligne

Hors ligne

1 1 #16 21/01/2018 22h00

1 1 #16 21/01/2018 22h00

- dom67

- Membre (2011)

Top 50 Vivre rentier - Réputation : 47

mahx a écrit :

-Revenus locatifs français imposables en France, mais entrent dans les "Revenu déterminant pour le taux" sans être imposés en Suisse.

Oui, si le fisc vous demande de remplir une déclaration.

Dans mon cas, je n’ai du remplir une déclaration réduite qu’à partir du moment ou j’ai demandé à pouvoir bénéficier de déductions pour cotisations au 3ème pilier.

mahx a écrit :

-Revenus capitaux imposables en Suisse, pas de déclaration en France.

Pas de déclaration en France mais prélèvement à la source sur vos dividendes.

mahx a écrit :

-Impôt sur la fortune basé sur l’ensemble de mes avoirs mobilier (comptes titres, assurance vie ) et immobilier (pour 80% de la valeur d’achat dans le cas d’un bien étranger à la suisse) après déduction des dettes.

Oui pour les avoirs mobiliers. Pour les 80% de la valeur d’achat sur l’immobilier, je n’ai pas l’information. Le fisc est de manière générale conciliant si l’indication de valeur est réaliste.

Si vous êtes anglophone, il y a un très bon forum qui traite de toutes les problématiques des expats en Suisse.

English forum Switzerland

![]() Hors ligne

Hors ligne

#17 22/01/2018 16h13

- HakunaMatata

- Membre (2018)

- Réputation : 9

Ma copine est domiciliée actuellement chez ses parents en France et travaille depuis maintenant 4 ans dans le Canton de Genève (frontalière avec nationalité Suisse et Française).

Elle vient d’apprendre qu’elle va être licenciée dans 3 mois (durée du préavis de licenciement).

Elle ne souhaite pas s’inscrire à Pôle Emploi et donc y percevoir le chômage en France comme toute frontalière dans son cas.

Elle préfère aller se domicilier en Suisse afin de percevoir le chômage de l’Office Cantonal de l’Emploi car elle pense qu’elle retrouvera ainsi plus facilement un nouveau travail et percevra aussi une meilleure indemnité chômage qu’en France (+-70% contre +-50%).

Savez-vous si le système du chômage fonctionne comme celui de l’assurance maladie ?

Pour l’assurance maladie : dès le 1er jour de domiciliation à Genève on bénéficie de l’assurance maladie LAMAL au lieu de la CMU.

Donc pour le chômage : est-ce qu’elle percevra aussi le chômage à Genève dès son 1er jour de domiciliation ?

Je vous remercie d’avance pour vos réponses. Et désolé pour la teneur de ce post qui peut paraître "grippe-sou" mais elle et moi sommes très anxieux par rapport à la situation et nous voulons faire du mieux possible…

Il en faut peu pour être heureux… et se satisfaire du nécessaire !

![]() Hors ligne

Hors ligne

#18 22/01/2018 18h47

- mahx

- Membre (2015)

- Réputation : 2

dom67 a écrit :

Oui, si le fisc vous demande de remplir une déclaration.

Dans mon cas, je n’ai du remplir une déclaration réduite qu’à partir du moment ou j’ai demandé à pouvoir bénéficier de déductions pour cotisations au 3ème pilier.

D’accord, alors j’attendrai sagement qu’ils viennent à moi.

dom67 a écrit :

Pas de déclaration en France mais prélèvement à la source sur vos dividendes.

Prélèvement à la source pour la Suisse je présume.

dom67 a écrit :

Oui pour les avoirs mobiliers. Pour les 80% de la valeur d’achat sur l’immobilier, je n’ai pas l’information. Le fisc est de manière générale conciliant si l’indication de valeur est réaliste.

J’ai trouver l’info des 80% de la valeur d’achat pour les biens immobilier étranger dans la notice du canton de neuchatel.

dom67 a écrit :

Si vous êtes anglophone, il y a un très bon forum qui traite de toutes les problématiques des expats en Suisse.

English forum Switzerland

merci pour les infos.

Dernière modification par mahx (22/01/2018 21h36)

![]() Hors ligne

Hors ligne

#19 31/01/2018 21h18

- ElliotAlderson

- Membre (2018)

- Réputation : 32

HakunaMatata a écrit :

Elle vient dapprendre quelle va être licenciée dans 3 mois (durée du préavis de licenciement).

Elle ne souhaite pas sinscrire à Pôle Emploi et donc y percevoir le chômage en France comme toute frontalière dans son cas.

Elle préfère aller se domicilier en Suisse afin de percevoir le chômage de lOffice Cantonal de lEmploi car elle pense quelle retrouvera ainsi plus facilement un nouveau travail et percevra aussi une meilleure indemnité chômage quen France (+-70% contre +-50%).

Savez-vous si le système du chômage fonctionne comme celui de lassurance maladie ?

Pour lassurance maladie : dès le 1er jour de domiciliation à Genève on bénéficie de lassurance maladie LAMAL au lieu de la CMU.

Donc pour le chômage : est-ce quelle percevra aussi le chômage à Genève dès son 1er jour de domiciliation ?

L’OCP (Office Cantonal de la Population) ne va pas voir cela d’un bon très bon il pour son permis B (pas de contrat de travail valable car il arrive à échéance prochainement) : Risque potentiel de refus de délivrer le permis car une des conditions principales est de ne pas être au chômage ou à l’aide sociale …

De plus, économiquement parlant elle va devoir habiter à Genève, donc loyer bien au dessus de la norme Française.

Elle sera aussi automatiquement affiliée à la Lamal qu’elle devra payer (en tous cas CHF 300 par mois pour le minimum obligatoire, sans mutuelle) ; Alors qu’elle ne paierait plus de cotisations CMU si elle est au chômage en France.

Les démarches auprès de l’office compétent pour le chômage seront aussi probablement difficile (dépendant du permis B, preuves de résidence sur le territoire Suisse avec contrôles éventuels, etc.).

Si elle a moins de 35 ans, elle pourra aussi être assigné à n’importe quel job par le chômage, même en dehors de sa branche.

Bref, je ne suis pas sur qu’au niveau financier ce soit une décision très rentable.

![]() Hors ligne

Hors ligne

#20 31/01/2018 23h24

- HakunaMatata

- Membre (2018)

- Réputation : 9

Bonsoir ElliotAlderson,

Pour ne pas "polluer" ce fil, j’en ai créé un autre plus spécifique :

Frontalier : fonctionnement de l’indemnisation chômage en Suisse ?

Pour vous répondre, (comme mentionné dans mon premier message), concernant le déménagement, elle a la double nationalité, donc aucun problème de permis G, B ni C

Sur le coût de la vie, OK tout est + cher sur Genève mais elle compte y rester le temps de trouver un travail, puis retourner habiter en France une fois terminé sa période dessai.

Oui elle sera affiliée à la Lamal, mais encore une fois, pour la durée d’habitation dans son appartement qu’elle louera à Genève.

Par exemple, si elle va habiter Genève et y reste vivre 1 an (le temps de retrouver un travail et de passer la période d’essai) puis re-déménage en CDI pour retourner vivre chez ses parents en France (ou emménager chez moi en France aussi) alors le coût "exorbitant" Lamal + loyers hors de prix ne concernera qu’une seule année donc une durée assez courte.

Les démarches auprès de loffice compétent pour le chômage seront je pense aussi probablement difficile qu’en France (avec contrôles éventuels, etc. pour les 2 pays).

En France, elle devra aussi accepter 2 offres d’emploi "raisonnables" qui peuvent être très éloignées de chez ses parents (et de moi). Alors que Genève ne fait pas 20km de long ni de large

Si elle retrouve un travail mal payé (ex. 3000 chf par mois, le chômage Suisse lui donnera la même rémunération que son salaire actuelle (ex. 5500 chf) durant la période de 2 ans de droit au chômage, est-ce le cas en France ?

Par contre, je ne savais pas qu’en ayant moins de 35 ans, elle pourra aussi être assignée à nimporte quel job par le chômage, même en dehors de sa branche !

Vous voulez dire par là qu’un employeur prendrait le risque d’embaucher une salariée dans une branche dans laquelle elle n’a jamais travaillée et n’a aucune expérience ?!?! (avec un risque de travail de mauvaise qualité, risque de dépression avec arrêt maladie si le travail ne plaît pas du tout, etc

) ?

Il en faut peu pour être heureux… et se satisfaire du nécessaire !

![]() Hors ligne

Hors ligne

1 #21 03/02/2018 10h46

- ElliotAlderson

- Membre (2018)

- Réputation : 32

Bonjour,

En effet j’étais parti du principe que votre amie était uniquement Française, mais si elle a la nationalité Suisse alors effectivement tout sera bien plus simple.

Concernant l’attribution d’un job en dehors de sa branche, j’ai fait une légère erreur, l’age est de 30 ans ou moins (et non pas 35) :

UNIA : Guide du jeune chômeur a écrit :

La loi fixe des limites précises et décrit ce quest un travail convenable, par exemple:

-il doit être conforme aux usages professionnels et locaux et, en particulier, satisfaire

aux conditions des conventions collectives ou des contrats-type de travail (pas de

sous-enchère salariale)

-il ne doit pas me faire me déplacer plus de 2 heures à laller et 2 heures au retour (en

transports publics), de mon domicile à mon lieu de travail,

-il ne doit pas exiger de moi que je me tienne à la disposition de mon employeur pendant

plus longtemps que le temps de travail garanti (travail sur appel),

-si jai moins de 30 ans, je dois désormais accepter un emploi même sil nest pas en

rapport avec lactivité que jexerçais précédemment.

- .

De l’expérience que j’ai avec mes connaissances et mes clients Suisse, ce n’est cependant pas souvent le cas (après j’imagine que tout dépend du conseiller sur qui vous tombez, des efforts qui vous fournissez, etc.)

En espérant que cela ai pu vous aider.

![]() Hors ligne

Hors ligne

#22 16/08/2021 14h15

- gravel

- Membre (2020)

- Réputation : 41

Bientôt à mon tour de m’expatrier dans les belles montagnes valaisannes. En tout cas pour quelques années!

Je serai donc permis B pour 5 ans

Si j’ai bien tout compris:

-imposé à la source autour de 14% au vu de mon salaire annuel

-si je loue ma RP en France je dois la déclarer en Suisse et ça va faire monter mon taux d’imposition (16 ou 17%?)

-mon PEA à 35 000 composé seulement d’ETF capitalisant je peux le laisser en l’état en Buy&Hold

(retour prévu en France un jour à priori)

-je vais maintenant privilégier le CTO: ETF Physiques avec moins de frais, utilisation de la marge. Pas de taxation sur les PV en Suisse!

-mes avoirs mobiliers (CTO, PEA, AV) sont d’environ 80 000 et ma RP - la dette environ 200 000. Je vais donc être subir un prélèvement de 2% sur ma fortune après abattement de 30 000 CHF soit environ 500CHF/an

Côté Français:

-location meublée, abattement de 50% et taxation à 20% et pas de CSG.

Est ce que j’ai oublié quelque chose? Devrais je faire appel à une fiduciaire pour me faire conseiller à votre avis pour ma première déclaration?

![]() Hors ligne

Hors ligne

1 #23 16/08/2021 15h00

- Ursule

- Membre (2019)

Top 10 Année 2022

Top 10 Finance/Économie

- Réputation : 216

Bonjour Gravel,

Ma maigre contribution en réponse à vos questions sur la base de mon expérience en Vaud et à Genève :

- Je ne connais pas votre salaire annuel et ne peux pas répondre au sujet de votre taux d’imposition (selon vous, 14%). A priori ce taux de 14% correspondrait à un salaire entre 97 et 104k CHF selon le barème Valaisan pour un célibataire (source).

- Si vous louez votre RP, le revenu sera imposé en France mais vous donnera droit à un crédit d’impôt en Suisse. Même en tant que résident fiscal Suisse, les revenus immobiliers Français sont imposés en France. Il faudra remplir deux déclarations (en France, et en Suisse). Cela viendra néanmoins augmenter le % d’imposition de vos autres revenus en Suisse.

- C’est exact : à ma connaissance, le PEA peut être conservé.

- Et vous avez raison, à partir de maintenant un ETF capitalisant vous exonérera d’imposition à l’inverse d’un ETF distribuant dont les dividendes seront imposés.

- Je ne connais pas particulièrement la fiscalité Valaisanne en matière d’impôt sur la fortune. Voici un simulateur qui pourra vous renseigner. Simulateur fiscal du Valais.

- Pas de prélèvements sociaux pour les résidents Suisses mais il faudra parfois se battre avec les banques, brokers ou autre pour les récupérer. Voire même avec l’état

Les fiduciaires ne sont pas toujours bien renseignées en matière de fiscalité entre la France et la Suisse. Je suis passé par un fiscaliste la première année. C’est plus cher, mais plus précis et fiable. Si votre modèle de patrimoine ne change pas, vous pourrez vous en passer sans problème les années suivantes.

Par ailleurs, faites vérifier ce que vous lirez sur le net par un professionnel dans un premier temps. L’environnement fiscal change vite, et est très différent d’un canton à l’autre. Vous aurez pu le lire dans le premier message de cette file.

Amicalement,

Ursule

Dernière modification par Ursule (18/08/2021 13h48)

![]() Hors ligne

Hors ligne

1 #24 16/08/2021 20h56

- ElliotAlderson

- Membre (2018)

- Réputation : 32

Gravel a écrit :

Est-ce que jai oublié quelque chose? Devrais je faire appel à une fiduciaire pour me faire conseiller à votre avis pour ma première déclaration?

Alors je ne dis pas ça parce que je suis du métier mais en toute honnêteté je pense que oui, il est vraiment préférable de passer par une fiduciaire au moins la 1ère année (une fois que tout est en place vous n’êtes pas obligé d’y retourner tous les ans si rien de bouge).

Par contre il faut faire appel aux services d’un bon établissement (ie. dans votre cas avec un vrai fiscaliste dans leur équipe - connaissant un petit peu le Valais ça ne manque pas croyez moi ; mais comme tout dans la vie la qualité à un prix :-) ) - Après j’imagine que le conseil serait le même pour une personne qui s’installerait en France (même si le recours à une fiduciaire est beaucoup plus dans les moeurs en Suisse à mon humble avis).

Au dela du simple service de "remplir & soumettre la déclaration", n’hésitez pas à prendre un rendez-vous pour poser toutes vos questions à un fiscaliste d’expérience (même à CHF 300-400 pour une heure ça peut vous permettre d’éviter de perdre 10 fois la somme derrière …).

Deux exemples bêtes (et qui pourront peut être servir à d’autre membres dans le futur) :

1) Pour les déductions fiscales, ça vous permettra de connaitre tout ce que vous pouvez déduire (sous réserve de passer par un partenaire de confiance encore une fois) - Même si vous pensez avoir trouver un article pas mal sur internet qui résume un peu tout vous avez toujours plusieurs niveaux (déductions au niveau du droit fiscal fédéral puis les particularités cantonales, puis les ordonnances, puis les informations fiscales, puis les circulaires, puis ce qui est communément admis dans la pratique de l’administration, puis la pratique qui a changé et les lois aussi …).

2) Ne connaissant pas le droit Valaisan je vais faire un parallèle avec le droit Genevois : Typiquement tout le monde est persuadé que les plus value en capital sont exonérées (article 16 de la LIFD) mais … vous avez une circulaire cantonale qui énumère pas loin d’une dizaine de conditions cumulatives à remplir pour que ce soit en effet exonéré (limite en volume négocié, durée de détention, type de produits mobiliers, etc.) - Voila typiquement le genre de question ou de point à soulever lors d’un rendez vous pour vous permettre de planifier la chose !

Dernière chose à laquelle vous pouvez vous attendre : L’administration fiscale peut facilement envoyer des demandes de renseignements complémentaires (avis personnel : on est rarement dans l’optique d’un contrôle fiscal "à la Française" pour punir mais c’est pour confirmer que "vous avez bien rempli" et si il y a une erreur alors on corrige). Vous gagnerez à avoir quelqu’un qui vous accompagne si ça vous arrive pour votre première année et le fait d’avoir un mandataire (ie. une fiduciaire qui tamponne pour résumer trivialement) donne un gage de qualité en votre faveur qui peut même vous éviter de recevoir un tel courrier en premier lieu.

![]() Hors ligne

Hors ligne

#25 17/08/2021 10h43

- Ursule

- Membre (2019)

Top 10 Année 2022

Top 10 Finance/Économie - Réputation : 216

ElliotAlderson a écrit :

Dernière chose à laquelle vous pouvez vous attendre : Ladministration fiscale peut facilement envoyer des demandes de renseignements complémentaires (avis personnel : on est rarement dans loptique dun contrôle fiscal "à la Française" pour punir mais cest pour confirmer que "vous avez bien rempli" et si il y a une erreur alors on corrige). Vous gagnerez à avoir quelquun qui vous accompagne si ça vous arrive pour votre première année et le fait davoir un mandataire (ie. une fiduciaire qui tamponne pour résumer trivialement) donne un gage de qualité en votre faveur qui peut même vous éviter de recevoir un tel courrier en premier lieu.

Pour confirmer les propos d’ElliotAlderson : j’ai fait l’objet de plusieurs questions depuis mon arrivée en Suisse. Cela ressemble vraiment à un contrôle sur pièce qui pourrait se produire en France (donc dans l’optique d’une sanction). La différence, c’est que comme le dit EA, il n’y a pas de sanction, juste une correction avec une explication sur la position adoptée par le fisc.

Raison pour laquelle les fiscalistes parlent de "tentative" : "nous pouvons tenter d’adopter cette position déclarative". Une explication par téléphone est également possible et il suffit de demander à parler à la personne qui s’est occupée du dossier (son nom est indiqué sur la décision de taxation). Donnez-lui votre numéro AVS (équivalent au numéro de sécurité sociale Français, et qui sert d’identifiant unique en Suisse pour le fisc également). Je suis toujours tombé sur des gens compétents et compréhensifs ; lorsque l’interlocuteur ne sait pas, il fournit toujours les coordonnées de celui qui sait répondre. Aucune de ces questions n’a mené à correction, pour information, il s’agit le plus souvent d’une clarification.

Mon retour d’expérience sur les tarifs ; 400 CHF de l’heure en moyenne. Dans mon cas, cela inclut le RDV avec un associé (qui vous facture 600 CHF de l’heure s’il vous voit de nouveau) puis le conseil et l’aide à la déclaration, voire la déclaration elle même à 400 CHF de l’heure, ainsi que divers conseils téléphoniques depuis quelques années, facturés un peu moins cher. Les fiscalistes sont parfois bavards quand ils facturent à l’heure, il faut savoir couper court lorsqu’on s’éloigne du sujet.

Attention : Le cabinet peut vous conseiller de domicilier votre courrier fiscal chez eux, auquel cas il vous facturera "l’ouverture du courrier" puisqu’il vous transmettra par email ledit courrier, avec une interprétation du contenu et du conseil. La plupart des communications est tout à fait compréhensible pour un profane et je vous recommande de recevoir le courrier vous-même. Il y a peu de cas qui nécessitent réellement un conseil dans la mesure où vous pourrez très simplement décrocher votre téléphone et poser une question au fisc directement si vous avez des questions. Si la réponse ne vous convient pas ou si vous avez d’autres interrogations, il sera toujours temps de contacter votre fiscaliste. Vous aurez alors économisé quelques centaines de francs.

Quelques enseignes sont connues et réputées pour ce genre de prestation (big 4, BDO, …), mais elles sont plus chères que les petites enseignes. Libre à vous de choisir ce qui vous convient le mieux. Comme EA le disait, il est parfois bon d’avoir une "griffe" sur votre déclaration.

Un petit bonus ; lorsque l’on vous pose une question, vous n’êtes parfois pas dans l’obligation de payer dans la mesure ou cela pourrait changer le montant dû. Le fisc facturera un intérêt de "retard", mais il n’est pas si élevé, et cela peut servir en cas de besoin de trésorerie ou si vous voulez utiliser l’argent pour autre chose en attendant.

Suite à une déclaration, et en fonction de la complexité ou de la présence d’éléments exogènes (type Covid), le délais de la décision de taxation rendue par le fisc Suisse peut s’élever à 3 ans au maximum. Il n’est pas impossible que vous adoptiez une position déclarative une année, puis que vous deviez remplir votre déclaration de l’année suivante sans avoir reçu de décision de taxation pour la première année. Cela a du bon et du moins bon : en cas de correction appliquée par le fisc, la correction pourra donc s’appliquer sur plusieurs années.

A noter que dans certains cantons (Genève, Vaud), si votre déclaration est considérée comme "complexe", vous ne serez plus imposé à la source et il faudra remplir une déclaration en fin d’année.

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “fiscalité suisse pour les résidents suisses : synthèse”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 10 | 9 018 | 21/11/2021 17h45 par Oblible | |

| 15 | 7 043 | 10/03/2023 13h04 par kiwijuice | |

| 6 | 2 230 | 26/01/2021 12h53 par chrispra | |

| 666 | 325 166 | 23/04/2024 00h35 par Geronimo | |

| 0 | 1 129 | 26/09/2013 13h03 par loulou75015 | |

| 8 | 4 378 | 23/06/2021 15h35 par Junior | |

| 4 | 3 027 | 10/08/2018 10h20 par hellopatrimoine |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil