Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

8 #1 26/04/2018 16h44

8 #1 26/04/2018 16h44

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1536

Hall of Fame

Hall of Fame

“ISTJ”

Bonjour,

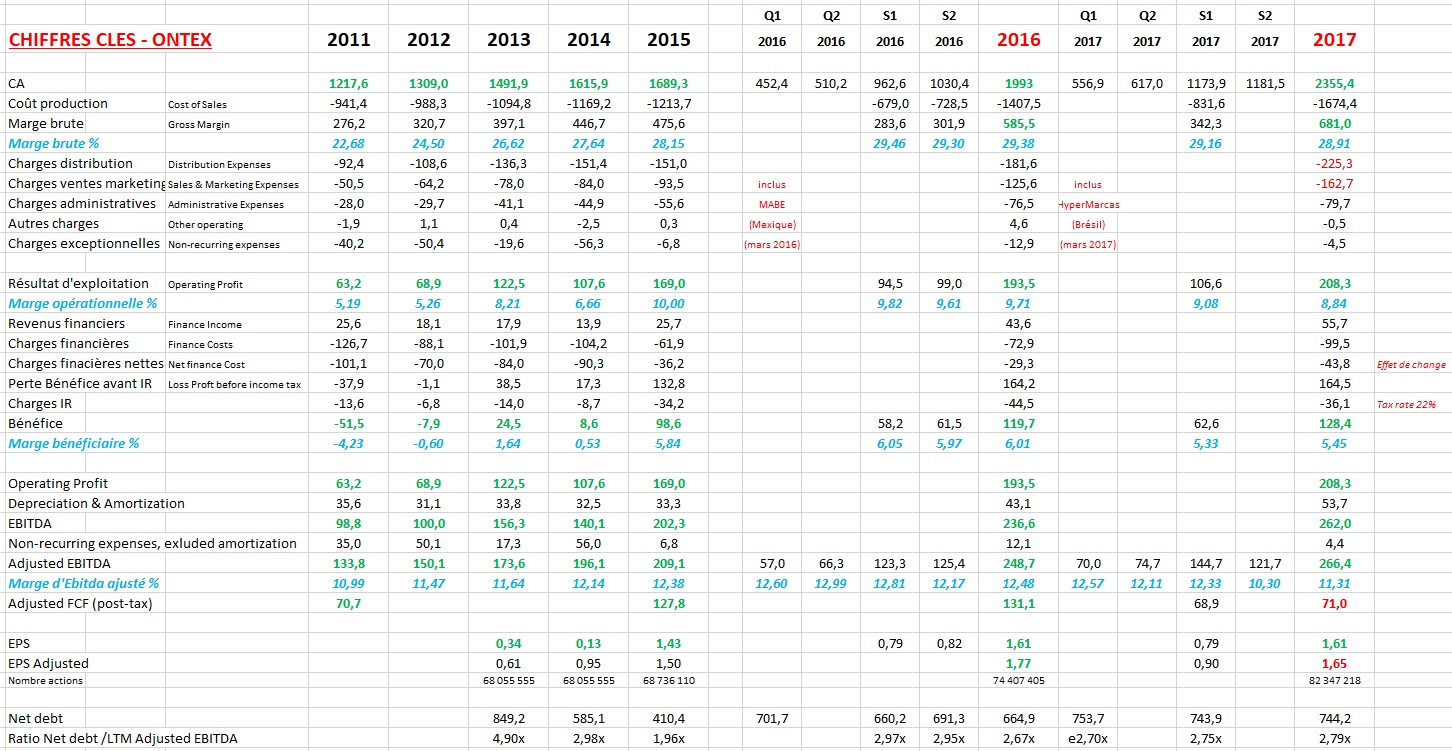

cette société n’a pas encore de topic, donc j’en crée un, à l’occasion de la chute du cours d’Ontex depuis un an environ (environ /2) et son quasi-retour au prix d’introduction de la société en bourse lors de l’IPO de 2014.

Cet article a été publié sur mon blog ce matin, mais en voici une version identique.

---

Vive les couches avec ONTEX !

-- LIEN pour une meilleure visibilité des données financières --

---

Je viens d’initier une petite position (1% du portefeuille) à un PRU de 20 .

J’envisage de la renforcer.

Que pensez-vous de cette société ?

Frédéric

Mots-clés : couches, incontinence, ontex

![]() Hors ligne

Hors ligne

#2 26/04/2018 17h00

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 10 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Entreprendre

Top 50 Banque/Fiscalité

Top 20 SIIC/REIT - Réputation : 629

Il faut voir si la génération de cash va suivre les nombreuses acquisitions récentes.

Hypermarcas au Brésil est une boite qui a échoué dans sa stratégie d’acquisition de boites de FMCG.

Donc voir Ontex racheter un rejet ne pousse guère à l’optimisme.

Mais je la surveille aussi.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#3 26/04/2018 17h07

- doubletrouble

- Membre (2016)

Top 50 Année 2024

Top 20 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 10 Vivre rentier

Top 10 Actions/Bourse

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 50 Entreprendre

Top 5 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif

- Réputation : 1168

- Hall of Fame

“INTJ”

Il serait intéressant de mettre à jour l’analyse en comparant avec Essity au lieu de SCA : avant on achetait un conglomérat forestier en même temps que les couches/tampons/mouchoirs, maintenant les deux entités sont séparées et Essity m’a paru plutôt intéressante.

J’avais aussi regardé Ontex avant d’acheter Essity : comme vous, le prix m’a attiré. Effectivement Ontex n’est pas chère mais elle a aussi un profil de croissance beaucoup moins vigoureux (à mon avis) que les autres - et beaucoup de dettes.

En gros, pour les couches enfant, tampons etc je préfère Essity ; pour les couches adultes, Hartmann est à peu près aussi décôtée qu’Ontex mais avec très peu de dettes, pour une croissance équivalente.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

✯ Mangia bene, caca forte, e non aver paura della morte.

![]() Hors ligne

Hors ligne

#4 26/04/2018 17h09

- Kapitall

- Membre (2011)

Top 50 Finance/Économie

Top 5 SIIC/REIT - Réputation : 334

Beau travail !

Je la trouve plutôt sous-évaluée, et spécialement s’ils arrivent à redresser leurs marges.

Groupe Bruxelles Lambert est au capital (pour 20%, de mémoire) et dispose d’un siège au board : actionnaire solide de long-terme.

Je suis également entré ces derniers jours sur cette valeur.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#5 26/04/2018 17h47

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

> Kiwijuice

Oui, l’enjeu sera de redresser les marges au Brésil.

Si c’est réussi, le cours repartira à la hausse, je pense.

J’espère qu’Ontex va arrêter les (grosses) acquisitions et va plutôt se concentrer sur leur bonne intégration et l’optimisation de leur rentabilité.

Ce qui permettra en même temps de faire baisser son endettement.

> doubletrouble

Je ne connaissais pas Essity, je vais regarder.

Les marges d’Hartmann sont quand même un peu plus faibles que celles d’Ontex.

De 2011 à 2017 :

- marge nette : 4,2% - 3,2% - 3,5% - 4,2% - 4,4% - 4,5% - 4,6%

- marge d’Ebit : 6,3% - 5,2% - 5,7% - 6,6% - 6,8% - 7,0% - 6,7%

- marge d’Ebitda (de 2013 à 2017) : 8,8% - 9,8% - 10,4% - 10,6% - 9,9%

Ontex se situe plutôt à 11,50-12,50% en marge d’Ebitda et 5-6% en marge nette.

A l’heure actuelle, Hartmann est valorisée à 6,3x son Ebitda (comme Ontex).

Fred

![]() Hors ligne

Hors ligne

#6 26/04/2018 17h47

- carignan99

- Membre (2016)

Top 50 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 10 Dvpt perso.

Top 50 Vivre rentier

Top 5 Entreprendre

Top 50 Finance/Économie

Top 20 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 604

Je ne peut m’empêcher de rebondir sur cette (très complète) analyse, sous un angle historique.

Pour l’histoire donc :

En 1999, Ontex a acheté la société Hygiène Diffusion (basée à Lunel), un opérateur leader en Europe sur le marché de l’incontinence adulte (cf. article Les Echos).

Dans les années récentes, Ontex retrouve en face de lui un p’tit concurrent français assez dynamique, toujours sur le segment de l’incontinence adulte (couches culottes) : Activ Medical Disposable. Créée en 2006, cette société affiche 63M de CA, pour 4,2M de résultat net pour 2016 (source : societe.com).

Et guess what : l’un des co fondateurs d’AMD = Philippe Pagès, qui n’est autre que l’entrepreneur qui a vendu Hygiène Diffusion à Ontex en 1999.

AMD est aujourd’hui un acteur majeur en Europe sur les couches culottes pour adultes. En 2015, la société s’est fait condamner par la Cour d’Appel de Nîmes pour avoir (assez franchement) débauché du personnel-clé d’Ontex France. Mais l’amende était clairement ’symbolique’ (cf. ici : doctrine.fr). Je ne sais pas si c’est allé plus loin sur le plan de la procédure.

Pas de quoi faire vaciller l’empire Ontex mais une épine dans le pieds sur le secteur des fuites urinaires en France et (sans doute) en Europe.

![]() Hors ligne

Hors ligne

#7 26/04/2018 17h55

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

> Carignan99

Oui, le secteur est très éclaté.

On peut trouver de nombreux exemples comme AMD, dans tous les pays où travaille Ontex.

AMD pourrait même, peut-être, être une cible pour Ontex (CA 66 M / CA 2355 M ), mais je pense qu’Ontex privilégie plutôt les marchés en développement pour sa croissance externe.

> Kapitall

Merci

![]() Hors ligne

Hors ligne

#8 16/05/2018 20h51

- tcheco

- Membre (2014)

- Réputation : 192

Javais regardé le titre en ocotobre 2017 (de mémoire)

Cest une position d’amiral gestion sur sextant PEA ou PME voire les 2.

Jai passé à lépoque car boîte assez endetté, et depuis les soucis au Brésil mont refroidi.

![]() Hors ligne

Hors ligne

1 #9 16/05/2018 21h50

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Sextant Grand Large, depuis début 2017

Au premier trimestre 2017, le cours était de 27-30 .

![]() Hors ligne

Hors ligne

1 #10 17/05/2018 23h42

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1532

- Hall of Fame

“ISTJ”

Bonjour maxicool,

Ne connaissant pas personnellement cette société, j’ai demandé l’avis d’un ami, responsable d’un magasin distributeur de matériel médical, anciennement distributeur de la marque ONTEX.

mon ami revendeur spécialisé a écrit :

Bonne marque, bons produits, bon relationnel mais on ne travaille plus avec eux car pas assez de remises de fin d’année. Une référence sur le marché de l’incontinence.

C’est succinct mais plutôt en accord avec vous.

Si je puis me permettre, concernant vos calculs de multiples d’EBITDA lors des IPO d’Ontex, vous indiquez 11x et 7.4x.

Vous ne semblez pas prendre en compte l’endettement de la société, or le ratio VE/EBITDA tient compte de l’endettement net de la société et c’est ce qui fait toute la différence avec des ratios comme le PER qui ne s’occupe que de la capitalisation boursière. A multiple d’EBITDA constant (ou autre flux), on ne paye pas le même prix suivant la structure du bilan et c’est vraiment l’intérêt de la VE contrairement à la capitalisation boursière seule.

Morningstar estime la valeur à 27 . Ils ont trouvé plus de 11% en 3 semaines, probablement dans la publication du Q1 le 9 mai.

J’ai vraiment du mal à comprendre la valorisation Morningstar, quand on fait un DCF avec les prévisions des analystes + l’endettement net du Q1 :

On obtient une valorisation de 14 .

La croissance apporte peu de valeur dans la valorisation du fait du faible différentiel entre ROIC et WACC.

La faute à l’endettement important, et à la faiblesse de génération de cash. Dans le DCF avec croissance j’ai pris 7.3% de croissance de l’EBIT (cf. analystes) et 8.3% de ROIC (cf. xlsValorisation).

Le PER peut sembler faible mais encore une fois l’indicateur ne tient pas compte de l’endettement contrairement au VE/EBITDA.

NB : en collant un WACC à 6% (donc très agressif : en minimisant le taux sans risque et la prime de risque) j’obtiens un DCF de 24 avec croissance, cela explique en partie la valorisation de MS je pense. C’est peut-être du WACC 2018 du fait des taux bas mais à long terme c’est très risqué.

D’où proviennent les hypothèses de vos scénarios ?

![]() Hors ligne

Hors ligne

#11 18/05/2018 09h16

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 10 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Entreprendre

Top 50 Banque/Fiscalité

Top 20 SIIC/REIT - Réputation : 629

maxicool a écrit :

Sextant Grand Large, depuis début 2017

https://www.investisseurs-heureux.fr/up … rs2017.jpg

Au premier trimestre 2017, le cours était de 27-30 .

Ce fonds a tendance à acheter trop tôt je trouve. C’est donc bon signe.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#12 22/05/2018 23h44

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Bonjour,

> bibike,

je vais regarder dans mes notes.

+8,47% ce jour, sans doute suite à cette annonce…

Maxicool

![]() Hors ligne

Hors ligne

#13 23/05/2018 00h05

- BullAndBear

- Membre (2014)

- Réputation : 62

sinon de nombreuses entreprises liées aux produits pour bébés étaient en hausse aujourd’hui a cause de la rumeur que la Chine enleverait toute limite sur le nombre d’enfants.

![]() Hors ligne

Hors ligne

#14 23/05/2018 00h29

- Charles

- Membre (2016)

- Réputation : 22

Surprenant cette rumeur, je croyais quil ny avait plus de limites depuis 2 ans !

Chine : la fin de la politique de l’enfant unique a deux ans

![]() Hors ligne

Hors ligne

#15 21/06/2018 12h30

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 10 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Entreprendre

Top 50 Banque/Fiscalité

Top 20 SIIC/REIT - Réputation : 629

Ontex sous les 20.

Des nouvelles de ceux qui la suivent?

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#16 08/07/2018 14h34

- PeterParker

- Membre (2015)

- Réputation : 105

Ontex a annoncé jeudi avoir rejeté une offre de rachat du fonds PAI Partners :

Ontex confirms rejection of unsolicited proposal from PAI Partners SAS

Il n’y a pas plus d’informations sur les détails de l’offre en question.

Sinon, à noter également que le CEO d’ONTEX siège au board de PAI Partners (de quoi donner des idées aux intervenants sur ce topic Administrateur : comment devenir administrateur d’une société cotée ? :p ) et n’a donc pas pris part aux discussions à ce sujet.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

1 #17 08/07/2018 19h38

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

kiwijuice a écrit :

Ontex sous les 20.

Des nouvelles de ceux qui la suivent?

Personnellement, j’ai renforcé ma position à 19 euros environ.

Sur la proposition de PAI Partners, on sait seulement que le conseil d’administration d’Ontex l’a rejeté à l’unanimité, jugeant qu’elle sous-valorisait significativement le fabricant belge de produits d’hygiène.

On peut imaginer que l’offre a été faite au dessus du cours actuel (mais de combien, aucune idée !?!), mais que cette offre montrait une sous-valorisation d’Ontex (comme je le pense personnellement), aux yeux des dirigeants.

Selon ce que j’ai pu lire à droite et à gauche, PAI vise souvent des marques références dans ses rachats. Et selon l’Echo :

Les "familles" se connaissent

Et ce qui nous fait dire que tout nest pas fini entre eux, cest que les deux "familles" se connaissent bien. GBL qui avec 19,98% du capital est lactionnaire de référence dOntex a longtemps investi dans les fonds lancés par PAI et ce jusquà 2004 environ. Un lien historique. Avant de faire lobjet dun rachat par sa direction en 2001 PAI appartenait à Paribas, lallié français de très longue date dAlbert Frère.

![]() Hors ligne

Hors ligne

1 #18 09/07/2018 13h26

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

+40% à l’instant, suite à cette news.

PAI Partners a relevé son offre sur Ontex. Il propose désormais 27,5 euros par action. Mais il va d’abord examiner de près les comptes du groupe avant de lancer son offre.

Après une première offre refusée par le conseil dadministration dOntex ONTEX0,00% , PAI Partners a formulé, le vendredi 6 juillet, une offre améliorée. Le groupe de "private equity" a proposé un prix de 27,5 euros par action ce qui représente une prime de 42% par rapport au dernier cours. Cette offre valorise Ontex à 2,3 milliards d’euros.

PAI Partners a confirmé ce matin qu’il avait relevé son prix à 27,5 euros le titre le vendredi 6 juillet. Une telle offre révisée a été formulée par PAI uniquement sur la base dinformations disponibles publiquement sur le groupe Ontex et sur le secteur dans lequel il évolue, précise le groupe français dans son communiqué.

Elle est sujette à certaines conditions incluant lautorisation accordée à PAI davoir accès à la "data room" et à la réalisation satisfaisante dune procédure de "due diligence" (examen approfondi des comptes, Ndlr) menée par PAI sur Ontex.

Le 8 juillet, alors quil nétait pas dans une position de recommander loffre révisée, le conseil dadministration dOntex a permis à PAI de procéder à cette "due diligence". Après avoir mené celle-ci et pris les contacts nécessaires avec Ontex, PAI déterminera la position quil adopte, conclut-il dans son communiqué.

Ontex, pour sa part, n’a pas réagi officiellement à la nouvelle offre formulée par PAI.

La cotation de l’action Ontex qui était suspendue depuis vendredi matin reprendra ce lundi à 13h.

L’avis des analystes avant la nouvelle offre

Certains estiment que GBL qui détient 19,98% du capital dOntex pourrait prendre la main dans ce dossier. Depuis son investissement initial dans le groupe en 2015, GBL a payé en moyenne 26,5 à 27 euros par action Ontex rappelle Cédric Duinslaeger de KBC Securities. Il verrait bien un scénario dans lequel GBL et PAI Partners travailleraient main dans la main pour boucler un "deal ". Il rappelle notamment que GBL dispose dune large puissance de feu autour de 3 milliards deuros, quil vise 15% de sa valeur dactif net investie dans le "private equity" et que GBL et PAI ont déjà travaillé ensemble par le passé.

Chez Kepler Cheuvreux, Richard Withagen estime quil existe différentes options pour PAI et que le profil "risque-récompense est positif". Il pourrait relever son offre ou sallier avec GBL. Lanalyste rappelle que PAI Partners est tenace. Après avoir été éconduit début de lannée dernière avec une offre de rachat par lembouteilleur Refresco, PAI Partners est finalement arrivé à ses fins en octobre avec un prix amélioré. Richard Withagen évalue laction à 28 euros, un prix qui ne comprend pas de prime de contrôle.

Fernand de Boer de Degroof Petercam estime, pour sa part, que le prix de rachat atteindra 27 euros. Il se base sur les termes proposés lors de lacquisition de Refresco par PAI Partners pour arriver à ce chiffre.

"Rejeter loffre (la première, Ndlr) avait du sens dans la mesure où elle était probablement significativement inférieure au sommet de 35 euros atteint en février 2016 et sous le prix de laugmentation de capital de mars 2017 (29,5 euros) et du placement de novembre 2015 à 28,10 euros" juge lanalyste.

![]() Hors ligne

Hors ligne

#19 09/07/2018 19h03

- BulleBier

- Membre (2013)

Top 50 Année 2022

Top 50 Portefeuille

Top 50 Vivre rentier

Top 20 Actions/Bourse

Top 50 Crypto-actifs - Réputation : 415

J’ai analysé l’entreprise et je trouve qu’elle avait tout pour plaire au niveau produit, marchés et prix. Je pense que cela devrait valoir 35/40. Bien vu aux forumers. Etant déjà totallement investi dans des opportunités que j’estimais bien similaires, je n’ai pas acheté.

![]() Hors ligne

Hors ligne

#20 03/09/2018 09h11

- Tssm

- Membre (2014)

Top 10 Année 2024

Top 50 Année 2023

Top 5 Expatriation

Top 50 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 20 Entreprendre

Top 20 Banque/Fiscalité

Top 20 SIIC/REIT

Top 50 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 640

Vous allez pouvoir analyser à nouveau l’entreprise puisque suite à l’abandon de l’offre de PAI, le cours de cette société devrait retrouver à nouveau sous les 20 euros

Ontex board unanimously rejects revised interest from PAI; considers the matter closed | Ontex

Retired since 2010

![]() En ligne

En ligne

#21 03/09/2018 09h20

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

suite à labandon de loffre de PAI

Bonjour,

vous modifiez "quelque peu" le contenu du communique de presse :

- PAI a finalement fait une offre inférieure à la première (les conditions sont inconnues)

- le board d’Ontex a rejeté cette offre, la considérant comme trop basse.

De toute façon, ce n’est pas une surprise, dès la publication de l’offre officielle et connue (à 27,50 par action), Ontex l’avait rejeté, la jugeant déjà trop basse

Je lis aussi à la fin de de communiqué (en traduisant rapidement) : " le conseil dadministration (

) estime que la direction apportera une valeur intéressante à long terme aux actionnaires dOntex. Les résultats publiés le 26 juillet démontrent des signes d’amélioration au Brésil, une amélioration des marges au deuxième trimestre".

Bref, à mon humble avis, ça ne changera pas grand chose.

Si on retombe à 20 , personnellement, j’augmenterais ma position.

Maxicool

EDIT : renforcement effectué à 19,50

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par maxicool (03/09/2018 09h39)

![]() Hors ligne

Hors ligne

1 #22 03/09/2018 09h30

- Tssm

- Membre (2014)

Top 10 Année 2024

Top 50 Année 2023

Top 5 Expatriation

Top 50 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 20 Entreprendre

Top 20 Banque/Fiscalité

Top 20 SIIC/REIT

Top 50 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 640

Si vous êtes satisfait de l’abandon de l’offre, j’en suis heureux pour vous

L’offre initiale ne pouvait n’être que rejetée étant sous le prix de laugmentation de capital de mars 2017 (29,5 euros) et du placement de novembre 2015 (28,10 euros), et juste au dessus du prix d’entrée de GBL

Par contre l’information très importante que vous indiquez (du communiqué) est une baisse du prix de l’offre : Abaisser le prix d’une offre préliminaire après avoir eu accès aux comptes (due diligence) n’est guère rassurant …. mais n’étant ni actionnaire, ni spécialiste de ce dossier, chaque personne se fera sa propre opinion

Retired since 2010

![]() En ligne

En ligne

#23 03/09/2018 09h39

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Oui, ce que vous rappelez est en message #18.

Je n’ai pas affirmé que j’étais satisfait, seulement que "PAI n’a pas abandonné son offre" ;-).

Résultats Q3 le 07.11.2018 et Y2018 début mars 2019, on y verra plus clair.

![]() Hors ligne

Hors ligne

#24 03/09/2018 09h51

- Tssm

- Membre (2014)

Top 10 Année 2024

Top 50 Année 2023

Top 5 Expatriation

Top 50 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 20 Entreprendre

Top 20 Banque/Fiscalité

Top 20 SIIC/REIT

Top 50 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 640

Oui on pinaille

.!

1. Le board n’a pas recommandée l’offre de PAI

"The Ontex board of directors unanimously agreed that it could not recommend an offer on the terms being discussed and now considers the matter closed"

2. De ce fait, PAI l’a retirée

"On that basis, PAI informed Ontex that it also considers the matter closed"

PAI aurait pu passer outre la non recommandation du board et présenter son offre aux actionnaires

Retired since 2010

![]() En ligne

En ligne

#25 03/09/2018 12h59

- bajb

- Membre (2010)

Top 50 Portefeuille

Top 50 SCPI/OPCI - Réputation : 311

Je viens de rentrer à 20.76

"Il ne faut pas voir les héros de la coulisse. Quand ils coïncident un moment avec leur légende c'est déjà beaucoup."

![]() Hors ligne

Hors ligne

![]() Consultez les ratios boursiers et l’historique de dividendes d’Ontex Group sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes d’Ontex Group sur nos screeners actions.

Discussions peut-être similaires à “ontex - leader européen de l'hygiène personnel : vive les couches !”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 37 | 22 525 | 22/06/2023 20h50 par srv | |

| 58 | 17 875 | 13/12/2021 11h00 par Jbpv | |

| 5 | 2 094 | 16/10/2018 10h38 par srv | |

| 0 | 2 453 | 11/03/2012 23h19 par Job | |

| 10 | 3 964 | 23/10/2020 13h22 par Liberty84 | |

| 85 | 57 347 | 27/02/2024 22h36 par vidame | |

| 94 | 39 951 | 21/09/2023 21h41 par Roupettes |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil