okavongo a écrit :

Le ton de la "confcall" de CBL m’inquiète un peu plus car ils semblent naviguer à vue.

Je ne sais pas trop comment il faut interpréter le dit "ton". On peut y voir du positif (recherche de dépenser moins, de réduire la dette pour renforcer le bilan, etc

) ou du négatif (Ils sont ric-rac, ça va mal, ils anticipent que ça va être encore pire, etc

). Il est également un peu difficile de faire la part des choses entre le fait dêtre enthousiaste parce que c’est leur rôle de lêtre, ou le fait qu’ils le soient réellement.

C’est un peu pareil avec la coupe du dividende, il y a l’école "c’est la bonne chose à faire, etc." contre l’école "c’est vraiment que la situation n’est pas bonne et ca s’annonce mal pour la suite", aka vision plutôt positive contre plutôt négative.

AJE a écrit :

CBL bradent ces malls pour ne pas avoir à payer pour les redévelopper

AJE, no offence, mais il y a pas mal de choses que j’ai un peu de mal à saisir dans vos derniers messages. Il me semble factuellement inexact que CBL "braderait" ses malls pour ne pas les redevelopper. La majorité de leurs emplacements Sears appartiennent à Sears et non à CBL. Ils font le choix de ne pas les racheter eux, mais laisser à d’autres le soin de les racheter, ca c’est vrai. Ces derniers temps, ils privilégient aussi les JV ("joint ventures"). Comme en début de message, on pourra surtout y voir du positif ou du négatif. Mais brader leurs malls, je ne crois pas, ou j’ai loupé quelque chose.

Ce qui parait clair, c’est qu’ils cherchent à limiter leur risque/exposition/dépense, et d’un autre coté ils limitent aussi l’éventuelle opportunité que peut représenter le redéveloppement des emplacements Sears. Ils en auront éventuellement les retombées indirectes (plus de traffic, impact positif sur les malls, les autres locataires, etc.), mais pas ou peu les directes (encaissement de loyers plus élevés sur les emplacements). Ils auront aussi le risque qu’ils ne contrôlent que peu ce qui se passe au niveau de ces emplacements dans cette situation.

AJE a écrit :

CBL bénéficie dun bonus pour l"option" que constitue son cours

Ca semble un peu la dernière idée à la mode en ce moment. Je la lis à droite et à gauche sur toutes les sociétés qui deviennent peu chères maintenant, dont CBL effectivement. Je suis peu convaincu: Je n’ai jamais vu d’option verser un dividende, encore moins un qui soit supérieur à 10%. Et une option implique une échéance (qui est normalement définie). Si vous me dites que le cours de SHLD est une "option" sur ce qu’il va se passer au niveau de la faillite/réorganisation, ok. Mais CBL, m’ouais  Même les plus bearish sur SA semblent s’entendre sur le fait qu’une faillite de CBL leur parait improbable.

Même les plus bearish sur SA semblent s’entendre sur le fait qu’une faillite de CBL leur parait improbable.

Et si on est sur un prix/FFO<2 avec ce "bonus" pour le supposé aspect "option", qu’est-ce que ce serait sans, dites-donc !? Perso, je crois qu’on est surtout sur un prix extrêmement bas, voilà tout. il était déjà bas, il l’est encore plus, et il va possiblement le devenir encore davantage. Les revenus de CBL baissent, c’est vrai. C’est d’ailleurs pas super glorieux. Les loyers des renouvellements sont pour l’instant toujours plus bas depuis plusieurs trimestres. On est un peu sur un sentiment digne de l’AT: La perception que ca va continuer encore et encore. D’un autre coté, ils privilégient actuellement vraiment de garder leurs locataires et le taux d’occupation sur la rentabilité. On pourra à nouveau y voir le coté plutôt positif ou négatif.

Avoir des loyers bas; c’est peut-être "moins bon" en tant que loueur (et en tant qu’actionnaire d’un loueur), mais c’est bon pour les locataires. Si CBL s’en sort avec des loyers faibles (et pour l’instant, ça va, même si ça ne peut pas continuer indéfiniment), c’est attractif pour les locataires. Avoir des hausses de loyers tous les ans comme certaines REIT "Stars", c’est bien tant que les locataires arrivent à les supporter, mais dans l’environnement "le e-commerce mange petit à petit le brick&mortar", ça ne continuera potentiellement pas indéfiniment non plus. Et payer un loyer toujours plus élevé pour être dans un mall bien, beau et tout ce qu’on veut, ça a éventuellement ses limites aussi.

AJE a écrit :

étant donné le leverage énorme

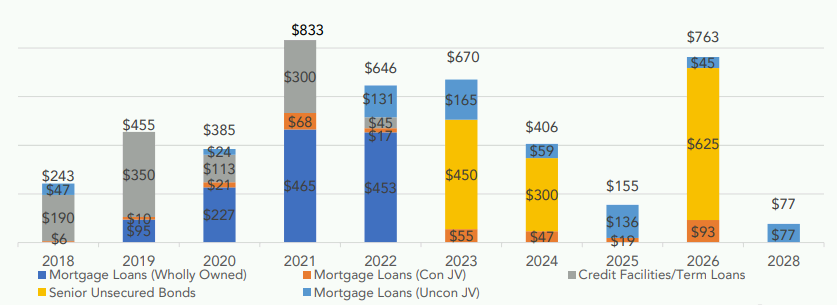

De manière factuelle, plutôt gros levier il y a, mais pas démesuré non plus. En debt/EBITDA, on reste par exemple en-dessous de PEI, de Macerich (MAC où EV/EBITDA = 25) ou de Tauman Centers (TCO où EV/EBITDA = 20). La dette a diminué ces dernières années, et elle va encore diminuer (même si c’est lent). On sait que deux malls repartent chez le prêteur l’an prochain, et 170 million de dette vont s’en aller avec. Après, il ne faudrait pas que l’EBITDA diminue de trop non plus, en avançant. On peut aussi voir que la dépréciation de valeur enregistrée sur ces deux malls fait un peu peur. Est-ce que c’est limité à ces deux malls qui étaient dans une situation non comparable au portefeuille général, ou est-ce que ca reflète une méchante baisse de valeur de tout le portefeuille ? Bonne question (à laquelle je n’ai pas la réponse).

Si CBL arrive à encaisser un montant global de loyers décent dans le futur et qu’ils arrivent à refinancer leurs emprunts , tout va à peu près. Rien n’est moins sûr, effectivement. Le management se veut assez rassurant du coté refinancement. Plutôt méthode Coué ou il ne faut pas trop s’inquiéter ? Je ne sais pas trop non plus.

AJE a écrit :

Sans ce côté option, juste sur les cash flows futurs, ça reste cher.

Allez, disons que les FFO baissent à $1 annuel dans les années à venir. Est-ce qu’un prix/FFO de 3 est cher !? J’ai un peu de mal à me faire à cette idée. Quant au chiffre d’affaire des locataires (CA, et non profits, d’ailleurs), ca n’a pas d’impact direct réel sur CBL. La portion de loyer variable en fonction du CA est assez ridicule chez CBL, et tant que les locataires génèrent de quoi payer le loyer, c’est l’important. On peut certes voir le CA des locataires comme un critère, mais surtout indirect. Je crois qu’il ne permet pas de qualifier le loueur de "cher" ou "pas cher", si c’était cela l’idée.

Bref, l’idée de CBL supposément "cher" me parait très bizarre. On peut croire à une détérioration continue de leur activité dans le futur, et que le prix actuel reflète (correctement) cela. ca me parait valide. Il y avait le risque que CBL se prennent les pieds dans le tapis au niveau de leurs covenants sur leur dette + les craintes sur les refinancements, mais à en croire le management (et les refi récents), ca va aller de ce coté. Peut-être faut-il ne pas les croire aussi.

Ou on peut penser que sur le long terme, ca devrait aller. Je suis long, biaisé autant que faire se peut, et ca reste pour l’instant ma position. La presque "devise" de quelqu’un bien connu ici aurait pu être "l’occasion de renforcer à vil prix"  (même si je ne le vois pas trop le faire sur ce coup là

) Mais en fin de semaine dernière, ca l’a éventuellement été, en-dessous de $3. Peut-être ira-t-on à $2, voire plus bas avant que ca ne remonte éventuellement. Nous verrons.

(même si je ne le vois pas trop le faire sur ce coup là

) Mais en fin de semaine dernière, ca l’a éventuellement été, en-dessous de $3. Peut-être ira-t-on à $2, voire plus bas avant que ca ne remonte éventuellement. Nous verrons.

Chacun peut bien avoir son avis, ce sont les avis différents qui font un marché.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Mevo (05/11/2018 13h38)

Hall of Fame

Hall of Fame