Geronimo a écrit :

WhiteTiger a écrit :

Et comment sont construits ses classements ?

A partir des décotes sur ANR, du rendement, de la qualité de l’immobilier détenu, etc.

Surtout sur la performance à 5 ou 10ans, autrement dit sur l’historique !

Geronimo a écrit :

Je ne comprends pas trop où mènent ces simulations historiques.

Vous comprenez mieux maintenant, où je veux en venir. Vous décriez ces courbes historiques à 10ans, mais trouver la performance des SIIC meilleure. Et, c’est la seule chose qui vous importe. C’est assez paradoxal !

Geronimo a écrit :

Et c’est justement bien ce dont il est question sur cette file de discussion : actuellement, en achetant une des SIIC citées précédemment, vous achetez sous l’ANR (-20 à -40%) un patrimoine de bonne qualité (centres commerciaux A et +) avec un haut rendement sur le montant investi (7-8%).

Tout cela est trés discutable:

1- "Centres commerciaux A et +" :

La notion de classement des centres commerciaux en A, B, C,

ou autre, est trés relative. La notion de "prime" aussi

En fait, les centres commerciaux sont des investissements équivalents aux centres logistiques. Leur valeur est toute relative et la notion de "prime" ou premium est à comprendre dans le contexte particulier de ce type de bien. En d’autres termes, ne pas mélanger la notion de prime généralement définis pour les constructions de bureaux et/ou logements, avec celles des centres commerciaux. Pour les bureaux, cela se caractérise par une notion de moindre risque du fait de l’emplacement, qui assure une meilleure pérénité du bien. Cela est plus douteux pour les centres commerciaux devenus trés concurrentiels et soumis aux aléas des effets de mode (et/ou de lassitude).

Question subsidiaire: Quelle est cette notion de "A+" ? Vous trouverez la réponse dans une vidéo sur Youtube (donné par Perial, me semble-t-il). Piste: Le plus n’est pas toujours placé là où on l’imagine, et peut parfois se transformer en moins.

2- Achat d’un patrimoine immo au travers les SIIC

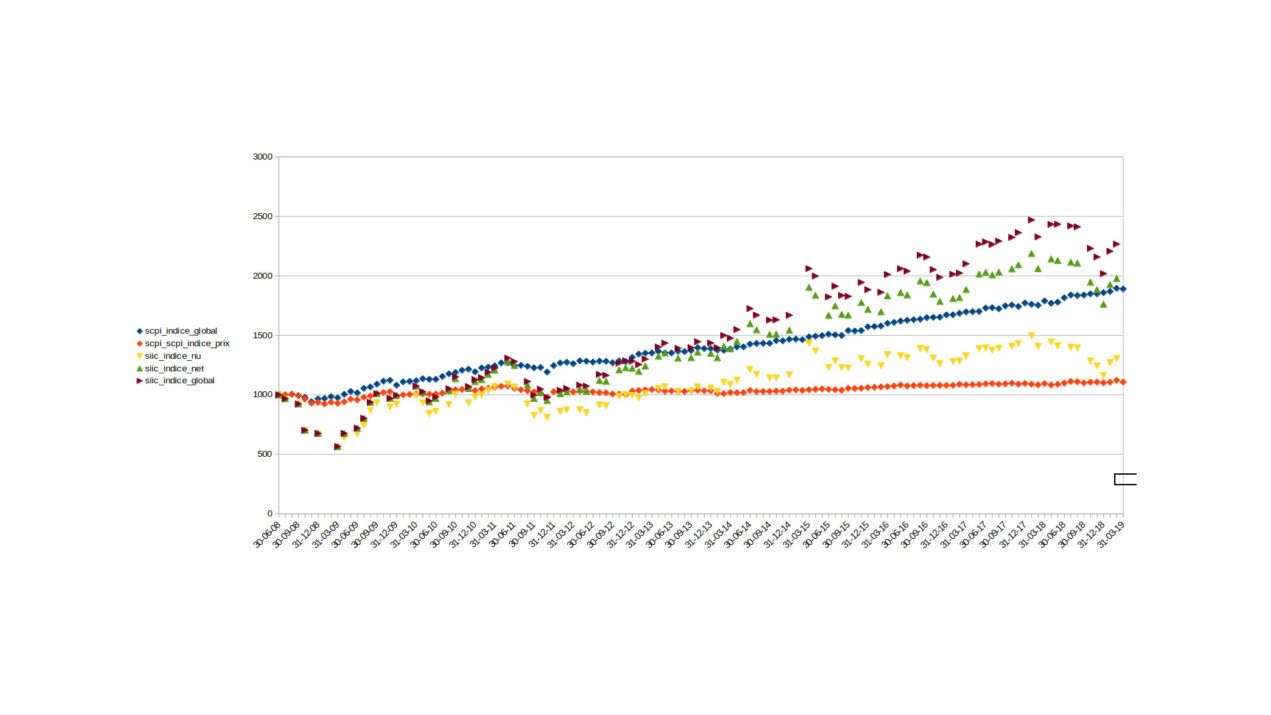

La volatilité des cours des SIIC devrait interroger tout investisseur en SIIC pensant acheter indirectement un bien immobilier. Le graphique que j’ai fourni plus haut le démontre bien. Pourquoi autant de variation pour les SIIC tandis que les SCPI reflètant la valeur réelle du marché est si régulière.

Un constat s’impose: il est évident qu’aucun marché immobilier, et encore plus pour l’immobilier commercial fonctionnant sur des temps trés longs (bail 3-6-9, voir plus), n’a la volatilité affichée par les SIIC. Alors, que se passe-t-il avec les cours ?

Il y a beaucoup de "poêtes" sur ce forum, qui tentent d’expliquer les péripéties de Mr le Marché. Tout cela est trés charmant. Mais il y a quelque chose de plus évident et factuel.

Il suffit d’avoir vraiment compris le "business modèle" de ces sociétés: Une petite partie du financement des investissements fait appel au capital appelé en fonds propres à travers les investisseurs (actions ou obligations) tandis qu’une autre partie provient de crédits bancaires. Le capital déjà acquis venant souvent en garantie du capital en cours de développement.

Partant de cette décomposition du financement, il est assez simple de comprendre que:

1- Il existe une sensibilité plus ou moins importante selon les SIIC aux variations de taux d’intérêt. Les SIIC ne sont donc qu’en partie un produit d’investissement immobilier et sont aussi un produit de taux.

2- Ces 10 dernières années, l’évolution globale des taux d’intérêts a été favorable pour les SIIC, permettant ainsi de booster leur rentabilité et donc leur rendement. Cela explique globalement la surperformance par rapport aux SCPI. Etant donné que les taux arrivent tous en territoire négatif, pensez-vous qu’il y a encore une possibilité importante d’augmentation du spread ? Personnellement, je ne le pense pas.

3- Les taux ont donc une influence directe sur les SIIC dans leur performance, mais aussi indirectement, car ils représentent le "taux sans risque", et, les SIIC étant des instruments cotés intéressant pour leur rendement, ils sont "jugés" par le marché à l’aune de leur rendement vis à vis de ce taux sans risque et de leurs risques propres.

4- Les SCPI, a contrario, sont des "pure player" immo (à quelques exceptions près où cela est trés explicite dans leurs objectifs, Sofiprime par exemple). Et, si l’usage du crédit n’est pas exclu, il est utlisé à toute autre fin, et ne fait pas parti du "business model".

Geronimo a écrit :

En revanche, en 2009, les SIIC se sont prises une belle claque avec une baisse denviron 40%, suivant parfaitement le comportement des actions à la même période

Et vous aviez acheté Unibail en 2009 après ladite claque, vous pouviez revendre cinq ans plus tard en faisant x3.4.

Et si les poules avaient des dents

C’est trop facile a posteriori !

De plus, considérer un modèle d’investissement progressif ne tient pas la route en terme de performance. L’argent qui dort ne rapporte rien.

Passion a écrit :

gandolfi a écrit :

Intéressant cette discussion.

Le problème actuel pour moi et que j’ai du mal à appréhender l’évolution des cours des SIIC telles que URW, Klepierre, Mercialys, Carmila. Leurs cours baissent inexorablement depuis des mois. J’ai du mal à imaginer un rebond et j’ai plutot peur que cette tendance baissiere continue.

Cela serait plus rassurant s’il y avait une évolution plus cyclique pour viser les points d’entrée bas.

Vous pouvez aussi appréhender la question sous un autre angle et étaler vos entrées, comme ça en cas de forte baisse dans le futur, il vous restera des liquidités pour en profiter, améliorer votre prix d’acquisition ainsi que votre rendement moyen.

Cette stratégie fait au contraire baisser le rendement moyen. Trés simplement, un capital investi à hauteur de 50% avec un rendement global de 6% pour la partie investie, n’offre sur l’ensemble de ce capital qu’un rendement global de 3%.

Puisque l’on est sur des temps relativement long en immobilier, cela signifie que pour faire une optimisation potentielle, vous "immobilisez" durant une longue période une grande partie du capital, pour un meilleur point d’entré qui n’arrivera peut-être jamais.

De plus, si effectivement, il y a une baisse offrant un meilleur point d’entrée. Encore faut-il être capable à ce moment-là d’identifier ce point bas ! Et, d’autre part, encore faut-il que la baisse compense plus que la rentabilité perdue dans l’attente du point bas…

Cela fait 2 conditions, fort improbables. Au final, il y a de trés grandes chances pour que cela ne soit pas vraiment efficace.

Dernière modification par WhiteTiger (25/06/2019 20h31)