Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Sondage

Résultat du sondage :

Encore un krach sur les marchés actions…

| L'occasion de renforcer sur les valeurs de qualité | 65% - 1107 | |||||

| J'attends le rebond, je revends tt et fini la bourse | 2% - 35 | |||||

| Je suis liquide, je suis serein | 12% - 204 | |||||

| BX4 depuis les 3800 sur le CAC, je suis riche | 2% - 42 | |||||

| Je suis en vacances, je ne vois pas le crack | 3% - 67 | |||||

| A fond sur les valeurs de Rdt, miam, miam | 14% - 242 | |||||

#5276 08/03/2020 13h06

JohnGaltTagart a écrit :

Pourtant je trouve votre profil plus risqué que le miens, vous avez presque tout votre patrimoine dans l’immobilier, dans la même devise et même zone géographique. Donc si chute du marché immobilier Français ce qui est déjà arrivé par le passé, vous aurez quelques difficultés.

Je peux vous retourner la remarque, en cas de forte chute des marchés boursiers mondiaux, vous aurez beau être exposé dans différentes zones géographique et dans différentes devises, votre portefeuille s’écroulera

.

Par contre l’or et dans une moindre mesure l’immobilier seront moins impactés

JohnGaltTagart a écrit :

C’est généralement faux, les entreprises en cas de chute de marché suspendent assez rarement leur dividende. Pour que le dividende soit baissé ou supprimé il faut que les fondamentaux de l’entreprise se dégradent fortement. Et si ce risque vous fait peur dite vous que sur les obligations et les actions préférentielles vous n’aurez en général pas ce problème. Un portefeuille bien diversifié traverse les crises tranquillement.

Une entreprise peut très bien être au top pendant plusieurs années puis voir son modèle économique se dégrader car plus dans la tendance

De nombreuses valeurs ont vu leurs valorisation être divisées par 2 voir bien plus

.

Je suis d’accord qu’il faut diversifié bien entendu mais prenons l’exemple de mon PEA, j’ai diversifié sur tout les différents secteurs économique et pourtant j’ai pris une grosse gamelle avec cette crise du Coronavirus

.

Les obligations sont effectivement un support moins risqué mais au détriment du rendement (3.3% en moyenne sur 10 ans), y a pas de secret

.

JohnGaltTagart a écrit :

Tous les marchés sont connectés, vous ne regardez pas la valeur de vos biens immobiliers au jour le jour (faire la même chose sur les actions pourrait être bien d’ailleurs), mais je peut vous dire qu’en décembre 2008 vous auriez eu bien du mal à vendre au bon prix et que dire de la fin des années 90 (96 il me semble).

Je ne regarde pas l’évolution du prix de mes biens immobiliers au jour le jour car ceci sont bien plus stable que celui de mes actifs boursiers qui peuvent perdre 10% en une journée

.

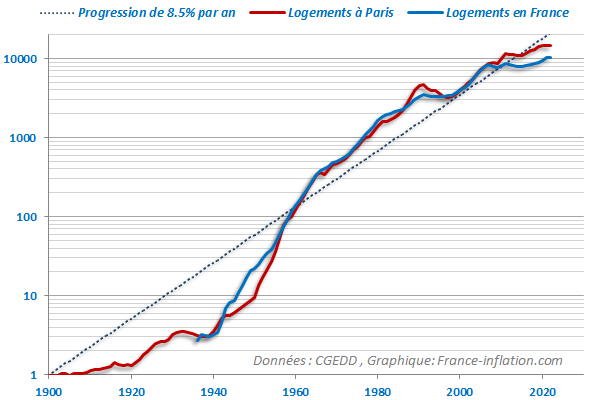

Les prix ne se sont pas effondrés en France pendant la crise de 2008 contrairement à la bourse

Petit graphique du marché immobilier français depuis 1900

![]() Hors ligne

Hors ligne

#5277 08/03/2020 13h10

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1503

Hall of Fame

Hall of Fame

“INTJ”

J’ai du Lombard en banque privée qui coûte 1% et la marge IB qui coûte dans les 1.25% et j’ai bu la tasse avec ce crach boursier mais :

- j’avais des ordres STOP qui m’ont sauvé la mise

- j’avais fait +70% l’année dernière

- j’avais une réserve de cash au cas où la baisse aurait été trop brutale

- la partie obligataire de mon portefeuille n’a pas beaucoup baissé

Donc oui l’utilisation de la marge/lombard est dangereuse mais surtout il faut un suivi quotidien et savoir prendre la décision d’un "stop loss".

Actuellement j’ai renforcé les parties obligations/cash en attendant de voir ce que ça va donner et je crains le pire si le Covid19 se propage aux USA.

Interest and Financing | Interactive Brokers

Parrain Interactive Brokers (par MP) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto (par MP) -- La bible des obligations

![]() Hors ligne

Hors ligne

#5278 08/03/2020 13h18

- Double6

- Membre (2019)

- Réputation : 50

Personnellement jai eu des aventures malheureuses avec des contreparties je sais que je ne le referai plus même du pas risqué: hypothèque sur AV pour immobilier prêt remboursé en anticipé impossible pendant des mois de faire une main levée sur lhypothèque (je crois quil a fallu 1 an).

![]() Hors ligne

Hors ligne

#5279 08/03/2020 13h35

- Juillet

- Membre (2015)

Top 20 Crypto-actifs - Réputation : 58

Je vois de nombreuses personnes ici qui pensent à profiter de cette baisse/opportunité pour rentrer sur les marchés actions, y compris avec des crédits à la consommation et des effets de leviers.

Je serai pour ma part beaucoup plus prudent par rapport à la baisse actuelle.

1 la psychose liée au covid-19 risque de s’amplifier dans les semaines à venir, d’autant plus que les USA commencent juste à être touchés.

2 Nous ne connaissons pas pour l’instant la durée ni la trajectoire de la pandémie. Les chiffres de décroissance provenant de Chine sont à prendre avec précaution et s’ils sont confirmés, ils auront été obtenus par un confinement total de la province de Hubei. Ce ne sera pas possible dans nombre d’états développés, en France par exemple, le virus est déjà présent dans l’ensemble du territoire.

3 Nous ne connaissons pas pour l’instant les conséquences économiques de la pandémie qui n’en est qu’à ses débuts dans les pays développés. On peut toutefois avoir un premier aperçu par rapport à la Chine et les chiffres qui sont tombés au niveau des PMI ou des exportations pour janvier-février : les conséquences sont très sévères.

4 On ne sait donc pas pour l’instant si les répercussions économiques sont déjà pricées par le marché, mon sentiment personnel c’est qu’elles ne le sont pas. La semaine prochaine sera probablement encore excécrable au niveau boursier.

5 On ne connaît pas les répercussions connexes, notamment les faillites dans un certain nombre de secteurs (gaz de schiste, transport aérien etc…) Le volume des appels de marge était extrêmement élevé sur les marchés actions avant la crise, quid des conséquences ?

![]() Hors ligne

Hors ligne

#5280 08/03/2020 13h46

- Aigri

- Membre (2018)

Top 50 Année 2023

Top 50 Année 2022

Top 50 Monétaire

Top 50 Finance/Économie - Réputation : 304

Juillet a écrit :

Le volume des appels de marge était extrêmement élevé sur les marchés actions avant la crise

Bonjour Juillet,

Vous serait-il possible de sourcer s’il vous plait ?

Donne un cheval à celui qui dit la vérité, il en aura besoin pour s'enfuir.

![]() Hors ligne

Hors ligne

#5281 08/03/2020 14h11

- Vibe

- Membre (2011)

Top 50 Finance/Économie - Réputation : 129

Le problème du crédit Lombard (celui de Boursorama par exemple), c’est sa durée : 3 ans. Les investisseurs dans l’immobilier peuvent emprunter jusqu’à 30 ans, ce qui donne largement le temps de se refaire !

Quant au SRD, il y a le problème des appels de marge.

Et concernant l’autre solution, le crédit à la consommation, même si l’échéance est plus lointaine (7 ans souvent), elle reste proche et à des taux prohibitifs.

Alors, peut-être qu’un jour je prendrai un crédit à la conso en cas de Méga Krach hypothétique (- 60 % sur les indices), mais il faudra que la mensualité soit intégralement couverte par le montant de mon épargne mensuelle.

![]() Hors ligne

Hors ligne

1 #5282 08/03/2020 14h32

1 #5282 08/03/2020 14h32

- Juillet

- Membre (2015)

Top 20 Crypto-actifs - Réputation : 58

Le sommet a été atteint en 2018 mais les niveaux restent historiquement très élevés :

Margin Statistics | FINRA.org

Ce graphique également qui donne l’effet de levier total sur le S&P mais qui s’arrête malheureusement en 2018 je n’ai pas trouvé plus récent :

Chart: US Stock Market Leverage

![]() Hors ligne

Hors ligne

#5283 08/03/2020 14h47

- Caratheodory

- Membre (2019)

Top 50 Dvpt perso.

Top 50 Monétaire

Top 50 Finance/Économie - Réputation : 166

Du point de vue individuel, celui de l’emprunteur, il n’y a pas en effet de différence entre emprunter pour acheter des actions ou un appartement. J’ai en ce moment à la fois un emprunt immobilier et un portefeuille de valeurs mobilières. Je pourrais liquider le portefeuille de valeurs mobilières pour rembourser partiellement l’emprunt mais je ne le fais pas. Donc d’une certaine façon j’ai acheté à crédit ce portefeuille financier.

Du point de vue du prêteur, donc de ma banque de détail, c’est assez différent, puisque c’est le bien immobilier acheté qui sert de collatéral au prêt et pas le portefeuille de valeurs mobilières.

Les banques accordent certes des crédits à la consommation ou des découverts, soit des prêts sans collatéral, mais la taille des lignes de crédit est strictement limitée. A la fois par la réglementation et par les règles internes de l’établissement. On peut toujours acheter des actions avec un crédit à la consommation mais evidemment on ne va pas bien loin avec…..

Un portefeuille d’actions est un collatéral beaucoup trop volatil pour qu’une banque de détail prête à un particulier pour acheter des actions. Mais il faut aussi que les courtiers limitent les positions des comptes sur marge ou au SRD. Lors de la crise de 1929, les participants au marché prenaient beaucoup de levier -sans avoir les compétences financières requises- et au moment du krach un trop grand nombre a fait défaut entrainant les banques dans l’abîme puis le reste de l’économie. Si j’ai bien compris, la réglementation a été énormément durcie suite à ce désastre.

Du point de vue de la collectivité, il est très important que les dégâts en cas de correction boursière soient aussi circonscrits que possible à la sphère des actifs financiers et ne se propage pas trop à l’économie réelle.

Ainsi, la règle qu’il ne faut pas mettre en bourse de l’argent dont on a besoin à court ou moyen terme est certes une règle de bon sens pour l’investisseur mais c’est surtout une règle qui protège l’économie des effets de la volatilité boursière.

La crise actuelle ne part pas de la sphère financière contrairement à 1929 et 2008. En revanche, comme c’est plus que probable, si les profits des entreprises diminuent, si les États décident de sauver les entreprises par des dégrèvements de charge ou par des commandes accrues, il est à craindre que le ratio endettement/pib des acteurs privés et publics ne se dégrade encore. Ce sont les conséquences que j’anticipe dans la sphère financière, et ce sont des conséquences de long terme.

Personne ne sait très bien quand est ce que ça devient insoutenable. Il a fallu attendre un ratio dette publique/pib de 170% pour que le Liban fasse défaut (mais attention il y règne un niveau de corruption politique difficilement imaginable). Depuis qu’en France, ça a dépassé 80% (je ne doute pas que le gouvernement d’alors, Sarkozy-Fillon, ait agi correctement), il n’y a plus de stabilisation du ratio (parce que ça nécessiterait de tailler dans les dépenses sociales et les dépenses d’intervention avec des effets récessifs certains voire pire comme on a vu en Grèce. ).

Pour les entreprises, les effets du surendettement sont plus brutaux, moins retardables.

J’avoue que je ne sais pas que penser des obligations d’entreprises, le haut-rendement par exemple. Mais à vrai dire, je n’y comprenais déjà pas grand chose dans l’environnement de taux bas avant même la crise. Pour les grandes capitalisations avec un bilan sain, les rendements réels obligataires sont négatifs et je trouve cela troublant.

C’est sans doute un effet de mon ignorance en matière d’analyse financière et économique. Ce qui est particulièrement inquiétant quand je fais ce constat est que je suis à peu près certain que 90% de l’électorat est dans un état d’ignorance plus complet encore. C’est inquiétant parce qu’on ne peut "sortir" d’une crise de l’endettement que par des mesures politiques.

![]() Hors ligne

Hors ligne

#5284 08/03/2020 16h30

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1503

- Hall of Fame

“INTJ”

@Caratheodory : une banque peut très bien vous prêter de l’argent avec un portefeuille d’actions/obligations comme collatéral, on appelle ça un crédit Lombard mais c’est souvent réservé aux clients de la banque privée et après analyse du portefeuille et des connaissances financières du client.

Parrain Interactive Brokers (par MP) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto (par MP) -- La bible des obligations

![]() Hors ligne

Hors ligne

#5285 08/03/2020 16h36

- JeromeLeivrek

- Membre (2012)

Top 50 Portefeuille

Top 20 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Banque/Fiscalité

- Réputation : 720

- Hall of Fame

Double6 a écrit :

En crédit bourse il ny a que le crédit conso (la marge est risquée quand même en période de forte volatilité) il faut compter entre 2,5 et 3% de TAEG pour une durée de 2 à 5 ans et pour des sommes difficilement supérieures à 50000 euros possible

En matière de taux sur les crédits conso vous n’êtes pas du tout à la page. Lisez la file idoine (obtenir <1 % pour 50 k à 5 ans n’est pas exceptionnel).

Blog : Le projet Lynch.

![]() Hors ligne

Hors ligne

1 #5286 08/03/2020 19h46

- JohnGaltTagart

- Membre (2020)

Top 50 Portefeuille

Top 50 Invest. Exotiques

Top 50 Crypto-actifs

Top 50 Finance/Économie

- Réputation : 279

Rick a écrit :

Je peux vous retourner la remarque, en cas de forte chute des marchés boursiers mondiaux, vous aurez beau être exposé dans différentes zones géographique et dans différentes devises, votre portefeuille sécroulera .

Par contre lor et dans une moindre mesure limmobilier seront moins impactés

Vous pouvez voir mon portefeuille il ne craint pas les crises. Mais vous avez raison: différentes devises et actions ça ne suffit pas, les actions sont toutes plus ou moins corrélés entre elles, c’est pour cela que je vous ai parlé des obligations aussi. Prenez par exemple une stratégie 60% actions 40% obligations d’état à long terme et vous dormirez tranquille. Vous sous-estimez les risques liés à l’or (matière première, forte spéculation

) et l’immobilier (taux bas = bulle, locataire rendu artificiellement solvable par la CAF etc.. étudier le cas grecque, mais attention je dis pas que ça va arriver sinon je ne serais pas aussi sur l’immobilier ![]() , j’invite juste à la prudence sur l’immobilier).

, j’invite juste à la prudence sur l’immobilier).

Rick a écrit :

Une entreprise peut très bien être au top pendant plusieurs années puis voir son modèle économique se dégrader car plus dans la tendance De nombreuses valeurs ont vu leurs valorisation être divisées par 2 voir bien plus .

Je suis daccord quil faut diversifié bien entendu mais prenons lexemple de mon PEA, jai diversifié sur tout les différents secteurs économique et pourtant jai pris une grosse gamelle avec cette crise du Coronavirus .

Encore une fois je suis d’accord avec vous, mais, l’analyse financière permet d’éviter ce genre de désagrément. Votre PEA est faussement diversifié, surement que des actions, les actions sont toutes corrélés entre elle (oui il y a des exceptions Gilead que j’ai en portefeuille est en hausse malgré la chute).

Rick a écrit :

Les obligations sont effectivement un support moins risqué mais au détriment du rendement (3.3% en moyenne sur 10 ans), y a pas de secret .

Le rendement peut être même plus faible que cela, mais il ne faut pas regarder que le coupon, la baisse des taux sur 1 ans glissant m’a rapporté plus de 30 % sur mes obligations d’état US à 29 et 30 ans, pourtant c’était les taux les plus bas du marché US. Lorsque les taux baissent une obligation à long terme peut s’apprécier fortement et inversement lorsqu’ils montent. Regarder l’ETF TLT il s’agit d’obligation US à 20 ans, elle ne rapporte rien, mais la plus value est intéressante ![]()

![]() Hors ligne

Hors ligne

#5287 08/03/2020 20h02

- Double6

- Membre (2019)

- Réputation : 50

JeromeLeivrek a écrit :

En matière de taux sur les crédits conso vous n’êtes pas du tout à la page. Lisez la file idoine (obtenir <1 % pour 50 k à 5 ans n’est pas exceptionnel).

Votre cas nest pas du tout un cas général cest un cas exceptionnel ou alors demain je change mes banques. Avez vous eu dautres propositions similaires ?

![]() Hors ligne

Hors ligne

#5288 08/03/2020 20h43

- Faith

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2022

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 10 Crypto-actifs

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 690

- Hall of Fame

Double6 a écrit :

Votre cas nest pas du tout un cas général cest un cas exceptionnel ou alors demain je change mes banques. Avez vous eu dautres propositions similaires ?

Boursorama propose régulièrement (tous les 3 mois ?) 30K à moins de 1% sur 4 ans, accessible à peu près à n’importe qui, selon le salaire, bien sur…

Mais je trouve qu’un crédit court terme comme ceux là n’est pas adapté à l’investissement: les mensualités sont tellement élevées qu’il s’agit plus d’une avance de trésorerie que d’un véritable effet levier par l’emprunt.

La vie d'un pessimiste est pavée de bonnes nouvelles…

![]() Hors ligne

Hors ligne

1 #5289 08/03/2020 21h07

1 #5289 08/03/2020 21h07

- Double6

- Membre (2019)

- Réputation : 50

Je pense que pour des sommes de 50000 ou plus sur 2 ans ou plus 2,5 à 3 de TAEG sera ce qui sera proposé en labsence de contre partie. Par contre je suis tout à fait daccord il ne sagit que dune avance de trésorerie mette ce que lon aurait mis en 1 2 ou 3 ans de toute façon sur ces supports pas plus.

![]() Hors ligne

Hors ligne

#5290 08/03/2020 22h14

- Aigri

- Membre (2018)

Top 50 Année 2023

Top 50 Année 2022

Top 50 Monétaire

Top 50 Finance/Économie - Réputation : 304

Double6 a écrit :

JeromeLeivrek a écrit :

En matière de taux sur les crédits conso vous n’êtes pas du tout à la page. Lisez la file idoine (obtenir <1 % pour 50 k à 5 ans n’est pas exceptionnel).

Votre cas nest pas du tout un cas général cest un cas exceptionnel ou alors demain je change mes banques. Avez vous eu dautres propositions similaires ?

Oui, fin décembre, j’ai souscrit un emprunt de ce genre chez BforBank à moins de 1%

Edit : Il faut bien entendu ne pas prendre l’assurance qui fait s’envoler le coût

Donne un cheval à celui qui dit la vérité, il en aura besoin pour s'enfuir.

![]() Hors ligne

Hors ligne

#5291 08/03/2020 22h23

- JeromeLeivrek

- Membre (2012)

Top 50 Portefeuille

Top 20 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Banque/Fiscalité - Réputation : 720

- Hall of Fame

Double6 a écrit :

JeromeLeivrek a écrit :

En matière de taux sur les crédits conso vous n’êtes pas du tout à la page. Lisez la file idoine (obtenir <1 % pour 50 k à 5 ans n’est pas exceptionnel).

Votre cas nest pas du tout un cas général cest un cas exceptionnel ou alors demain je change mes banques. Avez vous eu dautres propositions similaires ?

Vous auriez pu aller voir la file que je vous ai indiquée. Il y d’autres exemples que le mien.

Blog : Le projet Lynch.

![]() Hors ligne

Hors ligne

#5292 08/03/2020 22h42

- Double6

- Membre (2019)

- Réputation : 50

Oui en effet jai vu. Il faut tomber sur une période de promo. Vous avez eu un taux incroyable.

![]() Hors ligne

Hors ligne

#5293 09/03/2020 00h19

- michaelstaudi

- Membre (2018)

- Réputation : 73

Bonsoir,

Ouverture de -20% pour le baril de pétrole

+1,20% sur le GOLD

Futur DAX -4,2%

La semaine s’annonce fortement agitée, les mouvements sont assez impressionnants.

![]() Hors ligne

Hors ligne

#5294 09/03/2020 02h17

- Vibe

- Membre (2011)

Top 50 Finance/Économie - Réputation : 129

Oui, c’est impressionnant, en fait c’est l’Arabie Saoudite qui s’est lancée dans une guerre des prix en bradant le pétrole !

Mais attention à la sur-réaction, ça peut très bien se retourner si la Russie accepte finalement une réduction de la production sous cette pression concurrentielle (sans compter que tout ça sera mêlé avec les négociations sur la situation géopolitique dans la région).

Le Nikkei chute quant à lui de 4 %.

En tout cas, ça me parait vraiment excessif, j’ai l’impression qu’en terme de psychologie des foules, on en revient à 2011 ou 2008, ce week-end marque vraiment un tournant dans la crise, on est dans une ambiance de krach (même si techniquement ça n’en est pas un).

Dernière modification par Vibe (09/03/2020 03h49)

![]() Hors ligne

Hors ligne

#5295 09/03/2020 07h36

- Adrien

- Membre (2016)

- Réputation : 76

JohnGaltTagart a écrit :

@Adrien

J’ai déjà testé pour le fun sur 4 indices et la plus longue période couvrait un siècle, la plus petite quelques minutes (dans ce cas moyenne de 200 pips). Comme je l’ai dit avant, le seul handicap est la fiscalité. Mais sur de longues périodes l’efficacité attendue est là. On est au dessus d’un pseudo buy and hold (un indice est une sélection dynamique des plus gros titres), par contre sur une durée courte on est inefficace, quelqu’un qui l’aurait pratiquée de 2009 à maintenant ferait moins bien que l’indice.

Après pour Adrien et les autres, j’ai cité dans deux postes plusieurs exemples de stratégies connues pour réduire le risque. Une stratégie doit être critiquée, adaptée et évaluée avant d’être appliquée. Ce ne sont que des exemples. La seule que je pratique est le hedging avec de temps en temps des positions baissière sur les taux longs, pour le reste je ne suis pas forcément convaincu mais il est toujours important d’en savoir plus sur les marchés.

Avez-vous visité le lien envoyé ? Je montre l’inverse de ce que vous annoncez, graphe à l’appui. Pouvez-vous apporter des éléments factuels ?

![]() Hors ligne

Hors ligne

#5296 09/03/2020 08h09

On comprend évidemment la violence de la réaction de marché et je suis impatient (humour) de voir ce que vont devenir mes titres exposés au cours du brut.

Par contre une telle baisse du prix du pétrole, c’est une relance économique massive (baisse des coûts de production et gains de pouvoir d’achat des ménages).

Le risque géopolitique excepté, j’ai du mal à penser que ce soit mauvais.

Niveau VIX, c’est la folie cette nuit. De vraies montagnes russes. C’est totalement incontrôlable et injouable, beaucoup trop dangereux.

Largent est un bon serviteur et un mauvais maître (A. Dumas )

![]() Hors ligne

Hors ligne

#5297 09/03/2020 08h14

- Caceray

- Membre (2017)

- Réputation : 85

Je suis comme vous, ce nest plus des soldes, cest du destockage !

![]() Hors ligne

Hors ligne

#5298 09/03/2020 09h02

- franck71

- Membre (2010)

Top 20 Monétaire - Réputation : 76

-20/25% sur les indices et vous appelez ça du déstockage ? J’invite tous les nouveaux investisseurs ou ceux qui n’ont connu que le marché haussier de la dernière décennie à être très prudent ! Regardez les historiques vraiment !

![]() Hors ligne

Hors ligne

#5299 09/03/2020 09h09

- Asmfan13

- Membre (2014)

- Réputation : 22

Effectivement tres gros gadin ce matin…

En plus le site Bourse direct qui crash a l’ouverture…pas très professionnel !

![]() Hors ligne

Hors ligne

#5300 09/03/2020 09h14

- Fanto

- Membre (2015)

- Réputation : 21

J’ai l’impression que plusieurs sites sont en rade : Bourse Direct, Boursorama, Fortuneo…

Quelqu’un a-t-il une explication ?

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “encore un krach sur le marché actions ”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 263 | 99 038 | 13/12/2023 15h55 par Trahcoh | |

| 4 | 4 989 | 25/09/2011 17h58 par GoodbyLenine | |

| 4 | 3 878 | 03/07/2023 16h11 par Oblible | |

| 19 | 7 502 | 14/09/2016 23h48 par Kapitall | |

| 56 | 36 874 | 27/12/2018 20h51 par bibike | |

| 409 | 164 682 | 26/01/2024 18h04 par Fegobe | |

| 114 | 53 696 | 01/09/2024 17h46 par Gismo |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil