Jai pu parler avec un IR de Renault.

Sur ce qui nous intéresse, pas de scoop.

Le périmètre de consolidation va bien comprendre la future filiale Ampère, et retirer Horse.

Par conséquent, il ny aura pas de mauvaises surprises sur le chiffre daffaires.

Par contre, jai fait une erreur dappréciation, qui est que finalement le chiffre daffaires ne va pas beaucoup augmenter avec tous ces mouvements de périmètre.

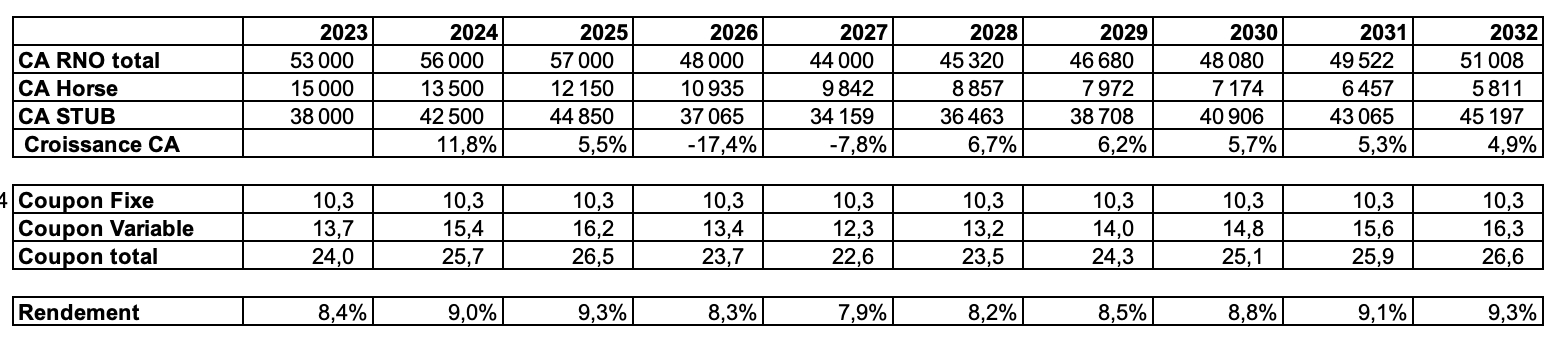

En effet, Horse retire simplement les moteurs et les boîte de vitesses, qui étaient appelés de toute façon à décliner assez vite.

Si on prend les 15bn de CA d’Horse.

Avec les batteries solid state qui arrivent à la fin de la décennie, on peut penser que le CA va diminuer rapidement - il ne va rester que l’after-market, bien margé mais avec un impact plus modeste sur la marge.

Je fais décliner le CA de Horse de 10% par an.

Je fais un modèle rapide, avec une récession mi 2025 et une lente reprise après.

Je prends grosso modo les prévisions du consensus pour le CA total, qui est la base de calcul car les analystes n’ont pas encore intégré Ampère et Horse.

Le coupon est calculé sur le STUB.

Au final, cela me donne un coupon stable sur les prochaines années.

Renault est dans une reprise cyclique, pour les raisons déjà annoncées, et aussi car ils font beaucoup de lancements de nouveaux modèles cette année et lan prochain.

Il me semble que le rendement du TP est bien soutenu autour de 8 à 9 %.

Les gros cash-flows du groupe RNO de 2023 et 2024 donnent la possibilité de faire une OPRA.

Aussi : ils nont pas de visibilité sur des ventes de zinzins de TP. Ils ne peuvent savoir si les DNCA and Co ont vendu et ne suivent pas ces transactions.

Mon verdict : je suis collé sur ce TP, à ce prix cest attractif.

Si RNO se désendette ces 2 prochaines années, retirer cette dette ferait du sens.

EDIT: ajout modèle

Dernière modification par kiwijuice (24/08/2023 09h24)