2

2  2 #1 02/03/2023 14h35

2 #1 02/03/2023 14h35

- p0ulp3

- Membre (2020)

- Réputation : 10

Bonjour,

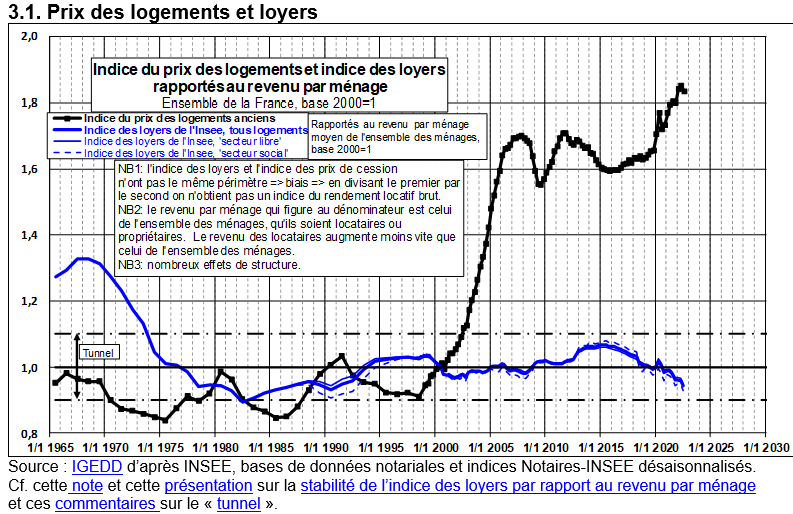

Je vous partage une mini-étude (amateur) par mes soins ayant pour but d’anticiper l’évolution des prix de l’immobilier. Cette étude fait suite (comme le titre le laisse suggérer) aux travaux de Jacques Friggit, disponibles facilement sur internet et qui me laissaient perplexe.

Deux graphes notamment, un reliant le loyer avec le revenu, et l’autre reliant le prix d’achat avec le revenu:

Pour le premier, ca ne me choque pas car on paye son loyer avec son revenu, si les revenus sont en hausse (ou en baisse), les proprios vont en profiter pour augmenter (ou baisser) leur loyer. Et c’est confirmé avec le ratio qui reste dans un tunnel depuis plusieurs décennies.

Pour le second, ce ratio ne reste pas dans un tunnel, et en plus on ne paye pas son achat avec un revenu mais en remboursant une dette empruntée dans une banque.

D’où mon idée de relier la capacité d’emprunt et non le revenu, avec le prix d’achat. En considérant que dans les zones tendues, les acheteurs achètent au maximum de leur capacité d’emprunt (car zone tendue, manque d’offre etc) donc les prix suivent théoriquement cette capacité d’emprunt moyenne et donc les prix pourraient être anticipés.

Cette capacité d’emprunt moyenne étant défini par un revenu moyen, une durée d’emprunt moyenne, un taux d’emprunt moyen.

Pour ca, j’ai été trouver quelques sources :

Lex prix des notaires: https://basebien.com/PNSPublic/DocPubli … rarrdt.pdf

Les durées et taux d’emprunt: https://www.lobservatoirecreditlogement.fr/historique et http://www.cgedd.developpement-durable. … 1647-1.pdf

Les revenus fiscaux moyens par foyer : http://www.journaldunet.com/business/sa … rtement-75 (en fin de page)

Pour les revenus, j’ai du extrapoler en prenant de façon arbitraire 4% de hausse de salaire de 2000 à 2006 et 3% avant 2000, n’ayant pas pu trouver les valeurs.

Au final la formule à utiliser est : ((Revenu/3)*(1-(1+Taux/12)^-Duree))/(Taux/12)

Ce qui permet d’obtenir (en utilisant une base 100 commune fixée à 2007 pour les prix et la capacité d’emprunt) ceci:

J’ai ajouté le nombre de ventes sur 10 (en milliers, donc 100 = 1 million), ainsi que la durée moyenne d’emprunt en mois.

Je laisserais ceux intéressés refaire l’exercice, le fichier que j’utilise contenant d’autres infos, je ne peux le mettre en partage pour modification.

Quelques remarques sur les dernières années: j’ai considéré une hausse de salaires de 0% en 2021, 5% en 2022, 5% en 2023, 5% en 2024 puis 2% les années qui suivent. J’ai aussi considéré un taux à 3% en 2023, 4% en 2024 à 2026 puis 3% ensuite. Enfin j’ai considéré une durée d’emprunt de 230 mois en 2023 puis 220 ensuite.

On observe donc différentes choses, dans l’ordre chronologique:

- bulle importante dans les années 1990, les prix peuvent rester irrationnels très longtemps.

- correction en 2008, compensée probablement par les déductions d’intérêt de Sarkozy

- bulle en 2011, avec la crise de la dette (par peur, les gens mettent leur épargne à l’abri dans la pierre ?) avec une baisse larvée le temps que la capacité d’emprunt rejoigne les prix (liée à la hausse des salaires et la baisse des taux)

- petite bulle de la capacité d’emprunt en 2019-2022 suivie d’une correction importante, mais pas complètement suivie par les prix (qui ne concernent que les apparts en grande partie, car prix de Paris). Il est possible que la hausse des prix soit plus importante pour les maisons en IDF par ex.

Il y aurait donc bien un tunnel de Friggit mais celui ci a une pente certaine en échelle log, l’immo permettrait bien de suivre l’inflation même si on s’en doutait déjà.

Maintenant concernant l’anticipation des prix, en jouant avec le salaire à 5% de hausse en 2024 ou 0% de hausse, j’observe une baisse potentielle depuis 2020 de 17% (si 0% de hausse de salaire) ou 12% sinon.

Même avec des taux à 5%, on arrive toujours à 15 ou 20% de baisse puis une hausse lente jusqu’à 2030 d’environ 1%/an ce qui ferait une baisse globale de 2020 à 2030 de 10% (on considère ici que la durée reste la même donc très élevée et que les salaires évoluent peu).

Autre cas, pas de hausse de salaire (!) et fort taux d’intérêt à 5%, la on serait et on resterait à -20% de baisse sans remontée ensuite.

Bien sur, tout ceci est à prendre en compte en considérant que chaque secteur est un marché en lui-meme, les maisons n’évoluent pas comme les apparts, il y a aussi le DPE, la distance (et l’essence donc), le télétravail etc

Bref je parierais sur 10% de baisse pour cette année (un peu plus sur les maisons, un peu moins sur les apparts) suivi d’une stagnation, à ajuster selon les décisions de Lagarde, Powell et la croissance des salaires :-)

Message édité par l’équipe de modération (03/03/2023 12h20) :

- modification du titre pour le rendre un peu plus punchy !

Mots-clés : emprunt, friggit, prix immobilier

![]() Hors ligne

Hors ligne