Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#76 18/10/2014 17h01

- vincentb

- Exclu définitivement

- Réputation : -1

J’aimerai des arguments auquel je n’avais pensé ça m’aiderai beaucoup ![]()

choisissez le rire moqueur , on se connait pas assez pour la larme de désespoir ça serai hors de propos

![]() Hors ligne

Hors ligne

#77 04/11/2014 20h37

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1536

Hall of Fame

Hall of Fame

“ISTJ”

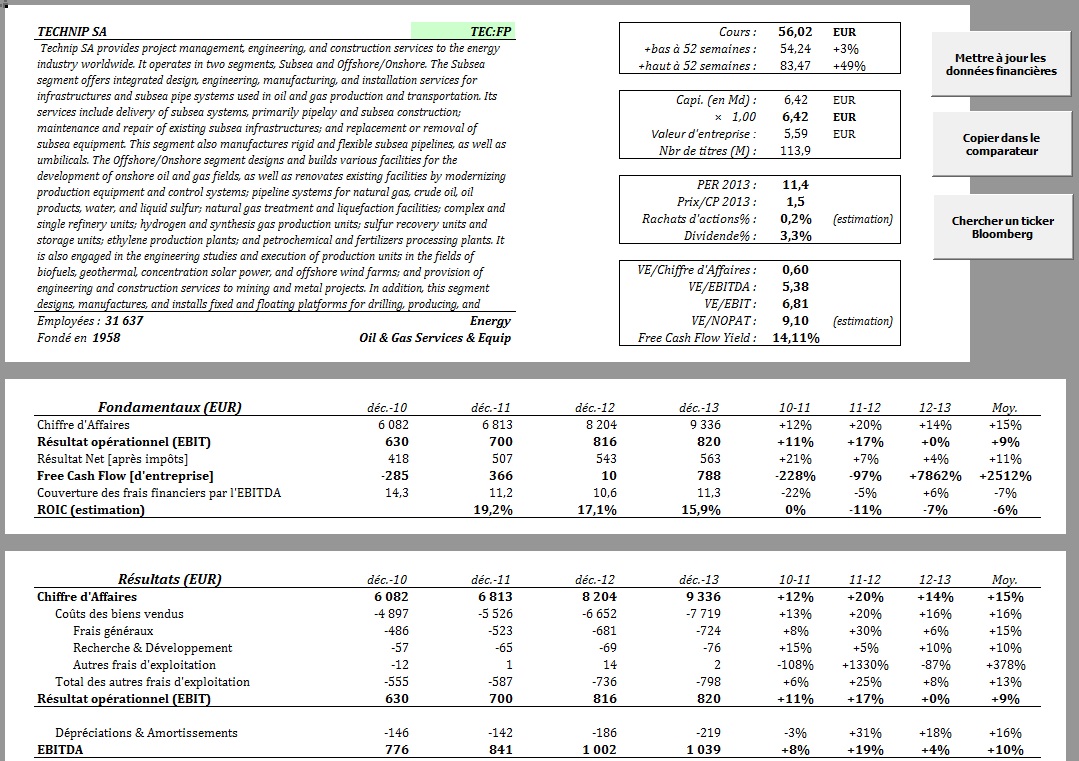

Bonsoir,

la chute des cours de TEC continue, emportée par le marasme ambiant sur les valeurs pétrolières en général.

Pourtant, les résultats trimestriels d’il y a quelques jours ne sont pas mauvais… mais le marché n’en a pas vraiment tenu compte.

Je viens donc de tenter une valorisation, en me basant sur ces 2 documents :

http://www.technip.com/sites/default/fi … _Final.pdf

http://www.technip.com/sites/default/fi … _Final.pdf

J’ai utilisé les dernières informations (sur 9 mois) que j’ai extrapolé sur 12 mois pour l’utilisation avec XLS Valorisation. Ce qui explique les nombreuses valeurs calculées / personnalisées dans XLS.

Comparables retenus

J’avais au départ intégré Saipen comme comparable, mais XLS me sortait des chiffres bizarroïdes (souvent dans le négatif), j’ai donc préféré remplacer Saipen par Fugro, qui apparait ainsi 2 fois dans le tableau des comparables retenues.

Fondamentaux de Technip

---

Valorisation (variante 1)

avec ROIC : 16%

avec taux de croissance espéré : 0%

Valorisation (variante 2)

avec ROIC : 16%

avec taux de croissance espéré : 5%

si je modifie le taux de croissance à 2% : valeur intrinsèque = 79,40

si je modifie le taux de croissance à 7% : valeur intrinsèque = 85,58

si je modifie le taux de croissance à 10% : valeur intrinsèque = 89,85

Valorisation (variante 3)

"Scénario catastrophe" :

- CA -10% (par rapport à 2013)

- EBIT - 10%

- EBITDA - 10%

- Marge opérationnelle à 7%

- ROIC à 15%

- Taux de croissance à -5%

Conclusions ?

Même en prenant une croissance à 0%, la valeur intrinsèque sort à 77,25 .

Même avec le "scénario catastrophe", la valeur intrinsèque sort à 63,93…

En exagérant encore davantage (-20% de croissance) , la valeur intrinsèque ressort à 55,94 (le cours actuel).

Je pense qu’au cours actuel de 55 , la valeur est exagérément boudée.

Peut-elle encore descendre beaucoup plus bas qu’aujourd’hui ?

Qu’en pensez-vous ?

Par ailleurs, au cours actuel de +- 55, avec un dividende à 1,85 , le rendement ressort à 3.4%

2013 02/05/2014 07/05/2014 Total 1.85 (+10,1 %)

2012 02/05/2013 07/05/2013 Total 1.68 (+ 6.3%)

2011 08/05/2012 11/05/2012 Total 1.58 (+ 8.9%)

2010 06/05/2011 11/05/2011 Total 1.45 (+ 7,4%)

2009 06/05/2010 11/05/2010 Total 1.35 (+ 12.5%)

2008 07/05/2009 12/05/2009 Total 1.20

2007 08/05/2008 03/05/2008 Total 1.20

S’il est augmenté de 9% (moyenne des 5 dernières hausses), à 2 , le rendement est alors de 3.65%… ce qui est raisonnable.

![]() Hors ligne

Hors ligne

#78 04/11/2014 23h46

- Yushiwa

- Membre (2014)

- Réputation : 5

Bonsoir Maxicool,

j’avais fait une analyse ressemblant à la votre le 17/10 (et postée dans cette file).

J’arrivais sur une valeur intrinseque plus élévée que celle que vous avez déterminée.

Par contre, nous sommes sur des valeurs d’entrée similaires (56 euros pour moi).

Je suis comme vous, dubitatif sur le yoyo que fait la valeur ces jours-ci, surtout à la vue des contrats qui viennent d’être annoncés.

Je continue de penser que le titre est solide et suis entré sur celui-ci à 56 euros.

Bonne soirée

Yushiwa

![]() Hors ligne

Hors ligne

#79 20/11/2014 14h25

- Billl

- Membre (2014)

- Réputation : 0

Bonjour,

Je relance le topic pour avoir votre avis sur l éventuelle OPA de technip sur CGG !

Étant actionnaire de technip sur du long terme, j aimerai avoir vos avis "d’ experts" si vous avez le temps sur les conséquences positifs ou négatifs sur cette OPA pour les actionnaires de technip ?

Bonne journée.

![]() Hors ligne

Hors ligne

#80 20/11/2014 14h34

- koldoun

- Membre (2013)

Top 20 Année 2022

Top 20 Dvpt perso.

Top 50 Actions/Bourse - Réputation : 287

C’était une locomotive de mon portefeuille depuis quelques semaines…

Je n’ai pas assez de liquidités pour renforcer suite à la baisse du jour…

![]() Hors ligne

Hors ligne

#81 20/11/2014 14h39

- Igorgonzola

- Membre (2013)

Top 50 Dvpt perso.

Top 50 Finance/Économie

Top 50 SIIC/REIT - Réputation : 156

GS y voit un effet dilutif de 15% pour 2015 sur le BPA.

Goldman Sachs a écrit :

Un rapprochement entre Technip (TEC.FR) et CGG (CGG.FR) ne présente pas un intérêt stratégique fort, une telle opération offrant peu de synergies au regard des activités distinctes opérées par les deux groupes, estiment les analystes de Goldman Sachs dans une note de recherche. L’offre de 8,30 euros par action de Technip fait ressortir une valeur d’entreprise pour CGG de 4,3 milliards de dollars, soit 7,6 fois l’excédent brut d’exploitation (Ebitda) attendu en 2014. Selon la banque, Technip a les moyens de financer ce rachat en numéraire, ce qui porterait sa dette à 2,7 milliards d’euros. L’opération aurait en outre un effet dilutif de 15% sur le bénéfice par action (BPA) du groupe en 2015, d’après Goldman Sachs, qui prévoit que CGG affiche des pertes jusqu’en 2016. "Etant donné que CGG a rejeté l’offre, Technip a toujours la possibilité de faire une nouvelle offre", souligne la banque, qui prévient que dans ce cas, la dette de Technip s’accroîtrait de façon significative. A la Bourse de Paris, le titre Technip reculait en fin de matinée de 5,9% à 57,27 euros. De son côté, l’action CGG s’envolait de 21,7% à 7,93 euros.

Déjà à 8,3 par action, vu l’état de CGG, ça paraissait cher, mais si jamais Technip fait une nouvelle offre, je redoute le massacre.

Au début du mois, CGG était très légèrement au-dessus de 4,3 …

![]() Hors ligne

Hors ligne

#82 20/11/2014 18h46

- rcb0513

- Membre (2014)

- Réputation : 18

Igorgonzola a écrit :

GS y voit un effet dilutif de 15% pour 2015 sur le BPA.

Déjà à 8,3 par action, vu l’état de CGG, ça paraissait cher, mais si jamais Technip fait une nouvelle offre, je redoute le massacre.

CGG aura certainement un autre point de vue, d’autant que l’état en est le principal actionnaire ^^

Que ce soit l’Etat ou les membres de la direction de CGG qui possèdent des actions à titre personnel (issues de levées de stock-options conservées ensuite), ils sont loin de leur prix de revient (le FSI est entré à 17,50 euros en 2010).

Parrainage Bourse Direct (50 par filleul) / Binck (100 par filleul) -> contactez moi par MP ;)

![]() Hors ligne

Hors ligne

#83 20/11/2014 20h17

- Billl

- Membre (2014)

- Réputation : 0

Donc espérons que technip ne soit pas prêt à mettre beaucoup plus haut pour acquérir CGG car sinon allons tout droit à une nouvelle grosse chute .

![]() Hors ligne

Hors ligne

#84 22/11/2014 12h26

- Mala

- Membre (2014)

- Réputation : 2

J’ai aussi fais une valorisation je tombe sur une valeur de 80 avec un achat a 56.

Le prix attractif et les plusieurs contrat (bien que aucun chiffre n’ai été donnée) m’ont fait me positionner sur le titre avec un PRU de 58.89. (donc en légère moins value)

Jespère que technip va renoncer à l’acquisition de CGG. Sinon, il faudra réfléchir à solder ou à renforcer.

Avez vous une idée si une nouvelle offre ou l’annonce d’un renoncement pourrait arriver rapidement?

![]() Hors ligne

Hors ligne

#85 27/11/2014 20h43

- Notariat76

- Membre (2011)

Top 50 Immobilier locatif - Réputation : 66

J’ai un peu la même analyse que vous, valeur boudée en ce moment. J’ai profité de la chute de ce jour pour acheter à 53,40. J’ai trop hésité pour acheter CGG à 4,50 donc je compte bien profiter de la faiblesse de Technip.

Je laisse le pétrole baisser encore un peu et je pense acheter des certificats pétrole de type 100% quanto.

Maxime

![]() Hors ligne

Hors ligne

#86 27/11/2014 20h51

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Renforcement par 2 fois aujourd’hui même de mon côté aussi…

![]() Hors ligne

Hors ligne

#87 27/11/2014 21h36

- kienast

- Membre (2012)

- Réputation : 16

Maxicol,

Auriez vous un exemple de turbo call sur le brut ?

Le H935Z par exemple ?

merci !

![]() Hors ligne

Hors ligne

#88 28/11/2014 11h45

- koldoun

- Membre (2013)

Top 20 Année 2022

Top 20 Dvpt perso.

Top 50 Actions/Bourse - Réputation : 287

Bonjour,

J’ai placé un ordre à 50 euros au cas ou.

Cela permettrait de baisser mon PRU.

Bonne journée

![]() Hors ligne

Hors ligne

#89 01/12/2014 16h16

- Guilhem

- Membre (2014)

- Réputation : 16

Je vois que beaucoup de personnes sont dans le cas d’un ligne déjà existante, auquel cas renforcer aux cours actuels ne fait aucun doute.

Cependant, pour les personnes comme moi qui n’ont pas encore de ligne TEC, c’est un vrai dilemme. Je m’explique.

D’une part, j’obtiens une valeur intrinsèque autour de 80.5, ce qui avec un cours vers les 51, c’est une marge de sécurité très large. Les fondamentaux sont bons, le rendement attractif à ces cours la et le dividende en hausse.

D’un autre côté, assez difficile pour le lambda que je suis d’imaginer l’impact que peut avoir une fusion-acquisition de CGG. Enfin, comme parapétrolière, TEC est corrélé au prix du baril, ici aussi je ne saurais dire si la chute peut se poursuivre.

Techniquement, depuis le passage à la baisse des 52, rien ne semble pouvoir empêcher la valeur d’aller chercher vers 46/47 à court terme.

Je pensais rentrer en plusieurs fois donc, mais comme vous le voyez, je suis un peu dans le brouillard. Est-ce que d’autres personnes envisagent de créer une ligne, auquel cas, j’aimerai discuter des éléments qui sont dans votre balance !

Bonne journée.

![]() Hors ligne

Hors ligne

#90 04/12/2014 16h04

- Mala

- Membre (2014)

- Réputation : 2

Technip vient de passer sous les 50. Une rumeur d’une nouvelle offre sur CGG (qui lui grimpe de 8%) a 9.50 en est la cause.

Pour ma part je ne sais pas quoi faire:

Renforcer à ce prix devient intéressant. J’ai ouvert une ligne quelques jours avant la première annonce d’opa, je me retrouve donc en moins value de 15.5%

D’un autre coté je suis déjà trop exposé à mon gout aux pétrolières (17% de mon portefeuille). Un renforcement ne ferai quaccroître mon exposition.

Je renforcerais peut être si le titre tombe au contact des 45.

![]() Hors ligne

Hors ligne

#91 04/12/2014 17h00

- Durun

- Membre (2012)

Top 50 Actions/Bourse

Top 50 Entreprendre - Réputation : 169

Bonjour

Pourquoi voulez vous entrer ou renforcer vos positions actuellement, alors que le titre est en pleine baisse ? Avec la chute du pétrole, la baisse des pétrolières peut encore durer plusieurs semaines.

Pour moi, la valeur intrinsèque est à 81 environ, mais la Book Value à 36,60 et la Tangible Book Value à 7,70 environ.

Je pense que l’Etat est derrière le rachat de CGG par Technip, donc que l’opération à de bonnes chances de se faire, et que le cours de Technip risque bien de dévisser davantage.

N’oubliez pas que la baisse du cours du pétrole favorise les sociétés dépendantes de la consommation, ou celles qui consomment beaucoup d’énergies pour produire. Vous pouvez aussi vous tourner vers ces actions.

![]() Hors ligne

Hors ligne

#92 04/12/2014 17h31

- Mala

- Membre (2014)

- Réputation : 2

Je pensais renforcer car ma valorisation (et celle d’autre personnes ici) laisse croire que la société est décoté. J’ai donc, selon moi, plusieurs possibilité:

1-Un éventuelle renforcement si ça chute encore. Mais bof, je suis déjà fort exposé au pétrolière

2-Je prend ma moins value. Ainsi je diminue mon exposition et je rentre à nouveau quand les histoires d’OPA se seront calmé.

3-Je garde Technip et j’ouvre une ligne sur une société consommatrice dénergie comme vous le suggérez. (Air France, Norbert dentress, quoi d’autre? Je ne vois pas trop…).

Je peux mixer la 2 et la 3.

![]() Hors ligne

Hors ligne

#93 04/12/2014 17h39

- zenz3n

- Membre (2014)

- Réputation : 0

Plastic Omnium est une consommatrice de produits dérivés du pétrole (même si la part diminue).

![]() Hors ligne

Hors ligne

#94 04/12/2014 18h21

- Mala

- Membre (2014)

- Réputation : 2

Merci Benb3n.

Mais j’ai déjà un équipementier auto (valeo) et pas mal exposé en discrétionnaire.

Je vais cependant tenter une valorisation.

![]() Hors ligne

Hors ligne

#95 04/12/2014 19h36

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

A part si vous avez besoin d’investir dans votre PEA, je peux eventuellement vous invitez à regarder du côté des parapétrolières américaines plutôt que Technip.

Par exemple RIG : Transocean : leader mondial du forage en haute mer

Sinon il existe aussi Seadrill (SDRL)

![]() Hors ligne

Hors ligne

#96 05/12/2014 10h46

- Mordy74

- Membre (2013)

- Réputation : 0

Pour info ,il existe des valeurs parapetrolières US comme :

ENSCO (ESV) ou Pacific Drilling(PACD) …leur siege etant au UK vous pouvez les inserer dans un PEA.

![]() Hors ligne

Hors ligne

#97 05/12/2014 11h34

Je ne suis pas spécialiste de l’analyse des actions…pourtant, j’ai une belle image de Technip (sa gestion est souvent citée en exemple et son carnet de commande est plein).

J’ai acheté puis renforcé régulièrement depuis un an…j’attends donc que cela remonte.

Cependant, je serais curieux d’avoir un avis des spécialistes du forum (Sergio, Thomz, etc) sur cette valeur.

Bonne journée à tous,

![]() Hors ligne

Hors ligne

#98 05/12/2014 14h12

- Vic

- Membre (2011)

- Réputation : 54

maxicool a écrit :

J’avais au départ intégré Saipen comme comparable, mais XLS me sortait des chiffres bizarroïdes (souvent dans le négatif), j’ai donc préféré remplacer Saipen par Fugro, qui apparait ainsi 2 fois dans le tableau des comparables retenues.

Si vous voulez une approche plus rationnelle du sujet, vous devez plutôt comparer Technip à des entreprises de construction.

Je n’ai jamais compris pourquoi on valorise plus cher une entreprise en fonction de son client. Technip fait le même métier que Bouygues Construction, c’est juste qu’en ce moment, les marges sont (étaient ?) plus forte dans le secteur pétrolier que dans la construction et que l’on jugeait bon d’y appliquer une prime mais les agents économiques allant selon moi vers un retour à la moyenne des rendements, je ne vois pas pourquoi cela durerait.

Bouygues a par exemple vendu Bouygues Offshore quand c’était moins interessant (à Saipem d’ailleurs) de faire du pétrolier que du batiment. Vinci a acheté Entrepose contracting dans l’autre cas… Bref c’est un avantage qui ne dure pas puisque les acteurs economiques investissent dans les domaines à plus fort rendement et désinvestissent dans d’autres ce qui crée un cycle.

Quand à comparer Technip (avant CGG ) et Fugro, c’est un peu comme comparer un boucher à un restaurateur.

Dans la tempête : cash is king

![]() Hors ligne

Hors ligne

#99 05/12/2014 16h25

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Vic a écrit :

maxicool a écrit :

J’avais au départ intégré Saipen comme comparable, mais XLS me sortait des chiffres bizarroïdes (souvent dans le négatif), j’ai donc préféré remplacer Saipen par Fugro, qui apparait ainsi 2 fois dans le tableau des comparables retenues.

Si vous voulez une approche plus rationnelle du sujet, vous devez plutôt comparer Technip à des entreprises de construction.

Je n’ai jamais compris pourquoi on valorise plus cher une entreprise en fonction de son client. Technip fait le même métier que Bouygues Construction, c’est juste qu’en ce moment, les marges sont (étaient ?) plus forte dans le secteur pétrolier que dans la construction et que l’on jugeait bon d’y appliquer une prime mais les agents économiques allant selon moi vers un retour à la moyenne des rendements, je ne vois pas pourquoi cela durerait.

Bouygues a par exemple vendu Bouygues Offshore quand c’était moins interessant (à Saipem d’ailleurs) de faire du pétrolier que du batiment. Vinci a acheté Entrepose contracting dans l’autre cas… Bref c’est un avantage qui ne dure pas puisque les acteurs economiques investissent dans les domaines à plus fort rendement et désinvestissent dans d’autres ce qui crée un cycle.

Quand à comparer Technip (avant CGG ) et Fugro, c’est un peu comme comparer un boucher à un restaurateur.

Bonjour Vic,

merci de vos remarques.

Si vous voulez apporter "votre pierre à l’édifice" et améliorer mon estimation, ne vous privez pas…

1/ faites tourner xlsValorisation de vote côté,

2/ uploadez les captures d’écran sur un FTP/yos pages personnelles/un hébergeur de fichiers

3/ et publiez les sur ce topic

Tout le monde en profitera et ça fera avancer le "schmilblik".

Merci de votre intervention.

Cdt

![]() Hors ligne

Hors ligne

#100 05/12/2014 16h29

- rocambole

- Membre (2012)

- Réputation : 228

En ce moment je pense qu’il faut juste voir Technip comme un vulgaire proxy des cours du pétrole et si le baril continue de chuter et va à 60$ il faut s’attendre à ce qu’elle baisse.

Si le cours du baril descend donc plus bas et que vous identifiez un niveau sur lequel vous pensez qu’il va s’appuyer pour remonter quand les forages américains auront réduit leur production l’année prochaine alors c’est la qu’à mon humble avis l’upside sera élevé (après à force de trop attendre on peut aussi manquer le rebond…)

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “technip : équipements et services au secteur pétrolier”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 113 | 36 102 | 13/02/2020 19h00 par andut | |

| 49 | 15 026 | 29/06/2020 07h31 par Bernard2K | |

| 171 | 53 306 | 15/05/2024 15h55 par WizHard | |

| 32 | 14 291 | 17/10/2024 10h29 par Attercap | |

| 11 | 3 729 | 22/04/2021 14h29 par EricB | |

| 1 060 | 563 253 | 02/10/2024 15h40 par leseb06 | |

| 29 | 10 239 | 08/09/2023 15h48 par al2020 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil