Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

#1 30/03/2016 01h42

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

Spin-off de la discussion Foncières cotées US : hausse des taux longs et du dollar

Une décote sur une foncière est quelque chose de normal. Il n’y a aucune raison pour qu’en moyenne , il n’y ait pas décôte sur les foncières.

Globalement, il y a 3 façons de résorber cette décôte:

1- Soit l’anr redescend vers le cours.

2- Soit le cours remonte vers l’anr.

3- Soit un peu des 2.

Pour lequel opter ? Globalement, je pense que les foncières américaines sont particulièrement décotées par rapport à d’autres. J’opterrais donc pour l’hypothèse 2.

En ce qui concerne les cas particuliers de Vereit et HCP, j’opterais respectivement pour 3 et 2. Le retail américain est assez tendu. Il y a eu pas mal de spéculation et, dans le cas particulier de Vereit, la société doit encore "prouver" la valorisation des ses assets.

Pour HCP, l’épisode actuel est lié à un "accident" du locataire. Mais même si HCP a quelques intérêts dans l’affaire, cela ne remets pas en cause la valorisation de ses assets. Une fois, c’est épisode résolu, la décote devrait diminuée (ce que le marché à déjà anticipé en partie).

Mots-clés : anr, décote, foncière cotée, reit, surcote

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#2 30/03/2016 15h50

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

Hall of Fame

Hall of Fame

“INTJ”

WhiteTiger a écrit :

Une décote sur une foncière est quelque chose de normal. Il n’y a aucune raison pour qu’en moyenne , il n’y ait pas décôte sur les foncières.

Sur quoi vous basez-vous pour cette assertion ?

Un temps, Green Street Advisors avait publié un graphique qui montrait qu’en moyenne, les REITs US surcotaient de 5% sur leur patrimoine net estimé.

Mais cela ne signifie pas grand chose, puisque c’est un moyenne, et que l’expérience montre que des REITs surcotent quasiment tout le temps (ex : Realty Income) et d’autres décotent quasiment tout le temps (ex : Affine).

![]() Hors ligne

Hors ligne

#3 31/03/2016 02h34

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

Je me base simplement sur le bon sens et la compréhension de ce qui fait un prix de marché.

Cela dit, mon track record personnel (de plus de 20 ans) sur les foncières françaises confirment aussi cela.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#4 31/03/2016 12h15

- Olivier66

- Membre (2015)

- Réputation : 8

Difficile de comparer

1. Celles qui surcotent leur ANR comme Unibail Rodamco (hors periode de turbulences boursiere) grace a une bonne gestion, un parc de premier ordre etc … On peut aussi noter que l’ANR est assez difficile d’expertise puisqu’il est extrapolé avec d’autres transactions (mais quand on a pas de comparable recent c’est plus delicat)

2. Celles qui decotent franchement comme MRM surtout avec la gestion de CRBE (la decote devrait tendre a se reduire, cf l’analyse de Parisien sur la file dédiée) ou Affine avec un ANR qui baisse d’année en année et un cours qui arrive jamais au niveau de son ANR calculé

Il y a surtout des facteurs intrinsèques (gestion, gouvernance, taux occupation etc etc …) a chaque fonciere pour expliquer surcote ou decote, mais une moyenne de tout ca … même sur 20 ans n’a que peu d’intérêt amha

![]() Hors ligne

Hors ligne

6 #5 31/03/2016 16h01

6 #5 31/03/2016 16h01

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

WhiteTiger a écrit :

Je me base simplement sur le bon sens et la compréhension de ce qui fait un prix de marché.

Hum

Le bon sens sert à justifier bien des choses.

Plutôt que raisonner en moyenne, car il y a toujours des biais, voici quelques facteurs qui de mon point de vue peuvent influencer une surcote ou une décote sur l’ANR, indépendamment des anticipations de hausse ou baisse du marché immobilier, évidemment :

1) COHÉRENCE ET NON-REPRODUCTIBILITÉ DU PORTEFEUILLE IMMOBILIER

Si on prend Unibail-Rodamco, reproduire son portefeuille de centres commerciaux prime en zone EUR est simplement impossible et on peut presque parler de duopole avec Klepierre.

La cohérence de l’ensemble fait qu’un distributeur de vêtement hors continent (mettons GAP par exemple) qui voudrait se développer en Europe dans les meilleurs centres commerciaux dépend quasi entièrement d’Unibail-Rodamco.

Cela justifie une surcote sur ANR.

À l’inverse, une collection d’immeubles de bureaux, commerces disparates dans différentes zones géographiques peut justifier une décote.

2) MONTANT DES FRAIS DE FONCTIONNEMENT

Si on prend l’exemple des foncières triple net, au niveau holding, nous voyons que les frais d’administration oscillent entre 7-10% des loyers.

Realty Income est dans plutôt dans le bas de la fourchette, VEREIT dans le haut.

Cela justifie une surcote pour Realty Income et une décote pour VEREIT.

La remarque est vraie pour toutes les foncières, mais c’est avec les triple net qu’elle est le plus explicite.

3) SOURCES ET MODALITÉS DE FINANCEMENT

Une foncière fait une partie de ses profits sur le spread entre le coût de sa dette et la rentabilité de ses immeubles.

Par conséquent une foncière qui a accès à une plus grande variété de financement (obligataire sécurisé, obligataire non sécurisé, bancaire, etc.) et à un coût plus faible doit bénéficier d’une surcote.

A contrario, une foncière qui dépend entièrement de financements bancaires sécurisés (c’est-à-dire adossés à ses immeubles) doit décoter.

Je ne m’étends pas sur l’adéquation entre la maturité de la dette et celle des baux, qui relève normalement du fonctionnement "basique" d’une foncière et sur laquelle les choses se sont améliorées depuis 2009 (fini les financements à 60% en emprunts à court terme à taux variable).

4) QUALITE, INTEGRITE DU MANAGAMENT, GOUVERNANCE

Comme sur les sociétés "classiques", la culture d’entreprise, le management, son intégrité, la capacité à attirer des talents influe la performance de l’entreprise et sa valorisation.

En France, Jacky Lorenzetti (Terreis) a une excellente réputation, tandis qu’Alain Duménil est plus controversé (Acanthe Développement).

Cela justifie une surcote pour Terreis et une décote pour Acanthe Développement.

Je ne m’étends pas sur la répartition de l’actionnariat et les blocages d’OPA, qui sont similaires à une société "classique" (c’est-à-dire que l’absence de possibilité d’OPA peut justifier une décote).

5) LIQUIDITE

Comme sur une société "classique", la liquidité se paye : une foncière peu liquide (MRM) doit décoter, une foncière très liquide (Unibail-Rodamco) doit surcoter.

--

Si les foncières étaient seulement des collections de biens immobiliers gérées de manière passive par des sociétés externes (cas des SCPI), elles devraient a priori coter proches de leur ANR.

Mais dès lors qu’elles sont gérées activement, il est normal qu’il y ait des décotes ou surcotes sur leur ANR.

Ceci étant dit, depuis 2009, les foncières mid/big caps, sont dans l’ensemble gérées convenablement et liquides en bourse, ce qui à mon sens justifie une légère surcote, toutes choses égales par ailleurs (si les anticipations de hausse/baisse de l’immobilier sous-jacent sont nulles, ce qui relève seulement de l’expérience de pensée).

![]() Hors ligne

Hors ligne

#6 01/04/2016 12h58

Rationnellement il devrait y avoir une décote sur les foncières, de la même façon qu’il y en as une sur les holdings : le fait dêtre propriétaire indirectement de l’actif final plutôt qu’en direct implique une décote.

Depuis que je suis sur les REITs je traite la décote comme un signal d’achat/vente et ca m’a toujours pas mal réussi - meme si je suis prêt a plus payer (mais pas au delà de l’ANR) pour un meilleur management. En achetant au dessus de l’ANR on abandonne essentiellement tout espoir d’une plus value par démantèlement/cession d’actifs.

![]() Hors ligne

Hors ligne

#7 01/04/2016 13h19

- PierreQuiroule

- Membre (2014)

Top 50 Portefeuille

Top 10 SIIC/REIT

- Réputation : 249

Betcour a écrit :

Rationnellement il devrait y avoir une décote sur les foncières, de la même façon quil y en as une sur les holdings

Le parallèle nest pas forcément pertinent. Les foncières réalisent facilement des économies déchelle en regroupant des actifs. Du point de vue de linvestisseur, un investissement dans une foncière est un placement plus liquide et plus diversifié quun investissement direct. La surface financière de la foncière lui permet aussi dacquérir des biens inaccessibles au commun des mortels. Autant de caractères qui peuvent, au contraire, justifier une prime.

Cest nest pas pour rien que les SCPI arrivent à collecter autant avec des frais de lordre de 10% : le marché de limmobilier professionnel est attractif pour un particulier, même avec des frais/ une prime. Dire si cest une bonne chose dy invertir en ce moment est un autre débat.

![]() Hors ligne

Hors ligne

#8 01/04/2016 17h08

PierreQuiroule a écrit :

Les foncières réalisent facilement des économies déchelle en regroupant des actifs.

C’est un argument qui m’a toujours laissé dubitatif : gérer des immeubles c’est du service, ça ne permet pas les gains de productivité qu’offre une chaîne de production industrielle. Il ne doit pas y avoir grand chose à gratter sur les contrats de maintenance/entretient, le volume de paperasse et de suivi des locataires augmente de façon linéaire aussi. Balayer 10 immeubles prend 10 fois le temps de balayer 1 immeuble, gérer 1000 locataires en prend 10 fois autant que 100. Il y surement un peu de gagné par endroits mais j’ai du mal à imaginer que ça soit significatif.

![]() Hors ligne

Hors ligne

1 #9 01/04/2016 19h17

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Betcour a écrit :

Rationnellement il devrait y avoir une décote sur les foncières, de la même façon qu’il y en as une sur les holdings : le fait dêtre propriétaire indirectement de l’actif final plutôt qu’en direct implique une décote.

C’est différent pour plusieurs raisons.

La première est que les actifs sous-jacents sont homogènes, ce qui explique qu’il y ait des OPA ou OPE de foncières cotées mais pas de holdings.

Il n’y aura jamais d’OPA sur Bouygues ou Wendel (indépendamment de la structure actionnariale), car cela n’intéresse personne d’acheter à la fois une opérateur télécom, une chaine de télévision, etc.

Par contre, cela fait sens d’acheter une foncière et donc son portefeuille d’immeubles : on s’économise une recherche fastidieuse.

Les autres avantages sont liés au statut de REIT.

Ainsi, le deuxième avantage est que les plus-values de cessions sur les actifs sous-jacents (les immeubles) ne sont pas fiscalisées, alors que cette fiscalité est pénalisante pour une holding qui aurait une gestion "active" de son portefeuille.

Le troisième avantage est que l’actionnaire minoritaire d’une foncière a une certaine maitrise des cash flows du fait de l’obligation de versement en dividendes.

Dans une holding, vous dépendez entièrement du management. Un exemple parfait est Vivendi : la trésorerie gagnée sur les récentes cessions n’a finalement pas été reversée aux actionnaires comme il était question un temps. Elle sert à M. Bolloré pour faire joujou en rachetant de nouvelles filiales de jeux/télécom.

Betcour a écrit :

Balayer 10 immeubles prend 10 fois le temps de balayer 1 immeuble, gérer 1000 locataires en prend 10 fois autant que 100. Il y surement un peu de gagné par endroits mais jai du mal à imaginer que ça soit significatif.

Sur le nettoyage d’un immeuble, on peut imaginer que le propriétaire de plusieurs immeubles puissent négocier un tarif plus intéressant vis-à-vis de son prestataire de nettoyage, en lui garantissant un volume d’activité.

Mais évidemment, les économies d’échelles ne sont pas là : c’est la gestion du portefeuille d’immeubles qui est scalable.

Un bon exemple est Realty Income : la société possède 4500 biens, mais seulement 132 employés. Tout simplement car une fois que vous avez l’infrastructure et les équipes spécialisées en place, vous pouvez ajouter des biens sans trop alourdir la charge de travail de chacun (appuyer sur le bouton "imprimer toutes les quittances" prend 5 minutes pour l’assistante, qu’il y ait 10 biens ou 4500).

La foncière dispose aussi de partenaires dans le bâtiment et n’a pas besoin d’interroger un forum pour chercher le bon artisan.

Elle trouve plus facilement des locataires dans son réseau ou de part sa légitimité, etc.

Elle est en lien avec les administrations locales, ce qui peut faciliter l’obtention de permis de construire, etc.

Plus vous êtes gros sur une zone géographique donnée, plus ces économies d’échelles seront patentes.

On le voit d’ailleurs même sur nos forums à notre petite échelle : ZX6-R et d’autres, à force de multiplier les opérations immobilières, finissent par avoir leur réseau et gagnent du temps dans la recherche des biens, leur rénovation, la comptabilité, etc. ; tandis que les autres galèrent pour remplir leur déclaration d’impôts LMNP ou trouver le bon artisan !

![]() Hors ligne

Hors ligne

#10 02/04/2016 04h47

Sur les avantages des REITs vs holding : tout à fait d’accord. Mais à mon sens ça ne justifie pas une surcôte pour autant : il n’y a pas de barrière à l’entrée, constituer une REIT c’est des frais d’avocat et de la paperasse (plus ou moins importante selon les pays), un coût négligeable à l’échelle de gros immeubles. De fait pas vraiment de raison que le marché offre une prime pour obtenir cette structure juridique.

Sur les gains d’échelle : je ne suis pas sûr que les sous-traitants offrent de gros rabais pour le volume car eux aussi fournissent une activité de service, et gagner en taille ne leur offre que peu de gains de productivité (entretenir des ascenseurs, balayer, surveiller, etc. essentiellement des coûts de main d’uvre). Je suis bien d’accord qu’on doit gagner quand même sur la gestion en grossissant mais il faut voir qu’une seule tour de bureau ou centre commercial c’est déjà un gros volume de travail, et donc en rajouter un n-ième ne permet pas forcément beaucoup de gains. La notoriété pourquoi pas mais les REITs communiquent peu sur leur marque et un locataire potentiel cherche surtout un emplacement et un prix plus qu’un gérant particulier.

Les gains de productivité dans les REITs sont un argument que je vois souvent dans la communication des gérants, qui tentent de justifier des acquisitions car ils sont rémunérés au volume d’actifs et à la transaction

Je n’ai d’ailleurs jusqu’ici pas vu un seul gérant quantifier ces hypothétiques gains. Il faudrait faire une étude sur les coûts de gestion rapportés à la taille des REITs.

![]() Hors ligne

Hors ligne

#11 02/04/2016 08h21

- ArnaudP

- Membre (2014)

- Réputation : 1

Bonjour,

Je me pose la question suivante : pourquoi la structure financière de la foncière n’intervient-elle pas dans la décote ou surcote ?

Prenons un exemple. Soient deux foncières d’ANR = 100. La première a un actif brut de 100 et 0 dette. La seconde a un actif brut de 250 et 150 de dette. Supposons un rendement élevé (7% net) et un coût de la dette de 4%.

Le bénéfice de la première foncière est de 7% x 100 = 7.

Celui de la seconde est 7% x 250 - 4% x 150 = 11,5.

Je sais bien qu’en théorie (Modigliani-Miller) la structure de financement n’a pas d’importance car les investisseurs peuvent eux-mêmes s’endetter s’ils le souhaitent. Mais en pratique, la foncière pourra se leverager (levier 2, voire un peu plus) alors que votre banque ne vous fera pas de crédit lombard pour acheter des actions (à moins que vous ne soyez riche).

Mes conclusions : 1. Ce sont les gros actionnaires institutionnels qui déterminent le cours de bourse ; ces gros actionnaires peuvent s’endetter eux-mêmes s’ils le souhaitent, donc le structure de financement n’a effectivement que peu d’impact sur le cours de bourse. 2. Pour un petit porteur qui souhaite un rendement élevé (et qui est prêt à subir un risque plus élevé), une foncière leveragée est meilleure, sous certaines hypothèses bien sûr (endettement pas excessif, actifs rentables, liquidités suffisantes, bonne gestion

). Je pense à des foncières comme Argan.

Qu’en pensez-vous ?

![]() Hors ligne

Hors ligne

#12 02/04/2016 10h16

- parentier

- Membre (2013)

Top 50 Expatriation - Réputation : 108

Réflexion au ras des pâquerettes de ma part:

L’entreprise "doit" coter à une valeur représentant la capacité (présente et future) à rapporter du cash à son propriétaire. Comme toute entreprise, en fait. L’ANR c’est la valeur de l’immobilier moins les dettes, non? Et la valeur de l’immobilier ça devrait aussi être représentatif de la capacité de cet immobilier à rapporter du cash (en pratique ça peut être différent).

Quelle est la différence entre le cash rapporté par l’immobilier et le cash rapoorté par le REIT? La valeur du management. Vous aurez beau posséder de beaux immeubles, si c’est une croûte payée des millions qui s’en occupe, à moyen ou long terme c’est pas forcément une affaire…

Donc certains décotent (ou devraient), d’autres surcotent (ou devraient). Bon, mais c’est ça bien sûr le cas avec un marché efficient et un calcul d’ANR efficient également -si on peut utiliser ce mot). En pratique ça peut être n’importe quoi.

A mon grand dam

![]() Hors ligne

Hors ligne

#13 02/04/2016 16h18

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Betcour a écrit :

De fait pas vraiment de raison que le marché offre une prime pour obtenir cette structure juridique.

En effet, mais simplement, les particularités fiscales de la structure du REIT délégitimisent la comparaison avec une holding classique.

Betcour a écrit :

Il faudrait faire une étude sur les coûts de gestion rapportés à la taille des REITs.

Je n’ai pas cette étude, mais une interprétation qui s’en rapproche :

Source : Green Street Advisor

ArnaudP a écrit :

Je me pose la question suivante : pourquoi la structure financière de la foncière n’intervient-elle pas dans la décote ou surcote ?

Elle intervient si la foncière est surendettée (décote), sauf si les anticipations immobilières sont très positives (auquel cas l’effet de levier magnifie les anticipations).

Le cas Argan est particulier, car les prêts sont amortissables et non in fine.

Betcour a écrit :

Les gains de productivité dans les REITs sont un argument que je vois souvent dans la communication des gérants, qui tentent de justifier des acquisitions car ils sont rémunérés au volume d’actifs et à la transaction

Sur les SCPI ou les REITs au management externalisé : oui.

Sur les REITs au management intégré : non, ou seulement de manière indirecte (comme pour les entreprises "classiques", le management des plus grosses sociétés est mieux rémunéré).

![]() Hors ligne

Hors ligne

1 #14 03/04/2016 06h01

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

IH, tous les (5) critères que vous listez pour justifier une surcote ou décotes sont des critères endogènes (qui me semblent secondaires).

Vous oubliez les critères exogènes, par exemple, pour ne citer que les principaux:

1- L’évolution du marché sous-jacent

Qui peut prédire l’évolution du marché ? Selon la tendance du moment, une décote est appliquée. Selon aussi l’endettement et sa structure, l’évolution du marché peut avoir un effet dévastateur sur la valeur. Donc la décote sera plus importante dans ce cas.

Il faut bien garder en tête qu’une foncière est essentiellement une valeur de rendement. C’est encore amplifié lorsque la foncière opte pour le statut de SIIC (ou REIT) qui impose de distribuer une grande partie des revenus. Cela empêche la foncière de se transformer en valeur de croissance par réinvestissement des revenus dans de nouvelles acquisitions. La seule possibilité de croissance reste donc associé à l’endettement (limité aussi par le statut des SIIC et par les bonnes pratiques). Mais si les loyers sont sous pression, cela augmente le risque associé au crédit.

D’autre part, l’évaluation de l’ANR, selon les société, aura plus ou moins tendance à être "conservatif". Ce phénomène est amplifié selon la tendance du marché sous-jacent: si le marché est à la hausse, l’ANR aura tendance à être sous-évalué tandis que si le marché est à la baisse, c’est l’inverse. Ce phénomène est bien connu des investisseurs qui auront tendance à se prendre une marge de sécurité supplémentaire.

2- Les statut de SIIC et ses avantages fiscaux

Si le régime fiscal des SIIC peut avoir des effets négatifs sur la croissance, il y a aussi des avantages. Par exemple, la disparition des impôts sur les sociétés lors du passage au statut SIIC a fait converger les ANR bruts et les ANR nets. En 2003, année du passage au statut SIIC pour les principales foncières cotées, les ANR nets ont ainsi mécaniquement progressé de 6,6% à 15,0% selon le stock de plus-values latentes et la répartition des actifs (France vs. étranger).

D’autre part, le statut de SIIC impose un certain flottant minoritaire, sous peine de perdre le statut (et la transparence fiscale qui va avec). Cela limite la spéculation: on l’a vu récemment avec Tour Eiffel qui a failli perdre son statut de SIIC suite au rachat par la SMA BTP. Cela a fait pression sur les cours pendant quelques mois.

On a aussi vu plusieurs foncières spécialisées sur des investissements thématiques retirées de la cote par leur maison mère, faute de liquidité suffisante. Cest le cas de Klémurs, filiale de Klépierre (avril 2013), ou encore de Foncière Europe Logistique, filiale de Foncière des Régions (septembre 2012). Celle-ci a depuis cédé 60 % de ses actifs logistiques au géant Blackstone. Car si le statut de SIIC est favorable fiscalement, il oblige à un certain nombre de contraintes, peu favorable au développement de la foncière. Ce statut de SIIC rentre notamment en concurrence avec le statut d’OPCI, plus flexible par certains côtés.

Le statut de SIIC est donc globalement considéré comme un avantage mais il y a un risque que ce statut globalement favorable soit perdu (pour des raisons indépendantes de la foncières elle-même, mais imposé par l’évolution de son actionnariat, par exemple). C’est aussi pour cela que certaines foncières n’ont pas adopté ce statut.

3- L’évolution des marchés financiers et la recherche de rendement

Cela fait pas mal d’années que les marchés financiers sont agités. Les taux d’intérêts sont de plus en plus bas et semblent l’être de manière durable. Dans ce contexte, les foncières, lié aux marchés de l’immobilier, apparaissent de plus en plus performantes. Elles sont de plus en plus reconnues comme une solution alternative intéressante pour remplacer les obligations dans un porte-feuille, offrant un couple trés favorable rendement / risque.

Je ne vais pas m’étendre plus sur tout cela. Il n’y qu’à reprendre l’historique des 20 dernières années pour comprendre quel importance revête ces critères.

Les années précédentes l’adoption du status de SIIC au début des années 2000, les foncières étaient globalement décotées de 20% par rapport à l’ANR. A cette époque, tous les journaux considéraient que 20% était une décote "normale" pour une foncière. Elles étaient apparentées à des holdings dont la décote était elle-aussi importante.

De 2004 à 2006, les foncières enregistrent une prime sur leur ANR en constante augmentation,

en relation étroite avec lessor du régime SIIC et surtout la croissance importante de ces marchés.

De 2007 à 2009, trois ans de décote illustrant une période qualifiée de « plus grande crise depuis 1929 ». Cette période fait en réalité suite à une sorte de bulle spéculative qui tournait autour de l’immobilier et dont les foncières ont largement profité précédemment.

Depuis 2011, la volatilité des marchés boursiers ainsi que la baisse constante des taux a aussi profité aux foncières qui, à l’instar des SCPI/OPCI, grâce à leur distribution de 5-6% annuels sont perçues comme une valeur refuge pour tous ceux qui recherchent un rendement correct avec un faible risque.

On le voit donc, en prenant un peu de recul et en refaisant l’historique, que les facteurs exogènes ont revêtus une plus grande importance que les facteurs endogènes dans la performance des foncières de ces 20 dernières années. Cet historique démontre aussi combien le premier point à une influence considérable sur la performance globale. De plus, ces facteurs exogènes sont facilement chiffrables tandis que les facteurs endogènes listés précédemment sont pour le moins subjectif.

---------------------------------

InvestisseurHeureux a écrit :

Il n’y aura jamais d’OPA sur Bouygues ou Wendel (indépendamment de la structure actionnariale), car cela n’intéresse personne d’acheter à la fois une opérateur télécom, une chaine de télévision, etc.

Vous feriez mieux de vous renseigner un peu avant d’écrire de telles âneries. Cela date des années 90, ce n’est pas si vieux ! Bouygues a été une proie trés convoitée avant que le groupe ne se protège grâce à un pacte d’actionnaire et le renforcement de l’actionnariat salarié au sein du groupe.

Un groupe diversifié n’a jamais rebuté un acheteur. En général, la business line qui n’intéresse pas l’acheteur est revendue suite à l’acquisition. Il est même possible de trouver un autre acheteur pour la business line avant même l’acquisition. C’est même une part importante de l’activité des divisions M&A des banques d’affaires, en général.

InvestisseurHeureux a écrit :

Ainsi, le deuxième avantage est que les plus-values de cessions sur les actifs sous-jacents (les immeubles) ne sont pas fiscalisées, alors que cette fiscalité est pénalisante pour une holding qui aurait une gestion "active" de son portefeuille.

Pour être précis, les plus-values de cessions restent en partie fiscalisées. En plus, de l’IR sur la part des plus-values réalisées et distribuées (le statut de SIIC impose la distribution d’au moins 50% des plus-values réalisées) payé par l’actionnaire, la société foncière s’est acquittée d’une "exit tax" sur les plus-values latentes à l’entrée du régime. Donc toutes les ventes de biens acquis par la foncière avant l’entrée en vigueur du statut de SIIC ont été taxés à hauteur de 19% sur la plus-value potentielle constatée au moment du changement de statut fiscal.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

1 #15 23/07/2016 14h08

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Trouvé sur un White Paper US :

![]() Hors ligne

Hors ligne

#16 26/08/2016 05h30

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

On est donc loin d’une surcote systématique en moyenne. ;-)

Après, il faut aussi se méfier de la NAV affichée.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#17 27/08/2016 16h35

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Crypto-actifs

Top 20 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

- Réputation : 501

Bonjour !

Mon cher WhiteTiger, puis-je, sans méchanceté, apporter un (tout) petit bémol à votre phrase ?

En effet, vous écrivez :

WhiteTiger a écrit :

On est donc loin d’une surcote systématique en moyenne. ;-)

Mais le document cité par IH donne, comme derniers chiffres, ceux de novembre 2015, et font état d’une décote moyenne de 12 %.

Or, depuis cette date, les REITs américains ont bien monté. Pour ceux (celles ?) dans lesquels j’ai investi, et qui sont ceux que je surveille, la progression va de +15 % à +40 %

Je vous suggère donc de remplacer le mot est par le mot était.

Pour le reste, je suis entièrement d’accord : la notion de NAV utilisée dans ce document demanderait à être précisée. Nonobstant cela, le document d’IH est intéressant pour resituer les choses.

M07

![]() Hors ligne

Hors ligne

#18 28/08/2016 09h07

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

Je vais attendre un peu pour réviser mon jugement:

1- Un échantillon n’est pas représentatif de l’ensemble du secteur. Il y en a aussi dans le rouge !

2- La hausse de la valeur ne permet pas de conclure. Il faudrait aussi connaître les variations de l’ANR.

3- Quelque soit la valeur de cette année, cela ne sera pas suffisant pour remettre en cause mon appréciation, basé sur un historique plus ancien que celui présenté par IH. ![]()

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

3 #19 28/08/2016 11h39

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Chacun se fera son opinion :

Source : Spring Showers A Rebalancing Opportunity for REITs? | Virtus Investment Partners

Source : Grosvenor - Investing in real estate equities ? can the market volatility be mitigated?

Source : 2016 Outlook: Real Estate - Fidelity

![]() Hors ligne

Hors ligne

#20 18/05/2017 12h35

- bonel

- Membre (2015)

- Réputation : 38

J’aime bien ces courbes historiques sur le comparatif NAV / Price, je trouve que c’est très parlant.

Source : Lazard US Real Estate 2017

Vu le stress du secteur, je trouve qu’on peut mieux faire

peut-être qu’il est encore trop tôt et qu’attendre une vraie plongée dans des eaux plus profondes peut être propice. Il n’y a pas tant de foncières qui présentent vraiment une décote je trouve (Washington Prime Group, citée dans un autre post et une des dernières entrées de Berkowitz, CBL…).

![]() Hors ligne

Hors ligne

1 #21 18/05/2017 12h43

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

bonel a écrit :

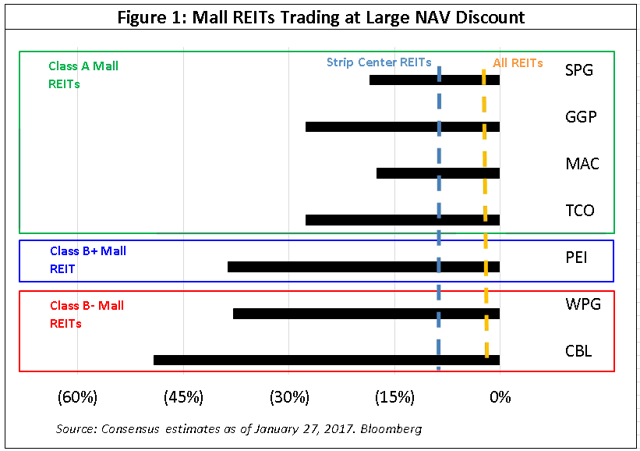

La seule foncière qui présente vraiment une décote je trouve est Washington Prime Group (citée dans un autre post et une des dernières entrées de Berkowitz).

Toutes les foncières de centres commerciaux aux USA présentent des décotes substantielles actuellement.

En janvier d’après Bloomberg (et depuis les décotent ont largement grossis) :

Source : Class-A Mall REITs: Misunderstood And Mispriced | Seeking Alpha

En mai d’après S&P Global :

Source : NAV monitor: US REITs trading at 3.0% median discount

C’est d’ailleurs un très bon exemple pour cette file de discussion, qui montre que temporairement, la cotation d’une foncière peut s’éloigner grandement de sa valeur patrimoniale nette.

![]() Hors ligne

Hors ligne

#22 03/06/2017 13h58

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Treffon a écrit :

Je me demande également si comparer la NAV au cours de bourse n’est pas un peu simpliste.

- un analyste chez un broker fait un fichier excel, trouve une valeur pour l’entreprise, appelle ça une NAV et le publie

- des analystes dans des fonds et des particuliers font des fichiers excel, trouvent des valeurs, ne les publient pas, les comparent au cours de bourse, puis achètent ou vendent ce qui intègre la moyenne de leur résultats dans le cours de bourse

Quel fichier excel a les bonnes hypothèses?

Les hypothèses en question ne sont pas non plus sorties d’un chapeau, elles proviennent normalement des taux de capitalisation observés sur le marché immobilier comparable.

Je vous renvois à l’interview que j’avais faîte de Benoît Faure-Jarrosson :

Benoît Faure-Jarrosson : entretien avec un analyste-financier - L’investisseur heureux

Interview de Benoît Faure-Jarrosson a écrit :

IH : Donc plus le marché est fluide sur les actifs que possède la foncière, plus on a de chance que lANR soit pertinent ?

BFJ : Voilà ! Si vous reprenez Foncière Lyonnaise qui a des bureaux dans le 8e arrondissement, le marché est fluide et efficient, il y a peu de chance de se tromper.

![]() Hors ligne

Hors ligne

#23 03/06/2017 14h12

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

En ce moment je me demande quel est la liquidité des Malls aux USA et la fiabilité des NAVs. Si les grossent foncières commencent à vendre quelques malls pour faire des rachats accrétifs et bien j’ai peur que les NAVs baissent par effet de saturation de la demande.

![]() Hors ligne

Hors ligne

1 #24 09/04/2020 12h30

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

Si l’on regarde ce tableau récent, qui compare les cours actuels des principales foncières US vs leur NAV estimée, il faut concéder une absence complète de lien entre les deux valeurs.

La période est particulière, mais nous avons soit des décotes significatives (Macerich), soit des surcotes significatives (Digital Realty).

Dans toute la liste, il n’y en a qu’une petite poignée qui cote autour de leur NAV à 5% près.

En fait, on pourrait comparer le cours de bourse à la pointure de chaussure du CEO, que ce serait pareil

On ne peut donc (hélas ?) pas du tout considérer que la NAV, ou au moins 80% de celle-ci (par exemple), puisse servir de "plancher", ou à l’inverse de "plafond", au cours de bourse d’une foncière.

![]() Hors ligne

Hors ligne

#25 09/04/2020 12h45

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Ce tableau indique quand même que la divergence entre cours et NAV est plus limitée en général sur les large cap que sur les mid ou small. Mais "plus limité" ne signifie pas que 80% (ou même 50%) de la NAV soit un plancher…

Ce tableau gagnerait à avoir une colonne sur le levier de dette (le marché semblant anticiper une baisse potentielle de la valorisation des patrimoines, le LTV est un paramètre important pour la valorisation des foncières), et une sur le flottant (certaines foncieres au flottant limité semblent moins sensibles au stress du marché, par ex Argan en France).

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “une foncière cotée doit-elle décoter/surcoter sur son anr ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 6 | 6 523 | 06/01/2012 18h54 par foster | |

| 8 | 12 883 | 31/03/2019 18h24 par Twanou | |

| 15 | 6 285 | 02/02/2022 19h34 par skywalker31 | |

| 1 | 2 685 | 29/04/2022 23h11 par emilienlar | |

| 1 | 2 535 | 01/09/2012 22h36 par GoodbyLenine | |

| 687 | 260 672 | 10/10/2023 14h54 par Oblible | |

| 244 | 110 435 | 14/09/2024 12h15 par ostal |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil