Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

1 #51 22/06/2016 16h44

1 #51 22/06/2016 16h44

- namo

- Membre (2014)

- Réputation : 119

La réponse - on aurait pu s’en douter - est : ça dépend !

Il existe bien des prêts "recourse" (le prêteur a des droits sur d’autres actifs que ceux liés à l’emprunt) et "non-recourse".

Vu la manoeuvre, j’imagine qu’il s’agit ici de non-recourse.

Mais attention, il peut y avoir des états intermédiaires : par exemple, avec une filiale qui possèderait 10 biens et dont les dettes (les prêts immobiliers) seraient "cross-collateralized", i.e. un prêteur sur un bien de la filiale peut réclamer un droit de propriété sur d’autres biens de la filiale pour étancher sa créance.

Le choix d’une solution ou d’une autre dépend bien sûr du rapport de force entre emprunteur et prêteur, de la note de crédit de l’emprunteur, …

Mais ce genre de prêt n’est bien sûr pas adossé à n’importe quel actif : je doute que les prêts bancaires de SDRL soient du même ordre.

Je crois que normalement ce genre d’information apparaît dans le 10-K, mais je n’en ai pas épluché assez pour être certain.

En résumé : c’est compliqué. Tant qu’une foncière va bien, ça n’a pas d’importance, mais ça peut devenir vraiment important en cas de problème de liquidité/solvabilité : même les foncières ne sont pas si simples à analyser.

Pas d’action WPG.

![]() Hors ligne

Hors ligne

2 #52 22/06/2016 17h23

- Mevo

- Membre (2013)

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 10 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Entreprendre

Top 20 Banque/Fiscalité

Top 10 SIIC/REIT

- Réputation : 539

Oui Namo, je me doutais bien de recevoir une réponse du genre: Ca dépend du contrat de prêt en question ![]()

J’essayerais de regarder dans les rapports des sociétés si je trouve matière là-dessus. Ce qui me démange ici, si vous avez d’autres éléments de réponses, c’est: Un emprunteur fait défaut sur un prêt "non-recourse" où il y aurait un bien défini en garantie, et le prêteur ne peut réclamer le manque (s’il y en a un) à la société de manière générale ? Pas forcément un autre bien en garantie, mais sur les actifs libres restants, ou au moins sur le cash en banque (ou au minimum, que cette somme reste due, même si elle devrai être payée plus tard). Ca me paraîtrait terriblement favorable à la société et aux actionnaires si c’est le cas. Le style: Un actif défini de perdu, c’est ça au pire, et rien d’autre, même pas des ennuis (j’ai un gros doute tout de même, mais comme je ne maîtrise pas le sujet

)

EDIT: J’ai mis un peu le nez dans les 10-K, et il semble que la majorité des crédits sur les malls soient du "non-recourse", et qu’effectivement, les emprunteurs (donc les GGP, WPG, CBL

) peuvent choisir à tout moment de faire défaut sur un de leur crédit, donner les clés, et merci au revoir ! Je trouve ça assez génial personnellement (pour les sociétés, je ne voudrais pas être le prêteur)

GGP a une colonne dans la liste des dettes pour indiquer si le crédit est "recourse" ou non, et le crédit du mall cité dans l’article Bloomberg est "non-recourse" (comme la très grande majorité de leurs crédits):

WPG précise en bas de la liste de la majorité de ses dettes:

WPG 10-K a écrit :

Note: Substantially all of the above mortgage and property related debt is nonrecourse to us.

Toujours pour WPG, a propos de petits soucis avec un de leurs mall, et le fait qu’ils ne payent plus:

WPG a écrit :

During the third quarter of 2015, we were informed that a major anchor tenant of Chesapeake Square, located in Chesapeake, Virginia, intends to close their store at the property during the first half of 2016. [..] taking into consideration the above mentioned impending closure. This analysis yielded a shortfall in estimated undiscounted future cash flows against net book value. [..] Furthermore, on October 30, 2015, we received a notice of default letter from the lender and have commenced discussion with the special servicer regarding the $62.6 million non-recourse mortgage encumbering this property

De manière générale à propos du financement, WPG explique que:

WPG a écrit :

Any such indebtedness may also have full or limited recourse to the borrower or be cross-collateralized with other debt, or may be fully or partially guaranteed by WPG

Il est bien fait référence dans le 10-K de WPG à 5 malls comme indiqué par l’article Bloomberg:

WPG a écrit :

We have identified five mortgage loans that have leverage levels in excess of our targeted leverage and have plans to work with the special servicers on these non-recourse mortgages. We have commenced discussions on the loans encumbering [liste des malls] [..] We received notices of default [..] We expect that these three properties will be transitioned to the lender in the first half of 2016. [..] The mortgages on these five properties total $302.0 million and we will improve our leverage once they are transitioned to the lenders.

Tout n’est pas "non-recourse" chez WPG, mais la majorité, le détail:

WPG a écrit :

The total balance of mortgages was approximately $1.8 billion as of December 31, 2015. At December 31, 2015, certain of our consolidated subsidiaries were the borrowers under 34 non-recourse loans and one partial-recourse loan secured by mortgages encumbering 39 properties, including two separate pools of cross-defaulted and cross- collateralized mortgages encumbering a total of six properties. Under these cross-default provisions, a default under any mortgage included in the cross-defaulted pool may constitute a default under all mortgages within that pool and may lead to acceleration of the indebtedness due on each property within the pool.

Chez CBL, où quasiment tous les crédits sont "non-recourse", comme quoi ça peut être sacrément intéressant:

CBL a écrit :

During 2014, we recorded a gain on extinguishment of debt of $87.9 million which consisted primarily of $89.4 million related to a gain on extinguishment of debt from the transfer of three Malls to their respective lenders in settlement of the non-recourse debt secured by the Properties.

Chez SDRL, c’est plus difficile, un défaut déclenche les autres:

SDRL a écrit :

As of December 31, 2015, we had $8.3 billion of interest-bearing debt secured by, among other things, liens on our drilling units. In addition, all of our loan agreements contain cross-default provisions, meaning that if we are in default under one of our loan agreements, amounts outstanding under our other loan agreements may also be in default, accelerated and become due and payable.

Mais en tout cas, étant long sur CBL (mais c’est ici pareil sur WPG), je suis agréablement surpris par cette flexibilité qu’ont les sociétés avec leurs malls qui ont des crédits "non-recourse" derrière: Ils peuvent simplement ne plus payer et tout ce que le prêteur peut réclamer, c’est le mall. C’est pratique et très sécurisant en tant qu’actionnaire je trouve. Je ne savais même pas.

Dernière modification par Mevo (22/06/2016 21h59)

![]() Hors ligne

Hors ligne

#53 23/06/2016 01h06

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

Le lien

En fait, vous avez raison, il s’agit d’une rumeur mais qui n’a pas été démentie ni affirmée.

Les analystes pensent à une fuite volontaire pour mettre la pression sur le prêteur.

Ce qui est intéressant, c’est qu’un mortgage sur un bien immobilier est moins cher que de l’unsecured debt, pourtant ça augmente le risque de ce retrouver avec un mall pourri sur les bras :p

Ce que certains redoutent, c’est une franche augmentation du prêt du refinancement des différents mortgage. Il faudrait avoir une idée de la duration moyenne et du type de crédit (in fine ou amortissable)

![]() Hors ligne

Hors ligne

#54 23/06/2016 10h52

- Mevo

- Membre (2013)

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 10 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Entreprendre

Top 20 Banque/Fiscalité

Top 10 SIIC/REIT - Réputation : 539

Merci pour le lien AJE. Alors là, je ne sais pas du tout, d’un coté l’article que vous linkez cite un analyste de Mizuho, et vu comment c’est dit, ça laisse supposer que ce sont eux les prêteurs !? Or cet analyste dit qu’il n’ont pas reçu de confirmation officielle comme quoi GGP rendrait les clés. Mais ça ne remet pas en cause que GGP aurait peut-être bien arrêté de payer, et que ce soit leur intention (de refiler le mall au prêteur). Je suppose que la façon dont ça fonctionne est qu’il faut d’abord arrêter de payer, ensuite recevoir une notice de défaut, et après seulement peut venir la suite.

Le coup de la "négociation" n’a aucun sens pour ma part: pourquoi passer par la place publique quand il suffit de passer un coup de fil au prêteur et négocier avec l’argument "faites un gros effort svp, ou vous récupérez le mall". Je ne vois pas ce que l’article Bloomberg apporterait à GGP en terme de négociation, et risquerait au contraire de leur faire de l’ombre sur leurs prochains financements, s’ils ne font pas défaut sur ce mall. Donc, mon analyse est que ce défaut est vrai (vu qu’il n’y a aucun démenti), mais je peux me tromper.

Aje a écrit :

Ce qui est intéressant, cest quun mortgage sur un bien immobilier est moins cher que de lunsecured debt, pourtant ça augmente le risque de ce retrouver avec un mall pourri sur les bras :p

Absolument. Et du coté de la société, en cas de difficultés, elle a juste a choisir quels malls elle veut sacrifier et payer en priorité ce qu’elle veut garder. De l’unsecured debt risque de faire plus de mal et pousser potentiellement la société en faillite. Elle peut être incapable de céder des actifs ou à des prix ridicules, alors que là, c’est extrêmement facile: Choisir les crédits où faire défaut, et perdre juste les biens attachés.

Ce type de crédit risque d’être plus difficile à obtenir, les taux vont potentiellement augmenter, mais surtout, au vu de ce que je comprend, je suppose que les montants prêtés sur les malls (surtout les class B et C) vont diminuer: Il faudra de plus gros apports (en cas d’achat) ou les refinancements vont être pour des montants réduits. C’est ce qu’il y a à faire en tant que prêteur pour diminuer le risque de se retrouver avec le mall sur les bras, ou au moins de le récupérer à un coût correct.

![]() Hors ligne

Hors ligne

#55 23/06/2016 10h55

- Alexis92

- Exclu définitivement

- Réputation : 58

Vous avez le même type de financement dans toutes les sociétés qui opèrent dans le secteur des infrastructures que ce soit du Vinci, du Albioma etc….

L’avantage est un partage de risque pour la société par contre les taux d’intérêts sont sensiblement plus élevés plus il y’a des contraintes pour remonter du cash.

En cas de défaut l’entreprise n’abandonne généralement pas l’actif mais les prêteurs consentent un hair cut (avec une clause de retour à meilleure fortune) sur la créance et l’entreprise remet un peu au pot pour que cela continue.

![]() Hors ligne

Hors ligne

#56 23/06/2016 20h58

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

@Mevo, vous avez sans doute raison, c’est peut être une fuite orchestré du côté du prêteur.

"Si vous me laisser sur les bras ce mall @!#*! de la banlieue de Détroit, j’hésiterais pas à toucher à votre réputation"

Je pense que le prix de l’unsecured debt est aussi inversement proportionnelle au nombre de propriété encumbered (tout paramètre égaux par ailleurs).

(tout dépends si on sous entend bon prix, ou prix élevé, je vous l’accorde, ça mérite précision).

Edit : En d’autre terme, plus la REIT à de propriétés hypothéquées parmi l’ensemble de ces propriétés, plus le taux d’emprunt (sans hypothèque) proposé par le marché sera élevé, et inversement.

Edit 2 : Effectivement, il était souvent dit dans les articles qu’un taux faible d’hypothèque était un facteur positif pour l’accès à la dette à taux faible. Peut être que c’est en partie l’explication.

Dernière modification par AleaJactaEst (23/06/2016 22h24)

![]() Hors ligne

Hors ligne

#57 23/06/2016 22h05

- Mevo

- Membre (2013)

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 10 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Entreprendre

Top 20 Banque/Fiscalité

Top 10 SIIC/REIT - Réputation : 539

AleaJactaEst a écrit :

Je pense que le prix de l’unsecured debt est aussi inversement proportionnelle au nombre de propriété encumbered (tout paramètre égaux par ailleurs).

(hum, c’est un peu compliqué comme phrase, c’est en fait l’inverse, ou vous vouliez sans doute dire UNencumbered, Encumbered = hypothéqué, nanti, donné en garantie, NON libre ["grevé" pour la traduction exacte]) Si par "prix" on entend "taux", ce qui n’est pas toujours évident en fonction du contexte lorsqu’on parle de dette, alors:

Le taux de l’unsecured debt est proportionel au nombre de propriétés encumbered ou

Le taux de l’unsecured debt est inversement proportionel au nombre de propriétés unencumbered.

Ca parait tout à fait sensé comme raisonnement, même si je n’y avait jamais réellement pensé en ces termes. En cas de pépin, ce qui permet de payer les détenteurs d’unsecured debt, c’est ce qu’il reste, qui n’est pas réservé comme garantie pour d’autres engagements.

Plus il y a de propriétés libres (UNencumbered), meilleures sont les chances de récupérer sa mise en tant que détenteur d’unsecured debt. Tout en sachant que les actionnaires ("preferred" d’abord, "common" en dernier) viennent après tout ce beau monde.

Si on veut pousser un peu votre raisonnement, en tant que détenteur d’actions préférentielles, il faudrait se soucier de combien de propriétés libres il reste (idéalement le PLUS possible), et combien d’unsecured debt la société a (idéalement le MOINS posible). Idem en tant qu’actionnaire classique, en se souciant encore du fait qu’il y ait le moins d’actions préférentielles possible. (Action préférentielle = sorte de dette, souvent perpétuelle, de "dernier niveau": Les derniers payés de tous les détenteurs de dette en cas de faillite, mais avant les actionnaires classiques)

Si on creusait ces paramètres au niveau de WPG et CBL, on pourrait sans doute expliquer un autre aspect de leur (plus) faible valorisation par rapport à des SPG par exemple.

![]() Hors ligne

Hors ligne

#58 24/06/2016 08h22

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

Hall of Fame

Hall of Fame

“INTJ”

Mevo a écrit :

Le taux de l’unsecured debt est proportionel au nombre de propriétés encumbered ou

Le taux de l’unsecured debt est inversement proportionel au nombre de propriétés unencumbered.

Et sans doute également influencé par le caractère plus ou moins contraignant des éventuels covenants.

D’ailleurs, une curiosité, pour les foncières US, un critère des covenants est souvent de la forme :

Secured Debt to Total Gross Assets < xx%

Alors qu’en France ce sera plutôt :

LTV < xx%

La différence : dans un cas le critère est basé sur le patrimoine en coût d’acquisition (- dépréciations éventuelles), dans l’autre, sur le patrimoine en valeur de marché.

![]() Hors ligne

Hors ligne

1 #59 29/06/2016 14h14

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

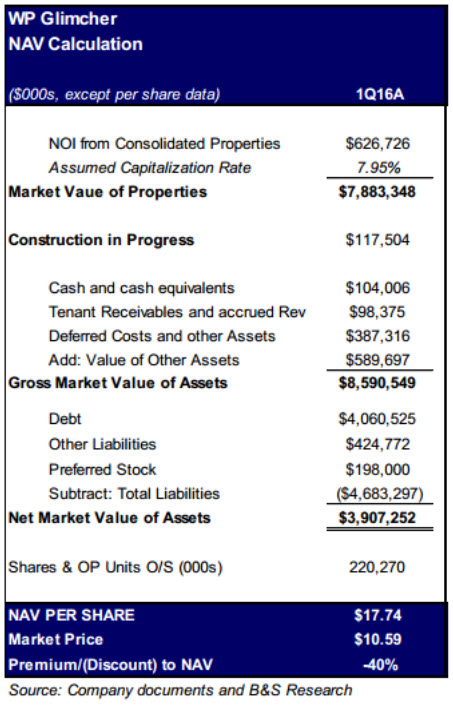

Dans un article récent de SA, une estimation de la NAV par un cabinet :

Source : What Is Washington Prime Really Worth? - WP Glimcher Inc. (NYSE:WPG) | Seeking Alpha

Les taux de capitalisation utilisés sont :

Brad Thomas a écrit :

Dijkum’s current estimate for the WPG’s NAV is $17.74 per share, based on a conservative overall 7.95% warranted cap rate. The company’s $2.3 billion strip portfolio would warrant a 6.6% cap rate while the mall assets would warrant an 8.6% cap rate based on his estimates.

A voir à moyen terme si le cours remonte pour réduire la décote sur la NAV ou si c’est la NAV qui va descendre. Probablement un peu des deux, comme sur Dream Office REIT il y a quelques mois.

![]() Hors ligne

Hors ligne

#60 01/09/2016 11h41

- Gamma76

- Membre (2013)

- Réputation : 46

J’ai fais l’acquisition en janvier 2015 d’actions Washington Prime Group.

Ces actions sont devenues WP Glimcher par la suite.

Ce matin, mon courtier De Giro m’informe que l’intégralité de mes actions WP Glimcher sont vendues afin d’acheter le même nombre d’actions Washington Prime Group…

J’avoue ne pas trop comprendre ces aller-venues !

![]() Hors ligne

Hors ligne

#61 01/09/2016 12h03

- Mevo

- Membre (2013)

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 10 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Entreprendre

Top 20 Banque/Fiscalité

Top 10 SIIC/REIT - Réputation : 539

Gamma, je connais assez mal la société, mais je crois que Washington Prime Group, le spin-off initial de SPG a fusionné ensuite avec Glimcher Realty Trust pour devenir WP Glimcher. Et récemment, Michael Glimcher, qui était devenu le CEO de l’ensemble après fusion est parti. La société reprend maintenant le nom de Washington Prime Group.

Ca arrive assez souvent dans les fusions, où on colle les deux noms ensemble pour faire plaisir à tout le monde, et l’un des deux est "perdu" ensuite en cours de route.

Votre broker n’y est donc pour rien, c’est la vie de la société

![]() Hors ligne

Hors ligne

1 #62 01/09/2016 12h36

- lesson1

- Membre (2012)

Top 50 SIIC/REIT - Réputation : 58

Que le broker ne puisse rien au changement de nom, c’est une évidence. Par contre, il n’y a de raison qu’un changement de nom enclenche la fiscalité. J’ai du WPG chez Binck et DeGiro et mon PRU fiscal n’a pas changé chez Binck. C’est juste DeGiro qui ne sait pas gérer les changements de nom.

"After all, you only find out who is swimming naked when the tide goes out." W. Buffett

![]() Hors ligne

Hors ligne

#63 01/09/2016 14h22

- Mevo

- Membre (2013)

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 10 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Entreprendre

Top 20 Banque/Fiscalité

Top 10 SIIC/REIT - Réputation : 539

Je n’avais réalisé l’implication fiscale de ce que disait Gamma76. Chez IB, pour information, tout changement se fait toujours par un échange, il n’y a jamais de vente et/ou d’achat (en tout cas, c’est ce que j’ai toujours constaté jusque là). C’est sans doute la façon dont ça devrait être fait. Un mauvais point pour DeGiro sur ce coup là alors.

![]() Hors ligne

Hors ligne

#64 01/09/2016 14h25

- Gamma76

- Membre (2013)

- Réputation : 46

Effectivement, cela m’est arrivé à d’autres reprises (VEREIT notamment) et j’ai posé la question chez De Giro (qui rappelons le ne délivre pas d’IFU), ce n’est pour eux qu’un mouvement comptable et il ne faut pas le voir comme une PV ou MV.

Mauvais point en effet car en cas de contrôle dans plusieurs années, il faudra prouver par A + B les transactions qui pour le coup se résument à des extractions de tableur et des relevés annuels (faux), il n’y a que la partie dividende qui est clair là dessus…

![]() Hors ligne

Hors ligne

#65 02/09/2016 13h11

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

En tout cas la perception des investisseurs sur WPG a complètement changé en quelques mois et le cours a doublé en juste un semestre :

Et tout cela s’est déroulé une fois de plus devant nos yeux. Qui était acheteur en février ?

![]() Hors ligne

Hors ligne

#66 02/09/2016 13h40

- Gaspode

- Membre (2015)

Top 50 Actions/Bourse - Réputation : 238

J’ai acheté en Avril, et n’ai donc qu’une plus-value de 38%, mais l’avait en surveillance début mars.

Juste une petite ligne ![]()

Le plus étonnant est que si beaucoup de REIT US ont bien progressé depuis la même date, WPG est une des seules que je suis où il n’y a jamais eu de trou d’air sauf brièvement autour du brexit.

![]() Hors ligne

Hors ligne

#67 02/09/2016 14h11

J’ai acheté en janvier à 9,50 (exercé sur vente de puts, pas parceque je suis plus malin, simplement parceque j’ai suivi un plan.

Mais comme j’avais initié ma ligne en 2015, la PV n’est pas si fantastique…. Les avantages de l’investissement progressif!

Pour finir j’ai pu extérioriser ma moins value en février, donc hors de question pour moi de vendre cette ligne sauf si le dividende était vraiment menacé car fiscalement je suis en grosse pv.

Largent est un bon serviteur et un mauvais maître (A. Dumas )

![]() Hors ligne

Hors ligne

#68 11/11/2016 10h42

- PatN

- Membre (2016)

Top 20 Invest. Exotiques

Top 50 SIIC/REIT - Réputation : 74

Bonjour,

la valeur est revenue sous les 10$. J’ai un peu de mal à me faire une opinion que le Q3 :

Q3 WPG

D’un côté des pertes liées à des ventes d’actifs non-core :

WPG a écrit :

The decrease in net income relates primarily to a $10.8 million increase in impairment charges compared to the third quarter of 2015 related to the Companys four remaining noncore properties.

De l’autre un AFFO stable

WPG a écrit :

AFFO for the third quarter of 2016 was $100.5 million, or $0.46 per diluted share, which compares to $101.0 million, or $0.46 per diluted share for the third quarter of 2015.

Une légère hausse du NOI sur le portefeuille core :

WPG a écrit :

Comparable net operating income (NOI)¹ for the Companys core portfolio increased 0.6% during the third quarter of 2016

Le taux d’occupation baisse légèrement, mais le revenu par pied carré augment légèrement et les ventes des magasins augmentent de 3%. Ce dernier chiffre est assez similaire aux performances de CBL.

WPG a écrit :

Ending occupancy for the core properties was 92.6% as of September 30, 2016, compared to 92.7% a year ago. Base rent per square foot for core properties was $21.46, an increase of 0.3%, compared to $21.39 per square foot a year ago. Inline store sales at the Companys core enclosed properties increased 3.0% to $373 per square foot for the twelve months ended September 30, 2016, compared to $362 per square foot for the same period a year ago.

J’ai une petite ligne de WPG (et de CBL). J’ai renforcé CBL récemment, et j’hésite à le faire sur WPG.

![]() Hors ligne

Hors ligne

#69 11/11/2016 13h55

- Mevo

- Membre (2013)

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 10 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Entreprendre

Top 20 Banque/Fiscalité

Top 10 SIIC/REIT - Réputation : 539

PatN, je ne connais pas bien WPG et ne suis pas trop la valeur, mais d’après les éléments que vous donnez, j’aurais tendance à penser qu’il ne faut pas trop se focaliser sur les pertes liées à des ventes dans le cas de REITs. WPG s’est débarrassé d’actifs qu’il considérait comme peu performants et potentiellement allant encore se dégrader.

C’est toujours dommage de matérialiser des pertes, c’est certain, mais c’est un élément ponctuel (qui reflète même le passé lors de la publication des résultats), alors que l’AFFO et le NOI sont le récurrent (et qui reflète le futur de l’activité) et ce qui nous intéresse réellement en tant qu’investisseurs dans un eREIT (equity REIT).

Un REIT qui arrive à vendre ses "mauvais" actifs pour augmenter la qualité de son portefeuille, même avec quelques pertes au passage (encore une fois, c’est ponctuel) tout en maintenant, voir augmentant ses revenus récurrents, c’est plutôt positif: Il diminue son risque (la dégradation potentielle des revenus de ces actifs, et leur éventuelle baisse supplémentaire de valeur) et en général sa dette (ce qui diminue également le risque global).

D’un coté, on peut presque considérer ces pertes comme quelque chose de "positif" ![]() En espérant que cela puisse éventuellement vous aider dans votre réflection.

En espérant que cela puisse éventuellement vous aider dans votre réflection.

![]() Hors ligne

Hors ligne

1 #70 21/01/2017 00h09

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

Un petit up pour ceux qui suivent la valeur.

Elle est repassée en dessous des 10 usd.

Cours : 9.8 usd.

FFO : 1.8usd/an

Dette : 6.3x l’EBITDA (en diminution)

JCP, Sears et Macy’s représentent moins de 2% du NOI mais occupent prêt de 30% de la surface.

Dividende : 1usd/an soit 10.15% de rendement.

Le P/AFFO est inférieur à 6.

Le management dit ne pas avoir trop de soucis pour se débarrasser des malls qui poseraient problème, qu’il estime à 7% du total de la NOI. D’ailleurs il compte en rendre 6 aux titulaires du mortgage.

On peut s’attendre à une forte pression dans le secteur en 2017 avec les difficultés des retaillers évoqués plus haut. En 2016, le cours était descendu en dessous de 7.

En dessous de 10 usd, le titre ne me semble pas cher, il pourrait peut être même devenir encore moins cher. A surveiller.

D’ailleurs, WPG est toujours investissement Grade avec perspective stable.

Long WPG

![]() Hors ligne

Hors ligne

#71 06/02/2017 18h25

- lesson1

- Membre (2012)

Top 50 SIIC/REIT - Réputation : 58

En étant mauvaise langue, un article plutôt comique de Brad. WPG est maintenant "Hold" mais il tout vendu pour SPG.

Les résultats sont le 23/02. Les seules infos récentes sont la 2ème JV avec O’Connor qui a été entérinée et un plan de rénovation de 33m$ (dont 17m$ pour WPG) pour le mall de Pearlridge Center.

"After all, you only find out who is swimming naked when the tide goes out." W. Buffett

![]() Hors ligne

Hors ligne

#72 06/02/2017 19h19

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

lesson1 a écrit :

En étant mauvaise langue, un article plutôt comique de Brad. WPG est maintenant "Hold" mais il tout vendu pour SPG.

Fidèle à lui-même, il a tout acheté au plus bas, revendu au plus haut, et expliqué a posteriori pourquoi.

Humour à part, il y a un vrai questionnement sur l’avenir des centres commerciaux de classe B/C.

Le management de CBL & Associates a indiqué dans sa conférence téléphonique :

Stephen Lebovitz a écrit :

And we know that we can not sit still. It’s from that perspective that I encourage you to ignore the negative headlines. Malls are not dead in fact far from it. CBL’s properties are vibrant suburban town centers that hold the dominant position in their markets. There are places to shop but there are also social centers where you can be entertained, eat, workout, hang out and experience life.

Our centers are important and unique in their markets and they are getting even better. We are embracing new technologies to better serve our retailers and their customers and looking at new ways to integrate online and N-store. This constant evaluation and search for innovation will allow us to bring new and captivating experiences to CBL centers producing success now and into the future.

Mais c’est vraiment difficile à distance de distinguer le bon grain de l’ivraie. Il "suffirait" d’une visite un samedi dans chaque centre pour voir si c’est rempli ou non

Les deux indicateurs à notre disposition sont donc le taux d’occupation locatif des centres commerciaux et l’évolution des ventes au m2.

Pour le moment, ils restent décents aussi bien pour WPG que CBL, mais clairement, nous n’avons pas envie d’une prochaine "faillite" de Sears de manière "désordonnée". Il y a assez de challenges déjà à gérer (ventes des centres commerciaux de classe B-/C, désendettement, redéveloppement

).

![]() Hors ligne

Hors ligne

#73 06/02/2017 20h25

- Mevo

- Membre (2013)

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 10 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Entreprendre

Top 20 Banque/Fiscalité

Top 10 SIIC/REIT - Réputation : 539

InvestisseurHeureux a écrit :

nous n’avons pas envie d’une prochaine "faillite" de Sears de manière "désordonnée".

J’y pense souvent également à l’éventuelle faillite brutale de Sears (avec le cash que brûle leur activité, il y a intérêt à tout fermer lors de la faillite, pas à continuer à opérer).

Autant l’article de Brad Thomas cité ne m’inspire pas plus que ça non plus (ni sa démarche), mais il y a une citation que j’ai trouvé intéressante:

WPG owns stores leased to Sears - 56 properties that consist of 11.6% of GLA (gross lease area) and 1.1% of ABR (annualized base rent)

Il y a beauoup de surface louée à Sears, mais financièrement en soi, c’est pas la fin du monde. Se poserait alors le problème du manque d’Anchor, et le fait d’avoir une grosse surface vide, etc .. Mais est-ce que Sears attire désormais tellement de monde que ça ? Une cloture de tous les Sears, même si ça serait un gros boulot et un gros challenge, pourrait même se révéler positif au final, en redéveloppant les surfaces (éventuellement en loisir ou autre).

Il se pourrait que ce soit plus attractif, et que ça rapporte bien plus (vu ce que ça semble rapporter actuellement …)

![]() Hors ligne

Hors ligne

#74 06/02/2017 21h23

- francoisolivier

- Exclu définitivement

- Réputation : 115

Oui mais mevo, si sears ou autres deposent le bilan , les charges reviendront au propriétaire

![]() Hors ligne

Hors ligne

#75 06/02/2017 21h37

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 245

“ENTP”

La petite sécurité c’est que les loyers de Sears sont généralement très bas. A ces prix là, la demande pour d’autres magasin ne sera pas nul, il y aura des candidats, même pour un peu plus cher.

Pour le management du mall, il faut recruter un magasin qui soit le plus générateur de traffic. Pour l’instant c’est Dick’s qui a la côte.

Aussi les restaurants sont courtisés, surtout les gastronomiques et les bio.

Ce qui est rassurant c’est WPG estime qu’il y a un fort potentielle dans le "réinvestissement" dans ces malls.

Ce qui est inquiétant c’est que CBL répond aux journaliste que c’est "risqué" d’envisager un rachat d’action.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “washington prime group (wp glimcher) : spin-off de simon properties group”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 4 | 2 000 | 25/04/2018 08h25 par Kapitall | |

| 211 | 89 713 | 17/08/2019 13h11 par Macois | |

| 10 | 5 289 | 17/08/2017 14h32 par PatN | |

| 131 | 72 512 | 06/12/2023 11h28 par InvestisseurHeureux | |

| 9 | 3 550 | 05/12/2022 17h46 par InvestisseurHeureux | |

| 48 | 18 627 | 31/10/2022 08h35 par Cayucyucan | |

| 1 100 | 496 499 | 17/03/2022 21h36 par Arthur48 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil