Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#1 06/02/2012 18h14

- placementapapa31

- Membre (2011)

- Réputation : 48

Je viens de terminer le livre de Philippe, très carré et très rationnel, et il y a une chose, fondamentale, que je ne comprends pas.

Il faut arriver à 600 000 euros de capital pour se servir la rente voulue. Ok

Le but est une rente de 24000 euros indexée, donc 24000 euros réels, ou encore 24000 euros 2011.

Comment cette rente va-t-elle suivre l’inflation? Il me semble que ce point n’est pas précisément développé, ou du moins je suis passé à côté.

Supposons un intérêt de 4% net : 600 000 à 4% = 24 000

Si cette rente est servie par des dividendes en intégralité, à 4%, on peut espérer que ce soit 4% réels puisque a-priori (si tant est que les quantités vendues se maintiennent) les entreprises ont le pouvoir de répercuter l’inflation dans leurs prix.

Mais si cette rente est servie, au moins en partie, par des obligations ou fonds en euros, ces 4% (ou 3% ou 6% ou 10%) ne seront pas forcément réels (au moment où l’on se servira la rente).

Je me trompe?

Mots-clés : fonds euros, inflation, protection

![]() Hors ligne

Hors ligne

#2 06/02/2012 19h12

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

Hall of Fame

Hall of Fame

“INTJ”

placementapapa31 a écrit :

Mais si cette rente est servie, au moins en partie, par des obligations ou fonds en euros, ces 4% (ou 3% ou 6% ou 10%) ne seront pas forcément réels (au moment où l’on se servira la rente).

Globalement si on regarde le rdt du fonds Afer il a tjs surperformé l’inflation, mais c’est une hypothèse de travail discutable.

Mais j’ai mis des chiffres parce qu’il fallait en mettre pour donner des ordres de grandeurs.

Actuellement faire 6% post-impôt est très difficile.

![]() Hors ligne

Hors ligne

#3 07/02/2012 19h30

- placementapapa31

- Membre (2011)

- Réputation : 48

InvestisseurHeureux a écrit :

Globalement si on regarde le rdt du fonds Afer il a tjs surperformé l’inflation, mais c’est une hypothèse de travail discutable.

Vous en êtes sûr? Même pendant les années 70 et jusqu’à 82? Je l’ai raconté une fois ici, mon père a travaillé à l’UAP Vie à l’époque, et les clients vers la fin des années 70 début 80 ont commencé à réaliser que leur actif avait fondu en réel, d’après ce qu’il ma raconté!

placementapapa31 a écrit :

Si cette rente est servie par des dividendes en intégralité, à 4%, on peut espérer que ce soit 4% réels puisque a-priori (si tant est que les quantités vendues se maintiennent) les entreprises ont le pouvoir de répercuter l’inflation dans leurs prix.

Ce raisonnement est-il juste?

![]() Hors ligne

Hors ligne

#4 07/02/2012 19h39

- Super_Pognon

- Membre (2010)

Top 50 Année 2024

Top 50 Année 2023

Top 10 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques

- Réputation : 281

Sans aller vérifier les chiffres, les fonds euros ont une certaine inertie par rapport aux taux obligataire réel (inflation, TMO, TME, TEC10, CMS10…). Ce décalage vient de la duration et de la sensibilité au taux. Pour faire simple, la durée moyenne du portefeuille et les obligations à taux fixe sont l’inertie des fonds euros. Plus la durée est longue ou plus les taux fixe sont importants, plus l’inertie du portefeuille sera grande.

Ainsi, on peut se retrouver dans des situations de rendements faibles et qui peuvent être négatifs si on compte l’inflation (baisse des rendements des fonds euros après baisse importante des taux). Les taux peuvent remonter, alors que certains fonds euros seront stables ou baisseront (augmentation des taux = baisse de la valeur des anciennes obligations). Je pense qu’on risque d’être dans ce cas la actuellement.

Au contraire, l’inertie aura des effets intéressants lorsque les taux élevés commencent à baisser. Les fonds euros auront des taux élevés, et le gain après inflation va devenir assez important (années 90 ?).

Par conséquent, si le fonds a à peu près la même gestion, en traversant ces différentes étapes, sur une longue période on devrait s’y retrouver, même après l’inflation.

![]() Hors ligne

Hors ligne

#5 07/02/2012 20h18

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

En ce qui concerne l’AFER, son produit a (depuis 1977) taillé des croupières aux "vieux" produits d’assurance-vie (à frais précomptés) des assureurs comme UAP. Il ne faut pas chercher plus loin la fuite des épargnants de ces produits assez mauvais…

Et il est exact que ce produit a toujours sur-performé l’inflation, sauf de peu en 1979-1980-1981. (voir le message #6 de La Tontine : investir en commun sur une durée fixée)

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#6 07/02/2012 21h20

- tellib

- Membre (2010)

- Réputation : 14

pour la comparaison du rendement de l’Afer avec l’inflation, javais fait une petite étude ici :

www.investisseurs-heureux.fr/viewtopic.php?id=178

message #22

j’étais arrivé pour l’AFER sur la période 1977-2010 à un taux de rendement actuariel net d’inflation de 4.35%

![]() En ligne

En ligne

#7 20/02/2012 14h19

- placementapapa31

- Membre (2011)

- Réputation : 48

Super_Pognon a écrit :

Au contraire, l’inertie aura des effets intéressants lorsque les taux élevés commencent à baisser. Les fonds euros auront des taux élevés, et le gain après inflation va devenir assez important (années 90 ?).

Par conséquent, si le fonds a à peu près la même gestion, en traversant ces différentes étapes, sur une longue période on devrait s’y retrouver, même après l’inflation.

GoodbyLenine a écrit :

En ce qui concerne l’AFER, son produit a (depuis 1977) taillé des croupières aux "vieux" produits d’assurance-vie (à frais précomptés) des assureurs comme UAP. Il ne faut pas chercher plus loin la fuite des épargnants de ces produits assez mauvais…

Et il est exact que ce produit a toujours sur-performé l’inflation, sauf de peu en 1979-1980-1981. (voir le message #6 de La Tontine : investir en commun sur une durée fixée)

tellib a écrit :

pour la comparaison du rendement de l’Afer avec l’inflation, javais fait une petite étude ici :

www.investisseurs-heureux.fr/viewtopic.php?id=178

message #22

j’étais arrivé pour l’AFER sur la période 1977-2010 à un taux de rendement actuariel net d’inflation de 4.35%

Merci pour ces réponses, très intéressantes.

Elles amènent à une conclusion : il serait impossible de perdre de l’argent en réel avec un fonds en euro.

Cependant, on peut ne pas avoir totalement confiance :

1- GBL vous parlez de "mauvais produits" qui n’ont pas protégé de l’inflation, mais qui dit qu’il y aura désormais de "bons produits" ? Autrement dit, les compagnies roulent-elles uniquement pour leurs clients, ou est-ce que parler d’une entente compagnies-Etat a un sens?

2- A partir de 2010, plusieurs compagnies ont prévenu leurs clients (par ex via Mieux vivre votre argent) que les fonds en euros, dans l’avenir, risquaient de ne plus protéger de l’inflation. Mais peut-être était-ce pour inciter au choix des UC, à cause des ratios prudentiels de Bâle 2 ?…

3- Plus globalement, on a coutume de considérer que l’expropriation des obligataires est un moyen privilégié de sortir d’un deleverraging et d’une crise de la dette. Donc, peut-on penser qu’on échappera à ce schéma ce coup-ci?

![]() Hors ligne

Hors ligne

#8 20/02/2012 16h28

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Pour répondre aux interrogations de placementapapa31 : Il est exact que les contrats en uros d’AV ont surtout connu ces dernières 30-40 années des périodes de baisse ou de stagnation des taux et de l’inflation, et de courtes périodes de hausse relativement modérée des taux et de l’inflation.

Si d’aventure il devait advenir une période de hausse longue et importante des taux et de l’inflation, il est probable que les fonds en uros ne permettraient pas de correctement se protéger.

J’ai tendance à penser que tant que l’uro existe et que la BCE rempli en gros sa mission première, à savoir maintenir l’inflation aux environs de 2% en tendance long terme, ceci ne devrait pas arriver. Mais rien n’est sur pour le futur (imprévisible par définition), et si par exemple les Etats décidaient demain d’amender la mission de la BCE, ce garde-fou apparent disparaitrait.

Par ailleurs, on constate qu’il existe toujours des "mauvais produits" (à rendement faibles, à frais importants et peu justifiés) (même si les produits à frais précomptés se font rares, et peuvent être intéressant si on est certain de conserver le contrat très longtemps), qui parviennent quand même à attirer des souscripteurs, sans doute mal informés, mal conseillés, et trop peu impliqués. De tels produits, dont les rendements seront sur le long terme significativement inférieurs à celui des bons produits, protégeront forcément moins bien que des produits meilleurs.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#9 20/02/2012 20h45

- placementapapa31

- Membre (2011)

- Réputation : 48

GoodbyLenine a écrit :

Si d’aventure il devait advenir une période de hausse longue et importante des taux et de l’inflation, il est probable que les fonds en uros ne permettraient pas de correctement se protéger.

Voilà qui est clairement formulé : gardons-le tous à l’esprit!

Juste une remarque : indépendamment de la capacité des AV à suivre la hausse des taux (cause "inertie" du fonds : pb de duration), je me dis que hausse des taux et inflation ne vont pas forcément ensemble. Après tout, il n’y a pas de relation technique entre inflation et ti (sauf indexation bien sûr).

Par exemple les taux monétaires durant les années 70 n’ont pas couvert l’inflation (73 à 79) :

(100% bills)

personalbizfinance.com

Et après tout, quand on est dans une période avec de l’inflation et que en même temps les agents (déjà endettés) ne veulent pas emprunter, aucune raison que les taux montent.

Dernière modification par placementapapa31 (20/02/2012 21h03)

![]() Hors ligne

Hors ligne

#10 15/03/2012 09h28

Pour rebondir sur le sujet, la lecture des dernières pages de la lettre 2011 de Warren Buffet (pages 17/18) peut être intéressante pour enrichir le débat, car elles sont particulièrement éloquentes au sujet des risques liées aux obligations long terme dont sont remplis les fonds euros…

Berkshire a écrit :

Investments that are denominated in a given currency include money-market funds, bonds, mortgages, bank deposits, and other instruments. Most of these currency-based investments are thought of as safe.In truth they are among the most dangerous of assets. Their beta may be zero, but their risk is huge. Over the past century these instruments have destroyed the purchasing power of investors in many countries, even as the holders continued to receive timely payments of interest and principal. This ugly result, moreover, will forever recur. Governments determine the ultimate value of money, and systemic forces will sometimes cause them to gravitate to policies that produce inflation. From time to time such policies spin out of contro l

Berkshire a écrit :

High interest rates, of course, can compensate purchasers for the inflation risk they face with currency-based investments and indeed, rates in the early 1980s did that job nicely. Current rates, however, do not come close to offsetting the purchasing-power risk that investors assume. Right now bonds should come with a warning label. Under todays conditions, therefore, I do not like currency-based investments

Pour résumer, il faut donc raisonner comme toujours en inflation nette. Et dans une période comme aujourd’hui d’actions "pas trop" chères, et de taux d’intérêts long terme historiquement très bas (et donc exposés à une hausse des taux faisant baisser le nominal des obligations), entre obligations long terme et actions, l’actif le plus risqué en terme de conservation de pouvoir d’achat (ou de renonciation à un pouvoir d’achat immédiat en vue d’un pouvoir d’achat futur supérieure) n’est pas forcément celui qu’on croit (ou que le grand public croit en tout cas) !

![]() Hors ligne

Hors ligne

#11 15/03/2012 23h47

- placementapapa31

- Membre (2011)

- Réputation : 48

Très intéressant.

Je ne comprends pas très bien ce qui définit précisément les "currency-based investments", et ce qui les distingue des "non-currency-based investments" (= les actions?)

La valeur d’une actions est donc indépendante de la valeur de la devise dans laquelle on l’a achetée, et du taux de change? Ou en tout cas bien plus indépendante qu’une obligation?

N’est-ce pas au fond, et encore une fois, une question de "pricing power"? (ici capacité à répercuter l’inflation)

Mais ceci signifierait que les actions sont des "inflation hedge assets" (comme l’or ou les matières premières), dans ce cas.

![]() Hors ligne

Hors ligne

#12 16/03/2012 00h40

- PhilMarlowe

- Membre (2012)

- Réputation : 2

Je me posais aussi la question de savoir quels actifs privilégier pour se couvrir contre le risque inflationniste et je suis tombé sur ce récent papier de Crédit Suisse qui donne un (début) de réponse : https://www.credit-suisse.com/investmen … arbook.pdf

![]() Hors ligne

Hors ligne

1 #13 16/03/2012 18h55

1 #13 16/03/2012 18h55

L’article est intéressant, mais il a le défait de regarder globalement les actions dans son calcul en partant de l’indice. Alors que l’investisseur qui veut se couvrir contre l’inflation par des actions comme substitut à de l’or par exemple, privilégiera certains secteurs

Une action de consommation non-discrétionnaire (Coca-Cola) ou de pétrolier aura plus de facilité à répercuter l’inflation (et donc la valeur de l’action à flotter dessus en monnaie courante) qu’un actif de consommation discrétionnaire (constructeur automobile) . En cas d’inflation à 5-6% avec un effet de second tour sur les salaires qui devrait attendre 2 bonnes années, on peut supposer que la bouteille de Cola des enfants sera quand même achetée, mais le changement de la voiture reporté…

![]() Hors ligne

Hors ligne

#14 16/03/2012 19h23

- placementapapa31

- Membre (2011)

- Réputation : 48

julien a écrit :

Une action de consommation non-discrétionnaire (Coca-Cola)

Non-discrétionnaire?

![]() Hors ligne

Hors ligne

#15 30/07/2014 22h22

- blind

- Membre (2014)

- Réputation : 0

Bonjour, je suis nouveau sur ce forum et j’ai été agréablement surpris par la bonne connaissances des sujets des intervenants. Ca change :)

J’ai une question probablement stupide (par avance désolé…), mais je m’intéresse que depuis peu de temps à mes finances :

Je n’arrive pas à comprendre comment un fond euro pourrait être une bonne alternative face à l’immobilier sur le long terme, m sans valorisation de l’immobilier, du moment qu’on a, au moins, une inflation faible.

Pour expliquer mon interrogation, voici mon hypothèse :

- 100000 sur un fond euros avec un rdt de 5%/an.

- 100000 ds un appartement avec un rdt de 5%/an (et donc sans valorisation de l’appartement).

- Dans les 2 cas, les rdts ne sont pas réinvestis.

- une inflation de 1%.

La première année :

rdt du fond euros = 5000

rdt de l’appartement = 5000

Mais la 2ème année :

rdt du fond euros = 5000

rdt de l’appartement = 5050

Et ainsi de suite…la différence devenant vraiment substantielle avec les décennies.

En gros j’ai l’impression que dans le cas de l’immobilier, c’est le locataire qui paie l’inflation (comme le client pour les actions (si l’entreprise peut répercuter l’inflation)) mais que dans un fond euros c’est l’épargnant qui paie l’inflation.

Comme l’inflation est tjs là sur des décennies, je ne vois pas du tout comment un fond euros pourrait être même de loin une alternative crédible à l’immobilier ou aux actions ?

Je comprend bien que dans un cas le capital est garanti, ce qui a un cout, mais ici le cout me semble exorbitant…

Pourtant les fonds euros sont vantés dans toutes les stratégies patrimoniales, j’ai donc du louper quelque chose mais je n’arrive vraiment pas à voir quoi…quelqu’un pour m’éclairer ? Merci :)

![]() Hors ligne

Hors ligne

#16 30/07/2014 23h00

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Vous oubliez pas mal d’aspects, par exemple :

1) Sur les 5000 de revenus foncier du bien immobilier, un investisseur imposable à l’IR avec TMI=30% aura 30% d’IR (sur un contrat AV, si le retrait est fait quand le contrat a plus de 8 ans, ce sera 0% sur 9200 de gains retirés dans l’année pour un couple, et 7.5% des gains additionnels) en plus de 15.5% de prélèvements sociaux (qu’il paie aussi sur un gain sur AV).

2) Si l’appartement ne se revalorise pas, je ne pense pas que le loyer va éternellement augmenter année après année. Le marché vous ramènera à la réalité.

3) Dans le cas d’un appartement, le propriétaire doit payer un certain nombre de charges : taxe foncière, diverses charges non récupérables sur le locataire, travaux (ravalement ou réfection de l’ascenseur par exemple), etc.

4) Dans le cas d’un appartement, il arrive que le locataire parte, et il faut alors retrouver un autre locataire, et rafraichir l’appartement, ce qui génère d’autres frais, prend du temps, et peut aussi laisser l’appartement vacant pendant un certain temps (aucun loyer perçu, mais les charges toujours à payer).

5) Dans le cas d’un appartement, il arrive aussi que le locataire cesse de payer, voire détériore le bien, et ne soit pas solvable, et alors il faut au moins 18 mois et y passer pas mal de temps pour lui faire quitter les lieux.

6) Si vous avez besoin de récupérer assez rapidement vos fonds, il faudra attendre de nombreux mois dans le cas d’un appartement (du temps pour trouver un acheteur, puis 3 mois de plus pour que toutes les formalité soient faites), alors que quelques semaines/jours suffiront pour l’AV. De plus, dans le cas de l’AV, il est possible de faire des avances, ou de ne récupérer qu’une partie de ses fonds, alors qu’il n’est pas facile d’obtenir une avance en mettant en gage un appartement, ou de vendre 20% d’un appartement….

7) Si vous investissez vos 100k dans une AV, et souhaitez quelques mois plus tard récupérer vos fonds, vous récupérerez en général au moins 100k. Avec l’appartement, comme une partie des 100k sont parties en frais de notaire et frais d’agence, ce sera plutôt 90k…

8) Le prix de l’appartement peut baisser (hé oui, l’immobilier peut baisser, parfois pas mal même…).

etc.

Tout ceci pour vous expliquer que ces 2 types d’investissements ne sont pas vraiment comparable. Ne trouver que des avantages à l’un ou que des inconvénients à l’autre, ou vice-versa, n’a guère de sens.

Je vous suggère d’aller vous présenter ici.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#17 30/07/2014 23h39

- blind

- Membre (2014)

- Réputation : 0

Merci bcp pour vos réponses.

Je vois que j’ai mis 2 questions en une et donc vous faites bien de rappeler que les 2 investissements ne sont pas comparables avec des raisons qui peuvent pousser vers l’un ou l’autre.

Mais même avec ces réserves, ma question principale me semble tjs valide à savoir est-ce que l’inflation est à la charge du le locataire ds le cas d’un investissement immobilier et à la charge de l’épargnant ds un investissement en fond euros ?

![]() Hors ligne

Hors ligne

#18 31/07/2014 00h05

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Sur le très très long terme, en moyenne, vous pouvez considérer que :

- l’inflation augmente la valeur du bien immobilier et du loyer d’autant (mais ça ne dispense pas de toutes les charges qui diminue le rendement apparent, ni n’évite les aléas), lesquels gardent donc en gros un pouvoir d’achat stable;

- le rendement net d’inflation d’un fond uros est à prendre en retirant l’inflation : un fond qui ferait du 4% avec 1% d’inflation rapporterait donc en fait 3% en constants (=dont la valeur reste constante, indépendamment de l’inflation). De la même manière, l’inflation diminue le cout d’un emprunt (un emprunt à 4% avec 1% d’inflation coute en fait 3 en constants).

La question semble cependant toute théorique en ce moment, où l’inflation est proche de 0. Le prix des actifs (immobilier ou autres) a toutes les chances de fluctuer bien plus que du montant de l’inflation chacune des prochaines années.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#19 31/07/2014 00h35

- blind

- Membre (2014)

- Réputation : 0

Merci de votre réponse.

La question semble en effet assez théorique mais mon épargne est actuellement en fond euros et mon horizon de placement est entre 30 et 50 ans.

Du coup j’en conclus que mon épargne n’est pas assez protégée contre l’inflation sur un fond euros sur une si longue période et qu’il faut pour cette raison (et bien sur pour d’autres plus liées au rendement "interne" d’autres produits) que je diversifie en mettant des scpi ou des actions qui protègeront mieux voir profiteront de l’inflation dans mon assurance-vie.

Évidemment, comme vous le disiez, l’inflation étant actuellement proche de 0 il n’y a pas d’urgence pour un tel arbitrage :)

![]() Hors ligne

Hors ligne

#20 31/07/2014 17h19

- k9

- Membre (2011)

- Réputation : 18

GBL a bien répondu, j’ajouterais parmi les nombreux coûts "cachés" de l’immobilier :

- Fiscalité ; outre la CSG/CRDS + taxe foncière tous les ans, il y a les frais de notaire à l’achat. On a vite fait d’en avoir pour 8 000 , sur un bien à 100 000 , soit largement 2 ans de loyers nets qui partent "en fumée".

- Possible baisse des loyers avec le temps, même avec un bien rénové. Je connais des bailleurs qui ont du baisser le loyer de leurs biens pour s’aligner sur les prix du marché. Dans ce cas, le rendement est en baisse en euros constants, alors quand on ajoute l’inflation, c’est assez violent.

- Frais de gestion; soit on fait appel à une agence pour gérer le bien, avec les coûts que cela implique, soit on gère soi-même, mais c’est du travail qu’on n’a pas à faire avec un fonds euro et qu’il faut bien prendre en compte. Sans parler du travail de prospection en amont. Investir dans l’immobilier physique, c’est un peu plus prenant que de se dire "tiens, j’ai tant d’ à investir, je vais ouvrir un contrat d’AV en ligne, j’en ai pour 5 minutes".

![]() Hors ligne

Hors ligne

#21 01/08/2014 15h16

- blind

- Membre (2014)

- Réputation : 0

Merci de vos réponses.

Ca m’éclaire sur le fait de qu’il faut bien regarder un ensemble de paramètres et pas en séparer artificiellement juste un (l’inflation ici).

![]() Hors ligne

Hors ligne

#22 31/12/2015 11h53

- gagang

- Membre (2015)

- Réputation : 0

Le taux officiel d’inflation n’est qu’une indication générale, une moyenne. La plupart des fonds en euro sont meilleurs. toutefois, ce taux est trompeur. Ce qui compte c’est votre taux d’inflation à vous, qui dépend de la structure de votre budget. Si vous avez 4 enfants, la part "alimentation" de votre budget sera supérieure à la moyenne. Si vous avez deux voitures vous serez plus sensible au cout de l’énergie que celui qui n’en possède pas. Et si vous fumez, le taux officiel ne vous correspond pas du tout.

![]() Hors ligne

Hors ligne

#23 31/12/2015 12h19

- Faith

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2022

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 10 Crypto-actifs

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 690

- Hall of Fame

gagang a écrit :

Le taux officiel d’inflation n’est qu’une indication générale, une moyenne.

Pour dépasser ce problème, l’Insee a mis à disposition un calculateur d’inflation personnalisée:

Insee - Le simulateur d’indice des prix

La vie d'un pessimiste est pavée de bonnes nouvelles…

![]() Hors ligne

Hors ligne

2 #24 06/01/2016 07h26

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1536

- Hall of Fame

“ISTJ”

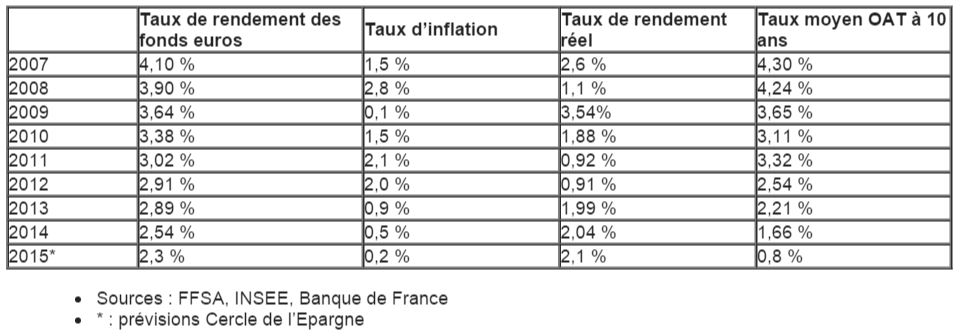

Tableau intéressant.

Source : Placement - Résultats de l?assurance-vie - Novembre 2015 : L?assurance-vie ne connait pas la crise

--

EDIT :

- les chiffres de l"inflation sont exacts

Insee - Taux d’inflation en France

- les chiffres des OAT également

Banque de France: Taux indicatifs des bons du Trésor et OAT

- les rendements des fonds euros dépendent des contrats, il doit sagir dune moyenne

Dernière modification par maxicool (06/01/2016 10h43)

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “fonds euros et inflation : les fonds euros protègent-ils de l'inflation ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 9 | 6 094 | 31/01/2017 23h27 par stef | |

| 360 | 129 364 | 17/10/2023 16h12 par Chrism | |

| 4 | 1 769 | 28/11/2013 11h49 par sissi | |

| 1 | 5 913 | 04/03/2011 19h23 par InvestisseurHeureux | |

| 59 | 33 092 | 30/05/2012 08h21 par InvestisseurHeureux | |

| 6 | 5 723 | 01/05/2024 16h09 par chucky | |

| 0 | 975 | 01/05/2020 10h33 par frtronel |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil