@Wawawoum : Avant d’en venir à vos observations, je présente quelques concepts généraux importants sur la politique monétaire et le QE (pas nécessairement en réponse à vos observations, mais pour éclairer mes interprétations).

1) Le bilan d’une banque centrale avec ou sans QE :

a) Dans un bilan d’une banque centrale, on distingue les "facteurs autonomes" et les éléments liés à la politique monétaire, à l’actif et au passif.

b) Les facteurs autonomes (actifs et passifs) sont tous les éléments du bilan de la banque centrale qui ne sont pas contrôlés directement par la banque centrale en tant qu’"agent de politique monétaire". Ce sont donc des facteurs exogènes à la banque centrale comme agent de politique monétaire (d’où leur appellation d’"autonomes"). Il s’agit :

- des actifs extérieurs nets : notamment les réserves de change et d’or. La banque centrale peut évidemment essayer d’en contrôler le niveau, par des achats et des ventes de devises et d’or, mais il ne s’agit pas de décisions de politique monétaire (il s’agit de la politique de change, pour laquelle l’Etat a généralement un rôle de codécisionnaire, alors que pour la politique monétaire la banque centrale agit de façon indépendante).

- des actifs domestiques nets : il s’agit, à l’actif, essentiellement des portefeuilles d’investissement de la banque centrale (notamment placés en obligations domestiques - qui servent notamment à assurer l’indépendance financière de la banque centrale, pour le paiement de ses employés et des retraites etc.), et, au passif, du capital de la banque centrale.

- de la circulation fiduciaire : on considère que billets et pièces émis par la banque centrale appartiennent à la circulation fiduciaire lorsqu’ils quittent les coffres-forts de la banque centrale et sont expédiés aux banques. Il s’agit d’un passif pour la banque centrale (les premiers billets étaient émis comme des créances sur la puissance publique, convertibles en or par le détenteur à sa demande).

- des comptes nets du Gouvernement : il s’agit, à l’actif, des éventuelles créances accordées par la banque centrale à l’Etat (interdites en zone euro, par l’Article 123 du Traité sur le fonctionnement de l’UE), et, au passif, des comptes de l’Etat (et éventuellement de ses démembrements) à la banque centrale.

c) Le solde de l’ensemble des facteurs autonomes détermine le déficit ou l’excès de liquidité du système bancaire. Il faut voir le système bancaire comme la "contrepartie" de la banque centrale. Lorsque la banque centrale achète un actif (= augmentation d’un facteur autonome à l’actif, donc augmentation du solde net des facteurs autonomes), elle injecte de la liquidité dans le système bancaire. Lorsque la circulation fiduciaire à cause de la demande de billets des agents économiques (= augmentation d’un facteur autonome au passif, donc diminution du solde net des facteurs autonomes), il s’agit d’une absorption de liquidité pour le système bancaire.

Donc le bilan de la banque centrale représente l’accumulation historique de toutes les opérations de la banque centrale avec le système bancaire : si les facteurs autonomes à l’actif excèdent ceux au passif, le système bancaire a un surplus de liquidité ; si les facteurs autonomes au passif excèdent ceux à l’actif, le système bancaire a un excédent de liquidité.

d) En zone euro et aux USA, le système bancaire est normalement en déficit de liquidité, en raison notamment de l’importance de la circulation fiduciaire (un facteur autonome au passif) et de la faiblesse relative des réserves de change (un facteur autonome à l’actif - la Fed n’a pas vraiment besoin de réserves pour "défendre" le dollar US). En revanche, dans beaucoup de pays émergents (qui ont besoin de grosses réserves de change pour défendre leurs devises), le système bancaire est souvent en surplus de liquidité.

e) La politique monétaire consiste pour la banque centrale à gérer le solde des facteurs autonomes de façon à influencer le prix de liquidité dans le système bancaire et, par conséquent, dans l’économie toute entière :

- Si le système bancaire est en surplus de liquidité, la banque centrale absorbe la liquidité à un taux qu’elle détermine pour influencer le prix de la liquidité pour les banques, qu’elles répercutent ensuite à leurs clients (entreprises et particuliers).

- Si le système bancaire est en déficit de liquidité, la banque centrale injecte la liquidité à un taux qu’elle détermine pour influencer le prix de la liquidité pour les banques, qu’elles répercutent ensuite à leurs clients (entreprises et particuliers).

f) L’outil principal de la politique monétaire "conventionnelle" est donc le taux des opérations de gestion de la liquidité conduites par la banque centrale pour injecter (zone euro, USA) ou absorber (certains pays émergents) la liquidité.

g) Dans certains cas, notamment lorsque le taux directeur de la banque centrale a atteint son "plancher", la banque centrale doit passer à une stratégie "quantitative" de gestion de la monnaie (QE). Si la banque centrale a abaissé son taux directeur au niveau qu’elle considère comme "plancher" (en général 0% ou un peu moins), et que le risque déflationniste persiste, elle doit envisager de mettre en oeuvre des stratégies "non-conventionnelles" afin de remplir son mandat de préservation de la stabilité des prix.

Le fondement théorique du QE est la théorie quantitative de la monnaie : MV = PT (M = masse monétaire, V = vélocité de la monnaie, P = indice des prix, T = niveau des transactions réelles). L’inflation est un phénomène monétaire : en jouant sur la quantité de monnaie, on doit pouvoir influencer l’évolution des prix.

Lorsque la banque achète en masse des actifs dans le cadre du QE, elle injecte "de force" de la liquidité dans le système bancaire, qui se traduit par une augmentation massive des réserves excédentaires des banques à la banque centrale. Il s’ensuit que le prix de la liquidité s’effondre et la vélocité de la monnaie augmente car la liquidité devient, pour les banques puis pour l’ensemble des agents économiques, une "patate chaude" dont il faut se débarrasser, sauf à accepter une très faible rentabilité (voire une rentabilité négative).

Donc en phase de QE, la taille du bilan de la banque centrale (ou plus précisément la taille des réserves excédentaires) devient le paramètre majeur de l’action de la banque centrale (alors qu’en l’absence de QE, le véritable paramètre de l’action de la banque centrale est son taux directeur).

Wawawoum a écrit :

Pourquoi prendre comme point de départ 2008 ? Cela semble un point départ bien pratique.

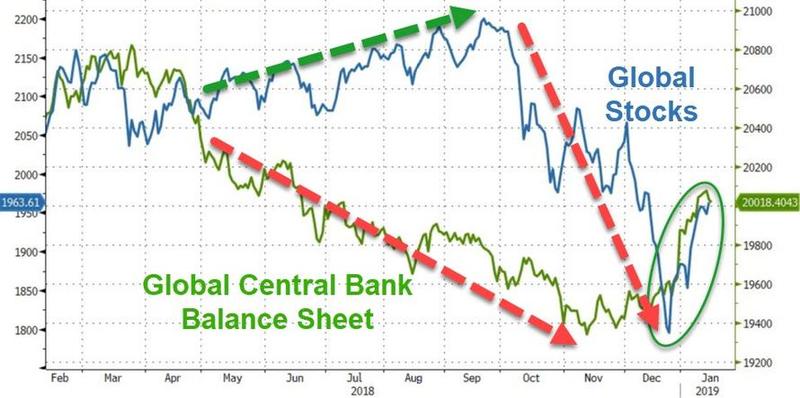

Parce que la Fed a commencé son QE en 2008. Il ne serait pas pertinent de mettre en rapport la taille du bilan des banques centrales avec les marchés actions dans la période antérieure, car la taille des bilans de la Fed et de la BCE n’avaient alors pas de véritable pertinence en termes de politique monétaire - contrairement à la période avec QE. [En revanche pour la période antérieure (jusqu’en 2008), on pourrait mettre en rapport les indices boursiers avec le taux directeur de la Fed. La politique monétaire trop accommodante de Greenspan a été accusée comme un des facteurs dans la formation de la bulle (et plus généralement, la prise de risques excessive) pré-2007.]

2) Les canaux de transmission du QE aux marchés boursiers :

a) Le QE abaisse le taux sans risque utilisé dans l’actualisation des flux futurs : Dans la méthode d’évaluation DCF (la méthode qu’utilisent directement ou indirectement - par exemple via l’utilisation des multiples - la plupart des agents actifs sur les marchés boursiers), on actualise les cash-flows futurs estimés par un taux = taux sans risque + prime de risque. Par le QE la banque centrale agit directement sur le taux sans risque, en l’occurrence en l’abaissant de façon significative, y compris sur des maturités longues (alors qu’en politique monétaire conventionnelle, la banque centrale n’agit directement que sur le prix de la liquidité à court terme). Il s’ensuit une augmentation des "fair values" DCF évalués par les agents actifs sur les marchés boursiers. Cet effet est d’autant plus fort que l’élasticité d’une évaluation DCF au taux d’actualisation est plus forte à un niveau de taux très bas.

b) Le QE agit aussi par un effet purement quantitatif, en déplaçant la demande de produits d’épargne vers des produits plus risqués, comme les actions. La banque centrale, par obligation légale et/ou par choix stratégique, concentre généralement ses achats sur des actifs "peu risqués", comme des obligations d’Etat (qui représentent le coeur des programmes QE de la Fed, de la BCE et de la Banque du Japon). Elle peut aussi acheter des produits un peu plus risqués, comme des obligations corporate (de bonne qualité), des obligations foncières (covered bonds), des ABS. Mais en général elles n’achètent pas des actions - produit beaucoup plus risqué qu’une obligation dans un scénario de défaut ; la seule exception est la Banque du Japon, qui n’a eu d’autre choix que d’effectuer des achats d’actions après avoir "saturé" par ses achats les autres segments de marché.

La conséquence mécanique de ces achats massifs d’obligations par les banques centrales est un effet d’éviction des autres investisseurs, qui, "de gré ou de force", doivent s’intéresser à des marchés plus risqués, dont les marchés boursiers. Le QE a donc un effet indirect important sur l’équilibre offre / demande sur les marchés boursiers. Cet effet est encore amplifié quand la banque centrale impose un taux d’intérêt négatif sur la liquidité excédentaire.

c) Le QE a un effet sur la psychologie des agents économiques. Lors de l’annonce d’un programme de QE, la banque centrale insiste délibérément sur le caractère massif des achats et leur caractère prolongé dans le temps (c’est la doctrine actuelle des banques centrales en matière de QE : si on décide d’y aller, on y va franchement - l’équivalent de la doctrine militaire US du shock and awe et overwhelming forces). Parce que la banque centrale dispose (par définition) de ressources illimitées, il serait suicidaire pour un participant de marché de se positionner contre la banque centrale - d’où un revirement généralisé et instantané des positions sur le marché.

Wawawoum a écrit :

Vous pourriez aussi bien depuis cette date montrer que les ventes de voitures cumulées sont proportionnelles à la progression du S&P 500. On pourrait y mettre la dette mondiale, les achats de téléphones, lentropie de lunivers, ou tout autre schmilblick, et ça marcherait.

Parce que je peux identifier clairement des canaux de transmission (non seulement "logiques", mais observables, mesurables) du QE aux marchés boursiers. Je n’exclus pas un impact majeur de l’entropie de l’univers sur les marchés boursiers, mais pour l’instant les canaux de transmission me semblent moins clairs.

Après ces généralités, quelques points plus techniques en réponse à vos observations :

3) Le caractère mondial de l’impact des programmes de QE :

Wawawoum a écrit :

pourquoi comparer les QE mondiaux avec le S&P500, pourquoi pas les QE américains (ah oui, cest moins commode

)

Imaginons que le monde se résume à 2 pays ou zones économiques, avec chacun leur banque centrale et leur devise. Dans le pays A, la banque centrale ne conduit pas de QE, et le marché boursier est à son niveau de valorisation historique, un PER moyen de 15. Dans le pays B, la banque centrale conduit un programme de QE, ce qui fait augmenter le niveau de valorisation moyen du marché boursier local à un PER moyen de 25.

Supposons que (a) le taux de change entre les devises A et B soit flexible, (b) les mouvements de capitaux entre A et B soient autorisés, (c) les perspectives de croissance à long-terme des entreprises des pays A et B soient à peu près comparables. [Ces hypothèses sont à peu près correctes dans le cas des USA et de la zone euro, même s’il faut reconnaître aux entreprises technos US un potentiel malheureusement inégalé en Europe.]

Un investisseur rationnel du pays B, ayant 100% de son capital en actions du pays B, devrait changer son allocation, en diminuant les actions B devenues très chères (PER 25) pour acheter les actions A meilleur marché (PER 20). Il devrait s’ensuivre une convergence mondiale des PER. La variable d’ajustement de ce processus, c’est le taux de change : la devise A va s’apprécier, en raison de la forte demande des investisseurs du pays B. La dépréciation de la devise B ne va pas contre les objectifs de la banque centrale B, au contraire : elle va permettre de booster les exportations des entreprises du pays B.

Donc, oui, il faut évidemment avoir une perspective mondiale quand on analyse le QE, parce que le monde est un système fermé (pas encore de possibilité d’acheter des actifs martiens, malheureusement, même si Musk pourrait le proposer bientôt). Quand on regarde les QE des 3 grandes banques centrales (Fed, BCE, Banque du Japon), on fait une approximation raisonnable.

Avec cette perspective globale en tête, j’interprète les niveaux de valorisation historiquement élevés des marchés US (CAPE etc.) comme le reflet (entre autres facteurs) (1) des effets d’hystérèse (= effets "stocks") du QE de la Fed (arrêté en 2014) et (2) des QE effectués par d’autres banques centrales dans le monde (BCE, BoJ etc.).

4) Les effets d’hystérèse du QE (stocks vs. flux) :

Wawawoum a écrit :

les éléments semblent soutenir le fait que les QE fonctionnent, mais on sen doutait, cest le but depuis le début. Dans ce cas précis, la thèse de lauteur est la suivante: le S&P est soutenu par les QE, si on les retire, ça tombe. Cest vrai, au moins en partie, et ça va continuer, au moins encore un peu en Europe et au Japon.

Oui, le QE fonctionne, mais :

a) Au début (annonces initiales par la Fed et encore plus par la BCE), beaucoup en doutaient ;

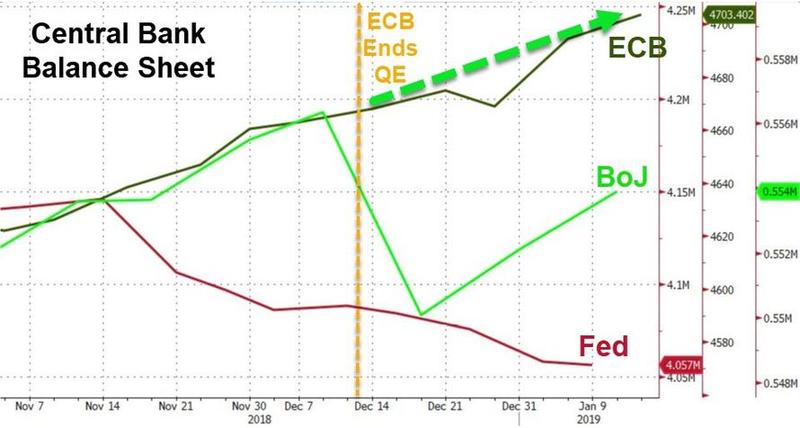

b) Pour la BoJ, c’est beaucoup plus compliqué, car la BoJ a agi trop tard, en laissant les anticipations déflationnistes s’ancrer parmi les agents économiques (une leçon que la Fed et la BCE ont tirée en agissant de façon plus rapide et décisive ;

c) Booster les marchés boursiers n’est pas un objectif essentiel (ou alors, secondaire) des banques centrales : le QE vise à éliminer la menace déflationniste. D’ailleurs les banques centrales s’inquiètent des risques d’une bulle boursière comme effet secondaire indésirable de leurs programmes de QE. Et il est illusoire de penser que la Fed ou la BCE lancerait de nouveaux programmes de QE juste pour éviter un krach boursier, s’il n’y a pas de menace déflationniste.

d) Surtout la question principale pour moi, c’est la persistance ou non des effets du QE sur les marchés boursiers (c’était l’objet principal de mon message). En faisant l’hypothèse (à peu près correcte à mon sens) que les perspectives de croissance des entreprises US ne se sont pas massivement améliorées depuis 4 ans, j’interprète la croissance du marché boursier US depuis fin 2014 (fin du QE de la Fed) comme un signe (pas une preuve définitive, mais un signe important) que le QE a des effets d’hystérèse importants : en d’autres termes, que le fait que le bilan de la Fed ne "dégonfle" que très progressivement continue de soutenir les marchés boursiers US. Cela s’explique notamment par le 2e canal de transmission mentionné plus haut : les effets d’éviction sont proportionnels aux stocks des portefeuilles QE, et non aux flux (rythme des achats). Et j’attends le même effet dans la zone euro, après la fin du QE de la BCE (peut-être fin 2018).

Wawawoum a écrit :

Dans ce cas précis, la thèse de lauteur est la suivante: le S&P est soutenu par les QE, si on les retire, ça tombe. Cest vrai, au moins en partie, et ça va continuer, au moins encore un peu en Europe et au Japon.

Donc pas trop d’accord personnellement avec ça. Je considère que les effets stocks du QE sont au moins aussi importants que les effets flux, donc des effets d’hystérèse importants : les marchés boursiers ne devraient pas s’effondrer juste parce que les banques centrales arrêtent leurs achats. Ce qui est important, c’est le rythme de réduction des bilans des banques centrales.

5) L’influence des banques centrales (QE) sur le comportement des marchés :

Wawawoum a écrit :

Ce qui est certain, cest queffectivement, les banques centrales vont faire ce quil faut pour que le retournement tant attendu se passe bien. Les banques vont se comporter comme nous lattendons tous. Le marché par contre

Oui, le marché a son petit caractère. Il est enclin à des périodes d’euphorie et de panique. Et les banques centrales ne peuvent pas nécessairement y faire grand’ chose. Mais elles peuvent indirectement influencer la psychologie du marché.

Prenons l’exemple de 2 personnes dans une salle qui, tout d’un coup, en raison des "esprits animaux", veulent se battre, se taper dessus (peu importe la raison). La banque centrale ne va pas intervenir, elle ne va pas les empêcher ni leur dire de ne pas se taper dessus (ce n’est pas son rôle). En revanche, si son mandat le lui impose, elle peut changer la gravité dans la salle - si nécessaire jusqu’à rendre la bagarre impossible (en tout cas la boxe traditionnelle

), si nécessaire jusqu’à "éteindre" entièrement les esprits animaux.

L’indice de gravité dans la salle, c’est le taux sans risque. Un paramètre crucial pour les marchés boursiers, que la banque peut influencer de façon massive, par le QE.

Donc, oui, le marché reste gouverné par les esprits animaux, mais la banque centrale peut en atténuer considérablement les effets - si elle considère cela nécessaire pour son mandat, évidemment.

Wawawoum a écrit :

À partir de ces graphes, on ne peut pas tirer de conclusion, ou plutôt, on peut tirer toutes les conclusions que lon veut. On peut y voir le fait que les marchés sont artificiellement gonflés à lhélium et conclure que nous allons tous mourir et que les marchés vont tomber. En plus, cela prouve que nous sommes manipulés par des forces obscures. À linverse, on peut conclure que tout va bien et les banques centrales vont continuer à arroser les marchés de liquidités.

Oui, un graphe est insuffisant pour tirer des conclusions d’investissement définitives, mais non, l’information qu’il apporte n’est pas nulle - si on y ajoute une réflexion sur les mécanismes de transmission. Pour en tirer des conclusions plus solides, il faudrait évidemment creuser le sujet, analyser les changements de bilans non seulement des banques centrales, mais aussi des banques et des agents économiques non-bancaires, au niveau mondial (= un système clos directement influencé par le QE). Et outre les effets quantitatifs du QE (directement observables), il faudrait analyser les "élasticités" prix / quantités, par exemple les pourcentages de variation des différents marchés boursiers aux différents programmes de QE (ou à leur agrégation), les effets retardés etc. La BCE, la Fed et la BoJ commencent à proposer une littérature intéressante sur les effets du QE sur leurs sites internets.

En tout cas, perso, je considère que ce sujet mérite réflexion car il a des implications majeures sur ma gestion de patrimoine : concrètement, je dois choisir entre 3 stratégies pour mon portefeuille boursier à l’approche d’une correction majeure (que j’attends, à tort ou à raison) :

a) le liquider pour entrer à nouveau après la correction

b) essayer de le couvrir

c) continuer de le renforcer progressivement, mais en essayant de garder un beta nettement <1 par le choix d’actions ou de secteurs défensifs

Pour l’instant je reste sur la stratégie c), mais j’écoute les opinions différentes, notamment des boursicoteurs plus expérimentés qui ont l’expérience d’au moins un krach. Je dimensionne mon portefeuille boursier sur la base de la perte que je suis prêt à accepter (financièrement et psychologiquement) :

taille du portefeuille boursier = perte acceptable / (scénario anticipé de correction (% baisse) * beta estimé)

Actuellement mes paramètres personnels sont :

- perte acceptable = 150k

- scénario anticipé de correction = -40%

- beta estimé = 0.7

D’où une taille cible de 536k (je suis actuellement à 466k). Mais après réflexion sur les effets d’hystérèse du QE, un scénario de correction de -30% est peut-être plus réaliste. Cela ferait passer la taille cible à 714k.

Réfléchir sur ces sujets est donc crucial pour ma gestion de portefeuille. Je ne comprends pas (mais j’admire) ceux qui investissent des montants significatifs de leur patrimoine sur des marchés boursiers avec des multiples de valorisation aussi élevés, sans avoir une réflexion sérieuse sur ces sujets.

Dernière modification par Scipion8 (02/06/2018 14h27)