Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

5

5  7 #1 21/01/2020 18h54

7 #1 21/01/2020 18h54

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1536

Hall of Fame

Hall of Fame

“ISTJ”

Bonjour,

je cogite depuis quelques mois un projet d’investissement en SCPI au sein d’une SCI IS.

Vous avez peut-être vu/lu mes multiples questions à ce sujet sur le forum

--

QUELS SONT LES OBJECTIFS DE CE PROJET ?

Il y en a plusieurs (et consécutifs les uns par rapport aux autres) :

1/ Par ce montage, ne pas impacter notablement notre capacité demprunt.

2/ Conserver notre capacité demprunt pour dautres placements (actions, foncières

).

3/ Pouvoir compléter cet investissement initial par dautres (immeuble en direct).

4/ A échéance N+12, être salarié de la SCI (au salaire minimal) pour obtenir les derniers trimestres nécessaires pour avoir une retraite sans décote (et avoir une couverture sociale).

5/ La même chose pour Madame (différence dâge entre nous : 6 ans)

6/ La SCI versera à terme des dividendes (comme complément de retraite)

7/ Les SCPI nont pas vocation à être vendues, mais seront cédées en nue-propriété à nos enfants (optique de transmission en profitant de la franchise dimpôt de 100K tous les 15 ans)

8/ Impliquer Madame (qui sintéresse très peu aux finances et à linvestissement en général)

--

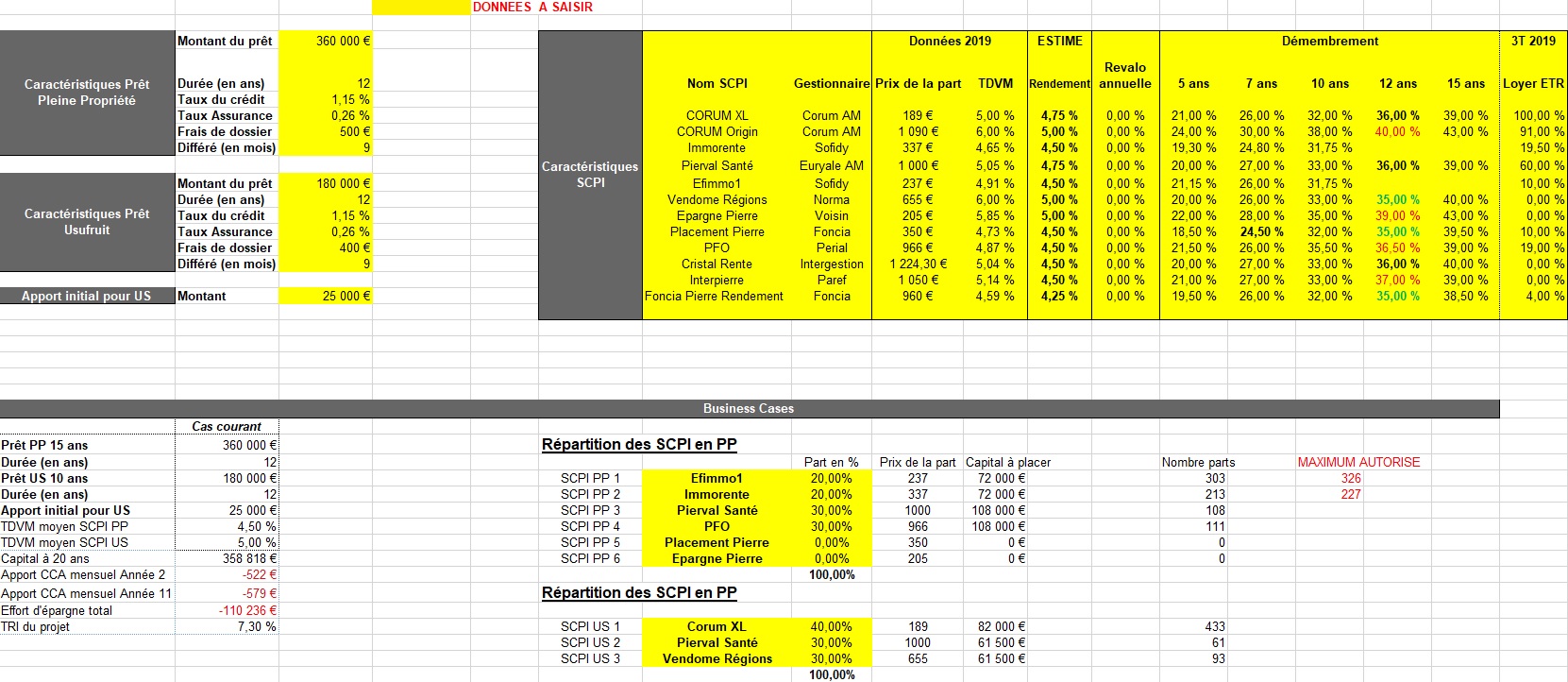

QUEL CHOIX DE SCPI EN PLEINE PROPRIETE ?

Pour commencer ce portefeuille, je souhaite plutôt privilégier des SCPI « classiques » et « anciennes ». Ce qui facilitera, sans doute, lobtention des prêts.

Efimmo1 (Sofidy)

Pas mal de bien acquis depuis longtemps, ce qui pourrait représenter, à lavenir, des plus-values potentielles. Petite diversification à létranger plutôt intéressante pour diminuer lIS. Un endettement en hausse depuis quelques années (à mon avis, une bonne idée de profiter des taux demprunt bas, un effet de levier qui devrait être positif) : 19,2% actuellement à un taux moyen de 1,96% (sur une durée moyenne de 9 ans et 7 mois).

Un résultat comptable à la hausse depuis 2016, le dividende distribué est inférieur au Résultat Comptable depuis 2016.

Bref, une SCPI classique pour linvestissement en bureaux. A mon avis, pas de mauvaise surprise notoire à attendre.

PFO (Perial)

Résultat comptable en hausse depuis 2014. TOF en hausse également depuis 2014.

Dividende stable depuis 2014 et inférieur au résultat comptable depuis 2 ans.

Endettement de 13,60% (taux dintérêt 1,20 %, sur une durée moyenne de 4,1 ans).

Une SCPI ancienne qui a fait ses preuves, détenant un patrimoine acquis sur une longue période (des plus-values potentielles ?).

Immorente (Sofidy)

Une SCPI de commerces que lon ne présente plus.

Endettement de 14,1% (à un taux moyen de 1,82%) sur une durée moyenne de 9 ans et 6 mois.

Pierval Santé (Euryal)

Une SCPI plus jeune spécialisée dans le secteur de la santé, avec une diversification marquée vers létranger. Diversification des locataires (bien plus que Primovie, sa concurrente) et effet de levier (endettement de 11,79% fin juin 2019, au lieu de 9,41% fin mars 2019). En forte collecte toutefois.

La santé est en secteur qui devrait être porteur sur le long terme, la vacance est plus limitée sur ce type de biens. Euryal cherche surtout à acquérir des biens récents ou réhabilités par ailleurs.

Les baux sont de longue durée (> 12 ans), ce qui justifie son acquisition en US également.

---

LE PORTEFEUILLLE DE SCPI (PP et US).jpg)

LIEN.jpg)

LIEN

---

UNE PROJECTION A N+12 (« PRE-RETRAITE ») : ETRE SALARIE DE LA SCI

Actuellement, ME CONCERNANT :

Age minimum de départ à la retraite pour avoir une retraite à taux plein : 67 ans

Décote : 1,25% par trimestre manquant (5% à lannée)

Voilà ma situation actuelle :

- Petits boulots en étant étudiant : 5 trimestres

- 1993 2019 : 105 trimestres et 30 jours

- TOTAL : 110 trimestres et 30 jours

En 2019, 171 trimestres nécessaires pour les personnes nées à partir de 1970 pour une retraite à taux plein. Il me manque donc 60 trimestres et 60 jours, soit 15 ans et 60 jours.

171 trimestres atteints à 64 ans et 3 mois (le 01.04.2035)

> Simulation effectuée le 08-12-2019 : 2860 brut (Indice 821)

J’imagine travailler comme enseignant jusque 2031 (60 ans) et être gérant de la SCI pendant environ 4 ans (jusque 03.2035).

Retraite de base :

- 5 trimestres validés en tant que salarié dans le privé pendant mes études

- 105 trimestres et 30 jours validés entre 09-1993 et 12.2019 (comme enseignant)

- 44 trimestres validés entre 01-2020 et 12-2030 (jaurais alors 60 ans) dans lEN

- 16 trimestres et 2 mois (+- 4 ans) comme gérant de SCI (salaire 12 000 / an)

Privé : 8190 (moyenne) x 50% x [(16+5+1)/171] = 526,84 brut / an

Public (HC Ech 7) : 52715 x 75% x 150/171 = 34704 brut / an

TOTAL : 526,84 + 34074 = 34600 brut / an = 2883 brut / mois 9,1% = 2620 net / mois

Si 100% public EN = 52715 x 75% = 39536 brut = 3294 brut / mois 9,1% = 2994 net / mois

Perte de 375 nets environ avec les 4 ans comme gérant de SCI.

Pour MA COMPAGNE,

- Petits boulots (2002) : 1 trimestre

- 2002 2018 : 65 trimestres et 30 jours

- 2019 : 4 trimestres

- TOTAL : 70 trimestres et 30 jours

En 2019, 172 trimestres nécessaires pour les personnes nées à partir de 1973 pour une retraite à taux plein. Il manque 101 trimestres et 60 jours, soit 25 ans et 60 jours.

Soit une retraite à taux plein à 66 ans et 7 mois (le 01.07.2042).

Simulation le 08-12-2019 : 2940 brut (HC Indice 821)

2940 brut 9,1% = 2672 net / mois = 32064 / an

Enseignante jusque 2036 (60 ans), puis gérante de la SCI pendant 6 ans jusque 2042.

Privé : 8190 (moyenne) x 50% x [(16+5+1)/171] = 526,84 brut / an

Public (HC Ech 7) : 52715 x 75% x 150/171 = 34704 brut / an

TOTAL : 526,84 + 34074 = 34600 brut / an = 2883 brut / mois 9,1% = 2620 net / mois

Si 100% public EN = 52715 x 75% = 39536 brut = 3294 brut / mois 9,1% = 2994 net / mois

Perte de 374 nets environ avec les 4 ans comme gérant de SCI.

Sachant que le calcul pour ma compagne est forcément erroné car elle est née en 1976, et donc impactée par la réforme des retraites actuelle.

Impossible d’être précis à l’heure actuelle

---

ETRE GERANT DE SCI : LES BASES A CONNAITRE

J’avais ouvert un topic à ce sujet.

Je poste à nouveau les informations à ce sujet

En 2019, la rémunération minimale pour valider un trimestre est de 1504,50 .

Pourquoi ? Minimum 150 fois le SMIC (SMIC horaire brut : 10,03 x 150 = 1504,50 / trimestre)

Dans une SCI IS, la rémunération du gérant est déductible du résultat fiscal.

- La rémunération relève du régime social des TNS (travailleurs non-salariés).

- Les cotisations sont prises en charge par la société.

- Statut dindépendant, donc couverture sociale et cotisation pour la retraite.

- Pas de cotisation à lUNEDIC, donc pas de droit au chômage.

- Statut relèvant de la Sécurité sociale pour les Indépendants : cotisation à la SSI (ex-RSI).

Cotisations pour la Sécurité sociale des Indépendants (ex RSI)

--

Quelles charges sur le salaire versé au gérant ?

Assurance maladie et maternité (sur la totalité du revenu professionnel) : entre 0% et 6,50%

Indemnités journalières (dans la limite de 202 620 ) : 0,85%

Retraite de base (dans la limite de 40 524 ) : 17,75%

Retraite de base (revenu au-delà de 40 524 ) : 0,60%

Retraite complémentaire (dans la limite de 37 960 ) : 7%

Retraite complémentaire (entre 37 960 et 162 096 ) : 8%

Invalidité-décès (dans la limite de 40 524 ) : 1,3%

Allocations familiales (sur la totalité du revenu professionnel) : entre 0% et 3,10%

CSG / CRDS (à 100% + cotisations sociales obligatoires) : 9,70%

Formation professionnelle (sur la base de 40 524 ) : 0,25%

TOTAL : 46,45% (en prenant les valeurs maximales)

--

La rémunération nette retenue est la rémunération après frais professionnels de 10%.

Donc, le salaire minimal annuel est :

salaire minimal 10% = 4 trimestres x 150 SMIC

90% = 4 x 150 x 10,03

Rémunération minimale = 4 x 150 x 10,03 / 90% = 6018 / 90% = 6686 annuels NET

Rémunération brute ? Evaluation des cotisations à 46,45% de la rémunération perçue.

Soit 6686 + (6686 x 46,45 % = 3105,647) = 9 791,647 bruts au minimum

Dans ce cas, le gérant valide 4 trimestres par an.

--

Cotisation à la SSI (ex-RSI)

- Montant RSI forfaitaire année 1 : 3 403

- Montant RSI forfaitaire année 2 : 3 348 + solde de lannée 1

- Année 3 : calcul des cotisations sur la base de lannée 1 + solde de lannée 2

- Année 4 : calcul des cotisations sur la base de lannée 2 + régularisation des cotisations de lannée 3

- Année 5 : calcul des cotisations sur la base de lannée 3 + régularisation des cotisations de lannée 4

---

NOTRE SITUATION PATRIMONIALE ?

- RP (valeur 400K) remboursée totalement fin avril 2020

- Patrimoine du foyer (hors RP) : environ 400K

- Réparti comme suit : actions 93K - SCPI & REIT 53K - AV 174K - Monétaires 85K

J’imagine être dans les "bons dossiers" pour l’obtention des prêts (RP 100% remboursée, couple de fonctionnaires avec un peu de patrimoine). Donc, j’ai pour les simulations suivantes, j’ai pris des offres équivalentes à celles d’Yvan.

---

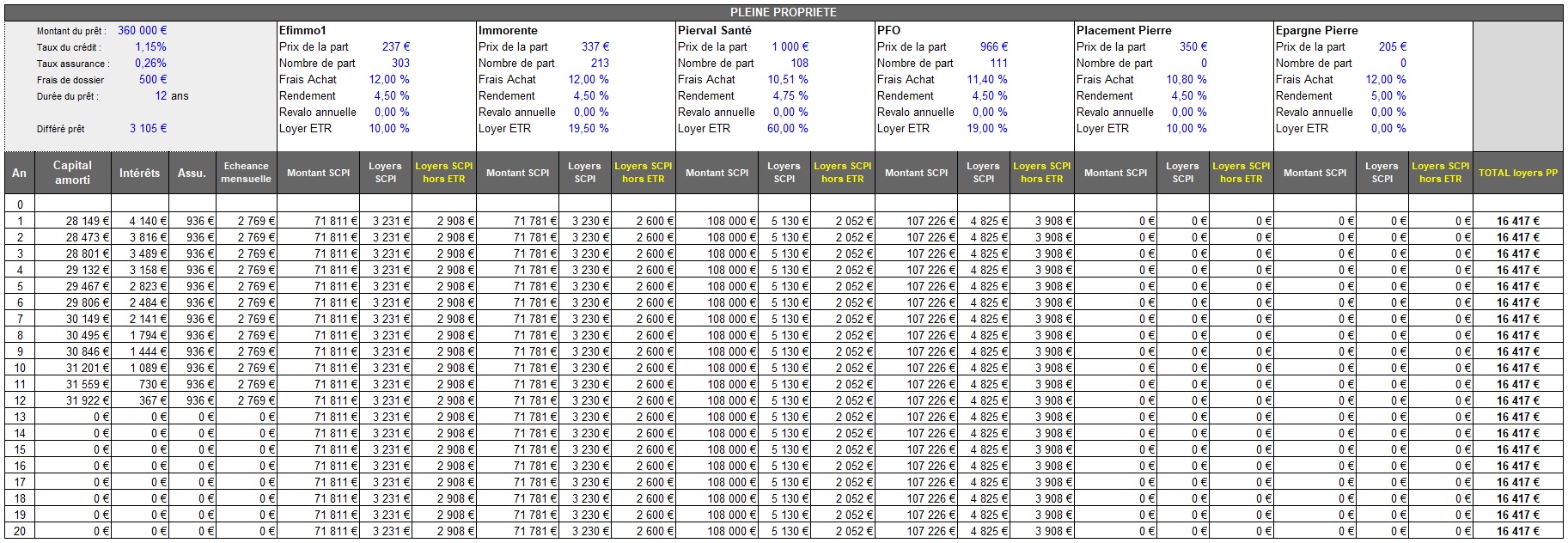

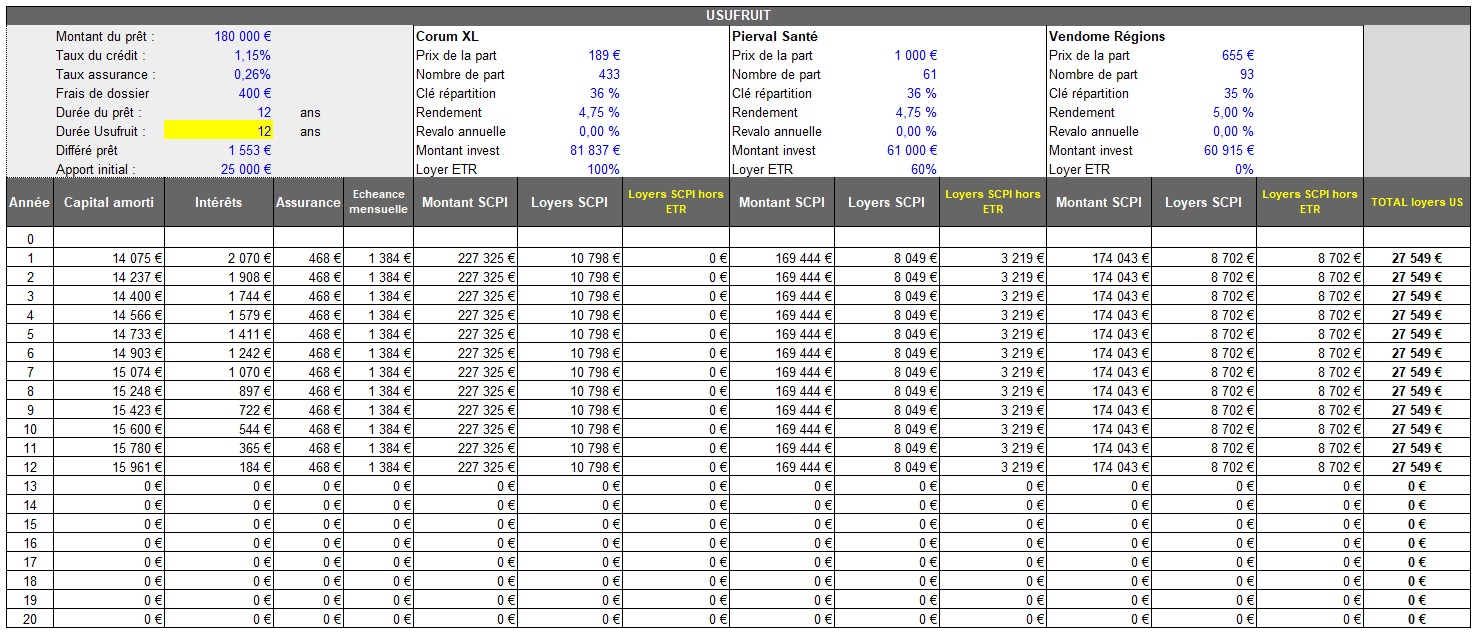

SIMULATION DE L’INVESTISSEMENT SUR 12 ANS

LIEN

LIEN

LIEN

J’ai pris des rendements minorés pour le calcul des Cash-Flow.

- Efimmo1 : 4,50%

- Immorente : 4,50%

- Pierval Santé : 4,75%

- PFO : 4,50%

- Corum XL : 4,75%

- Vendome Régions : 5,00%

Je n’ai pas inclus de revalorisation des parts de SCPI.

Logiquement, sur 12 ans, le cash-flow est négatif (à environ 500 de l’année 2 à l’année 12).

Ca ne me dérange pas, car notre capacité d’épargne sera assez importante dès avril 2020 et sera en progression constante (avec l’évolution de carrière de ma compagne) comme le montre cette feuille Excel.

Cette feuille Excel n’inclut pas les éventuelles heures supplémentaires qui l’on pourrait effectuées et les éventuelles hausses de salaires (hausse du point d’indice) - on peut toujours rêver - que lon pourrait obtenir.

LIEN

Si cette simulation est validée, la SCI dégage alors en N+12 un flux de trésorerie mensuel de 1182 (après imposition IS). Ce qui suffit à rémunérer le gérant de la SCI au minimum de ce qui est demandé pour valider un trimestre pour la retraite.

---

CRASH-TEST - ET SI LES RENDEMENTS CHUTAIENT DE 20% ?

Sur une durée courte de 12 ans et avec un cash-flow négatif, il faut être sûr de pouvoir assurer le remboursement des échéances si les rendements venaient à chuter.

J’ai donc simulé une chute de 20% des rendements en arrivant à :

- Efimmo1 : 3,60%

- Immorente : 3,60%

- Pierval Santé : 3,80%

- PFO : 3,60%

- Corum XL : 3,80%

- Vendome Régions : 4,00%.jpg)

LIEN.jpg)

LIEN.jpg)

LIEN.jpg)

Bien évidemment, le cash-flow devient très franchement négatif.

Il passerait alors à 1215 euros / mois. Cela correspond à l’échéance de notre prêt immobilier, que nous pouvions assurer sans souci. Nous sommes donc "couverts" contre une chute des rendements de -20%.

Même avec cette chute des rendements, le flux de trésorerie mensuel est de 937 après IS et permet toujours de verser une rémunération au gérant (937 x 12 = 11 244 , alors qu’il faut un minimum de 9791 brut annuel pour la validation des trimestres).

---

Que pensez-vous de ce montage ?

Merci.

Dernière modification par maxicool (21/01/2020 21h00)

Mots-clés : court terme, gérant sci, sci is, scpi

![]() Hors ligne

Hors ligne

#2 21/01/2020 19h05

- Chtirentier

- Membre (2015)

- Réputation : 74

Bonsoir

Pourquoi ne démembrez vous pas la sci dès sa création ? Vous gardez l’usufruit et gérez comme vous le souhaitez mais vous avez déjà transmis la NP à vos enfants.

L’impact fiscal devrait être moindre que vos donations.

Chtirentier

![]() Hors ligne

Hors ligne

#3 21/01/2020 19h27

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Limpact fiscal devrait être moindre que vos donations.

Pour quelles raisons ?

Mer.ci.

![]() Hors ligne

Hors ligne

#4 21/01/2020 19h32

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

Chtirentier, la valeur de la SCI restera de toute façon faible les premières années. Je ne suis pas sûr qu’il y ait urgence à donner dès la création. Maxicool et sa femme peuvent prendre le temps d’y réfléchir.

Maxicool, votre montage me semble assez pertinent pour atteindre vos objectifs (peut-être également un peu car il est bien présenté).

Bien à vous,

cat

![]() Hors ligne

Hors ligne

#5 21/01/2020 19h46

- ArnvaldIngofson

- Membre (2016)

Top 20 Année 2024

Top 20 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 50 Expatriation

Top 50 Banque/Fiscalité

Top 5 SIIC/REIT

Top 10 SCPI/OPCI

- Réputation : 995

- Hall of Fame

maxicool a écrit :

4/ A échéance N+12, être salarié de la SCI (au salaire minimal) pour obtenir les derniers trimestres nécessaires pour avoir une retraite sans décote (et avoir une couverture sociale).

La réforme en cours pourrait changer beaucoup ce plan …

Dif tor heh smusma

![]() En ligne

En ligne

#6 21/01/2020 19h50

- BenBBB

- Membre (2018)

- Réputation : 18

Bravo, cela semble bien ficelé et réfléchi (comme dis Cat, impression données par les tableaux et l’exhaustivité).

Une question: pourquoi prendre du Pierval en US et en NP? Pourquoi pas directement en PP?

![]() Hors ligne

Hors ligne

2 #7 21/01/2020 20h15

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2844

- Hall of Fame

Je n’ai pas vérifié vos simulations en détail, mais les ordres de grandeur semblent plausibles.

Il me semble qu’il manque un tableau important : celui avec le revenu net disponible du couple (qui sera impacté par les cessations d’activité, les cashflow de la SCI, la fiscalité au niveau IR, PS, IS), à comparer avec les charges prévisibles. C’est ce tableau qui montrera que vous pourrez faire face (avec une bonne marge de sécurité).

Même si c’est ce scénario que vous présentez aux banques, essayez néanmoins de faire des emprunts sur une durée plus longue (15 ans par exemple, voire 20 ans pour la PP) : ça ne pourra (si les rendements des SCPI ne baisse pas trop) qu’améliorer votre cashflow global (éventuellement en vous permettant de réinvestir un peu en US après quelques années), et ne vous empêchera nullement de rémunérer le gérant à partir de 2032 (et de toute façon, vous pourrez aussi au dernier moment choisir de commencer à rémunérer le gérant des 2030 ou 2031 ou seulement en 2033 ou 2034 : les impacts resteront limités, et il vaut mieux garder de la flexibilité).

En pratique, il sera peut-être difficile de trouver ces quantités d’US 12ans (à votre place, je repartirais sur 2 ou 3 durées). Idem pour un emprunt pour financer de l’US (ce n’est pas impossible, mais difficile, encore plus pour XL, ma banque a beaucoup durci ses conditions par ex.).

Prévoyez un différé de remboursement pour les 12 ou 18 premiers mois (le temps de trouver les US, et d’avoir la jouissance des parts). Mieux vaut avoir un excédents de trésorerie que l’inverse.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#8 21/01/2020 20h32

Bonjour Frédéric et merc.i pour ce post : je réfléchis également à la question mais je suis loin d’avoir vos capacités (je me force à lire et à apprendre avec vous).

- Puisque vous êtes fonctionnaire, avez vous droit à la rupture conventionnelle pour devenir gérant de SCI ? Du coup vous pourriez anticiper votre fin d’activité en consommant l’indemnité de départ en guise de salaire (certe bien réduit) car si j’ai bien compris votre montage ne rapporte quasiment rien dans l’immédiat en raison des cotisations SSI + charges de 46,45% ?

- Pour la NP aux enfants, il est important de border avec le notaire de manière à ce qu’ils ne puissent pas pouvoir revendre avant une certaine maturité.

Tant que t'as pas vendu t'as pas gagné. Mais t'as pas perdu. Mais t'as pas gagné. Mais…Oh zut fait @*

![]() Hors ligne

Hors ligne

#9 21/01/2020 20h39

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Merci pour vos conseils.

> ArnvaldIngofson

Effectivement, sur ce point, impossible de se projeter sur 12 ans sans risque d’erreur.

Il faut faire avec

> GBL

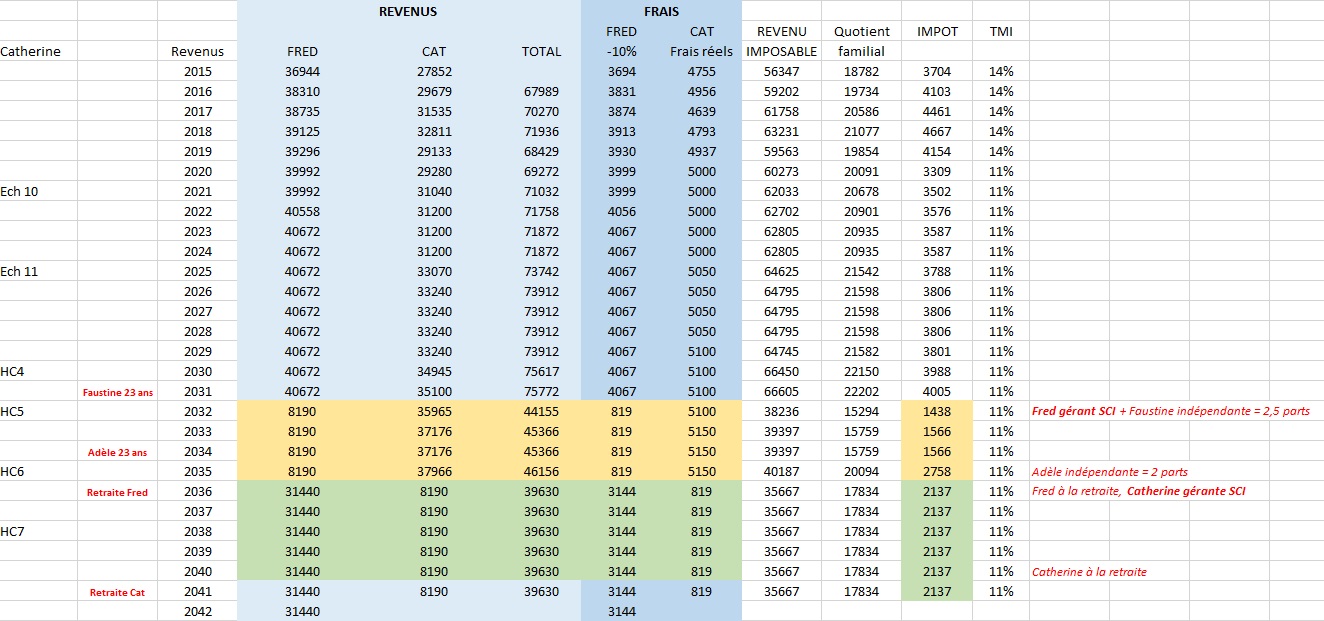

Les revenus nets du couple sont indiqués dans une feuille Excel.

J’ai également calculé l’imposition à partir de ces revenus.

Les revenus nets sont les suivants :

2019 : 68429

2020 : 69272

2021 : 71032

2022 : 71758

2023 : 71872

2024 : 71872

2025 : 73742

2026 : 73912

2027 : 73912

2028 : 73912

2029 : 73912

2030 : 75617

2031 : 75772

2032 : 44155 (Mr gérant SCI)

2033 : 45366

2034 : 45366

2035 : 46156

2036 : 39630 (Mr retraité + Mme gérante SCI)

2037 : 39630

2038 : 39630

2039 : 39630

2040 : 39630

2041 : 39630 (Mme retraitée)

Merci pour vos conseils.

C’est vrai qu’allonger la durée de l’emprunt pour la PP n’empêche pas la rémunération en tant que gérant dès 2032, tout en minimisant le cash-flow négatif

C’est logique.

OK pour le différé de remboursement, je l’avais noté (mais pas inclus dans les feuilles Excel, car trop compliqué à calculer précisément).

--

> Iqce

Pour la rupture conventionnelle avec indemnité de départ, aucune idée. C’est tout nouveau (et pas certain que ce soit encore possible dans 12 ans).

Ca serait la cerise sur le gâteau si c’était permis ! J’imaginais plutôt me mettre en disponibilité, sans rien demander à l’EN.

Mais effectivement, c’est à voir à ce moment là.

En étant gérant de la SCI, ce qui m’importe, c’est ne pas avoir de décôte et partir avec une retraite à taux plein, en ayant pu "lever le pied" quelques années avant la fin.

En tant que gérant, le salaire serait faible (le minimum est de 9791 brut annuel pour valider 4 trimestres). La SCI devrait être capable de verser environ 1000 brut / mois.

Pendant ces quelques années, je compléterais, si nécessaire, avec les revenus du patrimoine.

La NP aux enfants, c’est à plus long terme. Nous sommes encore jeunes (naissance en 1970 et 1976), mais un notaire sera consulté à ce sujet pour nous éviter tout ennui.

![]() Hors ligne

Hors ligne

#10 21/01/2020 21h35

- Double6

- Membre (2019)

- Réputation : 50

Je vais regarder ça de plus près car cest une solution que jenvisageais ( même âge) et vous lavez particulièrement bien détaillée, très intéressant.

(En ce qui concerne lindépendance à 23 ans cest optimiste).

![]() Hors ligne

Hors ligne

#11 21/01/2020 22h59

- corsaire00

- Membre (2013)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 213

Bonjour Maxicool,

A mon gout vous avez trop de SCPI commerce. J’ai refait le match plusieurs fois et ça donne ça

SCPI commerce =

+ possibilité de financer par emprunt à taux fixe

+ effet de la SCPI caper à 20% de l’actif

+ pas de volatilité apparente

- 10% de droit d’entrée

- liquidité du placement limité

- peu de décote sur l’ANR

- délai de jouissance

foncière cotée

+ pas de droit d’entrée

+ liquidité

+ belle décote sur ANR en ce moment y compris pour le premium (URW, SPG)

+ beaucoup de choix

+ rendement supérieur au SCPI

+ financement par emprunt avec un compte de marge

+ pas de délai de jouissance

- financement à taux variable

- volatilité

- effet de levier important

![]() Hors ligne

Hors ligne

1 2 #12 21/01/2020 23h28

- Crown

- Membre (2010)

Top 50 Dvpt perso.

Top 50 Monétaire

Top 50 Banque/Fiscalité

Top 50 SCPI/OPCI - Réputation : 202

Bonsoir,

Projet intéressant, notamment car il marie la recherche de rendement, l’emprunt, la transmission, et un choix de vie (arrêt d’activité un peu avant retraite). Ce dernier point est important car il a une vraie valeur "liberté" non formalisée sous la forme d’un rendement.

Je n’ai pas regardé en détail les simulations, mais la pertinence de l’ensemble doit bien sûr s’envisager dans un temps long et possiblement en prenant en compte dans la réflexion quel pourrait être le devenir de la SCI dans les mains de vos 2 filles.

Entre l’effort d’épargne qui est significatif mais gérable (cet apport semble de l’ordre de 80 K dans une des hypothèses, apport qui générerait bien sûr un rendement s’il était investi sur d’autres supports), le compte courant d’associé qui permet de récupérer le cash pendant la période environ 12-20 ans si tel est votre choix (pas sûr que vous en ayez besoin en complément de retraite). Ensuite la case fiscalité (IS + les dividendes) risque de faire un peu mal.

Surtout qu’à la fin il faut imaginer vos 2 filles avec une SCI IS et qui auront possiblement des objectifs de vie différents, une fiscalité perso différente plus ou moins adaptée à la détention de biens au sein d’une SCI, et qui chercheront possiblement à solder l’ensemble (PV de cession - sans abattement si les abattements pour durée de détention existent encore + dividendes).

C’est en tout cas un bon sujet de réflexion personnelle.

Crown

![]() Hors ligne

Hors ligne

#13 22/01/2020 07h32

- Chtirentier

- Membre (2015)

- Réputation : 74

Bonjour

Si vous démembrez dès le départ la sci, il n’y aura pas nécessité à transmettre la NP des scpi à vos enfants.

Il sera donc possible de donner d’autres sommes à vos enfants et la sci sera déjà transmise à votre décès, vos enfants posséderont une sci à part égale qu’ils pourront gérer dans la continuité.Vous ne laisserez pas une coquille vide à la fin.

Chtirentier

![]() Hors ligne

Hors ligne

#14 22/01/2020 07h38

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

La composition familiale et le patrimoine de maxicool ne nécessitent pas à mon avis d’optimiser aussi rapidement la succession.

Ils ont le temps de préparer la question.

Bien à vous

cat

![]() Hors ligne

Hors ligne

#15 22/01/2020 07h54

- Chtirentier

- Membre (2015)

- Réputation : 74

Bonjour Cat,

La sci aura pris de la valeur même si le résultat est négatif ou nul pendant plusieurs années, le démembrement dans 5 ou 10 ans sera donc plus onéreux et s’apparentera à une véritable donation.

Après oui, lorsque l’on est jeune, l’aspect transmission n’est pas la priorité. Mais la sci a vocation à évoluer , peut être à réaliser d’autres investissements donc il faut se projeter dans 20 ans dès maintenant.

Chtirentier

![]() Hors ligne

Hors ligne

#16 22/01/2020 09h29

- Philippe30

- Membre (2011)

Top 50 Année 2024

Top 50 Expatriation

Top 50 Vivre rentier

Top 10 Immobilier locatif

- Réputation : 548

@Maxicool

Belle présentation de votre projet , je voudrais juste vous poser une question

Comme gérant de SCI vous allez cotiser au minimum pour avoir vos trimestres complet sans savoir combien de temps il faudra cotiser dans les prochaines années.

Dans ce projet vous n’aurez pas de décote car vous aurez tous vos trimestres par contre le fait de faiblement cotiser va amputer le montant de votre retraite

D’un autre coté pour cotiser au minimum cela va vous couter 3.000 par an

Avez vous fait le calcul si vous ne cotisez pas et si après avoir quitter votre activité vous vous placez en pré retraite sans cotisation ?

Ce qui donnerai 6.000 de capitalisation annuelle supplémentaire

La capitalisation des revenus non affecté à un salaire vous permettrai d’augmenter les revenus et les investissements.

Il m’a semblé voir que vous aviez de la trésorerie par les apports en CCA vous avez moyen de créer une rente future non imposable par le remboursement des CCA.

Dans le cadre d’une transmission avec démembrement des parts sociales de la SCI , il faut être prudent sur les CCA qui rentrent dans la succession.

Avec votre SCI pour aider les enfants , vous pouvez voir qu’ils montent eux même une SCI dans laquelle votre SCI n’aurait que 1 % des parts et pourrait faire un apport en CCA pour un achat immobilier et la SCI des enfants rembourse la première avec intérêts.

A terme vous avez aider les enfants à monter un patrimoine , vous avez reconstituer votre CCA que vous pouvez solder et utiliser les fonds pour faire des donation , prendre des assurance vie etc ..

Solde de succession à zéro

Localisation 74 Montagne , Randonnée , VTT

![]() Hors ligne

Hors ligne

1 #17 22/01/2020 10h04

- Crown

- Membre (2010)

Top 50 Dvpt perso.

Top 50 Monétaire

Top 50 Banque/Fiscalité

Top 50 SCPI/OPCI - Réputation : 202

Bonjour,

@Chtirentier

La donation plus tôt elle est faite, plus son efficacité fiscale sera - a priori - efficace.

Mais il faut quand même se mettre en situation et voir ce qui est souhaité (par mr et mme Maxicool), possible (banque

),

Paramètres de l’équation (sans être exhaustif) :

- Mr et Mme sont paxés

- Création d’une SCI

- Une dette initiale qui serait de l’ordre de 500 K

- Un emprunt certes couvert par une assurance décès (100% 2 têtes ?)

- Deux enfants a priori - si je comprend bien les tableaux - mineurs

- Une donation de la NP qui ferait qu’au décès de Maxicool, les enfants encore possiblement mineurs deviendraient pour une partie tout au moins PP des parts de SCI

- Un CCA qu’il ne faut pas oublier dans la succession (droits), d’autant que ce CCA a de l’importance fiscalement à terme pour récupérer les loyers hors dividendes.

Tout cela se réfléchit à la fois en terme de droits de succession mais en prenant bien en compte les conséquences civiles qu’il y a derrière (en tout cas il faut bien réfléchir aux statuts, notamment bien sûr tout ce qui est relatif au démembrement potentiel).

Crown

PS : Je partage l’avis de Cat, au delà de la faisabilité pas de précipitation de toute façon

![]() Hors ligne

Hors ligne

1 #18 22/01/2020 10h04

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

Chtirentier a écrit :

Après oui, lorsque l’on est jeune, l’aspect transmission n’est pas la priorité. Mais la sci a vocation à évoluer , peut être à réaliser d’autres investissements donc il faut se projeter dans 20 ans dès maintenant.

Dans le cas présent il n’y a pas de vrai problématique. Maxicool et sa compagne n’ont pas 51 ans révolus et ils ont deux enfants il me semble (sont-elles même majeurs?).

En nue-propriété, ils pourraient donc donner, en profitant des abattements, 400k soit 1 / 0.4 * 400k = 1M de valeur d’actifs en pleine-propriété.

A cela, on pourra ajouter les dons TEPA quand les enfants seront majeurs, ie : 2*2*31865 = 127,46k.

En comparant ces chiffres au patrimoine familial, il me semble que vouloir absolument démembrer ab initio n’est pas nécessaire car d’autres choix plus pertinents apparaîtront peut-être dans le futur.

Bien à vous,

cat

EDIT : oups… je n’avais pas vu le post de Crown mais il n’y a visiblement pas trop de redondances.

![]() Hors ligne

Hors ligne

#19 22/01/2020 12h07

- cedREIM

- Membre (2011)

Top 5 SCPI/OPCI - Réputation : 136

Chtirentier a écrit :

Mais la sci a vocation à évoluer , peut être à réaliser d’autres investissements donc il faut se projeter dans 20 ans dès maintenant.

Chtirentier

Arrêtez moi si je me trompe mais il me semble qu’il serait très compliqué de faire une autre opération avec la SCI si les parts sont démembrées (?). En tout cas en ayant recours à l’emprunt.

Déjà qu’il est difficile de financer une SCI IS avec Mr et Mme comme associés, mais cela l’est encore plus si les enfants détiennent des parts, et encore davantage si les parts de la SCI sont démembrées.

Parrain Fortuneo : 13042518

![]() Hors ligne

Hors ligne

1 #20 23/01/2020 07h05

- Chtirentier

- Membre (2015)

- Réputation : 74

Bonjour cedREIM

Ce sera très difficile si votre situation familiale est difficile, notamment mésentente .

Votre sci sera très difficile à gérer s’il y a simplement mésentente entre les associés.

Je gère deux sci démembrées et je ne remarque pas de difficultés.

Chtirentier

Dernière modification par Chtirentier (23/01/2020 07h26)

![]() Hors ligne

Hors ligne

#21 25/01/2020 14h36

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

> corsaire00

Je dispose déjà de foncières (je suis assez d’accord avec votre comparaison).

Pour ce montage, je tiens à utiliser un emprunt et en SCI IS pour les raisons évoquées en tête de topic.

> Crown

La possibilité d’être gérant de cette SCI pour moi même et ensuite pour ma compagne est essentiel. Concernant ma compagne, elle a commencé à enseigner tard (plusieurs échecs au CAPES), elle ne se voit pas enseigner jusque 70 ans pour avoir une retraite à taux plein !

Mes filles ont actuellement 11 ans et 8 ans. Mineures donc et pour un petit moment encore…

Connaitre aujourd’hui leurs choix de vie à l’âge adulte, c’est impossible ;-).

> Chtirentier

En tant qu’enseignant (pas spécialement bien rémunérés) et issus de familles au patrimoine modeste, nous n’aurons jamais des "sommes folles" (à moins de gagner au loto) à transmettre à nos enfants.

Vu leur âge, nous avons d’ailleurs encore pas mal de temps pour leur faire plusieurs donations.

> Philippe30

En cotisant au minimum pendant 4 ans (en tant que gérant), je perds 375 de retraite par rapport à une carrière complète en tant qu’enseignant. Calcul sans décote.

Si je ne cotise pas, j’économise effectivement la cotisation inhérente au statut de gérant, mùais je subis une décote de 4 ans x 5% = 20 % sur le montant de la retraite.

Même si cette économie pourrait être investie durant ces 4 ans, je doute que l’investissement compense la perte de 20% de la retraite (versée pendant 15 ou 20 ans par exemple, voir plus).

Pas de pré-retraite particulière chez les enseignants, de plus.

Dans le cadre dune transmission avec démembrement des parts sociales de la SCI , il faut être prudent sur les CCA qui rentrent dans la succession.

Pourriez-vous expliquer pourquoi ?

Merci.

Avec votre SCI pour aider les enfants , vous pouvez voir quils montent eux même une SCI dans laquelle votre SCI naurait que 1 % des parts et pourrait faire un apport en CCA pour un achat immobilier et la SCI des enfants rembourse la première avec intérêts.

A terme vous avez aider les enfants à monter un patrimoine , vous avez reconstituer votre CCA que vous pouvez solder et utiliser les fonds pour faire des donation , prendre des assurance vie etc ..

Solde de succession à zéro

Pas compris non plus ! Désolé :-((.

> Cat

Oui, comme je le disais en réponse à Philippe30.

En tant qu’enseignant (pas spécialement bien rémunérés) et issus de familles au patrimoine modeste, nous n’aurons jamais des "sommes folles" (à moins de gagner au loto) à transmettre à nos enfants.

Vu leur âge (8 et 11 ans), nous avons d’ailleurs encore pas mal de temps pour leur faire plusieurs donations.

--

Merci à tous pour vos avis.

![]() Hors ligne

Hors ligne

#22 25/01/2020 15h08

- Geronimo

- Membre (2012)

Top 20 Année 2024

Top 50 Année 2023

Top 50 Expatriation

Top 20 Actions/Bourse

Top 20 Monétaire

Top 20 Invest. Exotiques

Top 10 Entreprendre

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 647

Plutôt qu’un démembrement, pourquoi ne pas dès la création donner l’essentiel des parts aux enfants tout en blindant les droits de vote / la gouvernance au profit des parents ?

Typiquement :

- 99% des parts aux enfants mais seulement 1% des droits de vote et une gérance blindée.

- une répartition des bénéfices en faveur des parents, qui pourra être modifiée ultérieurement.

![]() Hors ligne

Hors ligne

1 #23 26/01/2020 11h23

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

Geronimo, quel serait l’intérêt de faire un montage avec deux enfants mineurs, ce qui ne simplifie pas les choses, alors qu’il n’y a visiblement aucune problématique de transmission?

Maxicool a écrit :

Dans le cadre dune transmission avec démembrement des parts sociales de la SCI , il faut être prudent sur les CCA qui rentrent dans la succession.

Pourriez-vous expliquer pourquoi ?

Merci.

Les CCA sont des créances que vous détenez à l’égard de la société. A votre décès, comme tout actif financier, ils rentreront dans la succession (mais vous pouvez également les donner avant).

Bien à vous,

cat

![]() Hors ligne

Hors ligne

#24 26/01/2020 11h38

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 5 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1536

- Hall of Fame

“ISTJ”

Ok pour la précision, Cat.

> GBL

Vous proposiez de partir sur une durée d’emprunt plus longue pour les SCPI en PP.

Mais si je pars sur 15 ou 18 ans, les échéances de remboursement s’étalent, et comme la NP s’arrête au bout de 12 ans, les

Emprunt PP sur 12 ans

> Apport mensuel en CCA : 500 environ

> Flux de trésorerie annuelle en N+12 : 1182

Emprunt PP sur 15 ans

> Apport mensuel en CCA : 30 à 50

> Flux de trésorerie annuelle en N+12 : - 1062

> Flux de trésorerie annuelle en N+15 : 1182

Emprunt PP sur 18 ans

> Apport mensuel en CCA : 0 (flux positif de 300 environ)

> Flux de trésorerie annuelle en N+12 : - 720

> Flux de trésorerie annuelle en N+18 : 1182

Logiquement, en allongeant la durée du prêt, l’effort d’épargne mensuel diminue, mais ce montage m’empêche alors d’être rémunéré comme gérant au bout de 12 ans.

Quand vous dites,

essayez néanmoins de faire des emprunts sur une durée plus longue (15 ans par exemple, voire 20 ans pour la PP) : ça ne pourra (si les rendements des SCPI ne baisse pas trop) quaméliorer votre cashflow global (éventuellement en vous permettant de réinvestir un peu en US après quelques années), et ne vous empêchera nullement de rémunérer le gérant à partir de 2032 (et de toute façon, vous pourrez aussi au dernier moment choisir de commencer à rémunérer le gérant des 2030 ou 2031 ou seulement en 2033 ou 2034 : les impacts resteront limités, et il vaut mieux garder de la flexibilité).

il y a donc quelque chose qui doit m’échapper

![]() Hors ligne

Hors ligne

#25 26/01/2020 11h44

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

Maxicool, avez-vous également envisagé la possibilité de passer à temps partiel les dernières années de carrière plutôt que l’arrêt complet?

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “investir en scpi sur une durée courte (12 ans) au sein d'une sci à l'is ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 3 | 1 876 | 10/01/2023 11h40 par Greyna | |

| 28 | 7 020 | 26/03/2021 10h15 par Priority | |

| 41 | 17 529 | 18/11/2015 22h24 par Rossox | |

| 78 | 38 518 | 26/06/2024 19h31 par AloneInKyoto | |

| 824 | 264 070 | 21/06/2024 14h29 par GoodbyLenine | |

| 6 | 1 987 | 08/11/2016 16h33 par yademo | |

| 4 | 1 913 | 14/10/2017 00h51 par stephane |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil