Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

3 #1 22/04/2016 23h25

3 #1 22/04/2016 23h25

- catoun

- Membre (2015)

- Réputation : 33

1. Activité

Allied Properties REIT est une foncière crée en 2003. Sa caractéristique est d`investir sur un marché de niche : acheter, moderniser et louer des bureaux et commerces de classe I dans les grandes métropoles canadiennes.

Les espaces de classe I ont les caractéristiques suivantes :

- De vieux espaces hérités de l`époque industriel du 19e siècle.

- Structure extérieure souvent en brique ou pierre.

- Localisés dans les zones urbaines/centre villes des grandes villes.

AP.UN possède 148 propriétés, dont 9 en cours de re-développement. La majorité des actifs sont situées à Toronto (44%) et Montréal (29%).

Son exposition à la province d`Alberta est vraiment minime. Est-ce l`une des raisons pour lesquelles l`action ne décôte pas?

2. Les baux en détail

- Très bonne diversification des locataires. Le plus gros ne représente que 3% des revenus

- 91.3% de taux d`occupation en légère baisse, contre 92% en 2014.

b. La durée moyenne des baux est de 5.8 années.

On observe un bon étalement des échéances.

3. Dettes

L`endettement est de bonne qualité.

a. Le ratio d`endettement sur la valeur des propriétés investies à 38% est dans la fourchette basse.

b. Les prêts à taux fixe représentent 74% de la dette, au taux moyen de 4.7%.

c. le terme moyen est de 5.6 années, en phase avec la durée moyenne des baux.

Les 3 plus grosses échéances sont dûes en 2018, 2020 et 2023.

4. Indicateurs financiers 2015

- 40% de marge opérationnelle

- Capex à 16% des FFOs

- 81% de taux de distribution sur AFFO

- 3.6% d’augmentation des distributions

- 31% des distributions ré-investies grâce au DRIP*

- 4.4% de rendement sur dividende (à $34 CAD l`action).

* À noter que le bonus de 3% via le DRIP a pris fin le 31 Déc. 2015.

Evolution du revenu et du NOI

Une croissance à double chiffre jusqu`en 2014, mais qui a ralenti en 2015.

Evolution du cash flow

- Les distributions aux actionnaires ont augmentées ces 3 dernières années.

- La croissance à double chiffre de l`AFFO per Unit s`est arrêté en 2015; accentuée par la participation au DRIP. Cependant, le taux de distribution est très bien contenu.

5. Perspectives pour 2016

Je pense que :

- le taux de distribution concervateur,

- sa faible exposition à l`Alberta,

- l`arrêt des acquisitions,

- et la mise en service prochaine de nouveaux espaces déjà pré-loués

devrait leur permettre de faire face à la crise, et pourquoi pas de poursuivre leur croissance.

6. Evaluation

Le ratio P/AFFO sur 5 ans est de 21. Ce ratio élevé correspondait à une période où la croissance était forte.

Avec un P/AFFO actuel de 19, le ratio est certes en dessous de sa moyenne, mais il ne laisse peu voire aucune marge de sécurité au vue du contexte économique.

Brookfield estime une surcôte de 1.3%.

Le faible rendement et la fiscalité désavantageuse n`attirera pas les lecteurs de ce forum.

Pour ma part, elle trouverait sa place dans mon PEA canadien en tant que valeur de croissance, mais j`attends une décôte.

Dernière modification par catoun (23/04/2016 02h41)

![]() Hors ligne

Hors ligne

#2 06/08/2016 22h57

- catoun

- Membre (2015)

- Réputation : 33

Bonjour,

Allied a publié cette semaine les résultats du 2nd trimestre.

Pour les 6 premiers mois et en comparaison de 2015 :

- Taux doccupation stable à 91% mais baisse de 1.8% des loyers.

- Croissance du NOI +4.3%.

- Croissance de LAFFO +2%.

Ramené à la part, lAFFO reste inchangé dûe à la dilution.

- Payout ratio contenu à 83%.

Lendettement a augmenté. Le ratio LTV est passé de 35 à 40%.

Contrairement à ce qui avait été annoncé à la fin du 4e trimestre 2015, AP.UN a décidé de poursuivre ses acquisitions. Elle a acquis 4 propriétés (Toronto, Montréal, Calgary) et finalise lacquisition de 4 autres propriétés; toutes localisées à Toronto.

![]() Hors ligne

Hors ligne

#3 11/08/2016 16h34

- catoun

- Membre (2015)

- Réputation : 33

Allied Properties annonce l’émission de 5.3 million d’actions à $37.80; soit une levée de capitaux de $200 million.

![]() Hors ligne

Hors ligne

#4 26/01/2017 19h35

- PatN

- Membre (2016)

Top 20 Invest. Exotiques

Top 50 SIIC/REIT - Réputation : 74

Allied a augmenté son dividende en 2017. Êtes vous rentré sur cette valeur finalement ?

Je pense en prendre prochainement : elle continue de sortir des petits marchés pour croître à Toronto. L’augmentation de capital à 37,8 cad cet été avec une surcote sur ANR me semble avoir été une bonne idée.

Elle viendrait en complément de mon exposition appartement et industriel canadiens actuelle.

![]() Hors ligne

Hors ligne

#5 27/01/2017 22h21

- PatN

- Membre (2016)

Top 20 Invest. Exotiques

Top 50 SIIC/REIT - Réputation : 74

J’ai demandé à Binck de la rajouter.

![]() Hors ligne

Hors ligne

#6 31/01/2017 05h03

- catoun

- Membre (2015)

- Réputation : 33

Bonjour PatN,

Je n’ai pas encore initié de positions. Idéalement, jaimerais y rentrer avec un rendement de dividendes autour des 5%; soit un prix à $30.50/action. On en est encore un peu loin ![]()

![]() Hors ligne

Hors ligne

#7 31/07/2020 00h26

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Bonjour à tous,

Je profite des derniers résultats de Allied Properties REIT pour faire une mise à jour. Cette file ayant été un peu délaissée depuis 3 ans. C’est bien dommage. Car elle a continué sa croissance : croissance de l’AFFO, croissance de la NAV, croissance du dividende….

Et un ratio d’endettement qui a diminué : en 2016, on était sur un ratio d’endettement sur actif de 38%. Au T2 2020, on est à 29,3%.

==> Plutôt pas mal, hein ?

Je mets les résultats sur l’AFFO pour le T2 2020.

Ainsi que la dette :

La dette a augmenté récemment, c’est parce qu’elle devait finaliser une vente de 2 immeubles pour acheter l’immeuble The Landing à Vancouver. Cela ne s’est pas fait en raison de la pandémie du Covid-19, donc il a fallu emprunter pour acheter l’immeuble à Vancouver. Ces 2 immeubles seront remis en revente plus tard.

Cette foncière a fait un bon chemin depuis 3 ans. Avec une belle croissance.

Si je suis toujours hésitant sur Plaza Retail REIT du fait de sa dette, pour Alied, je devrais me laisser tenter sans trop de soucis d’ici quelques mois.

![]() Hors ligne

Hors ligne

#8 29/10/2020 16h49

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Bonjour à tous, les résultats du 3ème trimestre

Plutôt bon malgré le covid.

Un point à travailler est sur l’espace loué: ils ne sont qu’à 92,9% de location. S’ils arrivent à améliorer ce ratio, cela ne peut qu’améliorer l’AFFO par la suite.

Un autre point, ils n’ont pu récupérer "que" 95% des loyers.

Allied Properties a écrit :

Allieds results in the third quarter were stronger than the second quarter. Gross monthly rent due in the quarter was $168 million, up 2.4% from $164 million in the second quarter, with rent collection at 95.2%, up from 94.5% in the second quarter. Same-asset NOI from the rental portfolio in the third quarter was $72.2 million, up 2.9% from $70.2 million in the second quarter. Management expects even stronger results in the fourth quarter with rental revenue returning to more normal levels.

Le management s’attend à des résultats plus solides pour le 4ème trimestre. Mais avec le covid qui repart de plus belle…

![]() Hors ligne

Hors ligne

#9 08/02/2021 14h27

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Bonjour à tous,

Pour le suivi, les résultats annuels de Allied :

Bon résultats, en temps de pandémie Covid.

Foncière très bien gérée, qui a annoncé une nouvelle augmentation du dividende en décembre dernier.

Je vous joins ci-dessous les différentes augmentations de dividendes depuis 2012 :

![]() Hors ligne

Hors ligne

1 #10 03/05/2021 11h14

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Toujours de bons résultats pour Allied Properties REIT.

AFFO/action en augmentation de 3% par rapport au 1er trimestre 2020.

Allied Properties REIT prévoit une allocation de capital prudente.

Allied Properties REIT a écrit :

ALLOCATION OF CAPITAL AND FUNDING

Allied continues to make small, strategic in-fill acquisitions, principally in downtown Toronto. These afford

respectable yields and augment existing concentrations with future intensification potential. Allied allocated $100 million to acquisitions like these in 2020 and another $33 million in the first quarter. Allied expects to continue allocating relatively small amounts of capital in this way over the remainder of the year.

Allied continues to allocate large amounts of capital to development activity with completion and return

estimates remaining intact. Management estimates that current developments will increase Allieds annual

EBITDA by approximately $79 million and have a weighted average lease term of 13 years.

Petites acquisitions stratégiques au même rythme que l’an dernier.

![]() Hors ligne

Hors ligne

2 #11 31/08/2021 21h21

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Quelques chiffres qui montrent la croissance de cette foncière :

Tout d’abord la croissance des actifs/assets :

Ensuite, les différents chiffres importants : AFFO, AFFO/action, dettes

.

Ici, la diversification de la foncière en terme d’actifs :

Donc, on a une foncière diversifiée (ce qui est de plus en plus rare) (même si elle est à dominante bureaux) (Et Allied Property achète de plus en plus d’actifs centraux, voire des immeubles modernes, exemple : The Landing), avec une dette aux alentours de 30% (31% dernièrement ==> Mais, elle a démontré qu’elle était capable d’acheter sans vendre : Allied devait acheter l’immeuble The Landing à Vancouver en vendant 2 biens immobiliers, les 2 biens devant financer l’achat de The Landing, or la vente n’a pas pu se faire à cause du covid, l’achat de l’immeuble The Landing, lui, s’est effectué normalement, grâce à une autre source de financement).

Son faible ratio d’endettement, ainsi qu’un AFFO supérieur aux distributions (ratio dividende sur AFFO/action de l’ordre de un peu plus de 80% en moyenne sur les dernières années) lui permettent d’investir à bon escient et d’être acheteuse, et de nourrir l’AFFO (en somme, un cercle vertueux !).

Cette foncière m’a conquis. Comme Realty Income, je pense qu’elle est à mettre en fond de portefeuille.

Je continuerai d’en acheter régulièrement.

(Néanmoins, comme pour Realty Income d’ailleurs, je préfèrerais un ratio de distribution sur AFFO de l’ordre de 75, voire 70% ==> Cela me rassurerait (certainement psychologiquement) et permettrait de gérer les différentes crises (ou soubresauts du marché immobilier) tranquillement, sans stresser).

![]() Hors ligne

Hors ligne

#12 07/01/2022 13h34

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Petite nouvelle de la société :

Augmentation de 2.9% du dividende pour 2022. Il passera de 0.1417 par mois à 0.1458 pour février.

La société a aussi pour objectif de faire baisser son ratio de distribution.

IMichael Emory, President and CEO a écrit :

Management and the Trustees continue to pursue the two-fold objective of raising distributions on an annual basis and reducing pay-out ratios over time

Une société qui augmente tous les ans son dividende, avec un endettement relativement faible pour une foncière et qui a pour objectif de faire baisser ses ratios de distribution, tout est en place pour permettre et favoriser (voir accélérer ?) la croissance future.

![]() Hors ligne

Hors ligne

#13 03/05/2022 11h08

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Très bon résultat d’Allied Properties REIT

Toujours les mêmes bons ratio qu’auparavant.

La société continue d’être prudente dans son allocation de capital, et prévoit de ne pas augmenter son ratio de dette (LTV à 33 ,3%).

![]() Hors ligne

Hors ligne

#14 15/03/2023 19h52

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

Bonjour à tous,

Malgré de très bons résultats, le cours de l’action a beaucoup chuté. On est aujourd’hui à 25 dollars (canadien), pour un rendement de plus de 7%.

La société en profite pour faire un rachat d’actions : Allied Announces Renewal of

Normal Course Issuer Bid

Bonne allocation du capital des dirigeants.

![]() Hors ligne

Hors ligne

#15 10/11/2023 13h16

- Jeff33

- Membre (2014)

Top 50 SIIC/REIT - Réputation : 132

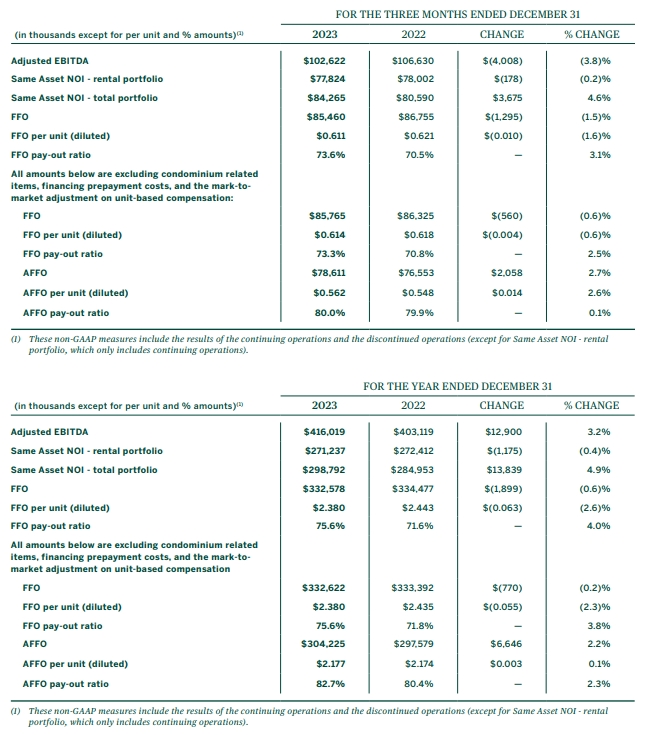

Pour le suivi :

Résultat de 3ème trimestre 2023.

Malgré les bons résultats, le cours de l’action est à la cave : 16,38 dollars aujourd’hui.

Allied a finalisé la vente de son portefeuille Urban Data Center pour 1,35 milliard de dollar canadien .

Alied Property a écrit :

USE OF PROCEEDS

Allied used $755 million of the proceeds from the sale of the Portfolio to repay all amounts drawn on its unsecured credit facility (the Facility). Allied also set aside $200 million of the proceeds to repay a secured promissory note payable on December 31, 2023, and another $49 million to repay its remaining first mortgages on fully owned properties next year. Allied will use the balance of the proceeds to fund its development and upgrade activity over the remainder of 2023 and into 2024.

La part de bureau prendra donc encore plus de place dans le portefeuille d’Alied Property. Est-elle en train de devenir un pure player office ?

Alied avait le projet de faire des rachats d’actions en mars 2023. Pour l’instant, aucun rachat d’action.

Vu que le cours est au plus bas, il serait oppotun de commencer à faire des rachats d’actions avec la nouvelle manne financière dont la société dispose.

Il sera intéressant de voir l’évolution future de la société en terme d’AFFO et autres ratios. Pour l’instant, la société souhaite rembourser certaines dettes et profiter de ces capitaux pour les futures développement et ne pas utiliser l’effet de levier.

![]() Hors ligne

Hors ligne

#16 01/02/2024 10h29

- Kangoorico

- Membre (2014)

- Réputation : 5

Les résultats annuels sont là :

Le cours est toujours bien décoté : 20,50 CAD pour une NAV à 45,60 CAD

La distribution est à 80% de l’AFFO et est d’environ 11% à l’heure actuelle.

La dette a baissé de 13% en 1 an

Pas de changement sur le nombre d’action au 31/12/2024 par rapport au 31/12/2023. Il serait bien d’avancer sur les rachats d’action.

Bref du tout bon sauf le rachat d’action

![]() Hors ligne

Hors ligne

![]() Consultez les ratios boursiers et l’historique de dividendes d’Allied Properties REIT sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes d’Allied Properties REIT sur nos screeners actions.

Discussions peut-être similaires à “allied properties reit : une autre foncière de bureaux de centres-villes canadiens”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 266 | 115 647 | 22/03/2024 16h35 par Dooffy | |

| 23 | 13 168 | 01/02/2024 09h38 par InvestisseurHeureux | |

| 687 | 260 638 | 10/10/2023 14h54 par Oblible | |

| 4 | 2 850 | 19/01/2016 18h38 par InvestisseurHeureux | |

| 3 | 1 889 | 23/01/2019 19h08 par ToniErdmann | |

| 2 | 3 199 | 01/03/2015 22h06 par InvestisseurHeureux | |

| 5 | 2 055 | 10/11/2020 15h13 par Liberty84 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil