#426 02/05/2020 15h10

- jbds601

- Membre (2018)

- Réputation : 2

Oblible a écrit :

Il ne faut malheureusement jamais utiliser un courtier étranger pour des actions Françaises parce que ça se complique pour les déclarations fiscales pour les 30% prélevés, je ne sais pas du tout comment les gérer

Oups ![]() Mais je ne pense pas être le seul à faire ça quand même?

Mais je ne pense pas être le seul à faire ça quand même?

J’ai choisi Degiro car les SIIC ne sont pas elligibles au PEA. Je me suis donc replié sur un courtier "low cost" sans imaginer les conséquences fiscales à ce moment

Je vais probablement fermer ce compte bientôt, vu les problèmes que ça créé pour la déclaration des impôts. Ou du moins, je vais arbitrer vers des ETFs capitalisant pour éviter les dividendes ![]()

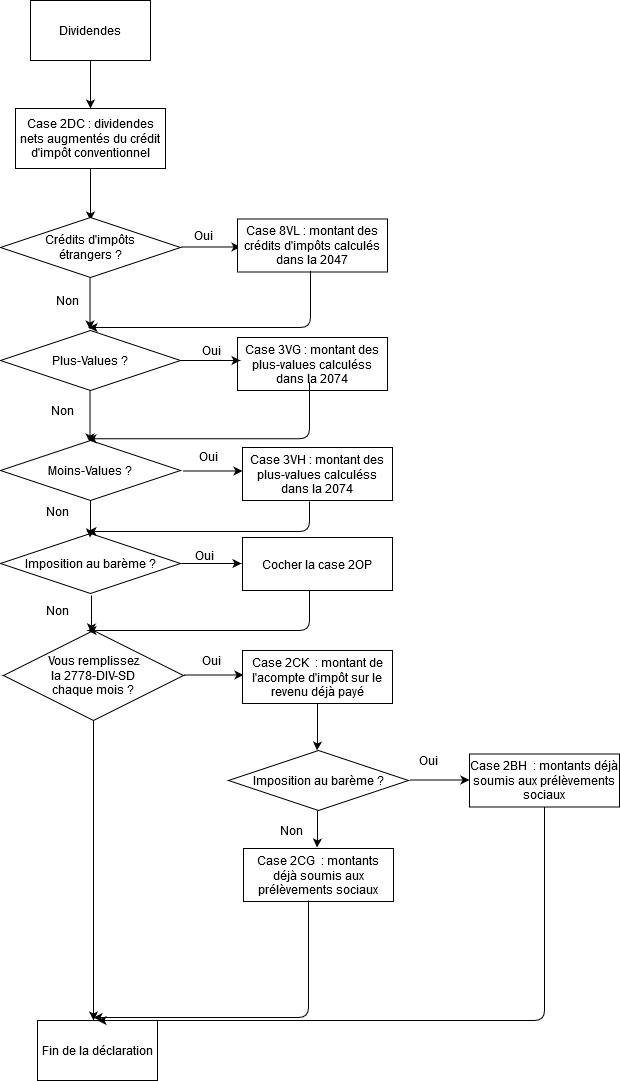

M.erci pour la confirmation de la déductibilité des frais en case 2CA (je vais choisir l’imposition au barème en cochant la case 2OP) et pour mon choix de 2DC pour la déclaration des dividendes des SIIC.

Par contre, pour la case 2AB, je comprends différemment votre copié / collé ci dessous:

Oblible a écrit :

Crédit dimpôt sur valeurs étrangères

Les crédits dimpôts à déclarer ligne 2AB de la déclaration n° 2042 sont la contrepartie de la retenue à la source opérée sur les revenus des valeurs mobilières étrangères lorsque la convention conclue avec la France prévoit limputation de limpôt retenu à létranger sur limpôt français et lorsque létablissement payeur de ces revenus est établi en France.

Les crédits dimpôt à déclarer ligne 8VL de la déclaration n° 2042 sont la contrepartie de la retenue à la source acquittée à létranger sur les revenus de valeurs mobilières encaissés à létranger (report de la déclaration n° 2047).

Il me semble que "l’établissement payeur" du dividende est bien une société Française (la SIIC ou peut être même l’Etat Français?) et mon cas me permettrait de cocher la case 2AB (et ne pas remplir 8VL). En effet, il me semble que DEGIRO touche un montant qui a déjà été prélevé du précompte à l’étranger, avant de simplement le redistribuer à son client (c’est à dire moi-même, dans ce cas). Est ce que je me trompe?

Source: Fiscalité rubrique "précompte", puis "Qu’est ce que le précompte à la source et quand est-il retenu ?"

DEGIRO a écrit :

Lorsque vous investissez dans des instruments financiers, les revenus distribués tels que des dividendes ou des coupons peuvent faire l’objet d’un précompte à la source. L’impôt est directement retenu et payé aux autorités fiscales du pays de résidence fiscale de l’émetteur. Cette forme d’imposition s’appelle une retenue à la source, elle est appliquée lors de distribution de dividendes et de coupons.

Le précompte à la source est généralement retenu par l’agent payeur de l’organisme payeur, mais la retenue à la source peut également avoir lieu plus haut dans la chaine des dépositaires. DEGIRO perçoit généralement le revenu sous forme de montant net, après déduction du précompte à la source.

Les taux de retenue à la source diffèrent selon le pays d’origine et la nature du revenu distribué.

![]() Hors ligne

Hors ligne