Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

2 #176 01/12/2020 14h32

2 #176 01/12/2020 14h32

- starlord72

- Membre (2017)

- Réputation : 22

Un article dans Investir.ch par James P. Cullen (CEO de Cullen Capital Management), avec le questionnement : un-retour-du-style-value-en-2021 ?

James P. Cullen a écrit :

Conclusion

La meilleure façon déviter la volatilité du marché des actions est davoir une vision à long terme (à savoir à cinq ans) et dinvestir en simposant une discipline en termes de prix. Nous sommes également persuadés que nous allons entrer dans une période pendant laquelle les bénéfices et les dividendes auront plus dimportance, alors quau cours des cinq années précédentes ils ont été considérés comme quantités négligeables.

![]() Hors ligne

Hors ligne

3 5 #177 02/12/2020 05h31

3 5 #177 02/12/2020 05h31

- Ares

- Membre (2019)

- Réputation : 29

Je reprends aussi quelques info du lien que vous avez donnez starlord.

investir.ch a écrit :

Ce rendement évoque la situation de 1999, lorsque la gestion value avait atteint un niveau de survente extrême. La gestion growth avait enregistré une hausse de +24% tandis que le style value avait subi une baisse de -5%. Lécart de -29% avait été le plus élevé dans lhistoire du marché, à cette époque. Comme vous pouvez le voir, lannée suivante le MARCHE AVAIT SUBI UN REVIREMENT et le style value avait monté de +24% tandis que le style growth avait baissé de -17%, donnant lieu à un écart spectaculaire de +41%.

Je trouve cet article intéressant car il met en perspective la période actuelle par rapport à ce qui c’est passé il y a 20 ans. Et je lis la même chose dans les bouquins qui prône la value et qui ont été écrit à aux alentours des années 2000. Ils parlent tous de la même chose, l’ambiance sur les marchés c’est du genre le style value c’est fini, le marché est différent maintenant, etc

Et ce fut un beau krach.

Mais avant ce krach, l’investissement value faisait de moins en moins d’adepte sur les fonds de placement car ce type d’investissement ne fonctionnait plus par rapport à l’investissement growth.

+24% pour le growth contre -5% pour le value. Soit -29% pour le value !

Les gens ont quitté les fonds de placement value, ce qui a encore plus baissé la perf du value.

investir.ch a écrit :

Fin 1999, nous avons assisté à la clôture des fonds communs de placement value, suite à quoi tout le monde a cru que le style value était définitivement mort et enterré. Des milliers dinvestisseurs ont continué à céder des titres value, début 2000,

Quand je lis un peu sur ce forum, je vois exactement la même chose :

Lopazz sur la file Encore un karch a écrit :

La seule solution que le marché semble valider, cest les actions dentreprises à forte croissance, grosses marges et avantage concurrentiel important. Forcément, cela se ressent sur les valorisations qui sont en zone rouge selon les critères de lancien monde.

C’est exactement ce qui s’est passé en 1999.

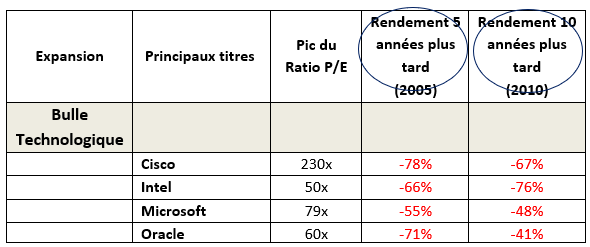

Un graphique sera peut-être plus explicatif, il est du même genre que d’autres déjà postés.

On vient bien que le style value est au plus bas.

La performance des daubasses suit un peu ce graphique. Il superforme de 2008 à 2012. Puis il performe plus ou moins comme le msci world.

Il faut aussi regarder cette image qui montre le sort des entreprises qui étaient surcoté pendant la bulle.

Je vous laisse noter que ces entreprises sont des belles entreprises dont on utilse toujours les produits dans le monde de l’informatique, on fait du réseau avec Cisco, Intel est partout, Oracle avec ces serveurs aussi, et Microsoft j’en parle pas.

Et pourtant, après la bulle, ces belles entreprises n’étaient pas un bel investissement. Il faut réussir à faire la différence entre un bon investissement et une bonne entreprise. Voir la vidéo de Mohnish Prabai à ce propos (merci Nemesis)

Mohnish Pabrai?s Lecture and Q&A with students of Peking University (Guanghua School of Mgmt.) - YouTube

Leur fond d’investissement Deep Value ne fonctionne pas trop mal, ils ont superformé, mais pas sûr qu’avec leur frais de 1.5% plus les frais variable ce soit une bonne affaire.

QUAERO Capital - Restricted access

Mes conclusions

Dans ce contexte il est difficile pour moi d’investir dans un etf world, ou dans le S&P500. Il me semble que après 2000 le S&P500 a tout de même fait 4%/an dividende réinvestit. Ce n’est pas mal, mais on peut espérer clairement mieux.

Si on choisi de faire du value, comme on ne sait pas quand la crise sera fini, je me recommande à moi même de ne pas investir dans des sociétés trop endettées. C’est une mesure de précaution, qui peut-être nous fera louper de bon investissement, mais qui d’un autre côté nous empêchera de perdre de l’argent en cas d’évènement malencontreux.

Lisez l’article qu’a poster Starlord ![]() .

.

Dernière modification par Ares (02/12/2020 11h24)

![]() Hors ligne

Hors ligne

#178 02/12/2020 13h27

- Victoire

- Membre (2011)

Top 50 Invest. Exotiques - Réputation : 28

Ayant une certaine somme à investir sur des actions internationales sur mon CTO, et comme je trouve les niveaux des GAFAM assez bullesques , je manquais d’idées pour de l’investissement plus value sur les actions étrangères.

Je viens donc de regarder; en quête d’idées , le fonds de Barrage capital, gérant a priori connu pour faire du value. Pour m’apercevoir de quoi?Le portefeuille a maintenant une majorité de titres growth, GAFAM en tête. D’où la bonne performance. Vous me direz qu’ils ont sans doute acheté ces actions quand elles étaient plus "value"que maintenant, bien sûr. Mais la rotation sectorielle n’a pas l’air vraiment en route.

Les alertes sur la situation de bulle du growth se multiplient mais ne se traduisent pas encore sur les portefeuilles on dirait.

Pas eu le temps de regarder d’autres gérants pour voir si c’est la même chose, mais je vais le faire.

![]() Hors ligne

Hors ligne

#179 02/12/2020 14h29

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1532

Hall of Fame

Hall of Fame

“ISTJ”

Ca fait des années que Barrage sont majoritairement positionnés sur les GAFAM, avec des allers et retours.

Ils justifient la décote par une approche DCF, mais on ne connait pas le détail des hypothèses de calcul. A partir de là, avec l’outil DCF tout peut-être qualifié de value, c’est juste une question de paramètres.

![]() Hors ligne

Hors ligne

#180 10/12/2020 10h43

- DDtee

- Membre (2013)

Top 50 Invest. Exotiques

Top 50 SCPI/OPCI

Top 5 Immobilier locatif

- Réputation : 739

- Hall of Fame

Pour alimenter le débat un graphique Les Echos/Blackrock avec pour titre dans le quotidien :

Les fondamentaux supportent encore la cote des valeurs technologiques

Les Echos a écrit :

Rien de mieux quun retour aux « fondamentaux » pour tenter de sy retrouver dans la course vertigineuse des indices boursiers. BlackRock Investment Institute le souligne au tournant de lannée (« 2021 global outlook. A new investment order »), tous les secteurs ne partent pas égaux. La tech se distingue des autres secteurs par sa marge bénéficiaire (mesurée par la rentabilité des fonds propres), à égalité avec la consommation de base, mais la croissance en plus. En accélération, la numérisation des économies nest pas terminée. La concentration inédite des gains boursiers sur quelques sociétés reste un risque non négligeable. Mais des thèmes émergent (comme la 5G) et certaines catégories (logiciels,microprocesseurs) sont moins exposées au risque de régulation

La rentabilité sur les fonds propres est-elle vraiment le meilleur critère de jugement ?

Le retour à la moyenne, dans quelques secteurs, pourrait peut-être donner une autre projection des mêmes données ?

Par vent fort, même les pintades arrivent à voler

![]() Hors ligne

Hors ligne

3 #181 14/01/2021 13h30

Le dernier mémo d’Howard Marks s’intéresse au sujet du Growth vs. Value.

Mise en perspective de l’opposition historique entre ces 2 styles d’investissement relativement à la situation d’aujourd’hui.

Comme souvent avec lui, un (assez long) développement de ce vétéran de l’investissement sur le sujet, que j’ai trouvé très intéressant. Bonne lecture !

Dernière modification par julien (14/01/2021 13h52)

![]() Hors ligne

Hors ligne

1 #182 03/02/2021 11h07

- wincentheureux

- Membre (2018)

- Réputation : 7

Bonjour,

Les investisseurs devraient progressivement vers la value.

Source Morningstar :

STATE STREET GLOBAL ADVISOR | SPDR ®

La réouverture et la reprise de léconomie ne se feront pas sans accroc, mais la rotation sectorielle devrait se poursuivre.

Lannée 2021 commence au rythme des campagnes de vaccination et avec un contrôle démocrate à la fois sur le Congrès américain et la présidence. Les investisseurs doivent prendre en compte les implications que cela a sur les différents secteurs. Alors quon a assisté à une réouverture partielle de léconomie, il ne faut pas forcément sattendre à ce quelle se déroule en ligne droite.

La rotation sectorielle observée dans les flux et les performances des deux derniers mois de lannée 2020 pourrait se poursuivre, car les investisseurs croulent sous le cash et restent sous-pondérés sur les actifs les plus risqués. Certes, les perspectives dinflation semblent insuffisantes pour tabler sur une migration totale des valeurs de croissance vers la value, mais lécart important de valorisation suggère une poursuite significative du mouvement. Ainsi, les questions de valorisations comptent plus dans nos choix sectoriels au T1 que cela na été le cas depuis longtemps. Mais pour une bonne sélection sectorielle, il faut aussi un facteur déclencheur de court terme.

Ce premier Sector Compass de 2021 détaille comment ont évolué les flux et les positions des institutionnels en fin dannée dernière, ainsi que le prodigieux écart de performances (77% aux USA) entre le secteur le plus performant et le moins performant de lannée 2020. Il propose également des choix sectoriels pour le trimestre à venir.

Ouf ça y est vacciné à l'Astrazeneca ( première fois que je trouve un avantage d'être plus ou moins gros ).

![]() Hors ligne

Hors ligne

2 3 #183 01/03/2021 15h55

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1532

- Hall of Fame

“ISTJ”

Lettre annuelle de Barrage Capital

+25.9% après frais en 2020… 18.1% annualisé après frais depuis la création du fonds en 2013.

8 titres en portefeuille.

Retour sur la folle année 2020, la valorisation des marchés US, le SaaS, la digitalisation de l’économie, Tesla et la réflexivité, commentaires sur les entreprises en portefeuille, notamment un point intéressant sur la publicité sur Facebook.

Kinder Morgan fait partie des 8 titres du portefeuille de Barrage, de quoi réjouir notre cher admin ! ![]()

![]() Hors ligne

Hors ligne

#184 03/03/2021 08h39

- Ares

- Membre (2019)

- Réputation : 29

Je poste ici car je pense que ça a un lien avec l’investissement value.

J’étais entrain de lire sur le covid… et j’en ressort ce petit paragraphe :

Tribune libre : "Rendez-nous notre vie" par Le Collectif Covid Médecins 974

Collectif medecin 974 a écrit :

La petite minorité de ceux qui pensent latéral, se fait donc toute petite et a appris, avec le temps, quil était préférable de rester cachée et que les déductions de ce mode de fonctionnement ne devaient pas être verbalisées même si ces déductions sont exactes et peuvent profiter à la majorité. « Et pourtant elle tourne » avait dit Galilée en 1633 à la sortie de son tribunal inquisitorial qui lui avait proposé de choisir entre le fait de renier que la terre tournait autour du soleil ou la réalité bien tangible dêtre brûlé vif. Son choix, fort judicieux, fut celui de renier ses propos et donc de rester en vie. Il fallut plus dun siècle pour que la publication de ses travaux soit autorisée avec la mention « fonctionnement supposé « et il fallut trois siècles et vingt-neuf années pour quil soit réhabilité par les instances qui lavaient condamné. Avoir raison avant les autres, cest donc avoir tort. Et cela peut coûter cher.

Et je sais pas pourquoi ça a fait "tilt" dans ma tête. C’est cette phrase :

Avoir raison avant les autres, cest donc avoir tort.

J’avais l’impression que c’était un investisseur value qui était en train de me parler.

Imaginons que vous investissez sur une valeur, parce qu’elle est décoté de 20%. Si elle reste décoté 1 ans puis qu’elle revient à sa valeur intrinsèque, vous faites 20%/ans.

Si elle met 2 ans, vous ne faites plus que 10%/ans.

3 ans :> 6,6%/ans

4 ans :> 5%/ans

En bourse aussi, avoir raison avant les autres, cest donc avoir tort.

Voilà voilà, tout ça pour dire qu’on peut avoir raison, qu’une action est décoté, mais que si on est seul à penser cela ça ne changera rien, on ne gagnera pas d’argent.

Et puis c’est valable aussi pour l’investissement growth, l’idée d’avoir raison juste un peu avant les autres permet de rentrer sur une valeur comme Tesla par exemple, ce qui n’est plus très utile aujourd’hui, mais l’était il y quelques années.

![]() Hors ligne

Hors ligne

1 #185 06/03/2021 09h30

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

- Hall of Fame

“INTJ”

Bel effet pervers des indices et de la gestion indicielle.

Au mois d’août 2020, la pétrolière ExxonMobil, considérée comme has been, a été sortie de l’indice Dow Jones au profit de Salesforce.

Tout le monde sait que si c’est de la tech, sky is the limit!

Sauf que depuis :

Et la capitalisation boursière de XOM est repassée à $239 Md vs "seulement" $192 Md pour CRM !

![]() Hors ligne

Hors ligne

#186 06/03/2021 09h58

- anita6521

- Membre (2021)

- Réputation : 15

C’est très juste.

Quand on regarde l’évolution de titres comme APPLE, ESKER ou SAP depuis quelques semaines, on a l’impression d’une sorte d’atterrissage dans la valorisation du secteur de la tech après des mois d’engouement dans un contexte de crise sanitaire généralisée.

![]() Hors ligne

Hors ligne

2 #187 06/03/2021 11h23

- RadioInvest

- Membre (2020)

Top 50 Année 2022

Top 50 Vivre rentier - Réputation : 204

Avec la rotation sectorielle possiblement en cours, je suis assez mal à l’aise.

Beaucoup prônent l’investissement passif basé sur les ETF, en s’appuyant sur des études montrant sa non-infériorité voire sa supériorité par rapport à l’investissement actif avec arbitrages fréquents.

Mais comment "résister" aux sirènes de cette rotation sectorielle quand on voit ce qu’il se passe sur les marchés actuellement.

J’ai retrouvé un article d’Investir de 2018 à propos des actions à éviter et celles à favoriser en cas de remontée des taux longs : Actions à éviter / Actions à privilégier si remontée des taux longs et le graphique d’Oddo BHF est assez parlant car il colle à l’ambiance actuelle 3 ans plus tard : délaisser la technologie pour aller vers les financières/entreprises liées aux matières premières pétrolières/industrielles. 2018 = 2021 même combat.

In fine, sans tabler sur une date précise, tout le monde se doutait bien qu’il y aurait une sortie de crise/pandémie post-Covid 19 avec une reprise économique à la clé.

Est-ce que finalement, on ne pourrait pas résumer l’investissement dans sa globalité à la gestion du coût d’opportunité ? J’ai l’impression que c’est cette donnée qui prime dans la gestion des mouvements des institutionnels.

Ce sont eux qui dictent le sens du marché.

Gonflés à bloc avec des entreprises laminées par le Covid, ils vendent en masse en mars 2020 pour se jeter sur les entreprises growth/techno/énergies vertes.

Reprise économique en vue, ils se détournent des entreprises growth/techno/energies vertes pour retourner acheter ce qu’ils avaient délaissé 1 an plus tôt.

Donc difficile pour l’investisseur particulier de suivre le mouvement tant les institutionnels sont des girouettes.

Il faut une bonne dose de confiance en soi pour résister à ces vents contraires en tant que particulier.

"Il faut de la mesure en toutes choses" Horace.

![]() Hors ligne

Hors ligne

#188 06/03/2021 11h37

- dangarcia

- Membre (2015)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 50 Expatriation

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 20 Crypto-actifs

Top 20 Finance/Économie

Top 50 Immobilier locatif - Réputation : 599

RadioInvest a écrit :

Avec la rotation sectorielle possiblement en cours, je suis assez mal à l’aise.

Beaucoup prônent l’investissement passif basé sur les ETF, en s’appuyant sur des études montrant sa non-infériorité voire sa supériorité par rapport à l’investissement actif avec arbitrages fréquents.

Mais comment "résister" aux sirènes de cette rotation sectorielle quand on voit ce qu’il se passe sur les marchés actuellement.

Se dire pour commencer que la gestion active c’est plus de temps et de travail.

Après de deux choses l’une : soit vous êtes assez bon pour battre le marché auquel cas une gestion active vous donnera de meilleurs résultats, rémunérant le temps et le travail fourni ; soit vous ne l’êtes pas et petit à petit vous perdrez du terrain par rapport à une gestion passive qui se contente de suivre les indices sans rien faire. Plus l’écart se creuse (surtout si vous le calculez en montant plutôt qu’en pourcentage) plus il devient facile de "résister" aux sirènes

![]() Hors ligne

Hors ligne

1 #189 06/03/2021 11h50

Personnellement, je suis principalement investi sur des valeurs Values et je me suis fortement renforcé pendant cette crise Covid voyant là une bonne opportunité.

Je ne le regrette pas actuellement, par contre je n’ai pas profité de la remontée des valeurs de croissance

Je vais maintenant rentrer progressivement sur des actions Growth si la chute continue sur le secteur.

L’intérêt d’être sur des titres vifs et non sur des ETF est de pouvoir arbitrer par valeur en fonction de son ressenti.

Quand certaines valeurs values me paraissent avoir atteint leur potentiel de hausse et que le PER est bien trop élevé ainsi que le dividende trop faible, je vend.

Et si une valeur growth me parait être un cour intéressant j’achète même si le secteur en général est encore surcoté avec des valeurs qui affichent des PER au sommet.

Je ne pourrai pas avoir un tel pouvoir de décision sur des ETF même si je serai peut être plus serein par moment.

Pour me rapprocher de cette sérénité, je préfère diminuer le risque en diversifiant et ainsi faire baisser les grosses frayeurs

Dernière modification par Rick (06/03/2021 12h34)

![]() Hors ligne

Hors ligne

#190 06/03/2021 12h10

- Lise

- Membre (2018)

- Réputation : 33

Il y a valeurs value et valeurs value : certaines valeurs décotées le resteront car la décote est structurelle; d’autres l’ont été de façon conjoncturelle et poursuivront vraisemblablement leur remontée. D’où une faiblesse des ETF value qui ne font pas le tri.

![]() Hors ligne

Hors ligne

#191 06/03/2021 12h19

- JeromeLeivrek

- Membre (2012)

Top 50 Portefeuille

Top 20 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Banque/Fiscalité

- Réputation : 720

- Hall of Fame

Le hic de votre classification structurelle/conjoncturelle, c’est qu’on ne sait pas à l’avance quelles sont les value qui vont se réveiller ni à quel moment. On a déjà vu des soit-disant structurelles se réveiller d’un coup et faire x2 en 1 mois, et des conjoncturelles pour lesquelles la conjoncture dure encore.

Bref, même si on savait faire le tri structurel/conjoncturel, êtes-vous vraiment sûre que le conjoncturel aurait une meilleure perf ?

Blog : Le projet Lynch.

![]() Hors ligne

Hors ligne

#192 06/03/2021 12h20

- dangarcia

- Membre (2015)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 50 Expatriation

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 20 Crypto-actifs

Top 20 Finance/Économie

Top 50 Immobilier locatif - Réputation : 599

Lise a écrit :

Il y a valeurs value et valeurs value : certaines valeurs décotées le resteront car la décote est structurelle; d’autres l’ont été de façon conjoncturelle et poursuivront vraisemblablement leur remontée. D’où une faiblesse des ETF value qui ne font pas le tri.

Faiblesse par rapport à l’investisseur qui sait faire le tri ce qui n’est pas le cas de tout le monde.

La question que tout investisseur devrait se poser est donc : ai-je les capacités et les compétences pour faire les bons choix et investir en conséquence.

Et c’est pareil pour les ETF growth.

![]() Hors ligne

Hors ligne

#193 06/03/2021 12h23

En faite en lisant, un article d’une gérante de Fidelity Europe, je m’aperçois que je vise plutôt à me rapprocher progressivement d’une gestion "Blend" dont je ne connaissais pas le terme.

Lapproche «Blend» tend à générer des performances plus régulières et plus stables sur un cycle et ce, sans subir les fortes variations de marché que peuvent liées aux portefeuilles purement Growth ou Value.

Sortir de la recherche aveugle dactions bon marché ou à forte croissance, pour se centrer sur des entreprises dont le cours est inférieur à leur valeur intrinsèque, conduit durablement et de façon duplicable à de meilleures performances, selon nous. Cette approche englobe à la fois la valeur de marché des entreprises et leurs perspectives (de résultats), plutôt quune comparaison unidimensionnelle de multiples ou une simple estimation de la croissance. Elle intègre la bonne compréhension du modèle économique ainsi que la perception que le marché a de laction en question. Cette approche exige beaucoup de recherche, mais offre un moyen plus fiable datteindre ses objectifs dinvestissement à long terme.

La gestion «Blend» offre de nombreux atouts pour les investisseurs. Tout dabord, elle tire à la fois profit de lappréciation du capital des actions Growth et des flux de dividendes réguliers des actions Value. Elle permet également aux investisseurs dêtre exposés aux différents styles dominant sur les marchés au cours dun cycle.

Cumuler l’avantage des deux est selon moi le meilleur compromis.

Profiter des opportunités de marché peu importe le secteur pour tirer son épingle du jeu avec une bonne connaissance de la valeur intrinsèque d’une société sans pour autant se brider à un secteur d’activité.

Profiter des dividendes élevés ainsi que de la croissance d’entreprises solides.

Combiner le meilleur des deux mondes

Selon nous, les investisseurs pourraient bénéficier des atouts des styles Value et Growth à la fois en suivant ces principes

Sélectionner des titres et non des styles: la sélection de secteurs semble, à terme, vouée à léchec en raison des grandes disparités entre entreprises dun même secteur. Il faudrait plutôt choisir les entreprises les plus attractives à condition dêtre valorisées par le marché en dessous de leur valeur intrinsèque. Cela permettrait de construire un portefeuille selon une approche bottom-up qui comprendrait naturellement des actions Value et Growth à la fois

Penser long terme: lapproche « blend » remporte rarement la course de style à court terme, car ce sont les multiples qui sont les principaux déterminants des performances à court terme (en général, le style privilégié par les investisseurs à ce moment-là sera en tête). Sur le long terme, cest une autre histoire: les entreprises qui créent le plus de valeur généreront les meilleurs performances - ce sont ces entreprises quil faut privilégier.

Se baser sur la rentabilité des capitaux investis: une approche Growth privilégie la croissance des bénéfices tandis quune approche Value se concentre sur le caractère bon marché (soit au niveau du compte de résultat, soit au niveau du bilan). La rentabilité des capitaux investis est un indicateur complet, faisant la liaison entre les résultats et les bilans des entreprises, qui offre un point de départ unique préalable à la détermination de la valeur intrinsèque des entreprises.

Identifier les prochains points dinflexion des entreprises: un point dinflexion représente un changement de trajectoire de rentabilité dans la vie dune entreprise. Ils peuvent se retrouver dans les secteurs Growth comme Value et savèrent être très attractifs. Par exemple, Volkswagen pourrait connaitre une inflexion de type Value. Après le scandale du « dieselgate », le titre était devenu bon marché. Cest à ce moment que la société a commencé à investir massivement dans la révolution des véhicules électriques qui permettra aux résultats de se redresser dans les 3 à 5 prochaines années. A lopposé, le site immobilier Rightmove est exemple dinflexion de type Growth. Le titre est relativement cher, mais la rentabilité marginale est très élevée et les besoins dinvestissements faibles, si bien que la conversion de la croissance des ventes en bénéfices est immense. VW et Rightmove peuvent toutes deux faire partie dun portefeuille « Blend », mais lune comme lautre de ces entreprises serait généralement exclue dun portefeuille purement Growth ou Value.

Ne pas ignorer les situations spéciales: une approche simplement Value, Growth, ou sectorielle pourrait manquer des opportunités dans des entreprises en situations spéciales qui ne correspondent à aucun style. Prenons lexemple de Takeaway.com, une entreprise néerlandaise de livraison de repas à domicile qui était propriétaire dune entreprise déficitaire, mais numéro deux sur le marché allemand. Takeaway.com a ensuite racheté le numéro un en Allemagne, également déficitaire, mais le regroupement de ces deux activités est devenu rentable.

Lapproche Value comme Growth proposent des opportunités attractives, mais leurs performances sont très instables, alternant des périodes de surperformance et de sous-performance. Or, les investisseurs nont pas à faire un choix exclusif entre ces styles. En adoptant une approche « Blend », plus équilibrée, ils peuvent sexposer à la fois aux actions de croissance et aux actions Value et sélectionner des opportunités qui nentrent naturellement dans aucune des deux, comme les situations spéciales. Lessentiel est de se concentrer sur les entreprises qui cotent en dessous de leur valeur intrinsèque et dont le retour sur capitaux investis sinfléchit positivement. Cette philosophie pourrait ne pas générer les performances affichées par tel ou tel style à court terme, mais à plus long terme, elle devrait permettre datteindre plus sereinement les objectifs de performance visés.

Cette approche me paraît pertinente et pleine de bon sens.

Source:

Stratégie - Value vs Growth : pourquoi choisir quand on peut avoir mieux ?

Message édité par l’équipe de modération (06/03/2021 16h30) :

- correction de balises Quote

![]() Hors ligne

Hors ligne

#194 06/03/2021 13h36

- RadioInvest

- Membre (2020)

Top 50 Année 2022

Top 50 Vivre rentier - Réputation : 204

On adhère tous à ce type de propos de gérants.

L’approche mixte type Blend est intéressante sur le papier car cela suppose tout de même une bonne dose de connaissances financières pour trouver l’aiguille dans la botte de foin…

Et si c’était si simple, les gérants sur-performeraient allègrement au long cours. On peut rester dubitatif.

"Il faut de la mesure en toutes choses" Horace.

![]() Hors ligne

Hors ligne

#195 06/03/2021 14h05

- Lise

- Membre (2018)

- Réputation : 33

JeromeLeivrek a écrit :

Le hic de votre classification structurelle/conjoncturelle, c’est qu’on ne sait pas à l’avance quelles sont les value qui vont se réveiller ni à quel moment. On a déjà vu des soit-disant structurelles se réveiller d’un coup et faire x2 en 1 mois, et des conjoncturelles pour lesquelles la conjoncture dure encore.

Bref, même si on savait faire le tri structurel/conjoncturel, êtes-vous vraiment sûre que le conjoncturel aurait une meilleure perf ?

Rien n’est écrit totalement à l’avance. Toutefois il y a des entreprises dont on peut savoir qu’elles ne sont pas dans un secteur porteur et qu’elles sont plus ou moins condamnées par l’histoire : il était peu adroit d’investir dans les chandelles quand arrivait l’électricité pour caricaturer… D’autres subissent une décote conjoncturelle, comme les valeurs qui ont été massacrées par la pandémie, au moins jusqu’à novembre, et dont on peut raisonnablement penser qu’elles ne passent qu’un mauvais moment.

Bien entendu, il y a toujours une part d’aléas et de surprises.

![]() Hors ligne

Hors ligne

#196 06/03/2021 15h07

- JeromeLeivrek

- Membre (2012)

Top 50 Portefeuille

Top 20 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Banque/Fiscalité - Réputation : 720

- Hall of Fame

Lise a écrit :

Toutefois il y a des entreprises dont on peut savoir qu’elles ne sont pas dans un secteur porteur et qu’elles sont plus ou moins condamnées par l’histoire : il était peu adroit d’investir dans les chandelles quand arrivait l’électricité pour caricaturer

Quand tout le monde comprend qu’un secteur est condamné par l’histoire, il est déjà trop tard, plus personne n’a envie d’investir dedans, et les cours sont proches de zéro. Il est présomptueux de penser que vous allez vous en rendre compte avant le reste du marché. A l’instant t, il est très difficile de savoir si un secteur est condamné ou non. Il semble toujours facile après coup de faire le tri.

Blog : Le projet Lynch.

![]() Hors ligne

Hors ligne

#197 06/03/2021 16h47

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3987

- Hall of Fame

“INTJ”

RadioInvest a écrit :

Est-ce que finalement, on ne pourrait pas résumer l’investissement dans sa globalité à la gestion du coût d’opportunité ? J’ai l’impression que c’est cette donnée qui prime dans la gestion des mouvements des institutionnels.

Ce sont eux qui dictent le sens du marché.

Je ne sais pas si c’est eux, mais ce qui est sûr, c’est qu’ils ne sont pas du tout buy & hold.

Avec la newsletter Gérants, je suis les positions des fonds immobiliers depuis deux ans.

En plein COVID, quasi aucun fonds [immobiliers] noté 4/5 étoiles MorningStar n’étaient investis dans Simon Property Trust, tandis que Digital Realty avait la cote. Aujourd’hui, la situation s’est inversée.

Healthpeak Properties était aussi une des foncières favorites pour la santé, aujourd’hui c’est de très loin Welltower.

Est-ce que ces fonds sont suiveurs ou initiateurs, je ne sais pas, mais les faits sont là : les positions changent, et rapidement.

![]() Hors ligne

Hors ligne

#198 06/03/2021 17h04

- Lise

- Membre (2018)

- Réputation : 33

JeromeLeivrek a écrit :

Quand tout le monde comprend qu’un secteur est condamné par l’histoire, il est déjà trop tard, plus personne n’a envie d’investir dedans, et les cours sont proches de zéro. Il est présomptueux de penser que vous allez vous en rendre compte avant le reste du marché. A l’instant t, il est très difficile de savoir si un secteur est condamné ou non. Il semble toujours facile après coup de faire le tri.

1. Vous raisonnez de manière binaire, en tout ou rien. Vous supposez aussi que le processus est quasi-achevé ("cours proches de zéro") alors que ces processus peuvent prendre un certain temps. Par exemple : quel est l’avenir du transport aérien ? Condamné ou non ?

2. Vous supposez aussi que tout le monde a les mêmes convictions ou les mêmes approches au même moment ce qui est évidemment faux. Rappelons cette évidence : sur un marché, il y a toujours des acheteurs et des vendeurs c’est-à-dire des convictions antagonistes. Tout le monde ne comprend donc pas la même chose au même moment !

3. Mon propos portait sur les etf "value" qui ne me semblent pas les meilleurs etf pour les raisons évoquées.

![]() Hors ligne

Hors ligne

#199 07/03/2021 23h08

- NicolasV

- Membre (2013)

Top 50 SCPI/OPCI - Réputation : 128

RadioInvest, le 06/03/2021 a écrit :

Avec la rotation sectorielle possiblement en cours, je suis assez mal à l’aise.

Beaucoup prônent l’investissement passif basé sur les ETF, en s’appuyant sur des études montrant sa non-infériorité voire sa supériorité par rapport à l’investissement actif avec arbitrages fréquents.

Mais comment "résister" aux sirènes de cette rotation sectorielle quand on voit ce qu’il se passe sur les marchés actuellement.

L’investissement passif promeut une exposition très diversifiée. Concernant le style de valeurs, les travaux de Fama & French (revalidés de multiples fois depuis) indiquent même qu’il y a probablement un bénéfice à long terme à avoir un tilt value, à condition d’être capable d’endurer les inconvénients de cette exposition particulière. Dès lors je ne vois pas pourquoi les investisseurs passifs devraient avoir du mal avec une rotation sectorielle, c’est même le contraire pour certains d’entre eux.

Le style de gestion blend veut simplement dire mixte. Je ne vois pas pourquoi vous parlez de chercher une aiguille dans une botte de foin puisqu’une telle gestion consiste justement à ne pas avoir de bais de style et donc à acheter les titres allant du spectre growth au value. Les plus gros indices passifs ont une exposition "Blend".

L’article est intéressant car le fonds en question (Fidelity Europe) a augmenté significativement son exposition au style growth ces dernières années (src : morningstar), ce qui explique peut-être une partie de sa surperformance par rapport à son indice de référence.

Dernière modification par NicolasV (07/03/2021 23h34)

![]() Hors ligne

Hors ligne

#200 08/03/2021 00h18

- RadioInvest

- Membre (2020)

Top 50 Année 2022

Top 50 Vivre rentier - Réputation : 204

NicolasV a écrit :

RadioInvest, le 06/03/2021 a écrit :

Avec la rotation sectorielle possiblement en cours, je suis assez mal à l’aise.

Beaucoup prônent l’investissement passif basé sur les ETF, en s’appuyant sur des études montrant sa non-infériorité voire sa supériorité par rapport à l’investissement actif avec arbitrages fréquents.

Mais comment "résister" aux sirènes de cette rotation sectorielle quand on voit ce qu’il se passe sur les marchés actuellement.Dès lors je ne vois pas pourquoi les investisseurs passifs devraient avoir du mal avec une rotation sectorielle, c’est même le contraire pour certains d’entre eux.

Le style de gestion blend veut simplement dire mixte. Je ne vois pas pourquoi vous parlez de chercher une aiguille dans une botte de foin puisqu’une telle gestion consiste justement à ne pas avoir de bais de style et donc à acheter les titres allant du spectre growth au value. Les plus gros indices passifs ont une exposition "Blend".

Extrait de l’article de Fidelity :

"Identifier les prochains points dinflexion des entreprises: un point dinflexion représente un changement de trajectoire de rentabilité dans la vie dune entreprise. Ils peuvent se retrouver dans les secteurs Growth comme Value et savèrent être très attractifs.

Par exemple, Volkswagen

-> J’en conclus que lorsque l’on donne à un investisseur 1 exemple particulier d’entreprise, on fait de la sélection d’entreprise avec analyse financière donc de la gestion active.

L’aiguille dans la botte de foin c’est Volkswagen (la botte de foin = secteur automobile).

Ensuite, la gérante donne l’exemple de Takeaway ("Prenons lexemple de Takeaway.com, une entreprise néerlandaise de livraison de repas à domicile qui était propriétaire dune entreprise déficitaire, mais numéro deux sur le marché allemand. Takeaway.com a ensuite racheté le numéro un en Allemagne, également déficitaire, mais le regroupement de ces deux activités est devenu rentable.

:

Qui peut sérieusement se dire qu’un investisseur particulier va avoir ce type de lecture du marché ?

Analyser a posteriori une position c’est d’ailleurs toujours très simple.

-> Ma conclusion à la lecture de son intervention, c’est qu’elle considère qu’une gestion "idéale" est une gestion blend qui consiste à picorer dans le Value et dans le Growth et ne pas s’enfermer dans un style donc chercher les aiguilles dans les bottes de foin.

Elle considère qu’au sein d’un même secteur, il faut choisir les "bonnes entreprises" ; c’est beau sur le papier, c’est plus dur à réaliser dans la vie de tous les jours.

Et pour un investisseur passif misant sur les ETF larges, lorsque le marché commence à faire les yeux doux à la value, il peut être mal à l’aise car les ETF "value" ne sont pas réputés pour être les plus performants (en particulier sur PEA) et donc cela pousse l’investisseur qui veut surfer sur la vague "rotation sectorielle" à vouloir tenter sa chance en choisissant soi-même les "bonnes" entreprises et à se prendre une belle sous-performance quelques années plus tard pour s’être écarté de sa philosophie initiale passive.

"Il faut de la mesure en toutes choses" Horace.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “investissement value vs investissement growth”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 49 | 17 919 | 03/04/2022 14h47 par mimizoe1 | |

| 22 | 6 152 | 22/03/2022 20h06 par L1vestisseur | |

| 5 | 1 634 | 11/06/2021 22h13 par Salbutamol | |

| 3 | 3 104 | 07/05/2014 23h55 par sergio8000 | |

| 21 | 8 400 | 17/10/2021 11h08 par vbvaleur | |

| 70 | 26 958 | 27/05/2020 14h02 par thomas69 | |

| 85 | 32 826 | 03/03/2023 19h38 par PetitRichard |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil