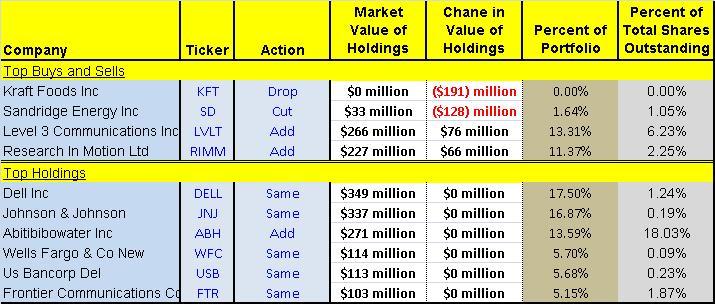

Je m’essais à valoriser Dell avec xlsValorisation.

L’incertitude sera évidemment bcp plus élevée qu’Western Union, dont les chiffres sont plutôt stables.

--

1) Multiples historiques

Pour les multiples historiques, je reprends les min et max entre 2010-2012 disponibles sur MorningStar.

Deux raisons pour ne pas remonter trop loin dans les multiples historiques :

- la bulle pré-2009

- le business model de Dell est en train de changer

On notera que le multiple avec la fourchette la plus étroite est le multiple de CA, qui est donc surpondéré par xlsValorisation.

2) Multiples comparables

Pour les comparables, j’utilise :

- Hewlett-Packard que je vais mettre comme comparable #1 ET comparable #2, car la société est vraiment très proche de Dell. En la mettant deux fois, elle sera implicitement surpondérée par xlsValorisation.

- IBM, qui représente ce vers quoi Dell veut tendre (essentiellement orienté services et matériels aux entreprises

- Lenovo, qui réprésente ce vers quoi Dell veut s’éloigner (essentiellement orienté matériels)

3) Normalisation des données de l’exercice

Pour les données normalisées de l’exercice en cours :

- En Bénéfices par Action je mets l’estimé fourni par le consensus d’analystes sur Bloomberg, proche de l’estimé donné par la direction dans la dernière présentation trimestrielle et très inférieur au BPA de l’exercice passé.

- Pour le CA, le management attend une baisse de 2-5%, donc je prend le CA du dernier exercice que je corrige d’un conservateur 5%.

- Pour la marge opérationnelle, nous allons aussi être conservateur et prendre le 5,7% du T1, même si elle est à 6,2% au T2.

- Pour le taux d’imposition, il est attendu à 20-22% par le management, donc allons-y pour 21%.

- Pour la trésorerie et dette financière, je prends les chiffres du trimestre le plus récent.

Il faut noter que la hausse récente, et "artificielle" (du fait notamment des acquisitions) du Capex n’est pas pris en compte par xlsValorisation, puisque l’actualisation des flux de trésorerie s’appuie volontairement sur un dérivé du résultat opérationnel (où le Capex est amorti) .

4) Taux d’actualisation

La plus grosse incertitude va être ici. Nous avons un écart énorme entre le beta historique (sur 5 ans à 0,97 ; sur un an à 1,13) et le beta calculé par la méthode de Damodaran à 1,82.

Si nous travaillons avec un taux sans risque historique à 4%, une prime de risque historique à 5,5% et un beta historique à 0,97 ; nous obtenons un coût des capitaux propres à 9,3%.

Si nous travaillons avec un taux sans risque récent à 2%, une prime de risque récente à 6,5% et un beta bottom-up à 1,82 ; nous obtenons un coût des capitaux propres à 13,8%.

Actuellement, Dell à un PER 2012/2013 à 6 [source : bloomberg]. L’inverse du PER nous donne 16,6% ; qui est une approximation du coût des capitaux propres si Dell devait procéder à une augmentation de capital actuellement.

Ceci nous laisse penser que les les hypothèses "de Damodaran" sont plus réalistes et c’est celles-ci que nous utiliserons.

5) Croissance

La deuxième grosse incertitude est là. Il faut être honnête, je n’ai absolument aucune idée du ROIC sur les récentes et prochaines acquisitions de Dell. Je laisse donc le ROIC historique et m’en remet au CEO Michael Dell, qui possède 11% de la société.

Comme taux de croissance, nous allons être ultra-conservateur (?), et considérer que pendant les 5 prochaines années, le résultat opérationnel va baisser de 5%.

Là encore, c’est un peu [beaucoup !] du pifomètre. Peut-être que les ventes de NoteBooks vont repartir avec la sortie de Windows 8, peut-être que les smartphones et tablettes vont continuer à canibaliser les ventes.

6) Valorisation de Dell

La méthode des multiples historiques m’apparait la moins pertinente, attendu que le profil de Dell est en train de changer avec ses nombreuses acquisitions. Je pondère à 20%.

La méthode des comparables est à la fois optimiste (nous comparons Dell à IBM, alors que Dell N’est PAS [encore ?] IBM) et réaliste (nous comparons Dell à HPQ que nous avons surpondéré deux fois).

La méthode DCF est la plus intéressante intellectuellement, avec des hypothèses conservatrices, mais en même temps le taux de croissance relève du pifomètre.

Je pondère à 40% la méthode des comparables et 40% la méthode DCF (un essai avec une pondération 50% et 30% ne change pas grand chose).

Nous obtenons alors :

xlsValorisation nous donne alors un estimation de la valeur intrinsèque autour de 16 USD / action.

MorningStar est à 18 USD / action.

Dell cote 10,5 USD / action.

Moralité : l’incertitude reste [très] élevée mais nous avons une certaine marge de sécurité, voir une marge de sécurité certaine, au cours actuel.