Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#301 28/07/2022 11h54

- IndianIggyJoe

- Membre (2019)

- Réputation : 28

@chlorate

Je pense en effet que Meta communique beaucoup, mais va probablement essuyer pas mal de plâtres.

Alors, fort de ce retour d’expérience, un concurrent (connu ou non) sortira Le truc qui nous fera passer définitivement à la réalité virtuelle.

Ce ne sera pas la première fois que ce scenario sera joué !

Je vais réfléchir à vendre mes actions tant que je suis encore en (légère) plus value !

Déontologie : je détiens (encore) une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

1

1  2 #302 28/07/2022 14h18

2 #302 28/07/2022 14h18

- BulleBier

- Membre (2013)

Top 50 Année 2022

Top 50 Portefeuille

Top 50 Vivre rentier

Top 20 Actions/Bourse

Top 50 Crypto-actifs - Réputation : 415

vu sur twitter

Grand Theft Auto V aurait coûté environ 265 millions de dollars à développer, mais Meta perd 2,8 milliards de dollars dans sa division VR en trois mois.

Mon commentaire:

Qu’est ce qu’ils font avec ces milliards? tout ca pour sortir des graphismes de playstation 2.

J’ai de gros doutes. Mauvaise allocation de capital.

![]() Hors ligne

Hors ligne

3 #303 28/07/2022 15h00

- PoumPlum2000

- Membre (2022)

- Réputation : 28

“INTJ”

On parle beaucoup du metaverse quand on parle de Meta, mais comme Alphabet c’est avant tout une entreprise de publicité.

Au final, la perte de Realty Labs est passée de ~-2Ma/quarter en 2020, à -2.5Ma/quarter en 2021 et a part le pic de Q4’21, on est à -2.8Ma de perte au Q2’21.

Donc la pression sur les marges de Meta ne semble pas spécialement venir de Realty Labs, mais du recul de leur Operating Income pour le segment Family of App (Fb + Insta + Whatsapp). A titre d’exemple, en Q4’20, Meta faisait 28Ma de CA pour un operating income de 14.8Ma. En Q2’22, le CA est passé à 28.8Ma, tandis que l’operating income est passé à 11Ma.

La vraie question est donc de savoir ce qui s’est passé entre 2020 et 2022.

- L’essor de TikTok qui attire les jeunes

- La politique anti confidentialité d’Apple.

- La concurrence accrue des plateformes de contenu (Youtube, Netflix, Disney +)

- Le retour à la vie "normale" après le covid

Donc Meta fait face à une double difficulté:

1) il leur est plus difficile de captiver ses utilisateurs qui se tournent massivement vers le divertissement vidéo. Facebook doit donc investir dans de nouveaux formats pour les rendre plus divertissants et en phase avec la video-first. Tout cela nécessite du temps et beaucoup d’investissement pour faire des tests et calibrer les algorithmes. Ensuite, une fois que la plateforme est stabilisée, il faudra la monétiser, et ça Meta sait bien le faire. Ils sont d’ailleurs déjà passés par la en 2018 lorsqu’ils se sont tournés vers les Stories.

D’un point de vue personnel, je trouve que ce pivot vers le divertissement est positif pour Facebook car cela l’éloigne du côté trop informatif / fil d’actualité politisé et clivant de sa plateforme, et donc potentiellement de l’attention des autorités.

2) Ensuite, ils doivent faire face à la perte de données à cause d’iOS14 d’Apple. Cela implique là aussi d’investir dans de nouvelles APIs, de nouveaux algorithmes, etc. Bref, là encore cela consomme beaucoup de ressources.

Donc la clef pour Facebook, à mon sens, c’est de savoir s’ils vont réussir à stabiliser le format de Reels et le rendre attrayant, puis à le monétiser. Ils l’ont très bien fait avec les stories en 2018 donc j’aurais tendance à dire que l’histoire parle en leur faveur. En parallèle, je ne m’inquiète pas trop de leur capacité à détourner les cookies d’iOS et à créer leur propre système de tracking en interne. Cela devrait même au contraire renforcer la finesse de leur tracking. Mais sur ce dernier sujet, la vraie question est de savoir quand est ce que les nouveaux systèmes de tracking seront au point, car plus cela tarde, et plus cela consomme des ressources en interne + éloigne des annonceurs qui voient leurs perfs en acquisition baisser.

Je pense qu’il leur faut du temps, 2023 ou 2024 pour redresser la barre, mais ils ont parmi les meilleurs ingénieurs de la planète, donc ils devraient s’en sortir. C’est d’ailleurs ce scénario qui est privilégié par Morningstar dans cet article: Meta : un redressement en 2023 | Morningstar

Enfin à titre personnel et professionnel, Facebook, Google et Amazon sont incontournables en matière de dépenses publicitaires en ligne au sein de mon entreprise. Nous avons essayé Snapchat mais les ROI sont très mauvais, l’audience (jeunes et adolescents) non monétisable et les algorithmes très peu précis. Nous essayons TikTok mais là encore les ROI sont très très faibles, l’audience très difficile à monétiser, et l’effort demandé par TikTok pour le contenu nécessite énormément de ressources en interne (création de contenu par des graphistes, tournage de vidéos, etc.). Pour l’instant TikTok ne génère donc pas de chiffre d’affaires pour nous et nous aviserons dans quelques mois si nous stoppons nos investissements. A l’inverse, nous dépensons certes moins sur Facebook (concurrence accrue sur la plateforme, baisse des performances liée à iOS14 + refonte des algorithmes en cours), mais il est inenvisageable de s’en passer (malheureusement ou non me direz vous).

Bref, Facebook fait face à de sérieuses difficultés, mais je ne pense pas qu’il s’agisse d’une entreprise désuète, comparable à un MSN des années 2000. On en saura probablement plus mi 2023.

Belle journée

Dernière modification par PoumPlum2000 (16/08/2022 15h03)

![]() Hors ligne

Hors ligne

#304 28/07/2022 16h03

- investissor

- Membre (2018)

- Réputation : 81

PoumPlum2000 a écrit :

Enfin à titre personnel et professionnel, Facebook, Meta et Amazon sont incontournables en matière de dépenses publicitaires en ligne au sein de mon entreprise. Nous avons essayé Snapchat mais les ROI sont très mauvais, l’audience (jeunes et adolescents) non monétisable et les algorithmes très peu précis. Nous essayons TikTok mais là encore les ROI sont très très faibles, l’audience très difficile à monétiser, et l’effort demandé par TikTok pour le contenu nécessite énormément de ressources en interne (création de contenu par des graphistes, tournage de vidéos, etc.). Pour l’instant TikTok ne génère donc pas de chiffre d’affaires pour nous et nous aviserons dans quelques mois si nous stoppons nos investissements. A l’inverse, nous dépensons certes moins sur Facebook (concurrence accrue sur la plateforme, baisse des performances liée à iOS14 + refonte des algorithmes en cours), mais il est inenvisageable de s’en passer (malheureusement ou non me direz vous).

Quid de Pinterest et Twitter? Autant twitter, je pense que le retour doit être assez faible, autant Pinterest, les utilisateurs y vont pour "s’inspirer", le retour doit en théorie être bien meilleur.

![]() Hors ligne

Hors ligne

#305 28/07/2022 17h17

- Yumeria

- Membre (2020)

- Réputation : 65

A titre personnel je trouve Facebook très intéressant à ce niveau de valorisation pour l’idée de Metaverse.

On a ici une idée révolutionnaire (le Meta), financé par une activité récurrente et solide (Facebook).

La vraie question est donc : est ce que je crois ou non dans le potentiel et la réussite de l’investissement Meta ?

Perso j’y crois, la réalité étant chaque jour qui passe de plus en plus triste (la guerre, le réchauffement, le covid, la variole du singe, etc etc) je n’anticipe pas un avenir radieux pour l’humanité.

Vivre dans le Meta permet de solutionner beaucoup de problème ![]() . Cf le film Ready player one.

. Cf le film Ready player one.

![]() Hors ligne

Hors ligne

1 #306 30/07/2022 21h50

- PoumPlum2000

- Membre (2022)

- Réputation : 28

“INTJ”

investissor, le 28/07/2022 a écrit :

PoumPlum2000 a écrit :

Enfin à titre personnel et professionnel, Facebook, Meta et Amazon sont incontournables en matière de dépenses publicitaires en ligne au sein de mon entreprise. Nous avons essayé Snapchat mais les ROI sont très mauvais, l’audience (jeunes et adolescents) non monétisable et les algorithmes très peu précis. Nous essayons TikTok mais là encore les ROI sont très très faibles, l’audience très difficile à monétiser, et l’effort demandé par TikTok pour le contenu nécessite énormément de ressources en interne (création de contenu par des graphistes, tournage de vidéos, etc.). Pour l’instant TikTok ne génère donc pas de chiffre d’affaires pour nous et nous aviserons dans quelques mois si nous stoppons nos investissements. A l’inverse, nous dépensons certes moins sur Facebook (concurrence accrue sur la plateforme, baisse des performances liée à iOS14 + refonte des algorithmes en cours), mais il est inenvisageable de s’en passer (malheureusement ou non me direz vous).

Quid de Pinterest et Twitter? Autant twitter, je pense que le retour doit être assez faible, autant Pinterest, les utilisateurs y vont pour "s’inspirer", le retour doit en théorie être bien meilleur.

Bonsoir Investor, je vous réponds un peu tard.

Pour Pinterest cela ne fonctionne pas chez nous, mais je pense que c’est lié à notre secteur d’activité. Donc je ne peux pas me prononcer objectivement sur le sujet, mais je pense que le côté très "inspirationnel" de Pinterest doit rendre la plateforme très attractive pour les marques dans le secteur de la mode, de la décoration ou du DIY / bricolage.

Pour Twitter je serais peut être un peu moins positif, car l’audience vient y chercher des clashs / des actualités, mais aussi suivre des personnalités. Donc à mon sens une marque a moins sa place que sur Instagram (lifestyle / quotidien), ou Pinterest (inspiration) qui sont très visuels; mais également Google (traffic sur la marque et sur le hors-marque, quand on cherche un secteur par exemple) ou encore Linkedin (motivation / style de vie).

Mais pour le coup si quelqu’un sur le forum a réussi à "craquer" l’acquisition payante sur Twitter je suis preneur de retours !

Bonne soirée

![]() Hors ligne

Hors ligne

3 #307 16/08/2022 11h34

- PoumPlum2000

- Membre (2022)

- Réputation : 28

“INTJ”

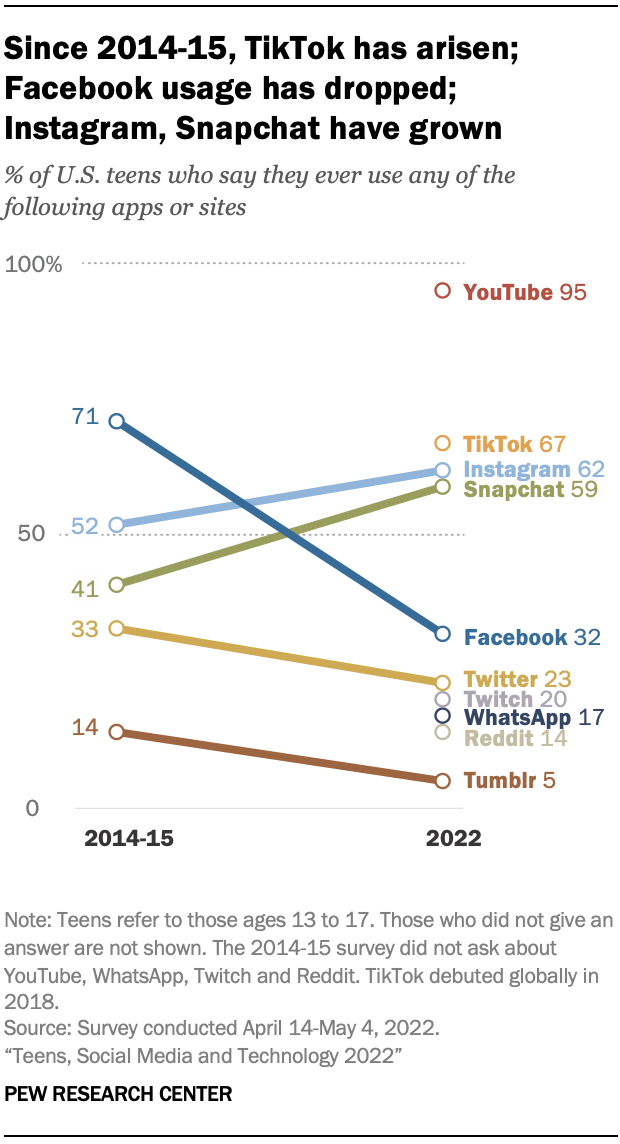

Une étude intéressante est sortie sur les habitudes de consommation des jeunes américains sur les réseaux sociaux. Elle est intéressante car les 13-17 ans qui n’ont pas encore de pouvoir d’achat, sont les futures cibles monétisables des plateformes. Elle confirme le recul de Facebook (qui passe de 71% en 2014 à 32% en 2022) et Twitter au profit de plateformes orientées vidéo: TikTok, Instagram et Snapchat.

J’avoue être surpris par la pénétration affichée par Youtube: 95% ! TikTok devant Instagram ne m’étonne pas non plus, mais il est intéressant de voir la forte pénétration de Snapchat qui passe de 41 à 59%. Des changements aussi conséquents en si peu de temps doivent peut être nous amener à remettre en question le wide-moat que l’on a longtemps accordé à ces plateformes concernant leur "effet réseau".

Je vous mets également le lien de l’article.

Teens, Social Media and Technology 2022

Après je mettrais un peu plus de relief dans cette comparaison car toutes ces plateformes ne proposent pas les mêmes services. TikTok et Youtube sont davantage orientées sur la consommation de contenu / divertissement, tandis que Snapchat et Instagram sont des plateformes sociales. C’est d’ailleurs ce qu’indique Blake Chandlee, TikToks president of global business solutions:

"Facebook is a social platform. Theyve built all their algorithms based on the social graph. That is their core competency. Ours is not. We are an entertainment platform. The difference is significant. Its a massive difference."

En parallèle, je vous joins un article qui explique comment Meta/Facebook parvient à contourner les interdictions de cookies d’Apple à l’aide de navigateur développés en interne et intégrés aux applications du groupe. Cette solution leur permet de collecter une quantité de données assez importante, mais ils restent exposés à un changement potentiel d’iOS qui pourrait forcer les applications Instagram ou Facebook à ouvrir les liens via Safari et non plus via ces navigateurs internes. Je pense que nous en saurons plus lors de la prochaine version iOS.

https://www.numerama.com/tech/1075020-f … ister.html

![]() Hors ligne

Hors ligne

2 #308 09/09/2022 13h22

- albanp

- Membre (2017)

- Réputation : 36

Un article intéressant aujourd’hui sur une des fonctionnalité de Facebook qui est moins souvent discutée: la possibilité de s’authentifier sur des sites externes avec son compte Facebook ("social logins"):

The Facebook button is disappearing from websites as consumers demand better privacy

En résumé:

- plusieurs gros sites (Dell, Best Buy, Ford Motor, Nike, Patagonia, Match, Twitch) ont supprimé cette possibilité car ils ont remarqué que leurs utilisateurs s’en servent de moins en moins, pour des raison de vie privée ou craintes sur la sécurité

- l’article interprète ça comme un signe du déclin de l’influence de Facebook sur l’Internet en général

J’ai d’abord pensé que l’article utilisait Facebook dans le titre pour attirer les visites ("Facebook button is disappearing" ça génère plus de clics que "Social logins are disappearing") mais qu’à priori ça devrait s’appliquer à tous les autres (Google, etc..) et bien pas forcément.

Aujourd’hui, sur les quelques sites que j’ai vérifié, il est possible de s’authentifier avec:

- Best Buy: adresse email, ou compte Google, Apple, WebAuthn

- Nike: adresse email seulement

- Dell: adresse email, ou compte Google

![]() Hors ligne

Hors ligne

#309 27/10/2022 08h40

- Evariste

- Membre (2015)

- Réputation : 133

https://s21.q4cdn.com/399680738/files/d … tation.pdf

Résultats catastrophiques pour ce T3, avec une très légère hausse de la base utilisateurs, mais un CA en baisse, un résultat net divisé par deux (quatrième trimestre consécutif en forte baisse) et un capex sur le metavers qui va encore exploser en 2023 (dû aux recrutements de Reality Labs en 2022 et du nouveau casque Quest).

L’action plonge en after market vers les 100$, soit un retour 7 ans en arrière.

Trois priorités pour 2023 : le moteur d’IA pour les recommandations (et notamment son utilisation pour Reels), les plateformes d’ads et d’engagement business par conversations (monétisation de WhatsApp en ligne de mire), et le metavers bien sûr.

Je conserve mais ne renforce pas, la tendance est franchement mauvaise et le virage stratégique du metavers peine à se concrétiser en CA.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Evariste (27/10/2022 09h23)

![]() Hors ligne

Hors ligne

#310 27/10/2022 10h55

- Yumeria

- Membre (2020)

- Réputation : 65

Bonjour,

J’ai beaucoup de mal à trouver les résultats du T3 de Facebook "catastrophique", je ne comprends pas l’affolement du marché en after market et les réactions de nombres d’analystes.

A ma connaissance il n’y a aucune surprise dans ces résultats :

un CA en baisse, notamment du à l’effet de change (mais pas que), dans la ligné du consensus et des attentes de la société.

Un CA Q4 attendu aussi en baisse, mais qui reste dans la fourchette des estimates du consensus (plutôt fourchette baisse)

Une dégradation du résultat opérationnel, expliqué en grande partie par un CA exposé au change et des charges qui ne le sont pas. Ici on manque la cible, donc normal que le marché sanctionne tout de même.

Des dépenses 2023 en hausse, mais la société n’a jamais dit qu’elle allait réaliser des économies. Jamais. Ils continuent d’investir pour le futur, après on peut être d’accord ou pas avec l’idée ce n’est pas la question ici. La question est : Est ce conforme à la guidance de l’entreprise et à sa stratégié ? La réponse oui, donc pas de surprise.

En éléments positifs on a quand même :

Une hausse de la base d’users. A ce niveau c’est quand même incroyable de continuer à en trouver des nouveaux.

Un management qui pour la première fois parle de rationaliser les dépenses. J’adhère car investir pour le futur ne veut pas dire faire n’importe quoi, il est temps que le CFO siffle un peu la fin de la récrée sur les dépenses à tout vu. Et vu le coup qu’à prit le patrimoine de son big boss cette année, il sera probablement soutenu.

Donc un drop de -20% en after market pour des choses attendues ça me semble quand même sacrément sortie de nulle part.

Pour rappel Meta c’est quand meme un FCF positif monstrueux de plusieurs Md$ par an, après investissements dans le Metavers. Donc y a quand même de quoi voir venir à mon sens.

Après je pense que l’action peut passer sous les 100$ dans la journée, et on peut se retrouver à 80$ en Q1 2023. Pour moi sans cause réelle et sérieuse, mais bon j’ai abandonné l’idée de comprendre le marché de nos jours ….

@Evariste : Pour la traduction du Metavers en CA je pense qu’il faut attendre encore quelques années par contre, il faut "créer" ce fameux Metavers, y donner accès et le monétiser. Je dirais pas avant 2026. En attendant c’est Facebook classique qui doit assurer la viabilité de l’entreprise. Par contre je vous rejoins qu’avoir une baisse du CA de Reality Lab entre 2022 et 2021 n’est pas un signal positif pour l’entreprise.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#311 27/10/2022 11h24

- L1vestisseur

- Membre (2020)

Top 5 Année 2024

Top 5 Année 2023

Top 10 Année 2022

Top 20 Portefeuille

Top 50 Actions/Bourse

- Réputation : 521

Statistiquement c’est difficile pour une boite de rester au top niveau pendant plusieurs années.

Comme Kodak ou plus récemment Nokia ou encore Blakberry, Facebook est une entreprise sur le déclin.

Le métaverse, c’est du vent et personne n’y croit. Ce n’est rien d’autre que de la réalité virtuelle dans un monde parallèle, tout cela existe déjà. Alors avoir investi des milliards pour inciter les gens à acheter des casques à 1500$ pour vivre une vie virtuelle dans un monde où les graphismes sont du niveau de la Nintendo 64, c’est voué à l’échec.

𝓛1𝓿𝓮𝓼𝓽𝓲𝓼𝓼𝓮𝓾𝓻. 𝒫𝒶𝓇𝓇𝒶𝒾𝓃 𝐵𝒾𝓉𝓅𝒶𝓃𝒹𝒶, 𝐵𝑜𝓊𝓇𝓈𝑜𝓇𝒶𝓂𝒶 (𝒸𝑜𝒹𝑒 𝒟𝒜𝐻𝐸𝟩𝟫𝟣𝟨), 𝐵𝒻𝑜𝓇𝐵𝒶𝓃𝓀 (𝒸𝑜𝒹𝑒 NG0K), 𝐼𝓃𝓉𝑒𝓇𝒶𝒸𝓉𝒾𝓋𝑒 𝐵𝓇𝑜𝓀𝑒𝓇𝓈 𝑒𝓉 𝒟𝑒𝑔𝒾𝓇𝑜

![]() En ligne

En ligne

#312 27/10/2022 11h38

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3987

Hall of Fame

Hall of Fame

“INTJ”

Yumeria a écrit :

A ma connaissance il n’y a aucune surprise dans ces résultats :

un CA en baisse, notamment du à l’effet de change (mais pas que), dans la ligné du consensus et des attentes de la société.

Un CA Q4 attendu aussi en baisse, mais qui reste dans la fourchette des estimates du consensus (plutôt fourchette baisse)

Pour avoir vécu de nombreuses fois cette situation en bourse (mon incompréhension devant des chiffres globalement pas si mal vs la chute du titre), ma conclusion est la suivante.

Les marchés détestent (ou la version intelligente est qu’ils ajustent leur modèle DCF) quand il n’y a plus la *certitude* que l’entreprise va croître significativement dans le futur.

Dans le cas de META, on voit que ça fait plusieurs trimestres que le CA patine, loin de la croissance attendue de la part d’une entreprise leader de la tech.

Çà et là, on ne cesse de lire que la genZ va sur Tiktok, Snapchat et YT. La genY va sur Instagram et la genX va sur FB.

En gros META pourrait être en train de devenir has been.

Et comme pour le moment, le moins qu’on puisse dire et que leur metaverse ne fait pas rêver, on a une entreprise à la croissance vacillante qui "gaspille" son argent dans un projet au RoI incertain plutôt que de racheter des actions et verser un dividende.

À partir de là, pourquoi rester actionnaire ? Ceux qui veulent du dividende n’y trouvent pas leur compte, ceux qui veulent de la croissance n’y trouvent pas leur compte.

Par ailleurs, comme l’avait prédit Horizon Kinetics, payer les salariés des GAFAM va devenir de + en + cher quand les cours de bourse s’écroulent, vu la rémunération importante en actions ou dérivés.

![]() Hors ligne

Hors ligne

#313 27/10/2022 11h51

- Yumeria

- Membre (2020)

- Réputation : 65

@L1vestisseur :

Perso je crois à l’idée du Meta (cf post en juillet dans cette même file). Niveau graphisme clairement on y est pas. Mais faire des graphismes qualités PS5 ou PS4 dans un environnement 360 ouvert et sans contrainte de points de vue, il faut une puissance de calcul colossale. Je pense que ce n’est pas possible à l’heure actuelle. Doù notamment les dépenses monstrueuses de Meta. Il est possible que le marché pense que les dépenses de Meta concerne les bureaux et les petits fours servis le midi aux employés, mais une partie non négligeable concerne des investissements dans des installations, notamment en AI.

Je cite ce passage du Q3 2022 :

Susan LI (Meta CFO a écrit :

For 2023, we expect capital expenditures to be in the range of $34-39 billion, driven by our investments in data centers, servers, and network infrastructure. An increase in AI capacity is driving substantially all of our capital expenditure growth in 2023.

Là où je vous rejoins complétement c’est qu’un jour il va falloir montrer des résultats, cad un moyen d’accéder à ce metavers pour un prix raisonnable (et non pas des casques hors de prix) et le contenu doit être à la hauteur ( et donc loin des possibilités actuelles).

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#314 27/10/2022 13h26

- NicoZ

- Membre (2012)

Top 50 Vivre rentier - Réputation : 38

META pourrait devenir has been mais génère encore de gros cash flow sur ses activités historiques.

Whatsapp n’a pas commencé à être monnayé (ou peu).

En Amérique du Sud par exemple, Whatsapp est pleinement intégré au business. Les commerçants fonctionnent principalement sur cette plateforme pour les contacts client.

Comme je l’avais souligné plus haut, le risque META est Zuckerberg.

1 - Il a le controle de l’entreprise et personne ne peut le déloger.

2 - Il est en train d’engouffrer les cash flow de l’entreprise dans une technologie incertaine.

Je ne dis pas que le Métaverse ne sera pas un succès, mais sous quelle forme? quel métaverse?

Ces entreprises ont cru sous l’ère de la mobilité, faites tout partout. Le métaverse, pour le moment, c’est l’inverse de ça. L’interface d’immersion sont des dispositifs placés sur la tête pas très confortables et qui s’opposent à la mobilité.

Et si Zuckerberg n’était pas rationnel sur son métaverse?

et si la technologie n’était pas prête?

![]() Hors ligne

Hors ligne

#315 27/10/2022 15h26

- Louis Pirson

- Membre (2010)

Top 50 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 609

“ESTP”

Perso, je n’ai aucune idée de savoir si le metaverse sera le produit d’avenir et encore moins celui de Meta plus que celui de certains concurrents. Mais je trouve la réaction pré-market assez excessive.

Ce que je vois, c’est qu’aujourd’hui, Meta est toujours une "cash cow" et, sans les dépenses (possiblement rentables ou non, là n’est pas la question pour moi) en R&D, elle le serait encore plus.

Certes, nous avons une panne de croissance (mais pas encore vraiment une décroissance : sur l’année 2022, le CA baissera de 3,4 % par rapport au CA exceptionnellement élevé de 2021).

Mais, sans la hausse de la R&D, le FCF hors investissement aurait augmenté de 11 %.

Si le metabidule n’aboutit à rien et que les investissements "à perte" cessent, le rendement sur capitaux investis de Meta, dans les conditions actuelles, resterait largement supérieur aux 40 % et le free cash flow après déduction des investissements de maintien tournerait autour de 10 USD par action.

Attention ! mon approche est purement et uniquement financière. Je n’ai aucune idée des moats et autres avantages concurrentiels de Meta. Juste l’idée qu’au cours actuel, le rapport risque/rendement devient favorable.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

#316 27/10/2022 16h03

- nicop88

- Membre (2022)

- Réputation : 0

Dans tous les cas, les fondamentaux sont mauvais et les perspectives ne sont pas bonnes à court/moyen terme. A part le FCF, rien ne tient la route.

Alors oui, le cours actuel est peut-être un bon point d’entrée si on croit au futur de META mais le risque est pour moi trop conséquent. Réussiront-ils à créer un metavers de qualité et rentable? Quel sera la concurrence? Quand parviendront-ils à générer du profit avec le metavers?

Trop d’inconnues dans l’équation, Facebook devient has been et la concurrence est plus que jamais présente.

Perso, je passe mon tour (pour l’instant).

![]() Hors ligne

Hors ligne

#317 27/10/2022 17h07

- Louis Pirson

- Membre (2010)

Top 50 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 609

“ESTP”

nicop88 a écrit :

Alors oui, le cours actuel est peut-être un bon point d’entrée si on croit au futur de META .

Perso, je ne "crois" en rien, j’essaie juste de trouver des situations dans lesquelles les probabilités sont en ma faveur.

Pour Meta, je pense qu’au cours actuel, on est dans une situation "Pile, je ne perds pas, Face je gagne". C’est exactement le genre de situation que je recherche … même si je peux me tromper et que Meta ne représentera sans doute jamais au grand maximum que 2 ou 3 % de mon portefeuille d’actions.

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

#318 27/10/2022 17h32

- L1vestisseur

- Membre (2020)

Top 5 Année 2024

Top 5 Année 2023

Top 10 Année 2022

Top 20 Portefeuille

Top 50 Actions/Bourse - Réputation : 521

Pour prendre un peu de recul, Meta cote 100$, plus bas depuis octobre 2015. Les bénéfices de l’année 2016 étaient de 3,7 Mds$. Au Q3 2022, Meta a fait un bénéfice net de 4,4 Mds$, 18,6 Mds sur les 9 premiers mois de 2022.

Même si les bénéfices chutent de 80% l’année prochaine, ce sera toujours moins cher qu’en 2015. C’est assez fou.

𝓛1𝓿𝓮𝓼𝓽𝓲𝓼𝓼𝓮𝓾𝓻. 𝒫𝒶𝓇𝓇𝒶𝒾𝓃 𝐵𝒾𝓉𝓅𝒶𝓃𝒹𝒶, 𝐵𝑜𝓊𝓇𝓈𝑜𝓇𝒶𝓂𝒶 (𝒸𝑜𝒹𝑒 𝒟𝒜𝐻𝐸𝟩𝟫𝟣𝟨), 𝐵𝒻𝑜𝓇𝐵𝒶𝓃𝓀 (𝒸𝑜𝒹𝑒 NG0K), 𝐼𝓃𝓉𝑒𝓇𝒶𝒸𝓉𝒾𝓋𝑒 𝐵𝓇𝑜𝓀𝑒𝓇𝓈 𝑒𝓉 𝒟𝑒𝑔𝒾𝓇𝑜

![]() En ligne

En ligne

#319 27/10/2022 18h12

- BulleBier

- Membre (2013)

Top 50 Année 2022

Top 50 Portefeuille

Top 50 Vivre rentier

Top 20 Actions/Bourse

Top 50 Crypto-actifs - Réputation : 415

Les capex de meta cette année c’est 8 fois Arcelor Mittal.

La tech c’est plus ce que c’etait. un probleme de puissance de calcul ou de stockage.

Terrible.

Meta le probleme c’est les depenses sans compter et sans fin.

![]() Hors ligne

Hors ligne

1 #320 28/10/2022 03h56

Le fond du problème c’est surtout l’ego de Zuckerberg. En étant rationnel, Meta deviendrait une valeur mature, on resserrerait la dépense, on investirait modestement dans des activités connexes pour sortir 3-4% de croissance, et avec l’immense cash flow disponible on ferait du dividende/rachat d’action à tour de bras pour le plus grand bonheur des actionnaires.

Mais un tel virage n’est pas acceptable pour Zuckerberg, qui a force d’avoir été décrit comme un "génie" à dû finir par y croire. Et comme on lui a laissé la majorité des droits de vote, les autres actionnaires sont pieds et poings liés et contraints de le suivre dans sa tentative désespérée de rester dans les grands de la tech. Et de le regarder mettre le feu à 10 milliards tous les ans.

Ce alors même qu’à part son succès initial, Zuckerberg n’a jamais réussi à prendre faire autre chose qu’éteindre la concurrence en la rachetant. Les tentatives de se diversifier dans le webmail, le commerce, le paiement, les applis de rencontre, etc. ont toutes été essentiellement des échecs. Il a raté le virage du smartphone et est maintenant à la merci d’Apple et Google, il s’est aliéné les régulateurs, il laissé faire scandales sur scandales au point que le nom de son entreprise est devenu toxique.

Investir dans Meta c’est investir dans l’ego de Zuckerberg.

![]() Hors ligne

Hors ligne

#321 25/05/2023 09h55

- Evariste

- Membre (2015)

- Réputation : 133

Depuis, Meta a bien coupé dans ses coûts, augmenté ses rachats d’actions, tout en surfant sur la vague generative AI et en modérant son discours sur le metaverse.

Le marché n’en demandait pas plus pour faire un X2 et revenir sur un cours plus raisonnable de 250$.

Comme quoi Meta aurait pu être récemment très profitable à l’investisseur bien avant la réussite du metaverse.

![]() Hors ligne

Hors ligne

#322 02/02/2024 09h22

- Gallien

- Membre (2015)

- Réputation : 42

Après une "année de l’efficacité"’, Meta déclare son premier dividende

Meta, maison-mère de Facebook, a réalisé un CA de 40 Md$ au T4, en hausse de 25%.

La société en a dégagé 14 Md$ de bénéfice net, en hausse de 200%.

Dans la foulée, un dividende en espèces de 0,5$, trimestriel, sera versé à partir de mars.

Cerise sur le gâteau, un programme de rachat d’actions de 50 Md$ a été décidé.

La tempête de l’automne 2022 semble loin derrière, et le cours est attendu en forte hausse à l’ouverture.

Celui-ci a d’ailleurs déjà été multiplié par plus de quatre depuis cette période.

Je serais désormais tenté d’y investir, malgré la reprise insolente du cours de l’action

Meta va distribuer un dividende pour la toute première fois, l’action s’envole en avant-bourse

Facebook (Meta) et Amazon senvolent en Bourse, après «une année étonnamment bonne»

Avec le franchissement des 1000Md$ de capitalisation boursière, peut-être conviendrait-il d’actualiser le titre de la file?

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#323 02/02/2024 09h36

- Yumeria

- Membre (2020)

- Réputation : 65

Un bel exemple de changement de storytelling, avec une prise en compte des avis critiques notamment sur le retour aux investisseurs.

La société a taillé dans des effectifs pléthoriques, mais précise bien qu’elle va continuer à investir dans la main duvre, en particulier des "talents", soit des ingénieurs en IA ou autre payés 500K$ à l’année. Investissement aussi dans le hardware, et le communiqué précise bien que Meta Labs va continuer à perdre de plus en plus d’argent.

Ces éléments, qui avaient fin 2022 complétement sapé la confiance des investisseurs, sont maintenant acceptés car la société délivre une marge exceptionnelle (et peut donc se permettre d’investir dans le futur), et vient de lancer un dividende.

Or un dividende aux US c’est un sacré atout, surtout si on est capable de le faire croître et de le maintenir constant.

Je ne sais pas si je rentrerai sur la boîte à 450$, mais en tout cas je conserve sans hésiter.

MAJ : Bon au final à 478$, soit 20%, la question se poste tout de même de tenter un petit A/R.

Mon seul regret : ne pas va avoir fait all in sur l’action au Q1 2023 (après c’est facile de regarder dans le rétro on est d’accord)

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Yumeria (02/02/2024 16h47)

![]() Hors ligne

Hors ligne

#324 02/02/2024 18h41

- Alpins

- Membre (2013)

Top 20 Vivre rentier

Top 20 Finance/Économie - Réputation : 178

Au niveau SAV, c’est intéressant de relire les premières pages de cette discussion qui date de 2011 (il y a treize ans!).

Personne ne voyait d’avenir à Facebook/Meta qui vient pourtant d’atteindre aujourd’hui un plus haut historique.

Je ne sais pas si quelqu’un oserait ouvrir une discussion "Nvidia: valorisation démesurée"? Rendez-vous dans treize ans?

![]() Hors ligne

Hors ligne

#325 02/02/2024 22h27

- Yumeria

- Membre (2020)

- Réputation : 65

Pour le suivi, je suis sorti dans la journée lorsque j’ai vu le retournement à 485$. Je suis sortir a 481$ pour être exact.

Je vais pouvoir déstocker de la moins value avec ça … ( Et j’en ai bien trop à mon goût).

Je pense vendre 1 ou 2 put dans la fourchette 450/460.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Consultez les ratios boursiers et l’historique de dividendes de Meta Platforms sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes de Meta Platforms sur nos screeners actions.

Discussions peut-être similaires à “facebook : valorisation de 65 $md démesurée ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 227 | 103 325 | Aujourd’hui 10h08 par Oblible | |

| 49 | 36 329 | 29/08/2024 16h26 par PleinDePognon | |

| 87 | 24 107 | 10/05/2022 21h17 par Swingueur | |

| 20 | 9 561 | 16/02/2022 10h05 par anita6521 | |

| 5 | 3 322 | 18/08/2018 00h54 par niceday | |

| 7 | 3 404 | 06/11/2016 18h57 par galerien | |

| 3 | 1 958 | 19/02/2016 00h20 par Gustrot |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil