Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

2 #876 12/08/2023 10h34

2 #876 12/08/2023 10h34

Bref Vraiment pas convaincu que malgré des contraintes supplémentaires les francais vont arreter dacheter de la pierre. Notamment parce que je ne vois pas ou ils investiraient leur argent ?

Aprés les Français, si la banque suit ils continueront d’acheter de l’immobilier : oui ça c’est sur et peu importe le prix, 400k 600k et 800k ça fait bien longtemps qu’ils ne se représente plus de telles sommes. Ils ont aucune limite avec l’argent de la banque.

Maintenant les banques ont été tellement idiotes surtout, elle vont commencer par payer le prix de leur idiotie et on verra si ça ne les rendra pas de plus s’en plus frileuse à l’avenir.

Si la banque ne suit plus, il y’a plus d’acheteur même si celui-ci à encore des spasmes de motivation.

Si la banque suit plus il y’a des probléme dans l’économie du bâtiment, et on entend ces problèmes en boucle dans les médias, ça inquiète de plus s’en plus les acheteurs. Et les banques finissent par voir apparaitre des risques qu’elles avaient même pas prise en compte dans leurs calculs erronés des risques..

Car la situation des 10, 20, 30 années précédentes n’était pas normal et il ne fallait pas considérer cela comme une situation normale dans le calcul des risques.

Il va falloir une baisse des taux et vite pour enrayer ce cercle vicieux. (c’est pas gagné cependant)

Car la BCE son probléme c’est l’inflation en Europe, c’est pas l’immobilier en France.

C’est un probléme que la BCE ne maitrise pas vraiment car cela dépend en partie beaucoup des prix de l’énergie.

La dépendance énergétique dans l’Union européenne - Touteleurope.eu

![]() Hors ligne

Hors ligne

#877 12/08/2023 10h50

- Yvan

- Membre (2019)

Top 20 Année 2023

Top 50 Année 2022

Top 50 Portefeuille

Top 10 SCPI/OPCI - Réputation : 386

Si l’on regarde dans les rétroviseurs, à défaut d’une baisse des taux, L’Etat peut également prendre la main et remettre en place le système de crédit d’impôt sur les intérêts d’emprunt comme cela avait été fait sur la période 2007 à 2010.

L’Etat avait même boosté ce crédit d’impôt à 40% pendant 7 ans pour les maisons BBC (bâtiment basse consommation). A titre personnel, nous en avions profité sachant que pour un prêt de 12 ans nous avions un taux fixe de 3,52% hors assurance. Cela ramenait mécaniquement le taux à 2.11%

J’avais trouvé cela très pragmatique pour tous les intervenants de la chaîne du bâtiment.

Source

Yvan

![]() Hors ligne

Hors ligne

#878 12/08/2023 11h01

Et bien oui l’état peut imprimer encore beaucoup plus d’argent c’est le genre de chose qui va soutenir l’inflation.

Puis c’est le genre de chose qui va vraiment soutenir l’importance de la France à l’internationnal de cramer de l’argent pour son immobilier son secteur de la construction malade et drogué d’aides, de niches et de subventions.

Ce n’est pas en achetant une voiture à 80 k ou en construisant une nouvelle maison de 150m2 à 400k bien isolée qu’on dépense moins d’énergie. c’est en réduisant toute cette surconsommation inutile et ça l’inflation peut vraiment aider les gens de ce coté là car ils ont pas en eux la parcimonie nécessaire pour le faire eux mêmes.

Ils doivent êtres forcés de le faire par la situation économique.

![]() Hors ligne

Hors ligne

#879 12/08/2023 12h23

- gege69

- Membre (2021)

- Réputation : 2

flosk22 a écrit :

Bref Vraiment pas convaincu que malgré des contraintes supplémentaires les francais vont arreter d’acheter de la pierre. Notamment parce que je ne vois pas ou ils investiraient leur argent ?

Bonne question.

Les français achèteront, mais moins cher. Les appartements et maisons auront toujours, presque par définition, des propriétaires. Mais la valeur des biens finira par baisser si les taux ne baissent pas. D’ailleurs ça a commencé, 12% d’inflation sur 3 ans et des prix qui baissent en euros courants de quelques %, on est déjà à -15%.

Où ira l’argent des particuliers vendeurs d’immobiliers devenu moins rentable ? Pour une part détruit par la baisse de valeur. Dans le marché de la résidence secondaire, ça ne rapporte rien, mais au moins c’est de la pierre, et on en profite. Dans des placements "sans risques" que vendra le banquier auquel les particuliers font confiance, et tant pis pour le rendement.

Je partage votre avis que les français n’iront pas vers les actions (ou sinon à base de produits structurés "sans risques" vendus par les banques), mais pour autant la pierre comme valeur refuge des particuliers va se prendre une grosse claque.

Comme toujours, ce sont les derniers entrants qui seront les plus gros perdants : je souhaite bien du courage aux jeunes couples qui ont acheté à Lyon à 7kE/m^2 si ils divorcent.

![]() Hors ligne

Hors ligne

#880 12/08/2023 15h41

- FCP

- Membre (2011)

Top 20 SCPI/OPCI - Réputation : 104

Yvan a écrit :

Si l’on regarde dans les rétroviseurs, à défaut d’une baisse des taux, L’Etat peut également prendre la main et remettre en place le système de crédit d’impôt sur les intérêts d’emprunt comme cela avait été fait sur la période 2007 à 2010.

L’Etat avait même boosté ce crédit d’impôt à 40% pendant 7 ans pour les maisons BBC (bâtiment basse consommation). A titre personnel, nous en avions profité sachant que pour un prêt de 12 ans nous avions un taux fixe de 3,52% hors assurance. Cela ramenait mécaniquement le taux à 2.11%

J’avais trouvé cela très pragmatique pour tous les intervenants de la chaîne du bâtiment.

Source

Yvan

Soutenir la bulle immobilière à grand coup d’argent public, brillante idée !

Alors qu’il est tellement simple de la laisser se dégonfler, en plus c’est gratuit.

Mon code parrain Corum : X2BNTB

![]() Hors ligne

Hors ligne

#881 12/08/2023 16h05

Soutenir la bulle immobilière à grand coup dargent public, brillante idée !

Je suis d’accord avec votre raisonnement mais là on parle de politique. Les français sont très investis dans l’immobilier et celui ci est un très gros gisement d’emplois et de revenus fiscaux pour que l’Etat ne l’abandonne sans rien faire.

Le président Macron a toujours voulu détruire la "rente" immobilière, jugée improductive selon lui. Voyons voir comment se loge la start up nation.

Largent est un bon serviteur et un mauvais maître (A. Dumas )

![]() Hors ligne

Hors ligne

#882 12/08/2023 17h50

- Yumeria

- Membre (2020)

- Réputation : 65

Dans les raisonnements de dégonflement naturel de la bulle immobilière, je trouve qu’il manque l’aspect : il faut quand même loger les gens ![]()

Si l’immobilier n’est pas rentable pour un investisseurs, il va y avoir une réduction de l’offre. Et pourtant il faudra continuer à loger les étudiants, ou tout simplement gérer la hausse de la population.

En plus, je maintiens déjà d’une part que l’impact sur les finances publiques d’un ralentissement prolongé ou trop fort du marché immobilier serait mortifère, et aussi que l’impact sur des ménages ayant acheté sur les 5 dernières années serait trop fort. ( dette qui devient supérieur à l’actif).

Non pour toutes ces raisons, ok pour un léger dégonflement, de l’ordre de maximum 10%, au dessus, même si Macron n’aime pas, l’état devra intervenir. Ils l’ont bien fait pour l’électricité, avec un coup exorbitant pour les finances publiques ( je ne juge pas de la pertinence uniquement du coût).

![]() Hors ligne

Hors ligne

1 #883 13/08/2023 08h11

1 #883 13/08/2023 08h11

Yumeria quand on se sert de l’immobilier comme un outil de spéculation, sans complexe on essaye d’obtenir le plus de m2 pour sois même, le plus de pièce, le plus d’équipement.

Il y’a pas de limite à ça vu que c’est considéré comme de l’épargne.

Finalement une maison qui pourrait loger une famille de 8 ou 10 personnes avant ne sert plus qu’à loger un couple qui n’a pas encore fait d’enfant ou un célibataire.

Alors le :"il faut bien loger les gens" ne veut rien dire, le parc immobilier Français à déja de quoi loger tout le monde mais si il fait l’objet de spéculation, il est de plus s’en plus inaccessible pour la plupart et c’est là qu’il y’a des problèmes pour se loger mais c’est surtout des problèmes de prix.

Quand le bruit court que l’immobilier perd de sa valeur, ajouter à cela le coût élevé pour l’entretenir, les impôts etc les gens ont beaucoup moins envie de le thésauriser et souhaitent beaucoup plus le vendre à quelqu’un qui va l’utiliser pleinement ou à le rentabiliser ce qui réanime l’offre par la même occasion.

![]() Hors ligne

Hors ligne

[+2 / -2] #884 29/08/2023 00h51

Bonjour,

Au delà de la variation du prix de l’immobilier, je pense que c’est notre rapport à celui-ci qui risque de changer de force.

Macron a clairement agit contre l’immobilier : Maintien de l’ISF uniquement sur l’immobilier, escroquerie du DPE destiné à faire passer la plupart des maisons en passoire, DPE obligeant à dépenser beaucoup d’argent en travaux fait par des professionnels, Suppression de la taxe habitation (locataire) pour faire supporter une augmentation stratosphérique de la taxe foncière, désir de demander de plus en plus de compte au propriétaire, taxation des résidences secondaires, nouvelles constructions cantonnées aux bordures des villes avec un terrain ridicule…

J’y vois le signal clair de s’enrichir sur le dos du propriétaire et de le dégoûter d’investir.

Je pense que ce rapport à l’immobilier peut changer la vision d’un futur propriétaire ou investisseur et l’y fera réflechir à deux fois en cas de rénovation pour plus value, location ou dépenses liées à la taxe foncière.

PARRAINAGE : IBKR, SAXO, DEGIRO, BOURSORAMA - MESSAGE

![]() Hors ligne

Hors ligne

#885 29/08/2023 09h11

Parfaitement en accord avec vous, gandolfi, l’État détruit ce qu’il a adoré.

Je l’avais écrit, l’immobilier, comme la bourse est un compromis entre l’offre et la demande et l’argent facile a créé une bulle gonflée par trois leviers ; des taux bas, une durée d’emprunt beaucoup plus grande et des dossiers sans apport.

On est qu’au début, la fin sera un effondrement du secteur (type mi années 90) quand pour chaque vente, il y avait 10 acheteurs potentiels, pour 10 ventes, il y aura 1 seul acheteur, je ne plaisante pas, je l’ai vécu, j’ai acheté ma RP en 1995.

J’entends des gens qui pensent que ça ne peut que monter, je réponds qu’avec des conditions de crédit "à l’ancienne", pourraient-ils acheter aussi facilement aux prix actuels.

L’immobilier est le placement avec le levier du crédit par excellence, avec les risques crédit !

![]() Hors ligne

Hors ligne

#886 29/08/2023 09h39

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 10 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Entreprendre

Top 50 Banque/Fiscalité

Top 20 SIIC/REIT - Réputation : 629

2 points :

1) L’Etat est futé. L’immobilier est… immobile. On peut donc le taxer sans risquer qu’il s’en aille. Le capital financier est mobile. Il faut l’attirer (PFU).

2) Ne pas oublier la croissance de la population, notamment de la population active. La population active a augmenté d’1m de personnes tandis que le taux de chômage a baissé de plusieurs points depuis F Hollande.

=> 1,5m d’emplois supplémentaires en France.

On peut commenter la qualité de ces emplois, cela crée une demande de logement (d’où les prix qui montent et résistent en ce moment malgré le choc des taux).

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

2 #887 29/08/2023 09h59

- Flouzamax

- Membre (2021)

- Réputation : 75

Tout à fait d’accord avec vbvaleur, quand il écrit que l’immobilier, en phase de hausse, est considérée par le particulier lambda comme un "investissement", et non pas comme une "dépense". Cette phase est clairement terminée, et on risque de voir certains comportements changer. Un acheteur n’a plus la certitude comme par le passé qu’il pourra revendre avec une plus-value, lui permettant d’amortir les frais (de mutation, de travaux)

Et le fait que, en tant que propriétaire, il faut entretenir un bien, donc dépenser, pour ne serait-ce que maintenir la valeur d’un bien, est souvent oublié lors de l’achat. Une résidence principale n’est pas un investissement.

A mon sens le problème doit se lire avant tout par la psychologie des acheteurs. La majorité des particuliers ont une approche (à mon sens) illogique pour déterminer ce qu’ils vont acheter. Ils vont voir leur banquier, font le total de leur apport avec ce qu’ils peuvent emprunter sur 15 années en prenant un taux d’endettement au taquet, en détermine leur budget d’achat. Et ensuite regardent ce qu’ils peuvent acheter de mieux avec ce budget. Si c’est sous-dimensionné: il suffit d’emprunter sur 20 ou 25 ans au lieu de 15

Et tant mieux si le résultat est sur-dimensionné par rapport au besoin! ("Nous ne sommes que deux certes

mais 150m² c’est quand même pratique quand mamie vient dormir à la maison à Noël!"). Conclusion: une majorité d’acheteurs achètent non pas ce dont ils ont réellement besoin, mais le plus grand / meilleur logement qu’ils peuvent se permettre d’acheter avec leur revenus actuels et futurs.

Autre comportement "illogique": en cas de déménagement, beaucoup de particuliers en profitent pour ré-initialiser les compteurs d’emprunt et reprendre un second emprunt sur une durée presque ou aussi longue que le précédent ("les taux baissent: il faut en profiter!") Cela augmente leur budget certes, mais est-ce nécessaire? Acheter 200m² à 50 ans quand les enfants sont partis, est-ce bien raisonnable?

Imaginez si les acheteurs d’un supermarché avaient le même comportement pour remplir leur caddie (on achète tant qu’on a de l’argent dans le porte-monnaie, au lieu d’acheter ce dont on a besoin pour faire les repas de la semaine)

bonjour les pénuries de conserves et de tomates. Quand on additionne ce comportement d’achat, avec la rareté inhérente au foncier, on arrive au résultat que les prix de l’immobilier sont extrêmement dépendants des taux d’intérêts. Avec ceux-ci qui remontent, il est à mon humble avis certain que les prix vont corriger, même sans tenir compte de l’inflation. De combien

telle est la question.

![]() Hors ligne

Hors ligne

#888 29/08/2023 11h05

Comme prévu et progressivement, les impôts locaux solvables des propriétaires va absorber une taxe d’habitation qui l’était beaucoup moins.

Le DPE nouvelle formule va épurer l’investissement locatif ( l’ancienne formule regardait les dernières factures de chauffage, une maison a un coût différent en Corse ou dans les Vosges).

D’ici quelques années, il va y avoir des affaires exceptionnelles sur le marché des passoires thermiques, pour les bricoleurs.

Dernière modification par MarsAres (29/08/2023 13h52)

![]() Hors ligne

Hors ligne

4 #889 29/08/2023 13h19

- carignan99

- Membre (2016)

Top 50 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 10 Dvpt perso.

Top 50 Vivre rentier

Top 5 Entreprendre

Top 50 Finance/Économie

Top 20 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 604

Je rebondis sur quelques commentaires qui mintriguent :

Flouzamax a écrit :

Tout à fait d’accord avec vbvaleur, quand il écrit que l’immobilier, en phase de hausse, est considérée par le particulier lambda comme un "investissement", et non pas comme une "dépense".

L’achat d’un bien immobilier est en effet considéré comme un investissement par la quasi-totalité des agents économiques (y compris par l’Insee), pas uniquement par le "particulier lambda".

Flouzamax a écrit :

Cette phase est clairement terminée, et on risque de voir certains comportements changer. Un acheteur n’a plus la certitude comme par le passé qu’il pourra revendre avec une plus-value,

Il n’y a jamais eu de certitude de pouvoir revendre avec une plus-value. Pas plus pour l’immobilier que pour n’importe quel autre investissement.

Flouzamax a écrit :

A mon sens le problème doit se lire avant tout par la psychologie des acheteurs. La majorité des particuliers ont une approche (à mon sens) illogique pour déterminer ce qu’ils vont acheter. Ils vont voir leur banquier, font le total de leur apport avec ce qu’ils peuvent emprunter sur 15 années en prenant un taux d’endettement au taquet, en détermine leur budget d’achat. Et ensuite regardent ce qu’ils peuvent acheter de mieux avec ce budget. Si c’est sous-dimensionné: il suffit d’emprunter sur 20 ou 25 ans au lieu de 15 Et tant mieux si le résultat est sur-dimensionné par rapport au besoin!

Pour estimer que les ménages français achètent au dessus de leurs besoins, c’est donc que vous savez 1) ce qu’ils achètent et 2) que vous savez ce dont ils ont réellement besoin. Concernant le point 2), comment faites-vous?

Flouzamax a écrit :

("Nous ne sommes que deux certes mais 150m² c’est quand même pratique quand mamie vient dormir à la maison à Noël!"). Conclusion: une majorité d’acheteurs achètent non pas ce dont ils ont réellement besoin, mais le plus grand / meilleur logement qu’ils peuvent se permettre d’acheter avec leur revenus actuels et futurs.

Acheter 200m² à 50 ans quand les enfants sont partis, est-ce bien raisonnable?

Si vous connaissez beaucoup de personnes qui vivent à deux dans 150 ou 200m2, c’est clairement que vous avez un entourage très singulier.

Et à nouveau : comment estimez-vous ce dont les français ont "réellement besoin" (sic)? Avez-vous une formule ou est-ce une évaluation subjective de votre part?

----------------------------------------------------------------------------

Sinon, acheter sa RP au cours des 10 dernières années était très logique. A titre personnel, ça me permet 1) de faire jouer le levier du crédit (pour un truc qui en plus me plaît et où je me sens bien, pas pour les SCPI toutes pourries de ma banque) et 2) de protéger de l’inflation une partie importante du budget familial (taux à 1,2% : mon ’loyer’ est fixe).

Quand à savoir si je ferais une plus ou une moins value, seul l’avenir le dira. Mais c’est comme la bourse qui clignote : je ne fais pas trop attention aux mouvements de court ou de moyen terme. Spéculer là-dessus c’est un peu comme disserter sur l’alignement des étoiles ou sur l’existence de vie extraterrestre dans le système solaire.

![]() Hors ligne

Hors ligne

#890 30/08/2023 09h42

- Flouzamax

- Membre (2021)

- Réputation : 75

Lachat dun bien immobilier est en effet considéré comme un investissement par la quasi-totalité des agents économiques (y compris par lInsee), pas uniquement par le "particulier lambda".

Au sens comptable oui, où l’on prend en compte une mesure arbitraire lié à une durée d’amortissement. maintenant la distinction entre investissement et dépense doit être perçu au sens de l’investisseur. Et dans cette optique, la RP n’est pas forcément un investissement "rentable". Maintenant ça se discute, tout dépend de la situation, des taux, des perspectives de revalorisation, des alternatives d’opportunités

Il ny a jamais eu de certitude de pouvoir revendre avec une plus-value. Pas plus pour limmobilier que pour nimporte quel autre investissement.

C’est tout à fait vrai, c’est votre opinion (éclairée), et d’ailleurs également la mienne. Maintenant quand j’écoutais le discours du pékin moyen et du lobby de la profession il y a quelques années, pour l’immobilier c’était le mantra, ceux qui le remettait en cause était traités d’hérétiques! (Ceci dit il n’y a jamais de certitudes absolues dans ce bas monde. Juste des probabilités.)

Pour estimer que les ménages français achètent au dessus de leurs besoins, cest donc que vous savez 1) ce quils achètent et 2) que vous savez ce dont ils ont réellement besoin. Concernant le point 2), comment faites-vous?

Relisez-bien ce que j’ai écrit, je n’ai jamais estimé que les ménages français achetait au dessus de leur moyen. Chaque ménage juge sa propre situation et décide de sa stratégie "d’investissement". Même si je n’en pense pas moins dans certains cas

Si vous connaissez beaucoup de personnes qui vivent à deux dans 150 ou 200m2, cest clairement que vous avez un entourage très singulier.

Sans doute un peu, mais je connais plein de situations différentes, j’ai aussi beaucoup de connaissances qui n’arrivent pas à se loger avec pourtant de réels besoins (surtout des jeunes). Ce qui me chagrine c’est que l’immobilier, contrairement à d’autres secteurs, est un secteur où la sur-consommation est très bien tolérée et acceptée socialement, contrairement à d’autres (par exemple l’automobile, l’avion, la nourriture ou les vêtements). Pour beaucoup de gens de mon entourage, s’acheter 2 ou 3 grosses voitures uniquement "parce qu’on a les moyens" est une dépense vulgaire et anti-sociale. Pas l’immobilier RP (c’est presque même le contraire, c’est plutôt "bon père de famille"). Alors que la première est sur certains points (et paradoxalement) moins impactante négativement que la seconde pour la société.

Et à nouveau : comment estimez-vous ce dont les français ont "réellement besoin" (sic)? Avez-vous une formule ou est-ce une évaluation subjective de votre part?

Il n’est point besoin d’avoir une formule ou une évaluation précise pour avoir un jugement. Je n’ai pas de formule exacte pour juger à partir de quel niveau d’achat de vêtements on tombe dans la "fast-fashion" et la surconsommation; mais il reste que j’ai le droit de porter un jugement. Idem pour plein d’autres sujets. Chacun met le curseur à son niveau.

![]() Hors ligne

Hors ligne

1 #891 30/08/2023 09h57

Sur l’aspect irrationnel je suis complètement d’accord avec flouzamax, et j’ai pleins d’exemples autour de moi, en voici 2 petits :

1) Quand je cherchais un terrain pour construire ma maison je discutais avec un collègue des prix exorbitants du foncier, je lui disais que j’avais les moyens pour acheter même les plus chers mais que je ne voulais pas m’endetter au taquet, il a été très surpris par ma position et m’a soutenu que si j’avais les moyens il fallait acheter ce qu’il y avait de mieux!

2) ma soeur a souhaité déménager pour se rapprocher de son boulot, au lieu de vendre sa maison et racheter une du même montant elle a été voir sa banque et a repris un prêt au taquet, pour faire construire une maison plus grande plus belle, sur un terrain plus grand et dans une commune plus cotée. En prendre pour 25 ans de plus ne la gênait pas. Chercher à acheter uniquement ce dont elle avait besoin ne lui est pas venu à l’esprit.

Ces 2 exemples parmis tant d’autres montrent bien que la plupart des gens définissent un budget avec leur banque puis vont voir leur AI ou leur constructeur pour avoir un logement sur ce budget, et non l’inverse comme cela serait la logique (on définit le besoin puis on le chiffre).

D’ailleurs toutes les émissions de Plaza le prouvent, on commence toujours par définir un budget. C’est dans l’intérêt de la profession.

Je dis la plupart car il y a des exceptions, moi par exemple j’ai été rationnel : j’ai défini la taille et la distance max à mon boulot pour l’achat de mon terrain, sans me fixer de prix. Et j’ai acheté le terrain qui collait à ces critères. Pour la maison avec ma femme on a défini moins de 10 critères essentiels et on est allé voir 10 constructeurs (façon appel d’offre) sans aucune indication de budget, c’était la condition pour bosser avec nous, et on a pris le moins cher qui répondait à nos critères (pour info ça allait du simple au double). On s’est même fait jeter par un constructeur qui ne voulait pas traiter avec nous si on fournissait pas un budget (il nous a mis dehors au bout de 5 minutes). Preuve en est que même les acteurs de ce marché ne poussent pas les acheteurs vers la rationalité.

Résultat pour l’anecdote j’ai fini de rembourser mon crédit en 9 ans et il y a 2 ans j’ai pu me lancer dans l’investissement à crédit. Si j’avais fait comme la plupart des français j’aurais encore une dizaine d’année à payer le crédit pour mon château ![]()

![]() Hors ligne

Hors ligne

#892 30/08/2023 10h39

- FCP

- Membre (2011)

Top 20 SCPI/OPCI - Réputation : 104

Et dans le magazine :

Immobilier : La baisse des prix sera plus forte en 2024, prévient le directeur scientifique de SeLoger

Immobilier : ?La baisse des prix sera plus forte en 2024?, prévient le directeur scientifique de SeLoger - Capital.fr

Mon code parrain Corum : X2BNTB

![]() Hors ligne

Hors ligne

2 #893 30/08/2023 10h44

- maxlille

- Membre (2015)

Top 50 Vivre rentier

Top 50 Entreprendre

Top 50 SIIC/REIT - Réputation : 184

Je me permets d’ajouter quelques éléments factuels à la discussion:

Pour estimer que les ménages français achètent au dessus de leurs besoins, cest donc que vous savez 1) ce quils achètent et 2) que vous savez ce dont ils ont réellement besoin. Concernant le point 2), comment faites-vous?

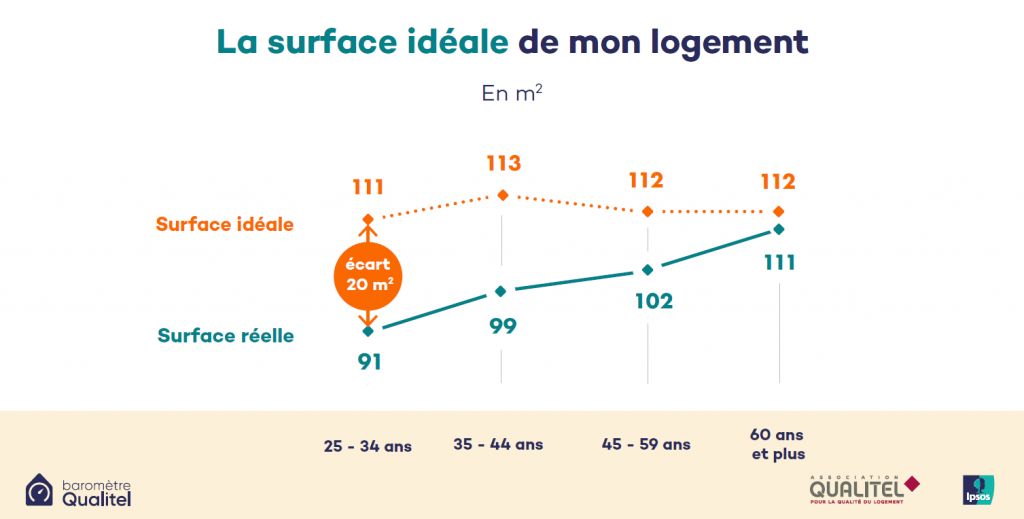

Estimer que les français achètent au dessus de leurs besoins est très subjectif:

Selon l’étude QUALITEL de 2020, les français affirment manquer de place (attention, sont mélangés locataires ET propriétaires):

On note également que:

- 41% des familles qui ont au moins 2 enfants, ne disposent pas d’une chambre par enfant.

- Les 34-44 ans disposent presque de deux fois moins de m2 par personne que les plus de 60 ans : 37 m2 par personne contre 64 m2 par personne en moyenne.

Par ailleurs, je fais le calcul un peu différemment, je me dis plutôt, quel est idéalement le budget que je peux consacrer selon mes moyens.

Pour objectiver si les ménages dépensent trop ou pas assez pour l’acquisition de leur RP, je me réfère à

l’ouvrage "Le millionnaire d’à côté" (Thomas J. Stanley).

Il y est indiqué que la plupart des millionnaires américains détiennent une résidence principale qui est au-dessous de leurs moyens.

Je cite:

"If you’re not yet wealthy but want to be someday, never purchase a home that requires a mortgage that is more than twice your household’s total annual realized income,"

En d’autres termes, si vous n’êtes pas encore riche, mais que vous voulez le devenir un jour, il ne faut jamais acheter une RP qui va demander un montant de crédit supérieur à deux fois les revenus annuels de ménage.

Alors certes, dans un contexte français (et plus récent car le livre date un peu, les prix de l’immobilier ont explosés ces dernières années) il faut peut-être revoir ce chiffre (les revenus aux US sont bien moins taxés), mais cela donne un ordre d’idée intéressant je trouve.

Je suggère de diviser le montant emprunté pour l’acquisition de la RP par le montant des revenus nets sur l’avis d’imposition, avant déduction des 10%.

Dans mon cas je suis à 3.19x.

Ce qui serait intéressant ce serait de connaitre ce ratio, auprès des français.

Mon blog L'argent travaille pour moi et pas l'inverse

![]() Hors ligne

Hors ligne

#894 30/08/2023 13h41

- Plutarque

- Membre (2019)

Top 20 Année 2024

Top 50 Année 2023

Top 50 Immobilier locatif - Réputation : 123

maxlille a écrit :

Estimer que les français achètent au dessus de leurs besoins est très subjectif:

Selon l’étude QUALITEL de 2020, les français affirment manquer de place (attention, sont mélangés locataires ET propriétaires).

Sauf que ces chiffres cachent une énorme disparité :

- des propriétaires qui achètent au-dessus de leur besoin, pour les raisons déjà expliqués plus haut

- des propriétaires/locataires qui vivent largement en dessous de leurs besoin, car ils ne peuvent pas faire autrement

En faisant une moyenne de tout cela, on arrive à en croire avec ces chiffres que le français moyen vit en dessous de ses besoins, environ 10% en dessous de ses besoins disons, ce qui reste raisonnable.

Sauf que cela cache un écart-type à mon avis très élevé, faisant perdre tout son sens à la moyenne.

Parrain Octopus Energy : lien, Bourse Direct : 2022815944, Linxea (me contacter)

![]() Hors ligne

Hors ligne

[+6 / -3] #895 30/08/2023 19h12

Lorsque l’on habite dans une région extrêmement cotée et tout à fait hors de prix, on regarde son budget max, on constate que pour ce budget on doit revoir ses exigences à la baisse , et on regarde ce qu’on peut s’acheter.

Bien sûr certains plus malins que les autres diront qu’il suffit d’aller habiter plus loin. Genius. Simplement pour certains ils n’y a pas de job dans le Cantal ou en télétravail.

Bref, on peut être conscient que le marché est debile et faire le choix de profiter de la vie sans ne penser qu’à faire l’affaire du siècle, parfois l’humain choisit son confort plutôt que l’investissement.

Alors faire des statistiques sur les ratios moyens de dette/revenus des français me semble hasardeux entre la campagne profonde et les métropoles.

Je lis beaucoup de gens qui jugent les choix des autres, la surconsommation ou le fait égoïste de se payer des m carré quand on le peut au lieu de laisser le bien à une famille nombreuse.

C’est je pense le pire aspect de l’écologie actuelle. Sous couvert de transition et, encore pire, de justice sociale, on réhabilite intellectuellement le communisme .

Un logement ? Remplissez un formulaire et envoyez le au Parti camarade, la commission du bien être chez soi vous attribuera un logement adéquat d’ici 4 ou 5 ans, encore plus rapidement que la livraison de votre traban verte.

Le communisme c’est le 100 millions de morts, des gens mitraillés en tentant de passer de l’autre côté. Le monde capitaliste est loins d’être parfait, mais l’écolo-communisme, sans moi les amis.

Dernière modification par MisterVix (30/08/2023 22h38)

Largent est un bon serviteur et un mauvais maître (A. Dumas )

![]() Hors ligne

Hors ligne

1 #896 31/08/2023 00h02

Je ne comprends pas les +1 au message précédent, on ne met pas +1 parce qu’on est d’accord mais pour remercier. Or je ne vois pas en quoi ce message apporte des éléments pertinents sur le sujet du dégonflement de la bulle immobilière. Ça ressemble plus à un coup de gueule mais on ne sait pas trop envers qui ou envers quel message il est dirigé…

Sur le sujet de la rationalité je persiste à penser que l’achat de la RP reste irrationnel pour la plupart des gens ce qui forcément alimente la bulle (on se met au taquet).

![]() Hors ligne

Hors ligne

1 #897 31/08/2023 09h36

- Flouzamax

- Membre (2021)

- Réputation : 75

MisterVix, le 30/08/2023 a écrit :

C’est je pense le pire aspect de l’écologie actuelle. Sous couvert de transition et, encore pire, de justice sociale, on réhabilite intellectuellement le communisme .

Un logement ? Remplissez un formulaire et envoyez le au Parti camarade, la commission du bien être chez soi vous attribuera un logement adéquat d’ici 4 ou 5 ans, encore plus rapidement que la livraison de votre traban verte.

On peut aussi être écolo et plus raisonnable, regardez ce qu’on a fait récemment avec le bonus/malus écologique pour l’automobile, cela ne me semble pas être une "révolution communiste". Au contraire c’est plutôt une approche libérale (taxer les externalités: c’est bien un discours d’économiste libéral ça?).

On pourrait donc tout à fait imaginer une solution de taxation basée sur un bonus/malus, où les taxes foncières et/ou de mutation serait incrémentales par rapport au m² et au nombres de personnes. On est loin des kommounalka soviétiques

Idem pour la consommation d’électricité ou d’eau.

Après, ramener sur la table les 100 millions de morts de dictatures qui n’avaient rien à voir avec une "gauche sociale" n’avance pas trop le débat.

![]() Hors ligne

Hors ligne

#898 31/08/2023 10h03

- Plutarque

- Membre (2019)

Top 20 Année 2024

Top 50 Année 2023

Top 50 Immobilier locatif - Réputation : 123

Flouzamax a écrit :

On peut aussi être écolo et plus raisonnable, regardez ce qu’on a fait récemment avec le bonus/malus écologique pour l’automobile, cela ne me semble pas être une "révolution communiste". Au contraire c’est plutôt une approche libérale (taxer les externalités: c’est bien un discours d’économiste libéral ça?).

Cela existe déjà : le DPE, une sorte de bonus/malus écologique à la vente/location.

Parrain Octopus Energy : lien, Bourse Direct : 2022815944, Linxea (me contacter)

![]() Hors ligne

Hors ligne

[+1 / -1] #899 31/08/2023 10h15

- al2020

- Membre (2021)

Top 50 Année 2023

Top 50 Année 2022 - Réputation : 39

@MisterVix :tout à fait d’accord avec vous. Ces lois comme le DPE sont dignes pour moi d’une économie dirigiste et on voit où cela nous a mené l’Europe par le passé. Ce continent a tendance souvent à se faire piéger par les idéalistes et par les idées hors sol comme le communisme ou le nazisme.

La France veut supprimer toutes les chaudières à gaz et à fioul des logements : très bien. Mais le reste du monde ne le fait pas. Cela ne fera qu’appauvrir les français et cela aura un impact minime alors que nous sommes déjà parmi les pays industrialisés émettant le moins de CO2 globalement par habitant. L’immobilier en Chine est en train de chuter comme jamais notamment du fait de la faiblesse de la consommation post-covid (due en grande partie aux mesures très extrêmes prises par le parti au pouvoir durant le Covid). En Chine on sait ce que cela veut dire un gouvernement dirigiste.

Pourquoi les USA ne mettent pas en place les DPE? Parce que c’est mortel pour l’économie.

On voit que les DPE conduisent les propriétaires à vendre les logements classés G, F voire E car certains ne pourront pas être mis à niveau: pour beaucoup c’est impossible sauf à dépenser des fortunes au regard du prix du logement.

Le DPE influencé par les lois européennes ne correspond pas au parc immobilier de notre pays.

En Allemagne, les immeubles ont été rasés suite à la guerre il y a donc principalement des logements récents. Idem en Scandinavie où l’on préfère raser puis reconstruire en neuf. La France et les pays latins ont un parc immobilier composé principalement de logements anciens pour beaucoup d’avant 45: quel est le prix pour rénover des logements anciens en logements D voire C (puisque l’interdiction de louer va jusqu’aux logements E)? Il est considérable.

C’est pourquoi en Europe du Nord ils rasent et reconstruisent : mais veut-on en France des villes à la suédoise avec des immeubles et des tours?

Le DPE est une machinerie administrative qui conduira à la ruine de nombreux propriétaires et indirectement de nombreux locataires, les loyers allant subir une hausse exponentielle suite à la concentration des immeubles anciens dans les mains de quelques sociétés immobilières. Pour moi c’est l’exemple type d’une loi mal pensée, idéaliste et non pragmatique, en bref parfaitement UE, une organisation bureaucratique hors sol avec des employés au statut de diplomate ne payant pas d’impôt et où les députés ne sont pas redevables devant la justice. Mais cela n’est pas grave comme moi beaucoup vendent leur biens en France pour acheter hors UE : la loi des vases communicants fera que les français vendront pour acheter là où c’est plus rentable. La bourse US a de très beaux jours devant elle.

Le malheur de l’UE fait le bonheur des Etats-Unis qui comptera sans doute si ces lois ne sont pas annulées de nombreux nouveaux émigrants européens dans les prochaines années (car quitte à placer son argent là-bas autant aller y vivre)

Mais les français et les européens auront fait leur BA ( et auront tué leur économie comme en 14-18 ou en 39-45) et les américains des affaires.

Dernière modification par al2020 (31/08/2023 12h50)

![]() Hors ligne

Hors ligne

[+4 / -1] #900 31/08/2023 10h29

- rasmussen

- Membre (2021)

Top 50 Année 2022 - Réputation : 123

Par rapport à la tentative de définition du "besoin" immobilier des messages 890 à 894, il est à noter que l’Insee en a sa définition via une norme de peuplement des logements :

- une pièce de séjour pour le ménage ;

- une pièce pour chaque personne de référence d’une famille ;

- une pièce pour les personnes hors famille non célibataires ou les célibataires de 19 ans et plus ;

- et, pour les célibataires de moins de 19 ans :

- une pièce pour deux enfants s’ils sont de même sexe ou ont moins de 7 ans ;

- sinon, une pièce par enfant.

"En 2013, en France, selon l’enquête nationale sur le logement, 22,7 % des ménages non étudiants vivent dans un logement en situation de peuplement normal, 67,6 % occupent des logements disposant d’au moins une pièce de plus par rapport à la situation de référence, tandis que 9,7 % vivent en situation de sur-peuplement. Pour ces derniers, le sur-peuplement est modéré pour les neuf dixièmes d’entre eux (il manque une pièce) et accentué pour les autres (il manque au moins deux pièces).

Le sur-peuplement concerne particulièrement les ménages habitant les grandes unités urbaines où le coût du logement est élevé. Dans l’unité urbaine de Paris, 17,9 % des ménages sont ainsi confrontés à un sur-peuplement modéré et 2,9 % à un sur-peuplement accentué. En lien, le sur-peuplement touche davantage l’habitat collectif que l’habitat individuel, les locataires que les propriétaires.

À l’inverse, le sous-peuplement est fréquent dans les petites unités urbaines où 80 % des ménages sont dans cette situation. La sous-occupation du logement est la norme chez les propriétaires (86 % des cas), tandis qu’elle ne concerne que 44 % des locataires. La sous-occupation très accentuée (au moins trois pièces de plus par rapport à la situation de référence) est aussi liée à la propriété : parmi les 23,3 % de ménages dans cette situation, plus de 9 sur 10 sont propriétaires."

Sur- et sous-peuplement des logements | Chiffres clés du logement 2022

86 % des propriétaires vivent donc dans un logement "trop grand".

La surface par personne dans les résidences principales tourne autour de 30 m² pour tous les âges de la personne de référence jusqu’à 50 ans, puis explose à 45 entre 50 et 64 ans et 60 au-delà. Y a-t-il davantage de besoins par personne ? Non, juste la flemme de déménager alors que les enfants ont quitté le foyer, et puis "ça ne mange pas de pain d’avoir trop grand, c’est un investissement, ça prend de la valeur que je pourrai transmettre".

https://www.insee.fr/fr/statistiques/fi … 2_F6.2.pdf

Tous âges confondus la moyenne est de 40 m² par personne, mais il ne s’agit que des résidences principales. En faisant une règle proportionnelle avec les résidences secondaires, occasionnelles et les logements vacants (non couverts par l’enquête logement), on arrive à 50 m² disponibles par personne. Il est donc parfaitement injustifié de dire que le besoin en logements n’est pas couvert dans ce pays : la répartition est seulement inégale, mais on pourrait en dire tout autant pour l’argent, le savoir ou n’importe quoi d’autre.

Même dans les métropoles je ne vois pas de pénurie de logements : 31 m² par tête dans l’agglo parisienne. En gros le Parisien moyen a autant de place que le Français de moins de 50 ans : il n’y a que peu de retraités habitant des maisons surdimensionnées dans l’agglo parisienne, cela fait l’essentiel de la différence.

Le "besoin de logements neufs" est une idéologie plus qu’une réalité concrète. Sans la drogue des taux bas et des aides publiques, je ne vois pas comment la demande peut tenir. La démographie ne sera pas d’un grand secours non plus, avec la fécondité qui baisse, et le papy-boom qui nécessite plutôt de petites surfaces bien aménagées que les grandes maisons des jeunes retraités.

Je ne vois pas l’Etat intervenir. L’effort va dans des dispositifs de type MaPrimeRenov, et cela me semble une bonne chose. C’est tout aussi profitable aux artisans que de soutenir la construction neuve. Ce l’est moins pour les promoteurs endettés et les agents immobiliers, mais le Français médian ne versera pas une larme pour autant. Quant aux ressources fiscales pour lesquels certains s’inquiètent, rassurez-vous : l’Etat a l’embarras du choix pour en trouver de nouvelles à chaque loi de finance. On peut encore multiplier par 3 ou 4 la taxation des résidences secondaires (lits froids qui n’apportent pas grand-chose à l’économie) ; on peut aligner la fiscalité des SCPI européennes sur les françaises ; supprimer l’avantage successoral de l’assurance-vie lorsque le décès survient au-delà de l’âge moyen ; taxer les dividendes des entreprises les plus carbonées ; etc, l’imagination ne manquera pas.

p.s. HS : MisterVix le communisme ce n’est pas que Staline et Mao. La France de 1946-49, qui est un modèle de consommation à peu près soutenable, était à dominante communiste : banques, assurances, transports, énergies et nombreuses industries nationalisés ; parti communiste en 1re position ; rationnement de la nourriture ; prix et salaires administrés… le tout sans massacre. Le 1er article de la constitution actuelle dispose toujours que "La France est une république sociale".

Dans un monde où tout est en surabondance, les inégalités sont acceptables, car même 1000 fois moins riche que d’autres, chacun a de quoi vivre correctement (je parle des pays occidentaux). Dans un monde à ressources rares, seul le partage est acceptable, sauf si vous arrivez à en rendre certains suffisamment stupides pour accepter un état de dénuement total pour que d’autres puissent se goinfrer. Une telle chose était possible au Moyen-âge grâce à la religion et à l’absence d’éducation. Le problème c’est que la plupart des vivants de 2050 sont déjà nés et qu’ils ne sont ni analphabètes ni impressionnés par la puissance divine.

Il faut donc vous attendre a davantage d’égalitarisme : ce n’est ni un souhait ni une idéologie, mais la réalité physique, biologique, climatique, énergétique, hydrique, agricole, etc, et la réalité psychique d’une espèce humaine incapable d’anticiper un problème à moyen terme qui devra gérer une pénurie chaotique plutôt que bien préparée en amont. Croire dans la sauvegarde de vos petites libertés de consommateur (à supposer que l’on puisse appeler "liberté" ce qui résulte d’injonctions sociales et de formatage marketing), c’est croire au père Noël. "Profitez" tant que vous le pouvez, car la fête est bientôt terminée, si tant est que l’on puisse considérer ce délire consumériste comme une fête.

« Celui qui croit en une croissance exponentielle dans un monde fini est fou, ou économiste. »

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “immobilier : fin de la hausse et dégonflement de la bulle ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 3 | 5 747 | 01/05/2015 08h42 par Microfinance | |

| 150 | 66 600 | 22/03/2024 18h44 par Manille | |

| 35 | 10 712 | 22/12/2020 16h06 par stefvn | |

| 76 | 14 528 | 22/09/2024 21h24 par InvestisseurHeureux | |

| 100 | 42 417 | 16/11/2022 12h08 par poupoupidouh | |

| 14 | 3 293 | 23/12/2014 00h07 par toudoucement | |

| 6 | 3 699 | 16/09/2022 09h18 par InvestisseurHeureux |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil